Định giá thị trường gần chạm đỉnh bong bóng Dot-Com, Fed lo ngại về nền kinh tế

Huyền Trần

Junior Analyst

Giá cổ phiếu đã tăng vọt 20% trong năm qua từ mức giá khởi điểm cao, đưa tỷ lệ P/E của S&P 500 lên gần đỉnh bong bóng Dot-com năm 1999. Fed báo hiệu đợt cắt giảm lãi suất đầu tiên vào tháng 9, mặc cho tỷ lệ thất nghiệp vẫn tăng 0,1% vào mỗi tháng trong năm nay. Hai điều này có thể liên quan tới nhau và giúp các nhà đầu tư có cái nhìn chính xác hơn về thị trường.

Tình hình thị trường từ tháng 10 năm ngoái thật bất thường. Cổ phiếu đã tăng mạnh trong năm qua, với chỉ số S&P 500 (SPX) tăng 20% từ mức định giá cao trước đó. Theo phân tích của tôi, giá cổ phiếu chỉ cần tăng thêm khoảng 10% nữa là sẽ đạt đỉnh hệ số P/E của bong bóng Dot-com. Thời kỳ hưng thịnh của bong bóng Dot-com kết thúc với việc chỉ số S&P 500 lao dốc khoảng 50%, điều này đã xảy ra hai lần trong 25 năm qua và gần như xảy ra lần thứ ba trong đại dịch. Khó có thể coi những sự kiện này là ngẫu nhiên mà không bị ảnh hưởng bởi tâm lý sợ hãi và tham lam.

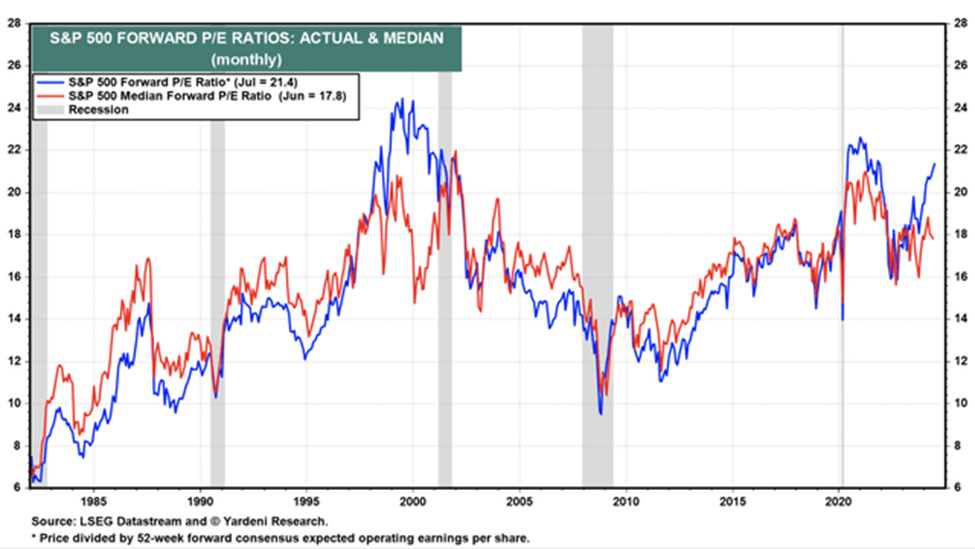

Một năm biến động: Định giá thị trường gần chạm đỉnh bong bóng 1999

Dữ liệu thị trường gần đây cho thấy, định giá cổ phiếu hiện tại ít có tiền lệ trong quá khứ. Cổ phiếu từng được giao dịch ở mức thấp là 7 lần lợi nhuận vào đầu những năm 1980 và cao nhất là 24 lần vào năm 1999. Trung bình, hệ số P/E dự phóng trong 25 năm qua là khoảng 17.5 lần. Với mức giá hiện tại của chỉ số S&P 500, điều này cho thấy S&P 500 cần tăng lên khoảng 6000 - 6250 để đạt đỉnh tuyệt đối của bong bóng Dot-com. Đây không phải là con số chính xác vì nó phụ thuộc vào lợi nhuận và giá cả thay đổi hàng ngày, nhưng bạn có thể hiểu ý tôi. Chúng ta đã gần chạm mức này vào cuối năm 2021 trước khi giảm 35%. Quan trọng là đỉnh năm 2021 xảy ra khi lãi suất bằng 0 và nền kinh tế đang phát triển mạnh. Lần này thì không như vậy.

Tỷ lệ P/E dự phóng của S&P 500: Thực tế & Trung vị

Định giá cổ phiếu có liên quan trực tiếp đến lợi nhuận dài hạn trong tương lai. Lý thuyết này hơi phức tạp, nhưng đơn giản mà nói, giá bạn trả càng cao, lợi nhuận dài hạn bạn nhận được càng ít. Điều này thể hiện rõ trong lĩnh vực bất động sản hoặc trái phiếu, nhưng nhiều người lại quên điều này khi đầu tư vào cổ phiếu.

1. Nhưng còn AI thì sao? Dù các công ty đang chi mạnh cho AI và họ không nhất thiết thu được nhiều tiền từ nó. Không giống như các xu hướng rõ ràng của những năm 2000 như điện thoại thông minh hay thương mại điện tử, các công ty đang đầu tư vào AI nhưng lại không có nhiều khách hàng sẵn sàng trả tiền cho nó. Đây là một vấn đề lớn vì AI tiêu tốn rất nhiều điện, hạ tầng và chi phí vốn. Tuần này, cổ phiếu Google (GOOGL) đã giảm sau một đợt tăng mạnh, và tôi nghĩ đây là dấu hiệu cảnh báo cho toàn ngành.

2. Định giá cổ phiếu AI có thể điên rồ, nhưng nhiều cổ phiếu khác cũng vậy. Ví dụ, tại sao cổ phiếu Chipotle (CMG) lại giao dịch với hệ số P/E dự phóng là 48 lần, dù đã giảm? Eli Lilly (LLY) và Novo Nordisk (NVO) giao dịch lần lượt với tỷ lệ 63 lần và 39 lần lợi nhuận, trong khi Roche (OTCQX:RHHBY) dường như có một loại thuốc tương tự trong thử nghiệm. Nếu ai cũng có thể làm thuốc giảm cân, không ai cố thể thu được lợi nhuận lớn từ chúng. Costco (COST) giao dịch với hệ số P/E dự phóng 52 lần. Apple (AAPL) hiện có hệ số P/E là 34 lần so với mức tăng trưởng 7%.

Những định giá điên rồ này đều dựa trên ước tính thu nhập của các nhà phân tích trong 12 tháng tới, mà thường là quá cao, nên chúng có xu hướng đánh giá thấp mức định giá hiện tại. Tất cả điều này dựa trên giả định rằng sẽ có một hạ cánh mềm mà không có vấn đề kinh tế nào xảy ra. Giống như cuối những năm 1990, một số chiến lược gia nổi tiếng ở Phố Wall đã mất việc hồi đầu năm nay vì không lạc quan đủ trong ngắn hạn.

Các chuyên gia kinh tế đã nhận định sai về suy thoái hay họ đã dự báo quá sớm?

Năm 2022 khi Fed bắt đầu tăng lãi suất mạnh từ 0%, nhiều nhà dự báo (bao gồm cả tôi) dự đoán rằng nền kinh tế Mỹ sẽ suy thoái. Tuy nhiên, điều này không xảy ra. Phần lớn lợi nhuận của các công ty đã đi ngang chứ không giảm mạnh. Vì lãi suất chưa bao giờ tăng nhanh từ 0% lên 5% trong một thời gian ngắn trước đó, nên một số điều không lường trước đã xảy ra trong nền kinh tế.

Thứ nhất, giai đoạn đầu của chiến dịch tăng lãi suất đã giúp lợi nhuận của các công ty và hộ gia đình giàu có tăng lên thay vì gây tổn hại cho họ. Các công ty lớn và hộ gia đình giàu có vốn đang kiếm được 0% tiền mặt đột nhiên bắt đầu kiếm được một khoản thu nhập lãi suất đáng kể, trong khi hầu hết các khoản nợ của công ty và thế chấp tại Hoa Kỳ là cố định. Điều này khiến việc tăng lãi suất ban đầu kích thích nền kinh tế. Các khoản thanh toán lãi suất ròng của công ty đạt mức thấp nhất trong 40 năm vào năm 2023 sau khi Fed bắt đầu chiến dịch tăng lãi suất.

Thứ hai, người tiêu dùng không phản ứng với việc tăng lãi suất bằng cách tăng tỷ lệ tiết kiệm, và tỷ lệ tiết kiệm cá nhân hiện đang ở mức thấp hơn nhiều so với mức bền vững.

Thứ ba, tuy nhiên, các ngành kinh tế chủ chốt như nhà ở và ô tô đã phản ứng đúng như dự đoán với việc tăng lãi suất. Các chỉ số kinh tế tiên phong đã giảm kể từ khi Fed bắt đầu tăng lãi suất, và vẫn chưa dừng lại.

Thứ tư, chúng ta đang chứng kiến tình trạng thất nghiệp gia tăng, cùng với áp lực lớn lên người tiêu dùng.

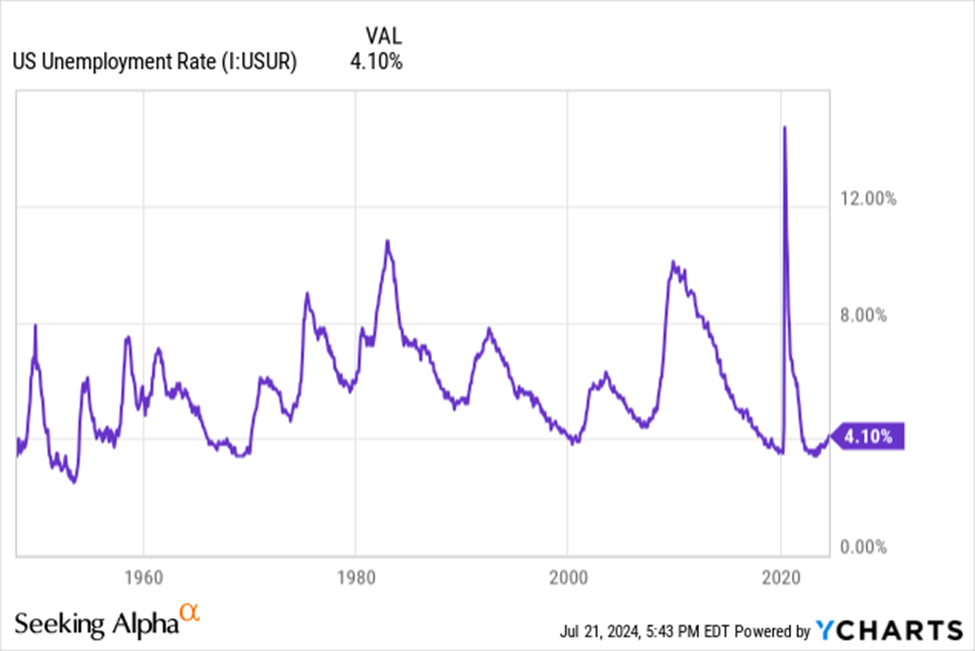

Tỷ lệ thất nghiệp ở Mỹ đã tăng lên 4.1% vào tháng 6. Kể từ tháng 3, nó đã tăng 0.1 điểm phần trăm mỗi tháng kể từ mức 3.8%. Tuyển dụng tiếp tục chậm lại và số đơn xin trợ cấp thất nghiệp bắt đầu tăng. Khi nhìn vào lịch sử của tỷ lệ thất nghiệp, ta thấy rằng khi tỷ lệ này bắt đầu tăng, nó có thể tăng nhanh chóng khi nền kinh tế bước vào suy thoái.

Biểu đồ tỷ lệ thất nghiệp của Hoa Kỳ

Điều này đã xảy ra. Và nó không chỉ dừng lại ở Hoa Kỳ. Nhìn sang Canada, tỷ lệ thất nghiệp của họ cũng đang tăng nhanh. Tỷ lệ thất nghiệp ở Canada đã tăng lên 6.4% từ 6.2% trong tháng trước, cho thấy xu hướng tăng nhanh từ mức dưới 5% trong năm 2022.

Đây là vấn đề trị giá hàng nghìn tỷ đô la dành cho Fed: vì các đợt tăng lãi suất bất ngờ lại giúp người tiêu dùng giàu có và các công ty có vốn hóa lớn, liệu việc cắt giảm lãi suất có bất ngờ làm giảm lợi ích của họ theo cơ chế tương tự không? Dựa trên dữ liệu hiện có, không khó để tưởng tượng một kịch bản như đổ máu thời trung cổ, khi Fed nghĩ rằng họ đang giúp nền kinh tế bằng cách cắt giảm lãi suất trong mỗi cuộc họp nhưng thực tế lại khiến tác động của lãi suất chậm đẩy mạnh lên nền kinh tế. Chúng ta sẽ sớm cập nhật tình hình thất nghiệp với báo cáo việc làm tháng 7, nhưng đến lúc đó, Fed có thể đã bỏ phiếu giữ nguyên lãi suất thêm một cuộc họp nữa cho đến tháng 9.

Cũng đáng chú ý là thị trường nhà ở, một lĩnh vực mà các nhà dự báo thường đúng lại sai trong năm 2022 và 2023. Thế hệ Millennials đang vay nợ rất nhiều, và tỷ lệ thất nghiệp thấp cùng với thời kỳ kinh tế tốt đã dẫn đến nhiều hình thức cho vay sáng tạo ở Texas và Florida. Tuy nhiên, số lượng nhà bán ra hiện nay đã cao hơn trước đại dịch ở Texas và Florida, và còn nhiều nguồn cung đang trong quá trình. Theo quan sát cá nhân, tôi thấy nhiều người đến Texas trong thời kỳ COVID nay đang quay trở lại New York và California. Làm việc từ xa không còn phổ biến như trước, nên có nguy cơ thực sự là không ai cần đến hàng triệu ngôi nhà đã được xây dựng ở Sunbelt trong vài năm qua. Đặc biệt nếu tỷ lệ thất nghiệp tăng trở lại, thị trường nhà ở có thể trở nên dư cung bất ngờ.

Khi nào Fed sẽ cắt giảm lãi suất?

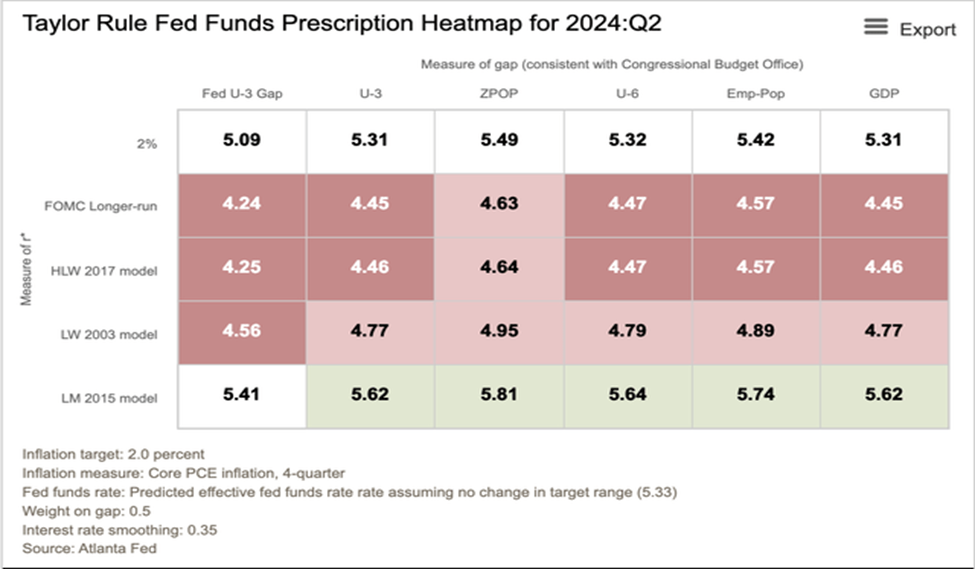

Theo tình hình hiện tại, thị trường dự đoán 94% khả năng Fed sẽ giữ nguyên lãi suất trong cuộc họp FOMC tháng 7. Đối với tháng 9, thị trường cũng tin tưởng vào một đợt cắt giảm 25 điểm cơ bản, với gần như 100% khả năng ít nhất sẽ có một lần cắt giảm. Các xác suất này cao vì các diễn giả của Fed đã gợi ý cho thị trường rằng đây là hướng đi mà Fed sẽ chọn. Khi tôi thực hiện mô hình kinh tế lượng về mức lãi suất mà Fed nên áp dụng, cảm giác của tôi là điều này khá chắc chắn.

Theo hầu hết các mô hình của Fed Atlanta, cho thấy Fed nên cắt giảm lãi suất.

Bản đồ nhiệt dự báo của Fed cho Quý 2/2024

Bản đồ nhiệt dự báo của Fed cho Quý 2/2024

Chúng ta đang đối mặt với một tình huống thú vị khi Fed không cắt giảm lãi suất nhanh hơn dù các mô hình cho thấy họ có thể làm điều này. Fed rõ ràng nhận thức được rằng chính sách tiền tệ hiện tại đang khá thắt chặt và tỷ lệ thất nghiệp đang tăng. Tuy nhiên, tôi tin rằng họ duy trì lãi suất cao để kiểm soát bong bóng trên thị trường chứng khoán, đặc biệt là trong các cổ phiếu tăng trưởng. Điều này đã từng xảy ra trước đây khi vào năm 1999 và 2000, Fed đã tăng lãi suất lên trên 6% khi lạm phát cơ bản dưới 3%, nhằm kiềm chế thị trường chứng khoán. Dù nền kinh tế không sụp đổ vào đầu những năm 2000, một chu kỳ kinh doanh thực sự đã quét sạch hàng ngàn công ty không có lợi nhuận.

Hiện tại, chúng ta sẽ nhận được một con số việc làm phi nông nghiệp khác trong tuần này sau khi Fed họp, và dự đoán của tôi từ các chỉ số tuyển dụng và yêu cầu trợ cấp thất nghiệp là tỷ lệ thất nghiệp ở Mỹ sẽ tăng thêm 0.1 điểm phần trăm tháng này, tháng thứ tư liên tiếp tăng. Trước đó, Fed có khả năng sẽ giữ nguyên lãi suất nhưng sẽ phát tín hiệu về việc cắt giảm lãi suất ngắn hạn vào cuộc họp tháng 9. Nhưng như chúng ta thấy ở Canada, thất nghiệp có xu hướng gia tăng. Đến khi Fed bắt đầu cắt giảm vào tháng 9, tỷ lệ thất nghiệp có thể đã tăng thêm vài điểm phần trăm và trên 5%, trước khi họ đồng ý cắt giảm lãi suất 1-2 điểm phần trăm sau cuộc bầu cử. Điều này xảy ra do tác động chậm của việc tăng lãi suất hiện nay đang ảnh hưởng đến nền kinh tế, người tiêu dùng cạn kiệt sau nhiều năm chi tiêu không bền vững, và hiệu ứng bình thường của chu kỳ kinh doanh khi các công ty không có lợi nhuận mất quyền tiếp cận nguồn vốn.

Mặc dù Fed có khả năng cắt giảm vào tháng 9, các nhà giao dịch nên cẩn thận với điều họ mong muốn vì việc cắt giảm lãi suất đến sau khi thị trường lao động yếu đi nhanh chóng.

Điều nên làm tại thời điểm hiện tại

Có nhiều điều bạn có thể làm, nhưng tôi có hai đề xuất chính:

1.Trả nợ: Trong lịch sử, các nhà đầu tư giàu có thường tránh nợ và sở hữu nhà, xe và các tài sản khác hoàn toàn. Tuy nhiên, lãi suất gần 0% trong những năm 2010 đã khuyến khích các hộ gia đình giàu có vay một lượng lớn tiền. Nhưng giờ đây, khi lãi suất trở lại mức bình thường, động lực vay mượn đã bị đảo ngược. Các khoản vay thế chấp trên 750,000 USD không được khấu trừ thuế, cũng như các khoản vay mua xe và các tài sản khác. Có khả năng lợi nhuận không rủi ro cao nhất mà bạn có thể nhận được là bằng cách trả nợ có lãi suất sau thuế 6% hoặc cao hơn. Nếu bạn có cơ hội bán cổ phiếu ở mức hệ số P/E gần như năm 1999 và thanh toán mọi khoản nợ, bạn nên làm điều đó. Điều này cũng có thể giúp bạn tận dụng khoản khấu trừ tiêu chuẩn hào phóng đã được áp dụng trong vài năm qua.

2. Tái cân bằng: Cổ phiếu đang ở mức cao trong lịch sử, trong khi tiền mặt và trái phiếu ngắn hạn đang ở mức định giá bình thường. Ngay cả việc chuyển từ các cổ phiếu tăng trưởng phổ biến sang các khu vực không được ưa chuộng của thị trường như các cổ phiếu vốn hóa nhỏ của Mỹ (IJR) và cổ phiếu quốc tế (VEA) cũng có ý nghĩa. Điều này đã đúng về mặt lý thuyết trong 18 tháng qua ngay cả khi cổ phiếu tăng vọt, nhưng triển vọng lợi nhuận và nền kinh tế chậm lại sẽ nhấn mạnh tầm quan trọng của việc không trả giá quá cao cho các cổ phiếu. Đừng ngại chốt lời trong một thị trường như thế này.

Kết luận

Nhiều nhà đầu tư không nhận thức được mức định giá cao của thị trường chung và các cổ phiếu tăng trưởng phổ biến, bao gồm nhưng không giới hạn ở công nghệ. Hơn nữa, tôi tin rằng thị trường chứng khoán hiện tại là một thị trường của người bán và bạn có thể tận dụng điều này để chốt lời, trả nợ và tái cân bằng để củng cố lợi nhuận. Cuối cùng, tôi tin rằng sự hưng phấn của thị trường chứng khoán hiện tại đang buộc Fed phải trì hoãn việc cắt giảm lãi suất ngay cả khi tỷ lệ thất nghiệp và sự yếu kém của nền kinh tế gia tăng bất ngờ. Khi định giá cổ phiếu đạt mức cao nhất vào cuối những năm 1990, cổ phiếu đã giảm 50% trong 2.5 năm. Tôi sẽ không ngạc nhiên nếu thấy sự giảm giá tương tự từ đỉnh đến đáy lần này, vì mức định giá đỉnh điểm năm nay là quá cao.

Seeking alpha