Dự báo cuộc họp tháng 7 của FOMC: Kỳ vọng về lãi suất và ổn định kinh tế

Tạ Thị Giang

Junior Analyst

Cách thức FOMC phản ứng với mục tiêu kép dường như đang cân bằng trở lại.

Tóm tắt:

- Quốc hội đã giao cho Cục Dự trữ Liên bang (Fed) nhiệm vụ kép là “giảm thiểu thất nghiệp” và “ổn định giá cả.” Với việc lạm phát tăng vọt lên mức đỉnh 40 năm vào năm 2022, Ủy ban Thị trường Mở Liên bang (FOMC) chủ yếu tập trung vào nhiệm vụ “ổn định giá cả” trong những năm gần đây.

- Tuy nhiên, lạm phát đang cho thấy những dấu hiệu quay trở lại mức mục tiêu 2% của FOMC một cách bền vững và thị trường lao động gần đây cũng đã giảm nhiệt phần nào. Nói tóm lại, cách thức FOMC phản ứng với các mục tiêu kép dường như đang dần được cân bằng trở lại.

- Chúng tôi không tin rằng các thành viên của FOMC hiện đã thống nhất cắt giảm lãi suất trong cuộc họp sắp tới. Tuy nhiên, chúng tôi cho rằng Ủy ban sẽ ra tín hiệu thông qua tuyên bố sau cuộc họp rằng việc giảm lãi suất có thể diễn ra ngay tại cuộc họp tiếp theo vào ngày 18 tháng 9. Cụ thể, FOMC có khả năng sẽ thông báo rằng họ đã quan sát thấy những cải thiện đáng kể về lạm phát trong những tháng gần đây. Chúng tôi cũng dự đoán tuyên bố sẽ thừa nhận rằng Ủy ban hiện nay cũng đang chú ý đến những rủi ro đối với thị trường lao động, thay vì chỉ tập trung vào rủi ro lạm phát.

- Lãi suất quỹ liên bang thực tế đã dần tăng lên trong những tháng gần đây do lạm phát giảm. Sự thắt chặt chính sách tiền tệ thụ động này là một lý do khác để FOMC cân nhắc nới lỏng chính sách trong tương lai không xa.

- Theo quan điểm của chúng tôi, cuộc bầu cử tổng thống vào ngày 5 tháng 11 sẽ không ngăn cản việc cắt giảm lãi suất vào ngày 18 tháng 9, nếu điều kiện cho phép. Bối cảnh lịch sử cho thấy các yếu tố chính trị dường như không ảnh hưởng đến quyết định của FOMC.

Các mục tiêu trong "Nhiệm vụ kép" của Cục Dự trữ Liên bang (Fed) đang dần cân bằng

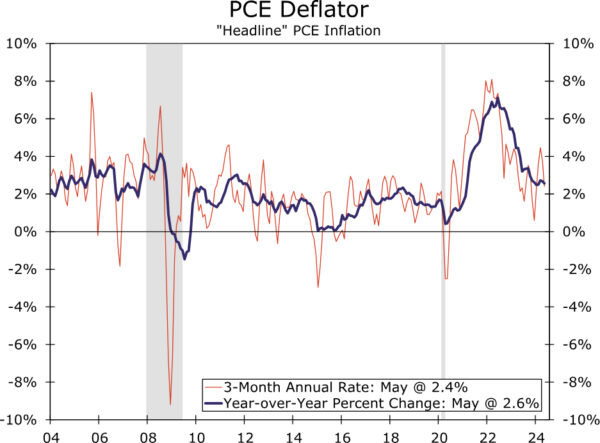

Quốc hội giao cho Fed một "nhiệm vụ kép": "tối đa hóa việc làm" và "giá cả ổn định". Mục tiêu thứ nhất mang tính lý thuyết nhiều hơn là một mục tiêu cụ thể, nhưng các quan chức của Fed đã chọn định nghĩa mục tiêu thứ hai là mức thay đổi hàng năm 2% trong chỉ số giá cho chi tiêu tiêu dùng cá nhân (PCE). Trước đại dịch, khi lạm phát PCE liên tục ở mức 2% hoặc thấp hơn, FOMC dường như coi trọng hai mục tiêu này ngang nhau khi thiết lập lập trường chính sách tiền tệ. Tuy nhiên, sự gia tăng của tỷ lệ lạm phát PCE hàng năm lên mức cao nhất trong 40 năm, khoảng 7% vào năm 2022, đã khiến FOMC tập trung gần như hoàn toàn vào mục tiêu ổn định giá cả trong nhiệm vụ kép (Hình 1). Do đó, FOMC đã tăng phạm vi mục tiêu đối với lãi suất quỹ liên bang lên 525 điểm cơ bản từ tháng 3 năm 2022 đến tháng 7 năm 2023, đây là tốc độ thắt chặt tiền tệ nhanh nhất kể từ đầu những năm 1980.

Hình 1: Bộ giảm phát PCE

Tuy nhiên, việc cân đối hai mục tiêu trong hàm phản ứng của FOMC dường như đang cân bằng trở lại do những diễn biến kinh tế gần đây. Trước hết, đà tăng lạm phát đang chậm lại. Chỉ số giá PCE tăng với tốc độ bình quân hằng năm là 2.4% từ tháng 2 đến tháng 5, giảm mạnh so với mức tăng 3.8% được ghi nhận vào tháng 4 (Biểu đồ 1). Nếu dự báo của chúng tôi về mức tăng 0.1% theo tháng của chỉ số giá PCE tháng 6 là chính xác - dữ liệu dự kiến được công bố vào ngày 26 tháng 7 - thì tỷ lệ thay đổi hàng năm trong ba tháng đó sẽ giảm xuống chỉ còn 1.3%. Lạm phát có vẻ đang quay trở lại mục tiêu của Fed khi nhìn vào chỉ số PCE lõi ít biến động hơn, ước tính tăng với tốc độ bình quân hằng năm là 2.0% trong ba tháng tính đến tháng 6. Trong khoảng thời gian 12 tháng kết thúc vào tháng 6, chúng tôi dự báo lạm phát PCE tổng thể và lạm phát PCE lõi lần lượt tăng 2.5% và 2.6%. Mặc dù vẫn cao hơn mục tiêu 2% của FOMC, nhưng lạm phát đã quay trở lại tốc độ phù hợp hơn nhiều.

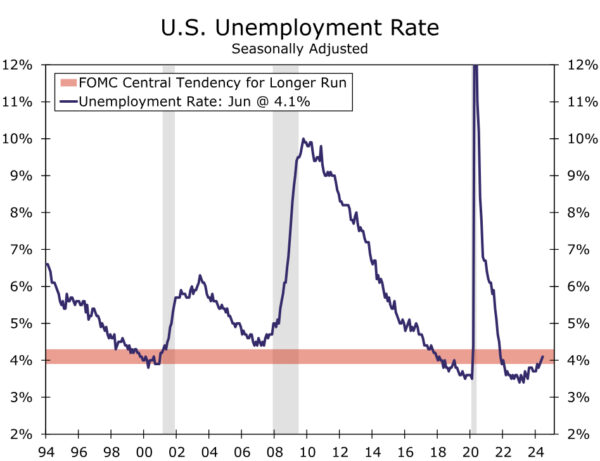

Về phía mục tiêu còn lại của nhiệm vụ kép, một số chỉ số cho thấy thị trường lao động đang yếu đi. Tăng trưởng việc làm phi nông nghiệp giảm từ mức tăng trung bình hàng tháng là 267 nghìn vào quý 1 xuống còn 177 nghìn vào quý 2. Tỷ lệ thất nghiệp, vốn ở mức thấp nhất là 3.4% vào tháng 4 năm 2023, đã tăng lên 4.1% (Hình 2). Số đơn xin tiếp tục nhận trợ cấp thất nghiệp đã tăng lên mức cao nhất kể từ tháng 11 năm 2021, cho thấy người lao động thất nghiệp mất nhiều thời gian để tìm việc hơn. Tỷ lệ việc làm cần tuyển dụng đã giảm đáng kể trong hai năm qua và hiện đang ở gần mức của cuối năm 2019.

Hình 2: Tỷ lệ thất nghiệp của Hoa Kỳ

Tín hiệu từ tuyên bố sau cuộc họp: Việc cắt giảm lãi suất sắp diễn ra

Với việc lạm phát rõ ràng đang quay trở lại mức 2% và thị trường việc làm dần hạ nhiệt, việc cắt giảm lãi suất quỹ liên bang đang đến gần hơn. Chúng tôi dự đoán FOMC sẽ giữ nguyên lãi suất chính sách trong khoảng 5.25% - 5.50% tại cuộc họp sắp tới vào ngày 31 tháng 7. Tuy nhiên, chúng tôi kỳ vọng Ủy ban sẽ ra tín hiệu về khả năng cắt giảm lãi suất ngay tại cuộc họp tiếp theo vào ngày 18 tháng 9. Mặc dù Bản Tóm tắt Dự báo Kinh tế (SEP) cập nhật sẽ không được công bố tại cuộc họp này, nhưng chúng tôi dự kiến Ủy ban sẽ gửi tín hiệu cắt giảm lãi suất thông qua các thay đổi trong tuyên bố sau cuộc họp.

Cụ thể, FOMC có khả năng sẽ cho biết họ đã nhận thấy sự cải thiện đáng kể về lạm phát trong những tháng gần đây so với sự tiến bộ "khiêm tốn" mà họ đã đề cập trong tuyên bố từ cuộc họp tháng Sáu. Ví dụ, họ có thể nói rằng đã có "thêm" nhiều tiến bộ, và điều này sẽ phù hợp với việc Ủy ban tự tin hơn rằng lạm phát đang quay trở lại mức 2% một cách bền vững. Về vấn đề này, Chủ tịch Fed San Francisco, bà Mary Daly, một thành viên có quyền bỏ phiếu của FOMC năm nay, gần đây đã phát biểu rằng “Chúng tôi đang tiến gần đến tốc độ bền vững để đưa lạm phát trở lại mức 2%,” mặc dù bà cũng lưu ý rằng “Cần nhiều thông tin hơn nữa trước khi có thể đưa ra bất kỳ quyết định thực sự nào.”

Chúng tôi cũng dự kiến tuyên bố sẽ nhấn mạnh các rủi ro tiêu cực đối với thị trường lao động. Ủy ban có thể lưu ý rằng các mục tiêu về việc làm và lạm phát hiện đang cân bằng, thay vì chỉ “đang tiến tới trạng thái cân bằng hơn.” Tuyên bố sau cuộc họp đã chỉ ra rằng “Ủy ban vẫn rất chú ý đến các rủi ro lạm phát.” Chúng tôi thấy có khả năng cao tuyên bố sẽ thêm một điều khoản cho thấy Ủy ban cũng chú ý đến các rủi ro của thị trường lao động. Thông điệp đó đã được Chủ tịch Powell truyền đạt trong lời chứng trước Quốc hội hồi đầu tháng này và được các thành viên khác của FOMC lặp lại trong giai đoạn giữa các cuộc họp, bao gồm Thống đốc Waller và Kugler, cũng như các Chủ tịch Fed khu vực Daly và Barkin (Richmond - có quyền bỏ phiếu).

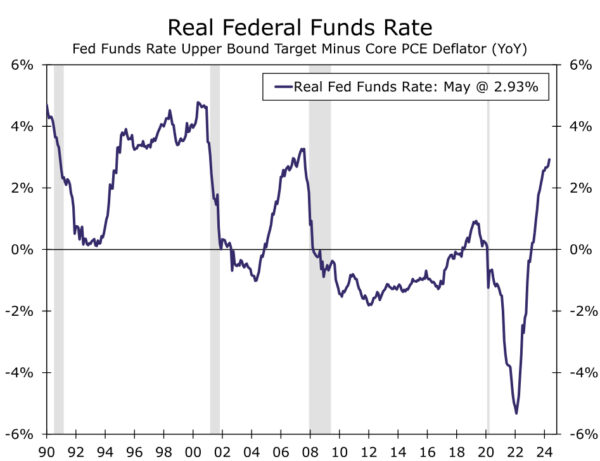

Trong những tháng gần đây, đã có một sự thắt chặt chính sách tiền tệ thụ động, đó là một lý do khác để sớm cắt giảm lãi suất. Nghĩa là, lập trường của chính sách được đo bằng lãi suất quỹ liên bang thực tế, không phải bằng lãi suất danh nghĩa. Chúng tôi đo lường lãi suất quỹ liên bang thực bằng cách trừ mức thay đổi theo năm của chỉ số giá PCE lõi khỏi lãi suất quỹ liên bang danh nghĩa (Hình 3). Theo thước đo đó, lãi suất thực tế của quỹ liên bang hiện tại đang ở mức gần 3%, mức cao nhất kể từ năm 2007. Hầu hết các nhà quan sát, bao gồm cả các thành viên của FOMC, đều tin rằng chính sách tiền tệ hiện nay đang ở mức "thắt chặt". Austan Goolsbee, chủ tịch Fed Chicago và là thành viên có quyền bỏ phiếu tại cuộc họp FOMC ngày 31 tháng 7, đã gợi ý trong các bình luận gần đây rằng nhu cầu nới lỏng chính sách đang trở nên phù hợp hơn. Goolsbee lưu ý rằng "chúng ta đã thiết lập mức lãi suất này khi lạm phát vượt quá 4%, và hiện tại lạm phát đang ở mức khoảng 2.5%. Điều này cho thấy rằng chúng ta đã thắt chặt rất nhiều kể từ khi giữ nguyên mức lãi suất này." Giữ nguyên lãi suất danh nghĩa quỹ liên bang trong khi lạm phát giảm đã dẫn đến sự gia tăng của lãi suất quỹ liên bang thực; nghĩa là, đã có một sự thắt chặt chính sách tiền tệ thụ động.

Hình 3: Lãi suất quỹ liên bang thực

Mặc dù chúng tôi tin rằng khả năng cao là FOMC sẽ giữ nguyên lãi suất vào ngày 31 tháng 7, xác suất giảm lãi suất, dù thấp, cũng không phải là bằng không. Một số thành viên có lập trường “dovish” hơn trong Ủy ban (ví dụ, các thành viên có quyền bỏ phiếu là Thống đốc Cook và Kugler, Chủ tịch Daly và Goolsbee, và thành viên không có quyền bỏ phiếu là Chủ tịch Harker (Philadelphia)) có thể tranh luận trong cuộc họp rằng FOMC cần “đi trước đón đầu” bằng cách cắt giảm lãi suất vào tháng 7, nếu không sẽ có nguy cơ điều kiện thị trường lao động yếu đi đáng kể trong những tháng tới. Tuy nhiên, chúng tôi nghi ngờ rằng hiện tại có sự đồng thuận trong Ủy ban về việc nới lỏng chính sách vào ngày 31 tháng 7. Ủy ban có thể ngăn chặn sự phản đối tiềm tàng từ một hoặc hai thành viên bỏ phiếu có quan điểm ôn hòa hơn bằng cách ra tín hiệu trong tuyên bố sau cuộc họp rằng việc nới lỏng chính sách đang đến gần.

Hiện tại đang là giai đoạn "cấm phát biểu", trong đó các thành viên FOMC hạn chế đưa ra bình luận công khai. Do đó, nếu việc nới lỏng chính sách tại cuộc họp FOMC sắp tới vào ngày 31 tháng 7 thực sự đang được xem xét tích cực vào thời điểm này, thì các nhà hoạch định chính sách sẽ cần phải đưa ra tín hiệu trong những ngày tới rằng có thể sẽ có một đợt cắt giảm lãi suất tại cuộc họp đó. Nếu không, các nhà đầu tư thị trường có thể sẽ bị bất ngờ, một diễn biến mà FOMC thường muốn tránh vì họ tin rằng chính sách sẽ hiệu quả hơn khi công chúng hiểu rõ ý định của Fed. Các nhà đầu tư trên thị trường có thể được “báo trước” rằng việc nới lỏng chính sách sẽ được xem xét tích cực vào ngày 31 tháng 7 thông qua một thông tin rò rỉ trong những ngày tới đến một tổ chức truyền thông lớn, được cho là từ một “quan chức cấp cao của Fed.” Chúng tôi nghi ngờ điều này có khả năng xảy ra, nhưng vẫn nhấn mạnh đây là một rủi ro vì chúng tôi tin rằng một điểm chuyển hướng quan trọng trong chính sách tiền tệ đang đến gần.

Liệu cuộc bầu cử tổng thống vào ngày 5 tháng 11 có ngăn cản việc cắt giảm lãi suất vào ngày 18 tháng 9 không?

Nếu như chúng tôi dự đoán, thông cáo sau cuộc họp vào ngày 31 tháng 7 cho thấy thời điểm nới lỏng chính sách đang đến gần, sự chú ý sẽ chuyển sang cuộc họp chính sách tiếp theo vào ngày 18 tháng 9. Thực tế, thị trường lãi suất hiện tại gần như đã hoàn toàn phản ánh khả năng cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp đó. Nhưng liệu FOMC có thay đổi chính sách khi cuộc bầu cử tổng thống vào ngày 5 tháng 11 đang đến gần?

Chủ tịch Powell đã nhiều lần nhấn mạnh rằng FOMC sẽ không để các yếu tố chính trị ảnh hưởng đến các quyết định của Ủy ban về chính sách tiền tệ. Ví dụ, Powell đã nói vào ngày 1 tháng 5 rằng các thành viên FOMC cảm thấy "an tâm" khi để các yếu tố chính trị ra khỏi các cuộc thảo luận của họ. Ông tiếp tục nói: "Nếu bạn đi theo con đường đó, bạn sẽ dừng lại ở đâu? Vì vậy, chúng tôi không đi theo con đường đó. Chúng tôi đang trên con đường phục vụ tất cả người dân Mỹ, và đưa ra các quyết định dựa trên dữ liệu và cách những dữ liệu đó ảnh hưởng đến triển vọng và cân bằng rủi ro.” Hơn nữa, hồ sơ lịch sử ủng hộ quan điểm của Powell. Các bản ghi chép của các cuộc họp FOMC trước các cuộc bầu cử tổng thống trước đây cho thấy rằng các cân nhắc chính trị thường không được thảo luận. Nếu dự báo của chúng tôi là đúng và áp lực lạm phát tiếp tục giảm trong khi thị trường lao động yếu đi, thì chúng tôi tin rằng FOMC sẽ giảm phạm vi mục tiêu cho lãi suất quỹ liên bang 25 điểm cơ bản tại cuộc họp ngày 18 tháng 9 và thêm 25 điểm cơ bản nữa vào ngày 18 tháng 12.

Action Forex