Đừng nhìn vào lợi nhuận của Nasdaq mà bỏ qua những yếu tố sau đây

Nguyễn Phương Anh

Junior Analyst

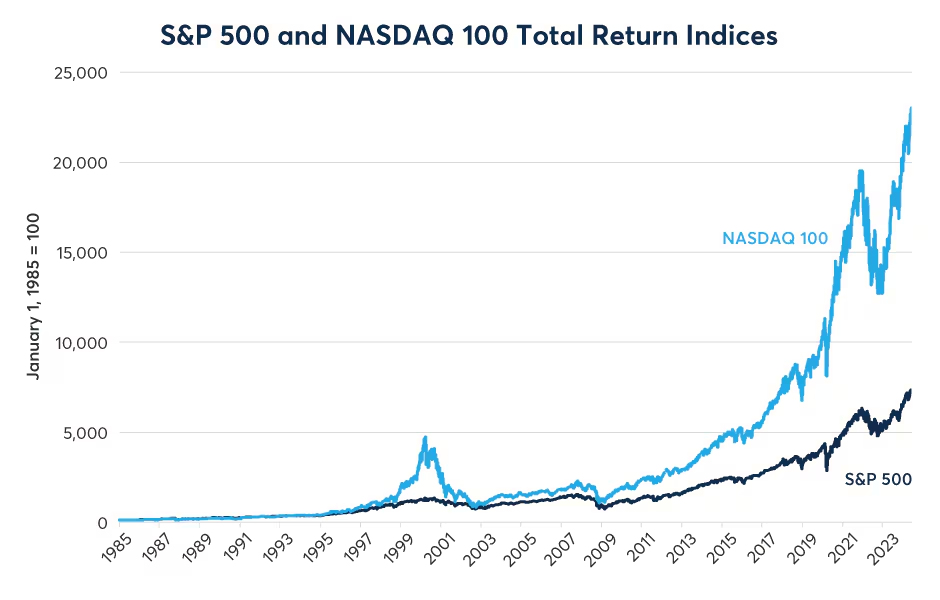

Nasdaq-100 đã có tỷ suất lợi nhuận vượt trội kể từ khi ra mắt vào năm 1985, tăng 22.900% (đã điều chỉnh dòng tiền cổ tức) với tổng tỷ suất lợi nhuận bình quân hàng năm là 14.8%. Để so sánh, S&P 500 mang lại lợi nhuận 7.200% so với cùng kỳ, lợi nhuận gộp 11.5%.

Biểu đồ 1: Kể từ khi thành lập chỉ số Nasdaq-100 vào năm 1985, chỉ số này đã trở nên vượt trội so với S&P.

Nguồn: Bloomberg Professional (XNDX và SPXT)

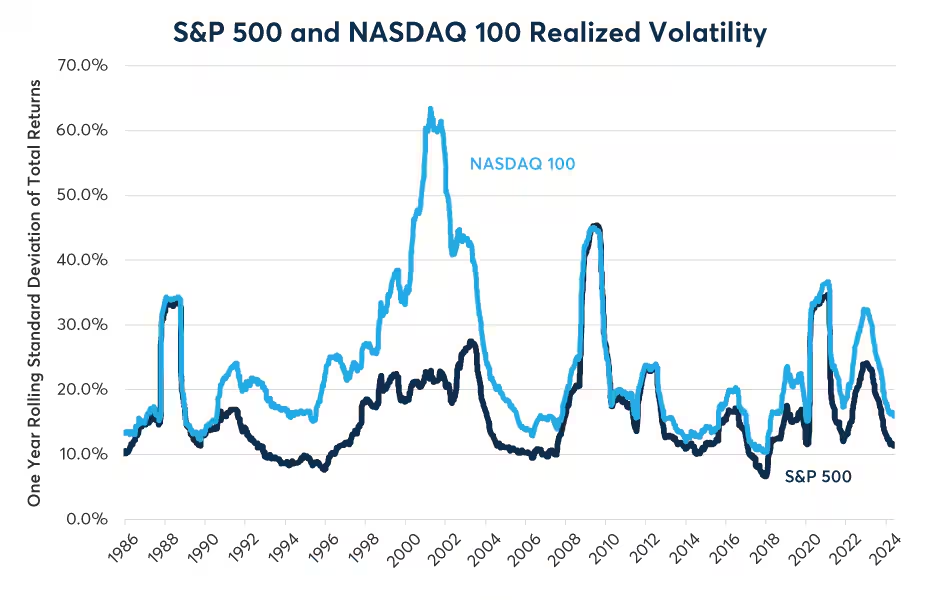

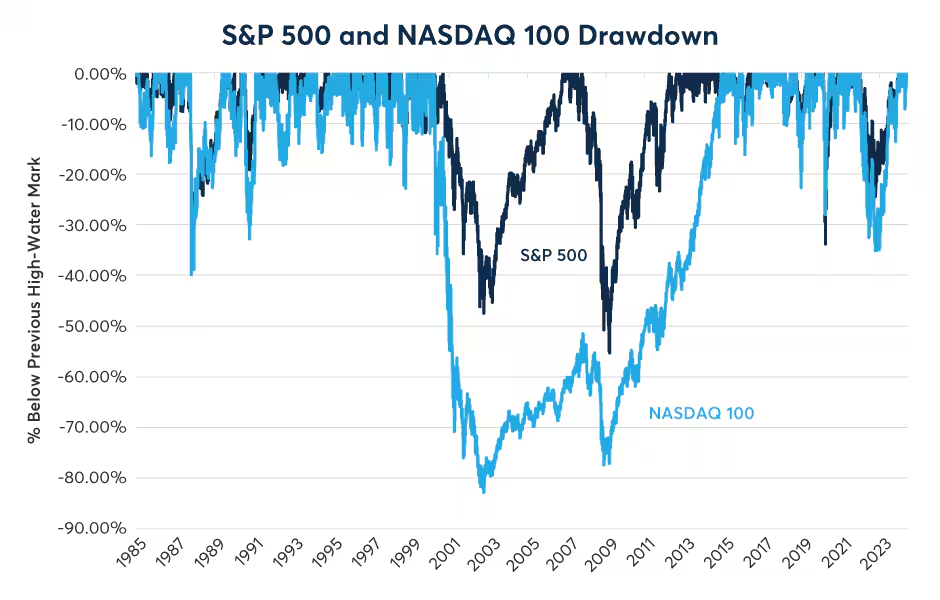

Tuy nhiên, màn thể hiện ấn tượng của Nasdaq một phần có thể đến từ mức độ rủi ro cao. Chỉ số này luôn biến động mạnh hơn S&P 500 (Xem Biểu đồ 2) và chịu mức giảm giá lớn hơn hẳn. Vào ngày 28/03/2000, Nasdaq bắt đầu giảm giá, xuống dần mức -81,76% vào ngày 05/08/2002 (Xem Biểu đồ 3). Chỉ số tổng lợi nhuận không đạt mức cao mới cho đến ngày 12/02/2015. Nó cũng có mức giảm mạnh hơn trong thị trường gấu năm 2022.

Biểu đồ 2: Nasdaq-100 gần như luôn biến động mạnh hơn S&P 500.

Nguồn: Bloomberg Professional (XNDX and SPXT), CME Economic Research Calculations

Biểu đồ 3: Từ năm 2000 đến năm 2002, Nasdaq-100 giảm gần 82% và mãi tới năm 2015 mới có thể phục hồi.

Nguồn: Bloomberg Professional (XNDX and SPXT), CME Economic Research Calculations

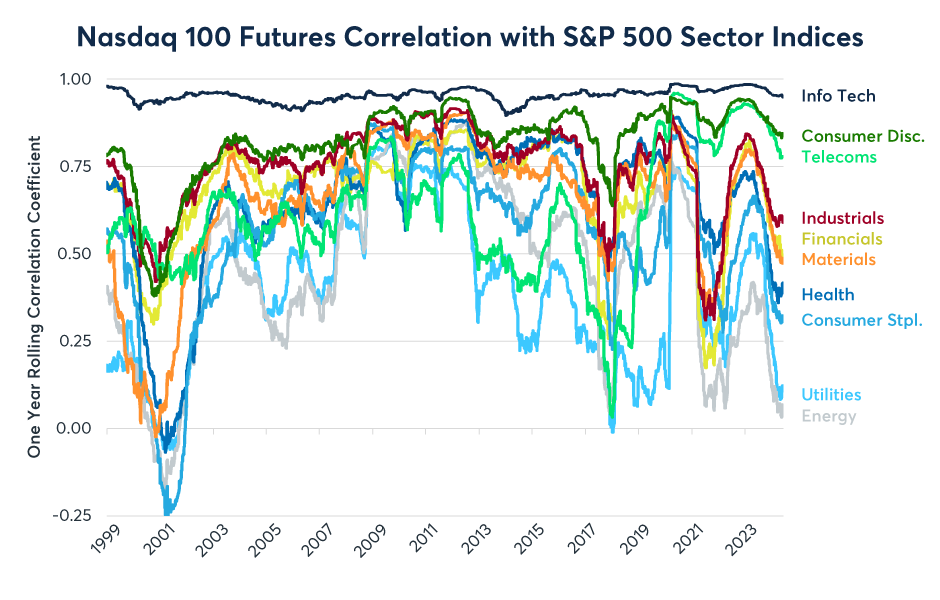

Một phần lớn lý do khiến Nasdaq có lợi nhuận tổng thể cao hơn, độ biến động cao hơn và tính nhạy cảm cao hơn với các đợt sụt giảm sâu và dài là do sự phụ thuộc của nó vào 1 lĩnh vực: Công nghệ thông tin. Ít nhất là từ những năm 1990, nhắc đến Nasdaq là mọi người nghĩ tới lĩnh vực công nghệ.

Mặc dù gần như mọi lĩnh vực đều có ít nhiều sự hiện diện trên Nasdaq, kể từ khi ra mắt vào năm 1999, nó luôn có mối tương quan gần như hoàn hảo với Chỉ số Công nghệ Thông tin S&P 500 (cơ sở cho hợp đồng tương lai S&P E-Mini Technology Select Sector ra mắt năm 2011). Mối tương quan đó chưa bao giờ giảm xuống dưới +0.9 và đôi khi đạt mức +0.98. Trong 12 tháng qua, mối tương quan duy trì ở mức +0.95 (Xem Biểu đồ 4).

Biểu đồ 4: Nasdaq-100 luôn có mối tương quan cực kỳ cao với lĩnh vực công nghệ.

Nguồn: Bloomberg Professional (NDX, S5INFT, S5UTIL, S5ENRS, S5FINL, S5HLTH, S5CONS, S5COND, S5MATR, S5INDU, S5TELS)

Sự vượt trội của cổ phiếu công nghệ trên Nasdaq có thể giải thích theo lịch sử. Nasdaq được thành lập vào năm 1971 với tư cách là thị trường chứng khoán điện tử đầu tiên trên thế giới, và nó bắt đầu thu hút các công ty công nghệ, một phần vì nó có các yêu cầu niêm yết linh hoạt hơn về doanh thu và lợi nhuận so với các sàn khác. Theo thời gian, hệ sinh thái công nghệ chủ yếu tập trung vào Nasdaq và thống trị Chỉ số Nasdaq-100.

Những người cần giảm thiểu rủi ro theo dõi với Chỉ số công nghệ Thông tin S&P 500 có thể làm tương tự với hợp đồng tương lai Select Sector. Tuy nhiên, những người muốn tăng hoặc giảm mức độ tiếp xúc với lĩnh vực công nghệ nói chung và những người ít quan tâm đến việc theo dõi rủi ro có thể dễ dàng tăng hoặc giảm mức độ tiếp xúc với hợp đồng tương lai Nasdaq-100.

Ra mắt cùng thời gian vào tháng 6/1999 là hợp đồng tương lai E-mini Nasdaq-100, hiện đã tròn 25 tuổi. Các hợp đồng này được thực hiện nhanh chóng và ngày nay được giao dịch ở mức hơn 688 nghìn hợp đồng, tương đương 60 tỷ USD giá trị danh nghĩa hàng ngày.

Hợp đồng tương lai E-mini Nasdaq-100 mang lại khả năng tiếp cận hiệu quả về vốn đối với chỉ số Nasdaq-100, đồng thời cho phép các nhà đầu tư giao dịch và theo dõi một hợp đồng tương lai NQ so với 100 cổ phiếu để đạt được mức tiếp cận gần như giống hệt nhau. Những hợp đồng tương lai này cũng giúp giảm thiểu rủi ro trước tính chất nặng nề hàng đầu của chỉ số Nasdaq-100, nơi mà cái gọi là nhóm Magnificent 7 - Microsoft, Apple, Nvidia, Amazon.com, Meta Platforms, Google-parent Alphabet và Tesla - đã thống trị gần đây. Việc tiếp xúc rộng rãi với chỉ số này đóng vai trò như một biện pháp phòng ngừa nếu cổ phiếu Magnificent 7 sụt giảm.

Chỉ số Nasdaq cũng có mối tương quan cao trong những năm gần đây với các cổ phiếu tiêu dùng tuỳ ý, cũng như lĩnh vực viễn thông. Ngược lại, chỉ số này thường có mối tương quan thấp với các lĩnh vực cổ tức cao truyền thống như hàng tiêu dùng thiết yếu, năng lượng và tiện ích có xu hướng được niêm yết trên các sàn giao dịch khác.Ngoại lệ đối với quy tắc này là trong thời kỳ thị trường đi xuống, khi các cổ phiếu có xu hướng trở nên tương quan chặt chẽ hơn.

Nasdaq cũng có độ nhạy cảm về lãi suất rất khác so với các công ty cùng ngành. Đối với những người mới bắt đầu, lãi suất ngắn hạn cao dường như có lợi cho các công ty Nasdaq-100 vì nhiều công ty trong số họ có dự trữ tiền mặt lớn và đang kiếm được tỷ suất lợi nhuận cao bằng cách gửi T-Bills và các kỳ hạn ngắn khác. Đây là sự tương phản rõ rệt với chỉ số Russell 2000, vốn đã bị ảnh hưởng khi việc tăng lãi suất của Fed đã làm tăng chi phí tài trợ cho các công ty vừa và nhỏ vốn vay từ ngân hàng, thay vì vay từ người nắm giữ trái phiếu và thường không có dự trữ tiền mặt đáng kể.

Ngược lại, Nasdaq lại cho thấy độ nhạy cảm rất tiêu cực đối với lợi suất trái phiếu dài hạn cao hơn. Nhiều cổ phiếu công nghệ trong Nasdaq-100 đang giao dịch ở mức bội số thu nhập cao. Một số có vốn hoá thị trường vượt quá 1 nghìn tỷ USD. Lợi suất trái phiếu dài hạn cao hơn là một mối đe doạ tiềm tàng, bởi vì phần lớn giá trị của các tập đoàn này là cái mà các nhà phân tích vốn cổ phần có thể gọi là “giá trị vĩnh viễn" của chúng, nghĩa là vượt quá bất kỳ khoảng thời gian dự báo hợp lý nào. Thông thường, những khoản thu nhập đó được chiết khấu bằng cách sử dụng lợi suất trái phiếu dài hạn, và lợi suất đó càng cao thì giá trị hiện tại ròng của những khoản thu nhập trong tương lai đó càng thấp. Ngoài ra, lợi suất trái phiếu dài hạn cao hơn cũng có thể khiến các nhà đầu tư chuyển từ danh mục đầu tư vốn có tính biến động cao và đắt đỏ sang các chứng khoán có thu nhập cố định, ít biến động hơn.

Độ nhạy cao của Nasdaq đối với lợi suất trái phiếu dài hạn có thể giải thích lý do tại sao chỉ số này bị bán tháo mạnh như vậy vào năm 2022 cùng với sự sụt giảm mạnh của giá trái phiếu Kho bạc Hoa Kỳ dài hạn, vốn có lợi suất tăng trước dự đoán về việc thắt chặt của Fed và do lo ngại về lạm phát kéo dài. Ngược lại, Nasdaq đã hoạt động tốt kể từ tháng 10/2022 mặc dù Fed tiếp tục tăng lãi suất ngắn hạn cho đến tháng 7/2023, và sau đó giữ mức lãi suất đó ở mức cao. Một mặt, nhiều công ty giàu tiền mặt của Nasdaq đang được hưởng lợi từ lợi nhuận cao hơn khi họ nắm giữ chứng khoán ngắn hạn. Mặt khác, họ cũng được hưởng lợi từ thực tế là lãi suất ngắn hạn cao hơn đã ổn định lợi suất trái phiếu dài hạn bằng cách cho thấy rõ ràng Fed đang nghiêm túc đánh giá tình hình lạm phát.

Điều này không có nghĩa là Nasdaq miễn nhiễm với rủi ro giảm giá. Lịch sử cho thấy khả năng về rủi ro là hoàn toàn có thể xảy ra, đặc biệt trong bối cảnh kinh tế suy thoái. Trong cuộc suy thoái công nghệ năm 2001, Fed đã cắt giảm lãi suất ngắn hạn từ 6.5% xuống 1%, nhưng lãi suất trái phiếu dài hạn vẫn tương đối cao, không phải sự kết hợp hữu ích cho lĩnh vực công nghệ. Ngoài mức giảm 82% trong thời kỳ suy thoái công nghệ, nó còn giảm mạnh hơn trong cuộc khủng hoảng tài chính toàn cầu, mặc dù không tệ bằng S&P 500, vốn có tỷ trọng lớn hơn nhiều đối với cổ phiếu ngân hàng.

CME