Fed hậu cắt giảm lãi suất: Thanh khoản tăng vọt, rủi ro lạm phát tăng cao!

Huyền Trần

Junior Analyst

Fed đã cắt giảm lãi suất, dẫn đến việc tăng thanh khoản dư thừa và rủi ro lạm phát gia tăng trong bối cảnh đồng USD yếu và chính sách tiền tệ nới lỏng. Tuy nhiên, sự gia tăng thanh khoản này cũng có thể làm gia tăng áp lực lạm phát, với lợi suất thực vẫn là yếu tố quan trọng cần theo dõi.

Việc nới lỏng chính sách tiền tệ toàn cầu của Mỹ cùng với đồng USD yếu đã thúc đẩy thanh khoản dư thừa mạnh mẽ. Với rủi ro suy thoái ngắn hạn thấp, bối cảnh hiện tại vẫn rất thuận lợi cho sự tăng trưởng của thị trường cổ phiếu.

Cục Dự trữ Liên bang (Fed) vừa thực hiện cắt giảm lãi suất, đánh dấu lần đầu tiên kể từ tháng 3/2020 và cũng là lần cắt giảm lớn nhất với 50 bps. Điều thú vị là điều kiện tài chính hiện tại rất lỏng lẻo, và thanh khoản dư thừa không chỉ không giảm mà còn có khả năng tăng cường, đồng thời các rủi ro lạm phát dài hạn có xu hướng gia tăng.

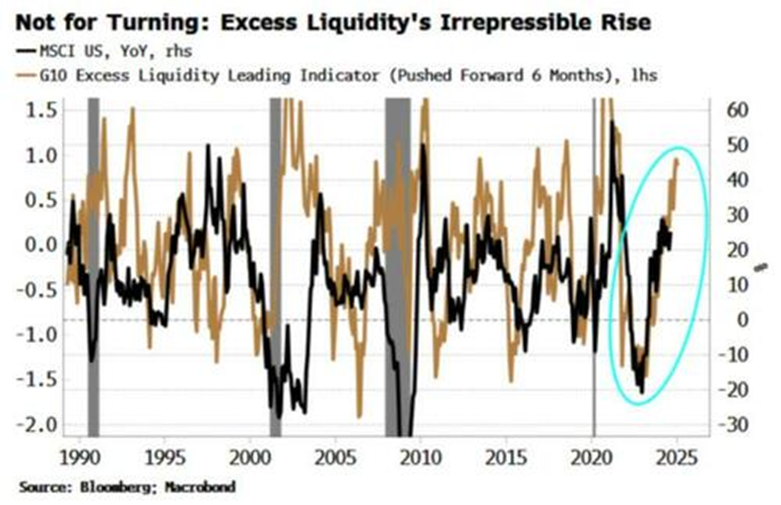

Thanh khoản dư thừa, tức là chênh lệch giữa tăng trưởng tiền và tăng trưởng kinh tế, là một chỉ số quan trọng để dự đoán hiệu suất của tài sản rủi ro. Chỉ số này của nhóm G10 thường dẫn dắt thị trường cổ phiếu Mỹ khoảng sáu tháng và đã bắt đầu tăng mạnh từ đầu năm 2023. Đây là một tín hiệu tích cực cho thấy thị trường chứng khoán sẽ tiếp tục đi lên, bất chấp những biến động khác xung quanh.

Thanh khoản dư thừa gia tăng nhanh chóng

Mặc dù thường thì thanh khoản dư thừa sẽ yếu đi sau nhiều lần tăng lãi suất, hiện tại nó đang có tốc độ tăng nhanh nhất trong 50 năm qua và có khả năng sẽ tiếp tục mạnh lên. Hai lý do chính cho sự gia tăng này là chính sách tiền tệ nới lỏng trên toàn cầu và đồng USD yếu.

Nguyên tắc về thanh khoản dư thừa khá đơn giản: tiền được tạo ra bởi các ngân hàng và ngân hàng trung ương, và bất kỳ số tiền nào không bị sử dụng vào lạm phát hoặc tăng trưởng kinh tế sẽ được coi là "dư thừa" và tìm đường vào các thị trường tài sản rủi ro. Khi các ngân hàng trung ương cắt giảm lãi suất để đối phó với lạm phát, thanh khoản dư thừa đã giảm, nhưng khi tăng trưởng chậm lại thì thanh khoản dư thừa sẽ phục hồi.

Thanh khoản dưa thừa tiếp tục tăng

Mặc dù tăng trưởng tiền tệ đã giảm và đang có dấu hiệu tăng trở lại. Thực tế, tăng trưởng tiền thực của nhóm G10, mặc dù vẫn đang thu hẹp hàng năm và cho thấy sự phục hồi mạnh mẽ. Sự nới lỏng của Fed có khả năng sẽ tạo ra những cắt giảm sâu hơn trong tương lai và tăng trưởng tiền thực tế toàn cầu mạnh hơn.

Tăng trưởng tiền tệ toàn cầu đang tăng lên

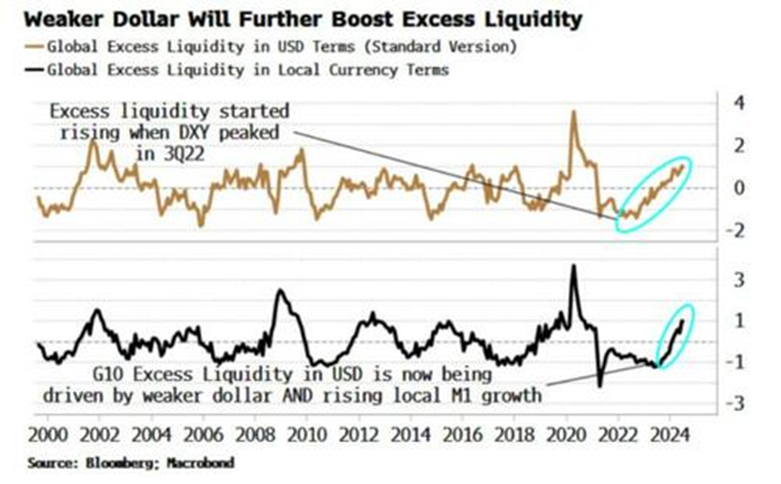

Đồng USD yếu cũng là một yếu tố thuận lợi cho thanh khoản dư thừa. Khi đồng USD giảm giá, thanh khoản dư thừa của G10 sẽ tăng lên. Thanh khoản này bắt đầu tăng từ tháng 9/ 2022, khi đồng USD đạt đỉnh. Từ tháng 7/ 2023, mặc dù đồng USD vẫn trong khoảng giao dịch thay vào đó, thanh khoản theo đơn vị tiền tệ địa phương đã hỗ trợ thanh khoản dư thừa. Thanh khoản bằng đồng nội tệ đã tăng khá mạnh khi các ngân hàng trung ương không phải của Hoa Kỳ như ECB, BOE và BOC đã bắt đầu nới lỏng và các biện pháp tiền M1 của họ bắt đầu tăng trở lại.

USD suy yếu thúc đẩy thanh khoản dư thừa

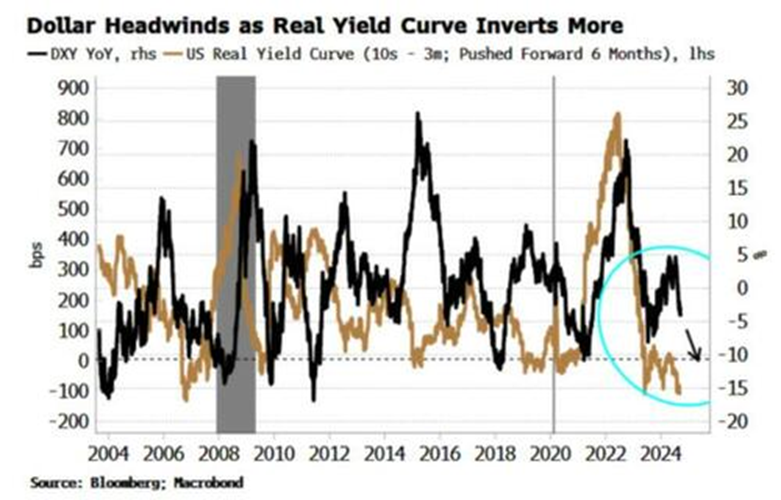

Nếu đồng USD tiếp tục giảm, có thể sẽ giảm thêm 10% nữa, và điều này sẽ hỗ trợ thanh khoản dư thừa. Đường cong lợi suất thực thường dự đoán sự biến động của đồng USD trước 6 tháng. Đây là một trong những thước đo hàng đầu tốt nhất cho đồng USD trong những năm gần đây. Đường cong lợi suất đã giảm khoảng ba tháng trước khi đồng USD đạt đỉnh vào năm 2022 và tăng một tháng trước khi đồng USD. chạm đáy vào năm 2023. Nó đang giảm trở lại, báo hiệu đồng USD sẽ còn yếu hơn nữa trong tương lai.

USD chịu lực cản lớn khi đường cong lợi suất đảo chiều

Lãi suất thực ba tháng đang tăng khi lạm phát giảm, trong khi lợi suất thực 10 năm đang giảm khi giá thị trường tăng do Fed cắt giảm lãi suất, đẩy đường cong lợi suất thực xuống thấp hơn. Đường cong dẫn đầu đồng USD vì động lực biên của đồng tiền này là người mua nước ngoài đối với tài sản của Hoa Kỳ.

Lãi suất thực tế tăng cao ở Hoa Kỳ đã làm tăng chi phí phòng ngừa rủi ro ngoại hối và lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ không thể tăng đủ để khiến cho việc chuyển nhượng đối với người mua nước ngoài đối với trái phiếu Hoa Kỳ đủ hấp dẫn để tạo ra nhu cầu ·. Chúng ta có thể thấy điều này với dữ liệu TIC của Bộ Tài chính. Dòng vốn nước ngoài đổ vào trái phiếu Hoa Kỳ đã giảm (xem biểu đồ) và điều này thường xảy ra trước khi đồng USD yếu hơn.

USD yếu khi dòng tiền chảy vào Trái phiếu Hoa Kỳ giảm

Biểu đồ trên chỉ ra rằng chỉ có dòng vốn vào trái phiếu được thể hiện. Dòng vốn vào cổ phiếu nhỏ hơn nhiều và thường có xu hướng ngược chiều với dòng vốn trái phiếu; tức là, dòng vốn vào cổ phiếu tăng khi dòng vốn trái phiếu giảm và ngược lại. Điều này có thể do nhà đầu tư điều chỉnh lại tỷ lệ giữa cổ phiếu và trái phiếu trong danh mục của họ.

Điều quan trọng là nhu cầu giảm đối với trái phiếu dường như ảnh hưởng trực tiếp đến giá trị đồng USD. Mặc dù dòng vốn vào trái phiếu thường được phòng ngừa rủi ro ngoại tệ, nhưng không thể hoàn toàn, nghĩa là vẫn có một phần nhu cầu cho USD· khi dòng vốn tăng, và ngược lại khi dòng vốn giảm.

Dự báo trong 3-6 tháng tới cho thấy đồng USD có thể sẽ tiếp tục yếu, và có thể yếu đi đáng kể nếu các nhà giao dịch theo xu hướng tham gia khi giá phá vỡ khoảng giao dịch hiện tại. Điều này sẽ thúc đẩy thanh khoản dư thừa. Đồng USD· đã cho thấy sự suy yếu sau đợt cắt giảm lãi suất gần đây.

Nếu việc nới lỏng của Fed làm cho đường cong lợi suất thực trở nên dốc hơn, đồng USD có thể bắt đầu mạnh lên khi lợi suất trái phiếu Mỹ trở nên hấp dẫn đối với nhà đầu tư nước ngoài. Tuy nhiên, điều này sẽ không xảy ra ngay lập tức. Hơn nữa, Fed có khả năng cắt giảm ít hơn so với những gì thị trường dự đoán do rủi ro suy thoái ngắn hạn.

Vì vậy, thanh khoản dư thừa có khả năng tiếp tục hỗ trợ các tài sản rủi ro. Việc tăng thanh khoản ngay khi Fed bắt đầu cắt giảm lãi suất có thể mang lại lợi ích cho cổ phiếu, nhưng lại có thể làm gia tăng rủi ro lạm phát. Cuối cùng, lợi suất thực mới là yếu tố quan trọng nhất cần chú ý.

Zero hedge