Lợi suất trái phiếu chính phủ tăng - Nỗi sợ có đang bị thổi phồng?

Quỳnh Chi

Junior Editor

Nghiên cứu khoa học đã cho thấy một bài học đầu tư quan trọng: Thay vì quá lo lắng về biến động lãi suất, nhà đầu tư nên dành nhiều thời gian hơn để phân tích định giá cổ phiếu. Đây là kết luận được rút ra sau quá trình phân tích kỹ lưỡng dữ liệu thị trường trong hơn ba thập kỷ qua.

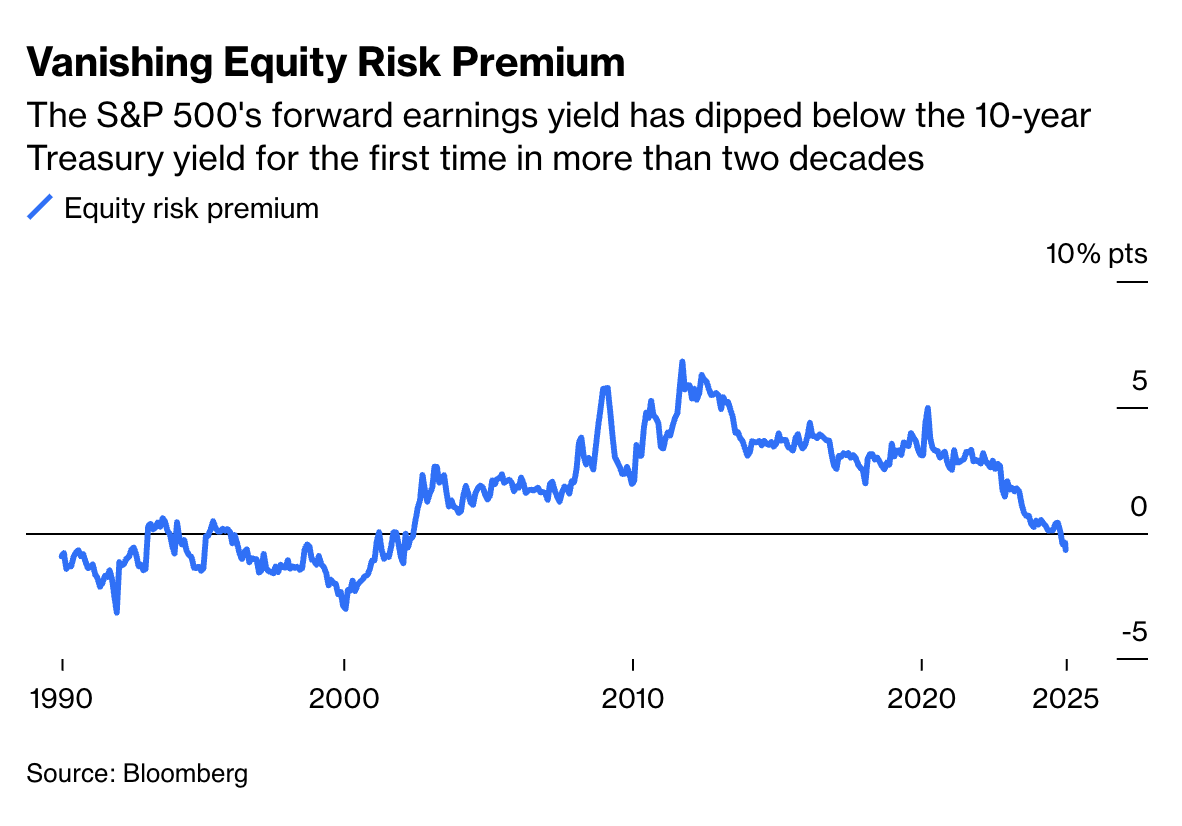

Hiện nay, giới đầu tư chứng khoán đang hết sức quan ngại trước xu hướng tăng của lợi tức trái phiếu chính phủ Mỹ. Đặc biệt, sự chú ý của giới phân tích và nhà đầu tư đang tập trung vào khoảng cách ngày càng nới rộng giữa hai chỉ số quan trọng: lợi suất trái phiếu chính phủ kỳ hạn 10 năm và tỷ suất lợi nhuận của chỉ số S&P 500. Hiện tượng này đang đi ngược lại với những nguyên lý cơ bản của thị trường tài chính, nơi trái phiếu chính phủ Mỹ được công nhận rộng rãi là công cụ đầu tư có mức độ an toàn cao nhất thế giới, trong khi cổ phiếu được phân loại vào nhóm tài sản rủi ro cao. Theo lý thuyết tài chính hiện đại, tỷ suất lợi nhuận kỳ vọng của cổ phiếu phải vượt trội hơn so với lợi suất trái phiếu - chênh lệch này được các chuyên gia tài chính định nghĩa là phần bù rủi ro cổ phiếu (equity risk premium).

Đáng chú ý, lần đầu tiên kể từ hơn hai thập kỷ qua, chỉ số phần bù rủi ro cổ phiếu đã rơi vào vùng giá trị âm vào những tháng cuối năm ngoái. Tỷ suất lợi nhuận - nghịch đảo của hệ số P/E - đã suy giảm xuống 3.9% trong tháng 11, dựa trên dự báo của các chuyên gia phân tích Wall Street cho năm tài chính hiện tại. Trong khi đó, lợi tức trái phiếu chính phủ kỳ hạn 10 năm đã leo lên mức 4.4% và hiện đang tiệm cận 4.7%, còn tỷ suất lợi nhuận của S&P 500 đang dao động quanh ngưỡng 4%.

Từ góc độ phân tích kỹ thuật, một phần bù rủi ro cổ phiếu âm thường được các nhà giao dịch và phân tích thị trường diễn giải như một tín hiệu cảnh báo tiêu cực. Mặc dù nhận định này có cơ sở dựa trên dữ liệu lịch sử, tuy nhiên mức độ ảnh hưởng có thể không nghiêm trọng như nhiều chuyên gia dự đoán. Điểm mấu chốt cần lưu ý là chỉ số này không nhất thiết báo hiệu một đợt điều chỉnh mạnh hay suy giảm sâu sắp diễn ra trên thị trường. Tuy nhiên, kinh nghiệm từ các giai đoạn thị trường trước đây cho thấy khi phần bù rủi ro cổ phiếu duy trì ở vùng thấp hoặc âm, tỷ suất sinh lời của thị trường cổ phiếu trong trung hạn thường có xu hướng thấp hơn mức trung bình lịch sử.

Lần đầu tiên trong hơn hai thập kỷ, tỷ suất lợi nhuận kỳ vọng của S&P 500 giảm xuống dưới lợi tức trái phiếu chính phủ kỳ hạn 10 năm

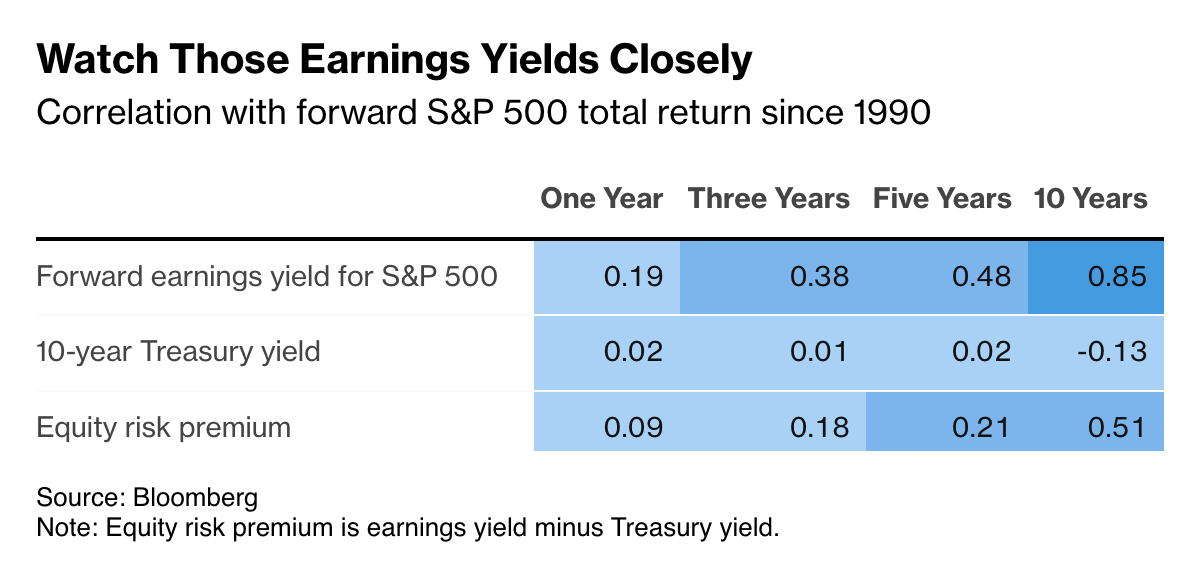

Trong một nghiên cứu phân tích toàn diện về mối quan hệ giữa phần bù rủi ro cổ phiếu và hiệu suất thị trường, các chuyên gia đã tiến hành khảo sát dữ liệu từ năm 1990 - khoảng thời gian dài nhất mà các ước tính lợi nhuận từ giới phân tích được lưu trữ một cách có hệ thống. Phương pháp nghiên cứu tập trung vào việc đối chiếu biến động phần bù rủi ro cổ phiếu hàng tháng với tổng tỷ suất sinh lời của chỉ số S&P 500 trong các khung thời gian khác nhau: ngắn hạn (1 năm), trung hạn (3-5 năm) và dài hạn (10 năm).

Kết quả phân tích định lượng cho thấy một bức tranh đáng chú ý về mối tương quan giữa các biến số. Cụ thể, hệ số tương quan giữa phần bù rủi ro cổ phiếu và tỷ suất lợi nhuận trong các giai đoạn ngắn và trung hạn đều ở mức không đáng kể: 0.09 cho khoảng thời gian 1 năm, 0.18 cho 3 năm và 0.21 cho 5 năm. Các chỉ số thống kê này củng cố nhận định rằng phần bù rủi ro cổ phiếu không phải là một chỉ báo đủ tin cậy để dự báo diễn biến thị trường trong ngắn và trung hạn.

Tuy nhiên, khi mở rộng khung thời gian phân tích lên 10 năm, một mối tương quan đáng kể hơn đã xuất hiện với hệ số 0.51. Điều này ngụ ý rằng trong dài hạn, mức phần bù rủi ro cổ phiếu thấp thường đi kèm với tỷ suất sinh lời kém khả quan hơn so với trung bình lịch sử. Đáng lưu ý là phần bù rủi ro cổ phiếu được cấu thành từ hai thành phần: tỷ suất lợi nhuận và lợi suất trái phiếu chính phủ. Do đó, từ góc độ quản lý danh mục đầu tư, việc xác định nguồn gốc khả năng dự báo - liệu đây đến từ biến động của tỷ suất lợi nhuận hay lợi suất trái phiếu - là vô cùng quan trọng.

Để làm sáng tỏ vấn đề này, các chuyên gia đã tiến hành phân tích tương quan riêng biệt cho từng thành phần. Kết quả nghiên cứu chỉ ra rằng không tồn tại mối tương quan có ý nghĩa thống kê giữa lợi suất trái phiếu và tỷ suất lợi nhuận trong các khoảng thời gian 1, 3 và 5 năm. Thậm chí trong dài hạn 10 năm, mối tương quan này vẫn ở mức âm và rất yếu (-0.13). Phát hiện này gợi ý rằng mức lãi suất trái phiếu chính phủ không phải là một chỉ báo đáng tin cậy cho hiệu suất đầu tư cổ phiếu trong tương lai.

Ngược lại, phân tích cho thấy khả năng dự báo của phần bù rủi ro cổ phiếu chủ yếu bắt nguồn từ thành phần tỷ suất lợi nhuận. Mặc dù mối tương quan trong ngắn hạn 1 năm còn khá yếu (0.19), nhưng độ mạnh của mối tương quan này tăng dần theo thời gian và đạt mức gần như hoàn hảo (0.85) khi xét trong khung thời gian 10 năm.

Mối tương quan với tỷ suất sinh lời tổng hợp kỳ vọng của S&P 500 từ năm 1990

Dựa trên phân tích toàn diện trên, chúng ta có thể rút ra một kết luận quan trọng cho chiến lược đầu tư: các nhà đầu tư cổ phiếu nên ưu tiên tập trung vào các chỉ số để định giá (valuation metrics) hơn là diễn biến lãi suất thị trường. Đặc biệt, dữ liệu thực nghiệm cho thấy yếu tố lãi suất không chỉ kém quan trọng mà còn có thể làm nhiễu các tín hiệu định giá, thể hiện qua việc các chỉ số định giá có khả năng dự báo tỷ suất sinh lời trong tương lai tốt hơn so với chỉ số tổng hợp phần bù rủi ro cổ phiếu.

Quan điểm này được minh chứng rõ nét qua việc phân tích các giai đoạn thị trường trong quá khứ, đặc biệt là những thời điểm mà phần bù rủi ro cổ phiếu đưa ra các tín hiệu được cho là tiêu cực. Điển hình là giai đoạn đầu thập niên 1990, khi phần bù rủi ro cổ phiếu rơi vào vùng âm. Trái với những lo ngại của giới đầu tư thời điểm đó, chỉ số S&P 500 vẫn ghi nhận mức tăng trưởng ấn tượng trong thập kỷ tiếp theo, với tỷ suất sinh lời hàng năm dao động từ 9% đến 19% cho giai đoạn 1990 - 1992.

Hiệu suất vượt trội của thị trường trong thập niên 1990 có thể được lý giải chủ yếu thông qua sự định giá. Vào thời điểm bắt đầu thập kỷ, chỉ số S&P 500 được giao dịch ở mức định giá hấp dẫn với hệ số P/E chỉ 13 lần, tương đương với tỷ suất lợi nhuận khoảng 8% - một mức sinh lời tiềm năng đáng kể. Tuy nhiên, nhiều nhà đầu tư có thể đã bỏ lỡ cơ hội này do quá tập trung vào tín hiệu tiêu cực từ phần bù rủi ro cổ phiếu âm, được tạo ra bởi mức lợi suất trái phiếu chính phủ kỳ hạn 10 năm cao bất thường (9%).

Áp dụng các bài học kinh nghiệm này vào bối cảnh thị trường hiện tại, có thể thấy thách thức chính đối với chỉ số S&P 500 không nằm ở phần bù rủi ro cổ phiếu âm hay xu hướng tăng của lãi suất, mà đến từ mức định giá đang ở vùng cao với hệ số P/E kỳ vọng (forward P/E) lên tới 25 lần. Dựa trên mối tương quan lịch sử mạnh mẽ giữa định giá và hiệu suất đầu tư dài hạn, nhiều tổ chức tài chính hàng đầu Wall Street đã đưa ra dự báo về khả năng tỷ suất sinh lời trung hạn sẽ thấp hơn mức trung bình lịch sử.

Dù vậy, cần lưu ý rằng môi trường lãi suất cao không phải là không có tác động đến thị trường tài chính. Đặc biệt đối với các chiến lược đầu tư dựa nhiều vào đòn bẩy tài chính như quỹ đầu tư tư nhân và bất động sản, chi phí vốn tăng cao có thể làm suy giảm đáng kể hiệu quả đầu tư, thậm chí khiến một số dự án trở nên không khả thi về mặt tài chính. Tác động này lan rộng đến mọi chủ thể có tỷ lệ nợ cao trong nền kinh tế, từ khu vực doanh nghiệp, hộ gia đình cho đến chính phủ liên bang. Xét trong tổng thể vĩ mô, gánh nặng chi phí lãi vay gia tăng có thể tạo áp lực kìm hãm tăng trưởng kinh tế.

Tuy nhiên, điều quan trọng cần nhận thức là thị trường chứng khoán không hoàn toàn đồng nhất với nền kinh tế. Những doanh nghiệp có nền tảng tài chính vững mạnh, khả năng sinh lời ổn định và cơ cấu nợ thận trọng vẫn sẽ là những cơ hội đầu tư hấp dẫn trong mọi môi trường lãi suất - với điều kiện nhà đầu tư tuân thủ nguyên tắc định giá hợp lý và không trả mức giá quá cao so với giá trị nội tại của doanh nghiệp.

Bloomberg