Năm 2025: Lạm phát kỳ vọng sẽ còn leo thang, đặc biệt là đối với Nhật Bản

Trà Giang

Junior Editor

Bối cảnh chính trị năm 2024 có thể được gói gọn trong cụm từ mà tôi gọi là “3 chữ I”: các chính quyền đương nhiệm (Incumbents) bị gây khó dễ bởi cử tri do sự bất mãn với lạm phát (Inflation) và tình trạng nhập cư (Immigration).

Trên khắp thế giới, người dân đã thể hiện sự giận dữ đối với các chính phủ cầm quyền, bất kể họ thuộc phe chính trị nào. Từ Đảng Dân chủ cánh tả tại Mỹ, phong trào Macron trung dung tại Pháp, đến Đảng Bảo thủ thiên hữu tại Anh, tất cả đều phải hứng chịu làn sóng chỉ trích mạnh mẽ từ cử tri. Nguyên nhân sâu xa bắt nguồn từ sự sụt giảm nghiêm trọng về mức sống mà người dân phải đối mặt trong vài năm qua. Nếu như với vấn đề nhập cư quá mức, nỗi lo chủ yếu xoay quanh nguy cơ mất đi phúc lợi xã hội trong tương lai, thì với lạm phát cao, sự suy giảm phúc lợi đã trở thành một thực tế hiển nhiên. Dù lạm phát đã giảm mạnh từ mức đỉnh gần 10% vào năm 2022 xuống mức thấp hơn một con số, điều này vẫn không đủ để xoa dịu sự giận dữ của công chúng. Câu hỏi đặt ra là: Tại sao? Phải chăng những tổn thất về kinh tế trong quá khứ vẫn đang in hằn trong tâm lý của người dân, khiến họ không thể chấp nhận bất kỳ sự cải thiện nhỏ nào?

Lạm phát tích lũy: Kẻ thù thực sự của nền kinh tế

Trong bối cảnh kinh tế hiện đại, việc các ngân hàng trung ương đặt mục tiêu lạm phát ở ngưỡng 2% không phải là một con số ngẫu nhiên. Đây là kết quả của những nghiên cứu kỹ lưỡng về tâm lý và hành vi kinh tế của người dân. Ở mức này, lạm phát tạo ra một môi trường kinh tế vi mô đủ linh hoạt để thích ứng với những biến động nhỏ, nhưng không đủ mạnh để gây ra những phản ứng tiêu cực từ các tác nhân kinh tế.

Khi lạm phát duy trì ở mức 2% hoặc thấp hơn, một hiện tượng thú vị diễn ra: người dân và doanh nghiệp hầu như không nhận thấy sự thay đổi giá cả trong cuộc sống hàng ngày. Điều này tạo ra một môi trường kinh tế ổn định, nơi các quyết định về chi tiêu và đầu tư được đưa ra dựa trên nhu cầu thực tế thay vì nỗi lo về giá cả tăng vọt. Đặc biệt, các doanh nghiệp không vội vàng tăng giá sản phẩm, và người lao động không đòi hỏi những mức tăng lương phi thực tế - những yếu tố có thể châm ngòi cho "vòng xoáy lạm phát" nguy hiểm.

Có một cơ chế kinh tế tinh tế đang vận hành đằng sau sự ổn định này. Khi nền kinh tế tăng trưởng, năng suất lao động thường cải thiện khoảng 1-2% mỗi năm. Sự gia tăng năng suất này tạo ra một "bước đệm" tự nhiên, cho phép tiền lương tăng mà không gây áp lực lạm phát. Khi người lao động được trả lương tương xứng với đóng góp năng suất của họ, họ duy trì được sức mua thực tế ngay cả khi có một mức độ lạm phát nhất định, tạo nên một chu kỳ tăng trưởng lành mạnh và bền vững.

Tuy nhiên, thách thức hiện nay nằm ở khái niệm "lạm phát tích lũy" - một hiện tượng kinh tế phức tạp và đáng lo ngại hơn nhiều. Khi giá cả liên tục tăng vượt ngưỡng 2% trong một thời gian dài, tác động tích lũy có thể trở nên nghiêm trọng. Giống như một tuyết cầu lăn dần, những đợt tăng giá nhỏ cộng dồn lại đã tạo ra một cú sốc lớn đối với sức mua của người dân. Thực tế đau đớn là trong vài năm gần đây, nhiều hộ gia đình đã chứng kiến sức mua của họ sụt giảm tới 25% - một con số đáng báo động phản ánh sự suy giảm đáng kể về mức sống.

Trong bối cảnh này, việc các nhà hoạch định chính sách thông báo lạm phát đã hạ nhiệt xuống mức thấp không mang lại nhiều an ủi. Người dân vẫn đang phải vật lộn với hậu quả của những năm tháng lạm phát cao, khi mà mỗi đồng tiền họ kiếm được đều có giá trị thực tế thấp hơn so với trước. Đây là lý do vì sao tâm lý tiêu cực về lạm phát vẫn còn dai dẳng, bất chấp những con số thống kê có vẻ khả quan hơn trong thời gian gần đây.

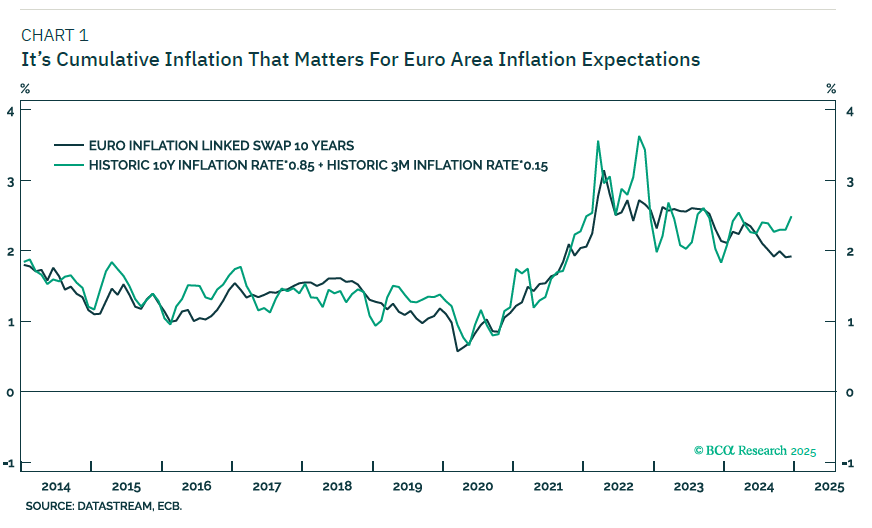

Lạm phát tích lũy ở khu vực Euro

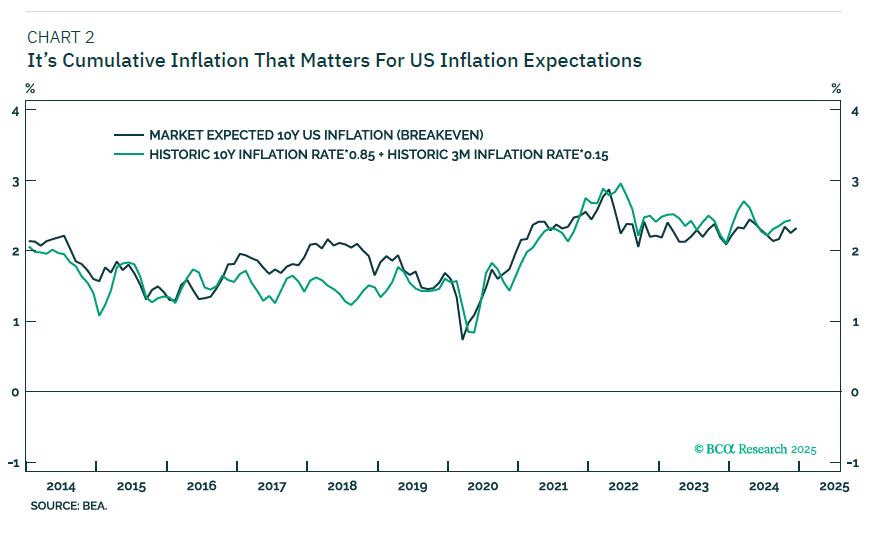

Trong thị trường tài chính hiện đại, việc đo lường và dự báo lạm phát kỳ vọng đóng vai trò then chốt trong hoạch định chính sách tiền tệ. Một phát hiện đáng chú ý là lạm phát kỳ vọng 10 năm của thị trường không phải là một dự báo độc lập về tương lai, mà thực chất là một phản chiếu của quá khứ. Thị trường dường như đang "nhìn vào gương chiếu hậu", khi chủ yếu dựa vào dữ liệu lạm phát của thập kỷ trước để hình thành kỳ vọng, chỉ với một số điều chỉnh nhỏ dựa trên diễn biến gần đây.

Lạm phát tích lũy và lạm phát kỳ vọng tại Mỹ

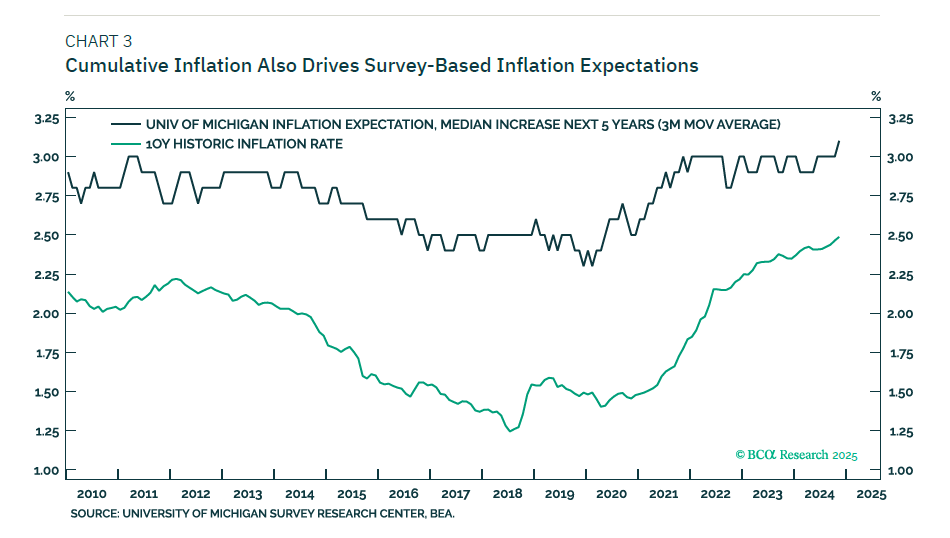

Xu hướng này không chỉ giới hạn ở dữ liệu thị trường mà còn được phản ánh rõ nét trong các cuộc khảo sát người tiêu dùng. Điển hình như cuộc khảo sát uy tín của Đại học Michigan về lạm phát kỳ vọng trong khoảng 5-10 năm tới đã cho thấy một quy luật tương tự. Kết quả khảo sát thường bám sát diễn biến lạm phát trong quá khứ, dù thường có một độ chênh nhất định được thể hiện qua một hằng số cộng thêm. Điều này cho thấy tâm lý và nhận thức về lạm phát của công chúng bị ảnh hưởng sâu sắc bởi trải nghiệm lịch sử.

Lạm phát tích lũy và lạm phát kỳ vọng theo khảo sát

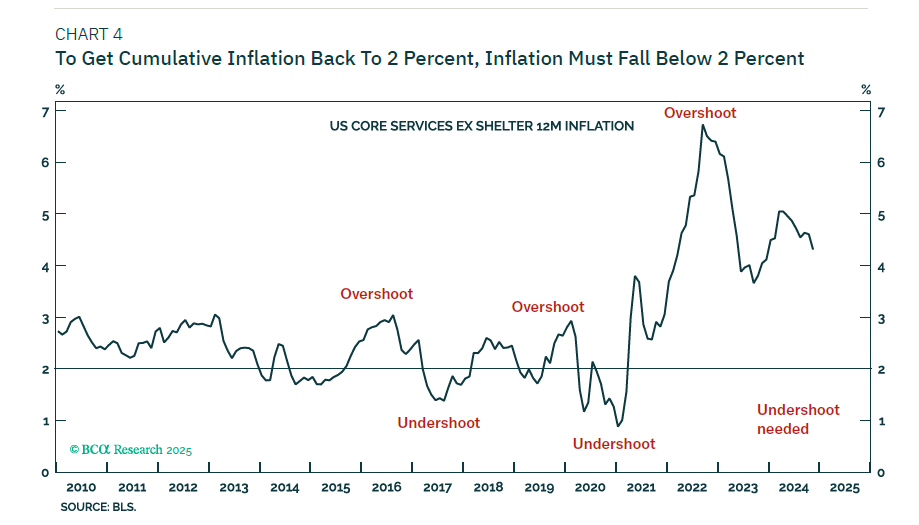

Để đưa nền kinh tế trở lại trạng thái cân bằng, nơi lạm phát tích lũy được kiểm soát ở mức "vô hại" 2%, các nhà hoạch định chính sách đối mặt với một thách thức không nhỏ. Về lý thuyết, lạm phát cần phải duy trì ở mức dưới 2% trong một thời gian đủ dài để bù đắp cho giai đoạn tăng giá mạnh sau đại dịch. Tuy nhiên, đây là một mục tiêu khó đạt được trong thực tế. Các ngân hàng trung ương tỏ ra e ngại việc đẩy lạm phát xuống quá thấp, vì lo ngại những tác động tiêu cực có thể xảy ra với tăng trưởng kinh tế. Hệ quả là lạm phát kỳ vọng có xu hướng neo ở mức cao và thậm chí còn có thể tăng dần theo thời gian.

Lạm phát dịch vụ lõi và mục tiêu 2%

Trong bối cảnh này, chỉ có hai kịch bản có thể đảo ngược xu hướng tăng của lạm phát kỳ vọng. Kịch bản thứ nhất là một cú sốc giảm phát nghiêm trọng từ bên trong, chẳng hạn như một cuộc khủng hoảng tài chính làm sụp đổ niềm tin của thị trường. Kịch bản thứ hai là một cú sốc giảm phát từ bên ngoài, với khả năng cao nhất đến từ Nhật Bản - một nền kinh tế lớn đang trải qua những thay đổi cơ bản trong chính sách tiền tệ sau nhiều thập kỷ. Cả hai kịch bản này đều có thể tạo ra những biến động mạnh trên thị trường tài chính toàn cầu.

Nhật Bản: Lạm phát đạt mục tiêu và rủi ro phía trước

Sự phân hóa đang diễn ra trong chính sách tiền tệ toàn cầu, với các nền kinh tế phát triển đang phải đối mặt với những thách thức khác nhau trong cuộc chiến chống lạm phát. Tại hầu hết các quốc gia, xu hướng lạm phát kỳ vọng tăng cao đang tạo ra một vòng luẩn quẩn đáng lo ngại: lạm phát kỳ vọng càng tăng càng thúc đẩy lạm phát thực tế vượt xa ngưỡng mục tiêu 2% mà các ngân hàng trung ương đề ra.

Tình trạng này đặt các nhà hoạch định chính sách vào thế khó. Một mặt, họ muốn nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng; mặt khác, việc cắt giảm lãi suất trong bối cảnh lạm phát kỳ vọng cao có thể làm trầm trọng thêm áp lực giá cả. Hệ quả là lợi suất trái phiếu danh nghĩa buộc phải duy trì ở mức cao, phản ánh nhu cầu của các ngân hàng trung ương trong việc kiểm soát lạm phát kỳ vọng và ngăn chặn một vòng xoáy lạm phát mới.

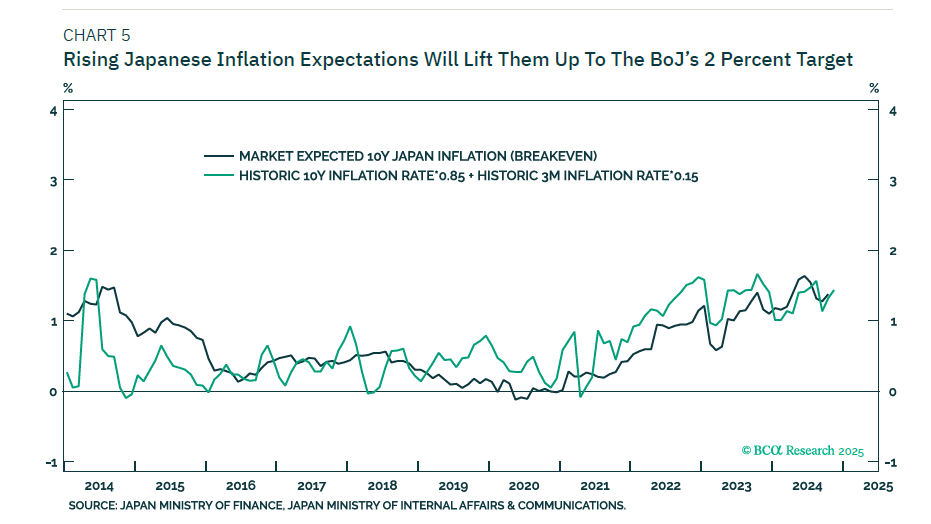

Trong bức tranh này, Nhật Bản nổi lên như một trường hợp đặc biệt với những diễn biến đáng chú ý. Sau nhiều năm nỗ lực, Ngân hàng Trung ương Nhật Bản (BoJ) cuối cùng đã thấy lạm phát tiến gần đến mục tiêu 2% - một mốc quan trọng có thể đánh dấu bước ngoặt lịch sử trong chính sách tiền tệ của nước này. Sự kiện này có ý nghĩa to lớn vì có thể dẫn đến việc chấm dứt chính sách lãi suất zero (ZIRP) - một công cụ chính sách mà BoJ đã áp dụng trong suốt nhiều thập kỷ nhằm kích thích tăng trưởng và chống giảm phát.

Lạm phát kỳ vọng tại Nhật Bản

Tuy nhiên, một nghịch lý đang xuất hiện: trong khi lạm phát đang tiến gần mục tiêu, lợi suất trái phiếu thực của Nhật Bản vẫn đang ở mức âm sâu. Điều này tạo ra một rủi ro mới đáng quan ngại. Với mức lợi suất thực quá thấp, dòng tiền có thể tiếp tục chảy mạnh vào nền kinh tế, tiềm ẩn nguy cơ đẩy lạm phát vượt quá mục tiêu đề ra. Đây sẽ là một tình huống đầy mỉa mai: sau nhiều năm chiến đấu với giảm phát, Nhật Bản có thể phải đối mặt với thách thức kiểm soát lạm phát cao - một vấn đề mà họ chưa từng phải đối phó trong nhiều thập kỷ qua.

Rủi ro lớn cho thị trường chứng khoán toàn cầu

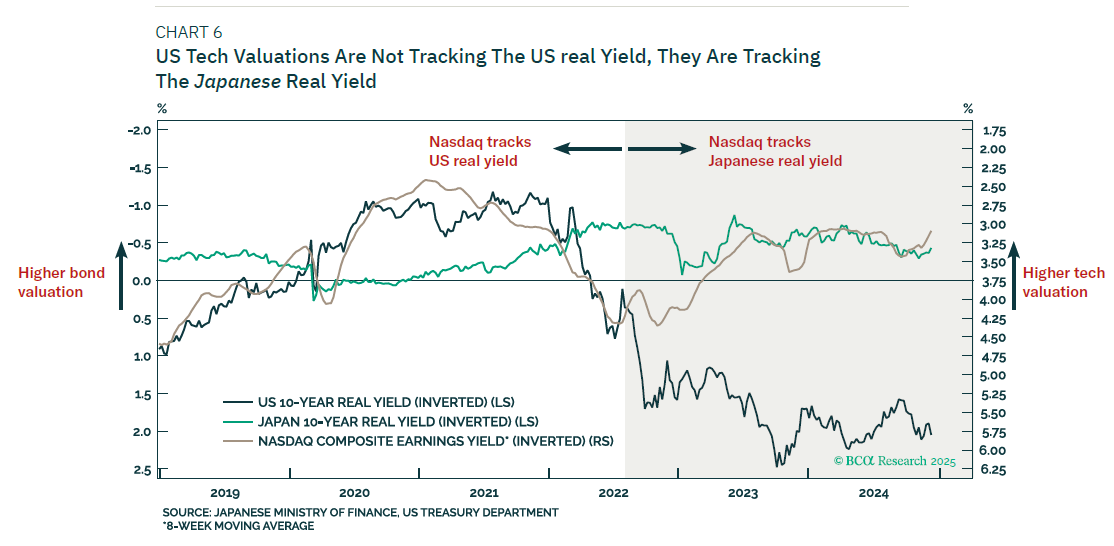

Trong những năm gần đây, một hiện tượng đáng chú ý đã định hình lại cục diện tài chính toàn cầu: Nhật Bản đã trở thành nguồn cung cấp thanh khoản chủ đạo, đặc biệt ảnh hưởng mạnh mẽ đến thị trường cổ phiếu công nghệ Mỹ. Vai trò này được thể hiện rõ qua mối tương quan giữa chỉ số Nasdaq – biểu tượng của lĩnh vực công nghệ Mỹ – và các biến động tài chính quốc tế. Giai đoạn 2019-2022 đánh dấu sự gắn kết chặt chẽ giữa định giá của cổ phiếu công nghệ Mỹ và lợi suất trái phiếu thực của chính nước này.

Mối quan hệ giữa định giá cổ phiếu công nghệ Mỹ và lợi suất thực tế của trái phiếu Nhật Bản

Sự chuyển dịch này không chỉ đơn thuần là một hiện tượng tài chính mà còn phản ánh vai trò độc tôn của Nhật Bản trong việc duy trì thanh khoản toàn cầu. Nhưng viễn cảnh phía trước đang dần phủ bóng lo âu. Các chuyên gia tài chính đồng thuận rằng, trong vòng 1-2 năm tới, lợi suất trái phiếu thực của Nhật Bản sẽ tăng. Đây là một hệ quả tất yếu khi Nhật Bản tiến gần hơn tới việc bình thường hóa chính sách tiền tệ sau nhiều thập kỷ duy trì lãi suất bằng 0. Khi lợi suất này tăng, dòng vốn giá rẻ từ Nhật Bản – một trong những nguồn thanh khoản lớn nhất của thị trường toàn cầu – sẽ dần cạn kiệt, kéo theo nguy cơ xảy ra một cú sốc nghiêm trọng trên thị trường chứng khoán quốc tế.

Hậu quả của kịch bản này có thể rất nghiêm trọng. Thị trường chứng khoán thế giới có thể đối mặt với một đợt điều chỉnh mạnh, đặc biệt khi so sánh với thị trường trái phiếu. Những cổ phiếu công nghệ hàng đầu tại Mỹ – vốn là những đối tượng hưởng lợi lớn nhất từ dòng vốn Nhật Bản trong thời gian qua – có khả năng chịu áp lực bán tháo lớn. Điều này không chỉ làm xói mòn giá trị tài sản của các nhà đầu tư mà còn tạo hiệu ứng domino, làm lung lay sự ổn định của thị trường tài chính toàn cầu. Những biến động này sẽ đặt ra thách thức lớn cho các nhà quản lý tài sản và chính phủ, khi họ phải tìm cách cân bằng giữa việc duy trì ổn định thị trường và đối phó với một cuộc khủng hoảng thanh khoản có quy mô toàn cầu.

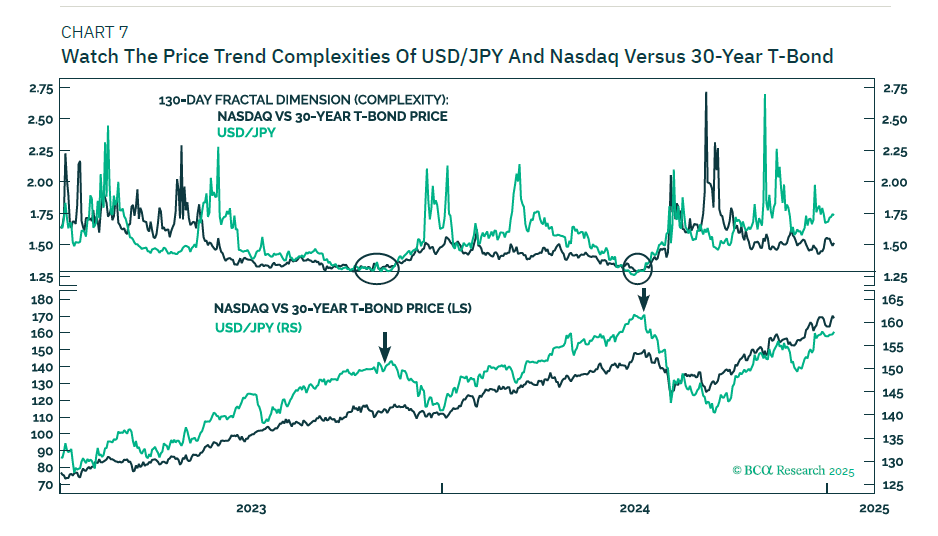

Trong bối cảnh thị trường tài chính toàn cầu đầy biến động, các chỉ báo kỹ thuật quan trọng vẫn chưa phát đi những tín hiệu cảnh báo nguy cơ sụp đổ tức thời. Cụ thể, hai chỉ báo được theo dõi sát sao là tỷ giá USD/JPY và khoảng cách giữa chỉ số Nasdaq với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm vẫn đang trong vùng an toàn. Tuy nhiên, các nhà đầu tư không nên chủ quan mà cần duy trì cảnh giác cao độ, sẵn sàng hành động khi những xu hướng này tiến đến điểm tới hạn có thể kích hoạt một đợt đảo chiều lớn trên thị trường.

Độ phức tạp của xu hướng giá USD/JPY và Nasdaq so với trái phiếu chính phủ Mỹ kỳ hạn 30 năm

Trong khi chờ đợi những diễn biến rõ ràng hơn từ các chỉ báo vĩ mô, thị trường kim loại công nghiệp, đặc biệt là đồng (copper), đang mở ra những cơ hội đầu tư đáng chú ý trong ngắn hạn. Đồng vừa trải qua một giai đoạn bán tháo mạnh, khiến giá của kim loại này giảm xuống mức đáy kỹ thuật quan trọng. Nhìn lại lịch sử giao dịch trong suốt giai đoạn 2023-2024, những lần giá đồng chạm ngưỡng này thường được theo sau bởi các giai đoạn ổn định và hồi phục đáng kể.

Điều này tạo ra một cơ hội đầu tư hấp dẫn cho các nhà giao dịch chiến thuật. Phân tích kỹ thuật cho thấy mức giá hiện tại của đồng đang ở vùng tích lũy, nơi lực cung và cầu có thể tìm được điểm cân bằng mới. Với nền tảng cơ bản của thị trường đồng vẫn duy trì tích cực nhờ nhu cầu từ các ngành công nghiệp then chốt, đặc biệt là lĩnh vực năng lượng xanh và xe điện, khả năng một đợt phục hồi giá trong thời gian tới là hoàn toàn khả thi.

Zerohedge