Giải mã động lực chi tiêu khiến kinh tế Mỹ liên tục vượt dự báo

Tuấn Hưng

Junior Analyst

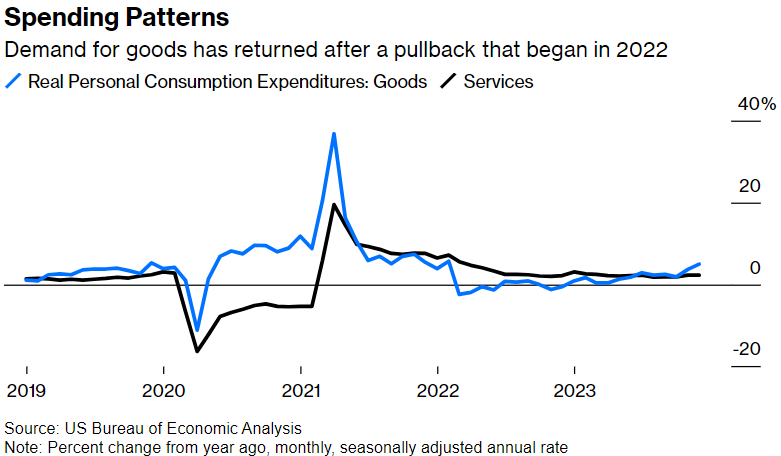

Tăng trưởng kinh tế ở Mỹ có khởi đầu tốt hơn dự kiến trong năm nay, phần lớn nhờ vào việc người tiêu dùng đang tích cực mua sắm trở lại sau khi sau khi có xu hướng chuyển dịch chi tiêu sang dịch vụ trải nghiệm vào năm 2022. Sự thúc đẩy tiêu dùng đến từ sự giảm tốc độ nhanh chóng của lạm phát hàng hóa từ đó giảm thiểu những rủi ro liên quan đến sự suy yếu của thị trường lao động.

Tiêu dùng hàng hóa đã tăng 5% (đã điều chỉnh lạm phát) so với cùng kỳ tháng 12 năm ngoái. Đây là mức tăng nhanh nhất kể từ năm 2022 với nhu cầu mạnh mẽ đến từ cả hàng tiêu dùng lâu bền và hàng tiêu dùng không lâu bền.

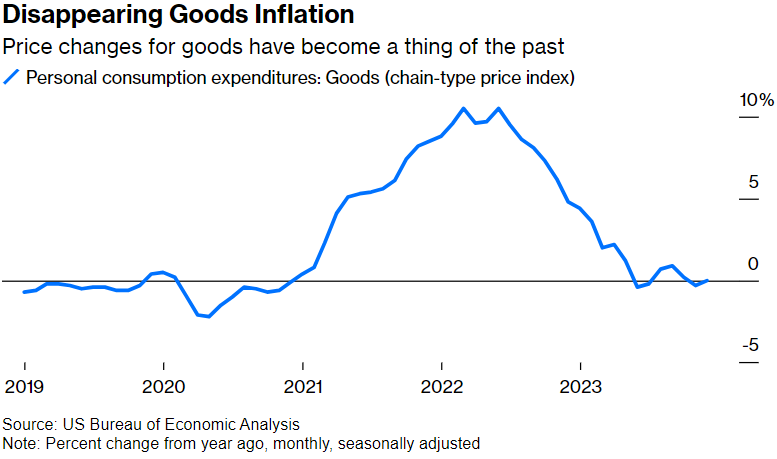

Động cơ chính cho việc này là khá rõ ràng; mặc dù giá vẫn tăng đáng kể so với mức trước đại dịch, người tiêu dùng không còn thấy sự tăng giá trong những thứ họ mua. Theo báo cáo Thu nhập và Chi tiêu Cá nhân, không có lạm phát hàng hóa nào trong tháng 12 so với cùng kỳ năm trước. Đây là xu hướng đã tồn tại từ giữa năm ngoái. Với thị trường lao động vẫn đang khá mạnh mẽ, những người lao động vẫn đang tiếp tục được tăng lương sẽ có thêm thu nhập để mua nhiều đồ đạc hơn và họ đang chọn như vậy.

Các công ty đã đề cập về sự chuyển dịch này trong bản báo cáo kết quả kinh doanh gần đây của họ. Procter & Gamble Co. đã nói về sự phục hồi của nhu cầu và sự tăng trưởng sản lượng từ -3% đến 4% ở khu vực Bắc Mỹ trong nhiều vài quý gần đây. Công ty logistic JB Hunt Transport Services Inc ghi nhận khối lượng hàng hóa được vận chuyển bằng các cách thức khác nhau: hàng hóa được chuyển bằng xe tải và tàu đã tăng 6% trong tháng 10, 6% trong tháng 11 và 8% trong tháng 12, số liệu được so với cùng kỳ năm trước. Các giám đốc điều hành tại Packaging Corporation of America, công ty sản xuất bìa cứng và các sản phẩm khác gắn liền với thương mại điện tử và vận chuyển hàng hóa, cho biết cho đến tháng 1, nhu cầu đã tăng 8% so với một năm trước đó và họ dự đoán xu hướng này sẽ tiếp tục trong suốt cả quý.

Khả năng mua nhiều hơn nhờ sự suy yếu của lạm phát hàng hóa đang giúp phục hồi niềm tin người tiêu dùng. Báo cáo hôm thứ Ba của Hội Đồng Hội Nghị (Conference Board) cho thấy rằng trong tháng 1, đánh giá của người tiêu dùng về tình hình hiện tại đã tăng lên mức cao nhất kể từ tháng 3 năm 2020.

Sự phục hồi trong tiêu thụ hàng hóa không có nghĩa là nó sẽ thuận buồm xuôi gió cho nền kinh tế công nghiệp. Việc giảm phát mà người tiêu dùng được hưởng lợi phản ánh năng lực dư thừa. Các công ty phần lớn vẫn đang cố gắng làm được nhiều hơn với nguồn lực ít hơn thay vì xây dựng các nhà máy mới để chuẩn bị cho nhu cầu trong tương lai.

Tuy nhiên, dữ liệu kinh tế mà chúng tôi nhận được cho đến nay cho thấy một khởi đầu năm mới đầy hứa hẹn. Công cụ theo dõi của Ngân hàng Dự trữ Liên bang Atlanta cho thấy mức tăng trưởng GDP thực tế hiện đang đạt mức 3% trong quý đầu tiên đến từ mức tăng trưởng tiêu dùng đạt 2.4%. Số liệu này vượt mức dự báo trung bình 1% của các nhà kinh tế được thăm dò bởi Bloomberg. Ngoài ra, do cuộc đình công của Liên đoàn Công nhân ô tô Hoa Kỳ đã làm giảm 0.7% tăng trưởng trong ba tháng cuối cùng của năm 2023, nên tiềm năng để một đợt tăng trưởng nữa là có khi hoạt động bình thường được khôi phục.

Nền kinh tế vẫn còn những điểm yếu cần lưu ý. Một số nhà tuyển dụng, cụ thể là trong các lĩnh vực công nghệ và truyền thông, vẫn nhận thấy rằng cơ cấu chi phí đang không làm hài lòng các nhà đầu tư của họ. Bất chấp những triển vọng lạc quan từ phía người tiêu dùng, chúng ta đã chứng kiến những đợt cắt giảm nhân sự ở quy mô lớn một cách đều đặn đến từ các công ty như Paypal Holdings và các bộ phận liên quan đến game của Microsoft.

Nhưng đối với một nền kinh tế mà tiêu dùng chiếm đến 70%, tình trạng người mua sắm ở Mỹ là yếu tố quan trọng đối với quỹ đạo tăng trưởng trong ngắn hạn, đặc biệt là chi tiêu của họ đối với hàng hóa thúc đẩy hoạt động trong các lĩnh vực công nghiệp và sản xuất. Các dữ liệu kinh tế và thu nhập doanh nghiệp trong vài tuần qua đang cho thấy mức tăng trưởng giảm phát mà chúng ta đạt được vào năm 2023 tiếp tục thách thức những người hoài nghi trong năm mới.

Về triển vọng lãi suất, chúng ta chưa thấy một lý do nào để thay đổi quan điểm rằng các lạm phát cơ bản đã đủ làm hài lòng các quan chức của Fed để có thể bắt đầu chu kỳ cắt giảm lãi suất. Nhưng sự gia tăng trong tiêu thụ hàng hóa có thể giảm thiểu những rủi ro tiêu cực lên thị trường lao động. Điều này cho thấy rằng việc nới lỏng chính sách cần trở nên linh hoạt hơn là quyết liệt.

Bloomberg