MUFG Research: Fed hạ nhiệt lãi suất trong khi BOJ chuẩn bị thắt chặt - Cơ hội nào cho nhà đầu tư?

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

JPY: BOJ phát tín hiệu mạnh mẽ về kế hoạch tăng lãi suất tuần tới

Đồng Yên Nhật đang có dấu hiệu tích cực, khiến tỷ giá USD/JPY giảm xuống 155.21, thấp hơn nhiều so với mức đỉnh 158.87 được thiết lập vào cuối tuần trước sau báo cáo việc làm Mỹ mạnh mẽ. Nguyên nhân chính đến từ kỳ vọng Ngân hàng Trung ương Nhật Bản (BOJ) sẽ tăng lãi suất vào tuần tới. Theo báo cáo của Bloomberg, các quan chức BOJ cho rằng khả năng tăng lãi suất là rất cao, với điều kiện việc Donald Trump trở lại Nhà Trắng không gây ra quá nhiều bất ổn. BOJ sẽ cân nhắc kỹ lưỡng dựa trên dữ liệu kinh tế, diễn biến thị trường và tác động từ chính sách kinh tế Mỹ trước khi đưa ra quyết định cuối cùng. Các chỉ số kinh tế và lạm phát của Nhật Bản đang phát triển đúng như dự báo, củng cố niềm tin của BOJ trong việc đạt mục tiêu lạm phát 2%. Đặc biệt, lạm phát cơ bản (không bao gồm giá thực phẩm tươi sống và năng lượng) có thể được điều chỉnh tăng cho năm tài chính này và năm sau, tạo điều kiện thuận lợi cho việc tăng lãi suất trong cuộc họp tuần tới. Thêm vào đó, BOJ cũng lạc quan hơn về xu hướng tăng lương sau cuộc họp với các Giám đốc Chi nhánh đầu tháng. Họ tin rằng đàm phán lương mùa xuân năm nay sẽ đạt kết quả tốt như năm ngoái, đặc biệt khi các doanh nghiệp Nhật Bản ngày càng coi việc tăng lương là xu hướng tất yếu.

Báo cáo này là tín hiệu rõ ràng nhất từ BOJ về kế hoạch tăng lãi suất trong tuần tới. Tuy nhiên, kế hoạch này có thể bị trì hoãn nếu các chính sách ban đầu của Donald Trump khi trở lại Nhà Trắng gây bất ổn cho thị trường tài chính hoặc ảnh hưởng tiêu cực đến triển vọng kinh tế Mỹ. Định hướng này hoàn toàn phù hợp với những phát biểu mang tính thắt chặt (diều hâu) gần đây của Thống đốc Ueda và Phó Thống đốc Himino, càng làm tăng độ tin cậy của báo cáo Bloomberg. Thị trường đã phản ứng tích cực với thông tin này - các nhà đầu tư đang kỳ vọng BOJ sẽ tăng lãi suất 0.2% (20 điểm cơ bản) vào tuần tới và có thể tăng tổng cộng 0.5% (50 điểm cơ bản) từ nay đến cuối năm.

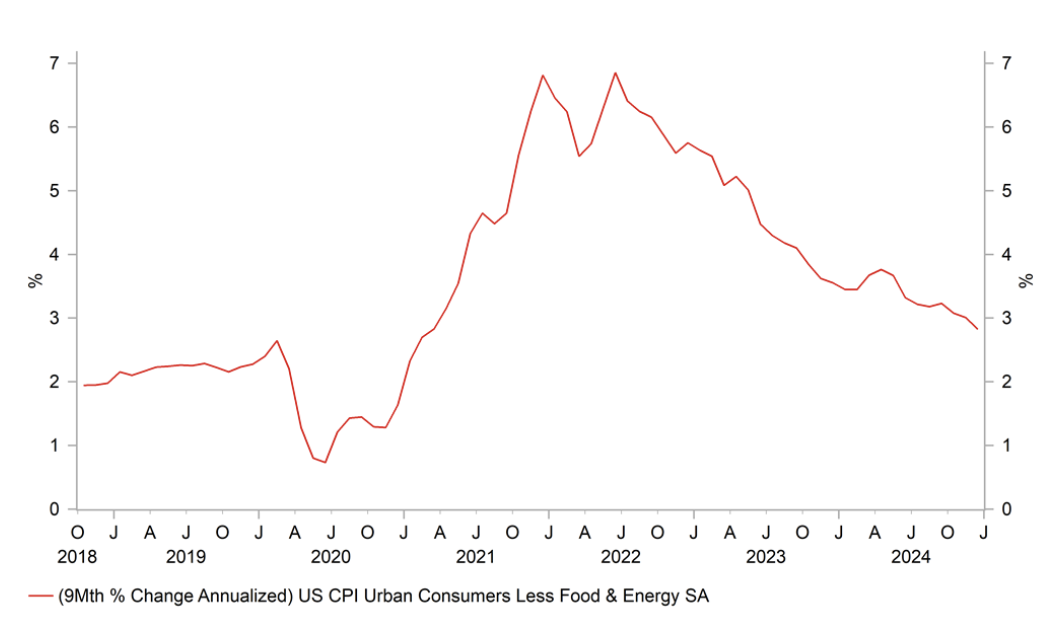

LẠM PHÁT MỸ CHẬM LẠI HỖ TRỢ KẾ HOẠCH CẮT GIẢM LÃI SUẤT CỦA FED

Nguồn: Bloomberg, Macrobond & MUFG GMR

USD: Lạm phát Mỹ tiếp tục chậm lại trước nhiệm kỳ thứ hai của Trump

Sự điều chỉnh giảm của USD/JPY cũng bị thúc đẩy bởi sự sụt giảm mạnh của lợi suất trái phiếu toàn cầu ngày hôm qua, điều này đã giúp thu hẹp chênh lệch lợi suất với Nhật Bản. Sau đợt bán tháo mạnh trên thị trường trái phiếu toàn cầu vào đầu năm nay, việc công bố dữ liệu lạm phát thấp hơn từ cả Anh và Mỹ ngày hôm qua đã mang lại một số relief, nhấn mạnh rằng những lo ngại của thị trường về lạm phát cao hơn có thể đã đi quá xa trong ngắn hạn. Các báo cáo CPI mới nhất từ Anh và Mỹ đã nhắc nhở kịp thời rằng xu hướng cơ bản của lạm phát vẫn đang chậm lại, khuyến khích BOE và Fed tiếp tục cắt giảm lãi suất trong năm nay. Thị trường lãi suất Anh đã chuyển sang định giá đầy đủ hơn cho một đợt cắt giảm lãi suất BOE khác vào tháng 2 (khoảng 20 điểm cơ bản) và hiện đang định giá khoảng 58 điểm cơ bản cắt giảm tổng cộng vào cuối năm nay. Sự thay đổi theo hướng bồ câu trong kỳ vọng cắt giảm lãi suất của BOE còn được khuyến khích thêm bởi việc công bố dữ liệu GDP hàng tháng thấp hơn từ Anh sáng nay. Báo cáo cho thấy nền kinh tế Anh đã trì trệ vào cuối năm ngoái, phù hợp với dự báo mới nhất của BOE về tăng trưởng không đổi trong Q4. Sự sụt giảm mạnh trong lạm phát dịch vụ ngày hôm qua 0.6 điểm phần trăm xuống 4.4 vào tháng 12 sẽ được BOE hoan nghênh mặc dù sự sụt giảm bị phóng đại bởi thành phần giá vé máy bay biến động. Những diễn biến này đã kích hoạt sự phục hồi của Gilts nhưng có tác động tích cực hạn chế đối với đồng bảng Anh. Việc BOE thực hiện nới lỏng tích cực hơn sẽ làm giảm hiệu suất của đồng bảng trong thời gian tới.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm đã giảm mạnh từ mức 4.81% đầu tuần xuống còn 4.65%. Nguyên nhân chính đến từ việc thị trường đang đặt cược cao hơn vào khả năng Fed sẽ cắt giảm lãi suất hai lần trong năm nay, sau khi lạm phát cơ bản của Mỹ tiếp tục giảm tháng thứ hai liên tiếp vào tháng 12. Điều này đã giúp xoa dịu lo ngại về đợt tăng lạm phát mạnh trong tháng 9 và 10 vừa qua. Hiện thị trường dự đoán Fed sẽ bắt đầu chu kỳ giảm lãi suất từ quý 2. Tuy nhiên, việc tăng trưởng việc làm gần đây vẫn mạnh mẽ, cùng với các chính sách dự kiến của Trump, có thể khiến Fed thận trọng hơn trong việc hạ lãi suất đầu năm nay. Điểm tích cực là lạm phát tiếp tục hạ nhiệt với lạm phát cơ bản tháng 12 chỉ tăng 0.23% so với tháng trước. Trong đó, giá hàng hóa cơ bản tăng 0.05% và giá dịch vụ tăng 0.27%, lạm phát dịch vụ (không tính nhà ở) - chỉ số được Fed theo dõi sát - chỉ tăng 0.21% dù giá vé máy bay tăng cao cùng với báo cáo PPI giảm, dự báo chỉ số PCE cơ bản sẽ chỉ tăng nhẹ 0.19% Mặc dù lợi suất giảm đã tạm thời gây áp lực lên đồng USD, nhưng tác động này không kéo dài. Có vẻ như thị trường cần thêm nhiều tháng lạm phát giảm nữa mới có thể làm suy yếu niềm tin vào đồng USD như hiện nay.

MUFG Research