Nền kinh tế trong 2024 chỉ đơn giản là không thể dự báo trước được

Nguyễn Phương Anh

Junior Analyst

Bất kể năm nay nước Mỹ có rơi vào tình trạng suy thoái như dự báo hay không, thì chúng ta vẫn nên ăn mừng trước tình trạng nền kinh tế hiện tại.

Không dễ để dự báo khả năng suy thoái kinh tế. Ví dụ, cuối năm 2019, nhiều chuyên gia đã dự báo về một cuộc suy thoái đơn giản vì giai đoạn bùng nổ kinh tế (boom) đã kéo dài quá lâu. Nhưng các giai đoạn bùng nổ kinh tế thường không hạ nhiệt và kết thúc, chúng thường bị “tiêu diệt" bởi những sự kiện bất ngờ - giống như đại dịch Covid-19. Vì vậy, những dự báo về cuộc suy thoái vào cuối năm 2019 đã thành sự thật, mặc dù nguyên nhân họ đưa ra không chính xác.

Liệu chúng ta có rơi vào tình trạng suy thoái trong năm nay? Dường như không ai có thể đưa ra dự báo đi kèm với lý do chính xác, bởi câu trả lời luôn nằm ở điều chúng ta chưa thể biết (the unknown). Liệu xung đột toàn cầu sẽ leo thang? Sẽ có một đại dịch khác bùng nổ? Giá dầu sẽ tăng vọt? Liệu thiên tai có làm tắc nghẽn chuỗi cung ứng hay xoá sạch nguồn vốn quý giá?

Như thường lệ, mọi con mắt đều đổ dồn vào Cục Dự trữ Liên bang Hoa Kỳ, dõi theo xem điều gì sắp xảy ra với chính sách tiền tệ. Fed đã đưa ra cả lời hứa hẹn lẫn cảnh báo: Họ có các công cụ để lèo lái nền kinh tế đi đúng hướng, nhưng để làm đươc điều đó, họ cần những dự đoán chính xác về tương lai.

Hãy nhìn lại những gì mọi người kỳ vọng vào một năm trước. Tyler Cowen từ Bloomberg đã chỉ ra, vào năm 2022, các dự báo về một cuộc suy thoái vào năm 2023 sẽ lan rộng. Đại đa số các nhà kinh tế dự báo rằng thời điểm hiện tại sẽ có tỷ lệ thất nghiệp hoặc lạm phát cao.

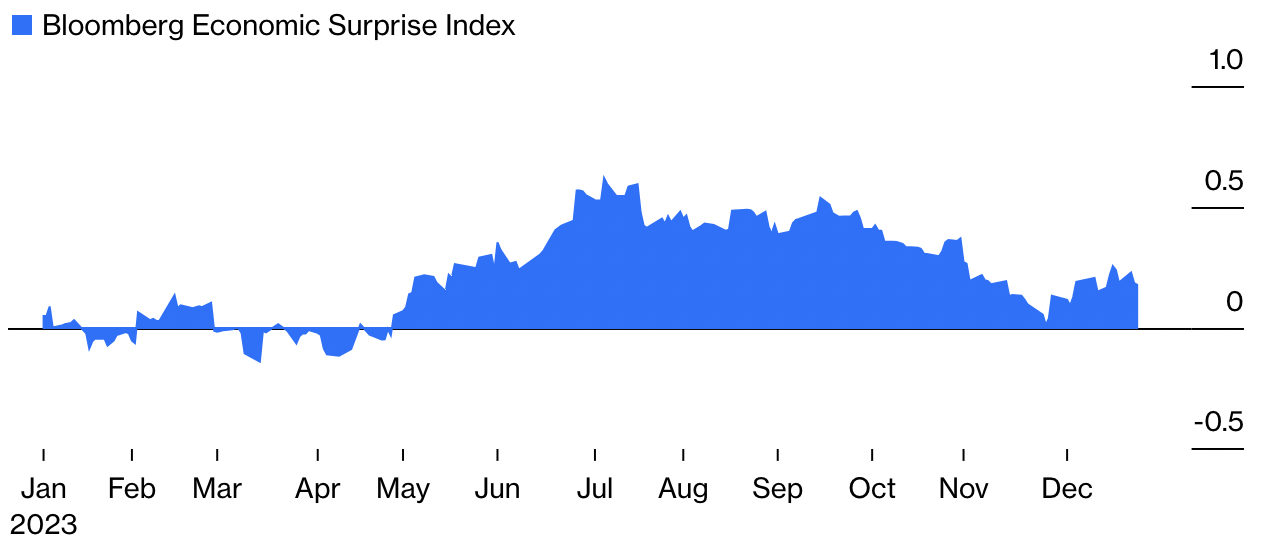

2023 là một năm tốt đến bất ngờ

Nền kinh tế Hoa Kỳ đã thể hiện tốt hơn những gì các nhà phân tích mong đợi trong phần lớn giai đoạn năm 2023.

Nguồn: Bloomberg

Yếu tố bất ngờ được tính bằng phần trăm chênh lệch giữa dữ liệu kinh tế thực tế và mức trung bình dự báo của các nhà phân tích đối với dữ liệu đó.

Tuy nhiên, chúng ta đang ở đây: Lạm phát PCE cơ bản trong sáu tháng qua đạt trung bình 1.9% theo tỷ lệ hàng năm. Con số này thấp hơn mục tiêu 2% của Fed. Và tỷ lệ thất nghiệp là 3.7%.

Một nhiệm vụ bất khả thi khác đã được hoàn thành. Nước Mỹ nên nâng ly chúc mừng tới các nhà hoạch định chính sách tiền tệ của họ, đặc biệt là Chủ tịch Fed Jerome Powell, người đã cố gắng giảm thiểu nỗi đau của cuộc suy thoái do đại dịch và nhanh chóng kiểm soát lạm phát mà không kìm hãm nền kinh tế.

Làm thế nào mà họ đã có thể giúp nền kinh tế giảm lạm phát một cách xuất sắc như vậy? Chúng ta có thể nghĩ rằng một cuộc hạ cánh nhẹ nhàng đã được chứng minh thành công là có thể xảy ra, nhưng đôi khi ta cần khiêm tốn thừa nhận rằng có phần nào đó chúng ta đã gặp may trong trường hợp này.

Một số nguyên nhân khác có thể phản ánh tính chính xác trong quan điểm của Fed vào năm 2021 rằng lạm phát chỉ là tạm thời. Sự kiên nhẫn là đức tính cần thiết trong nhiều năm qua - và Fed đã đủ kiên nhẫn, bất chấp áp lực buộc cơ quan này phải tăng lãi suất nhanh hơn và cao hơn mức cần thiết.

Nhưng sự thật đầy thử thách là khi giai đoạn chuyển giao tạm thời của cầu vượt cung lại kéo dài hơn dự định. Nguyên nhân đều tới từ các cú sốc đối với cả cung và cầu. Một phần lý do khiến giai đoạn chuyển tiếp kéo dài quá lâu là do sở thích của người tiêu dùng đã thay đổi trong thời kỳ đại dịch, chuyển từ dịch vụ sang hàng hoá. (Trên thực tế, một số thay đổi vẫn duy trì cho tới hôm nay.) Lạm phát hàng hoá đã ở mức hai chữ số vào đầu năm 2022, làm dấy lên lo ngại rằng tốc độ tăng giá sẽ không giảm đi một cách tự nhiên. Nhưng cả cung và cầu đều bình thường hoá vào cuối năm 2022 và trong suốt năm 2023, góp phần làm giảm lạm phát.

Cải thiện nguồn cung là lý do chính khiến nền kinh tế Mỹ có thể tiếp tục tăng trưởng với tốc độ chóng mặt vào năm 2023 - nhanh hơn nhiều so với mức mà hầu hết các nhà kinh tế cho là bền vững - mà không gây ra lạm phát thêm. Không chỉ các chuỗi cung ứng trở lại bình thường mà còn có mức độ hình thành doanh nghiệp mới kỷ lục, cùng nguồn cung lao động mở rộng nhanh chóng.

Một phần công lao cho việc này thuộc về các nhà hoạch định chính sách. Bất chấp lãi suất cao, đầu tư sản xuất vẫn tăng vọt lên mức cao lịch sử, ít nhất một phần là do luật khuyến khích đầu tư. Thông thường, chính sách tài khóa mở rộng vào thời điểm nguồn cung thắt chặt thúc đẩy lạm phát, và nhiều nhà kinh tế lo ngại rằng những chính sách này sẽ gây ra điều đó. Nhưng lần này mọi thứ sẽ khác.

Trong vài thập kỷ tới, các học giả sẽ nghiên cứu giai đoạn vừa qua để tìm hiểu làm thế nào mà Hoa Kỳ, trái ngược với hầu hết các quốc gia khác, đã vượt qua cơn bão lạm phát một cách hiệu quả. Làm thế nào mà Hoa Kỳ có được tốc độ tăng trưởng kinh tế cao hơn dự kiến, tỷ lệ thất nghiệp thấp hơn dự đoán nhưng vẫn đưa lạm phát xuống 2%?

Cuối cùng, các nhà kinh tế và nhà nghiên cứu sẽ có được một số câu trả lời. Chúng có thể là một sự kết hợp giữa yếu tố may rủi và kỹ năng. Hoa Kỳ có thể rơi vào suy thoái vào năm 2024, hoặc là không. Tuy nhiên, ít nhất chúng ta có thể thấy nước Mỹ có đủ lý do để ăn mừng với tình hình hiện tại.

Bloomberg