Nhận định về đồng USD dưới thời Trump 2.0

Tuấn Hưng

Junior Analyst

Donald Trump đã nhậm chức tổng thống Hoa Kỳ cách đây hai tháng. Ông đã nói về những dự định của ông và dường như thị trường đã điều chỉnh cho phù hợp. Nhưng chỉ đến thứ hai, ông mới có thể ban hành các chính sách cụ thể thực tế và có những suy đoán rằng điều này sẽ ngay lập tức mang lại một loạt các sắc lệnh hành pháp.

Nhận định về đồng USD

Trong những ngày cuối cùng trước khi kỷ nguyên Trump thứ hai bắt đầu (Hoa Kỳ có một kỳ nghỉ cuối tuần dài để kỷ niệm Ngày Martin Luther King, vì vậy thị trường sẽ đóng cửa vào ngày nhậm chức), chúng tôi cung cấp lộ trình này cho biến số tài chính quan trọng nhất mà ông phải đối mặt: đồng USD.

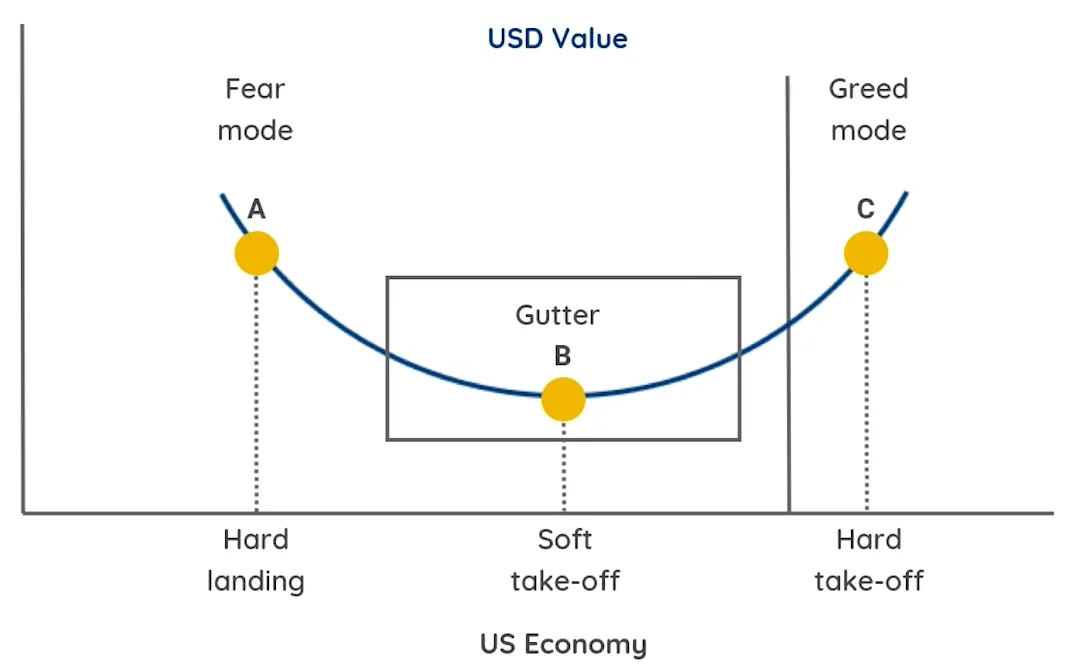

Đồng USD di chuyển theo cái mà chiến lược gia ngoại hối Steven Li Jen mô tả là "nụ cười". Mô hình này đã được sử dụng rộng rãi trong nhiều thập kỷ kể từ khi ông công bố nó và được minh họa bằng sơ đồ này từ trang web của Eurizon SLJ Capita, công ty của Jen:

Hình 1: Mô hình “nụ cười: của Steven Li Jen

Vì đồng USD được coi là tài sản trú ẩn, nên nó tăng giá trong thời kỳ khó khăn, ngay cả khi khó khăn đó xuất phát từ Hoa Kỳ. Đồng USD cũng tăng giá khi nền kinh tế Hoa Kỳ bùng nổ. Hiệu suất của nó sẽ không ổn định trong các lần "hạ cánh mềm" khi tăng trưởng không có gì đặc biệt và không ai lo lắng. Sự kết hợp này có thể tốt cho cổ phiếu và trái phiếu, nhưng lại không tốt cho đồng USD.

Vài tháng trước, thế giới đã định vị cho một kết quả tiêu cực như vậy. Lãi suất giảm khi các ngân hàng trung ương có vẻ như sẽ tạo ra một lần hạ cánh mềm sau lạm phát hậu đại dịch. Sau đó là chiến thắng của Trump và dữ liệu cho thấy nền kinh tế đã tăng trưởng mạnh hơn nhiều so với mọi người nghĩ. Lợi suất tăng, đồng USD cũng vậy. Trong khi đó, phần lớn thế giới còn lại đều sợ hãi về những gì sắp xảy ra. Thật kỳ lạ, đồng USD dường như đang ở cả hai đầu của nụ cười. Sức mạnh trong nước đã kết hợp với sự gia tăng mạnh mẽ trong các rủi ro được nhận thức ở mọi nơi khác.

Tiền lệ

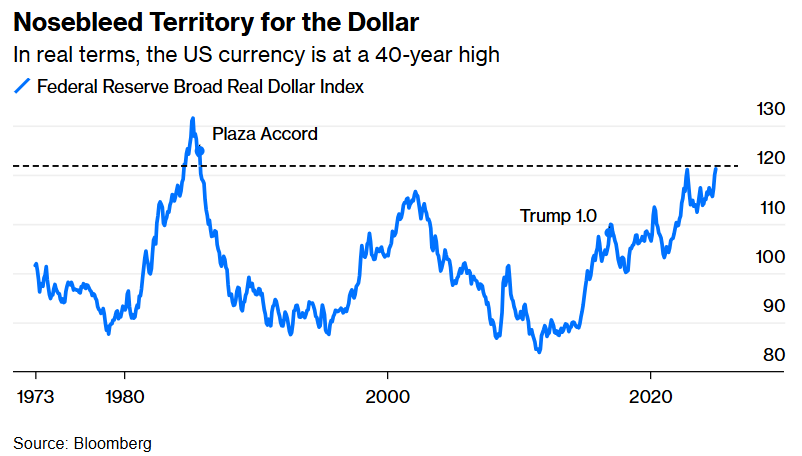

Trump đã nhậm chức một lần trước đây, nhưng trong hoàn cảnh rất khác. Đồng đô la hiện mạnh hơn nhiều so với khi đó. Những chính sách của Fed cùng với nhiều viễn cảnh lạm phát khác nhau, đã đưa đồng USD lên mức mạnh nhất (và đối với mục đích của các nhà xuất khẩu kém cạnh tranh nhất) trong 40 năm:

Hình 2: Chỉ số đồng USD thực đang ở mức cao nhất trong 40 năm

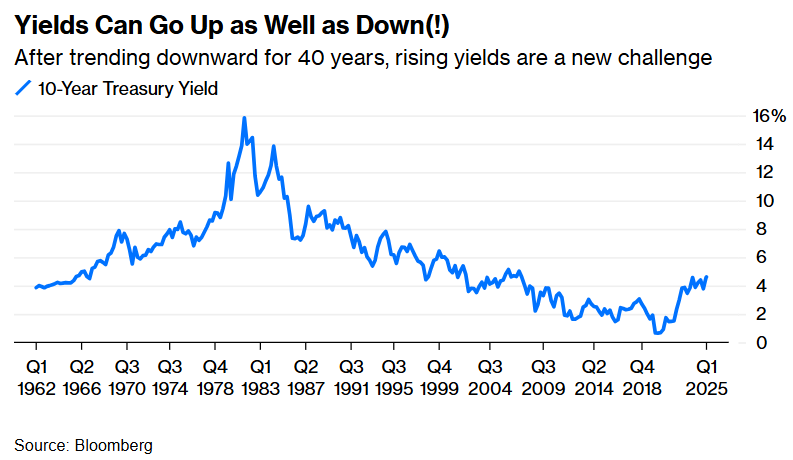

Khi Trump nhậm chức cách đây tám năm, thị trường tăng giá dài hạn đối với trái phiếu chính phủ (có nghĩa là lợi suất giảm dần đều) đang diễn ra sôi động. Điều đó đã kết thúc. Những giả định rằng có một giới hạn đối với lợi suất không còn áp dụng nữa. Các nhà giao dịch trong lĩnh vực trái phiếu và ngoại hối, chưa từng phải xử lý với một đồng USD mạnh như vậy hay là về một mức lợi suất mà đang tăng đều đặn:

Hình 3: Lợi suất trái phiếu chính phủ đang chứng kiến xu hướng tăng sau 40 năm

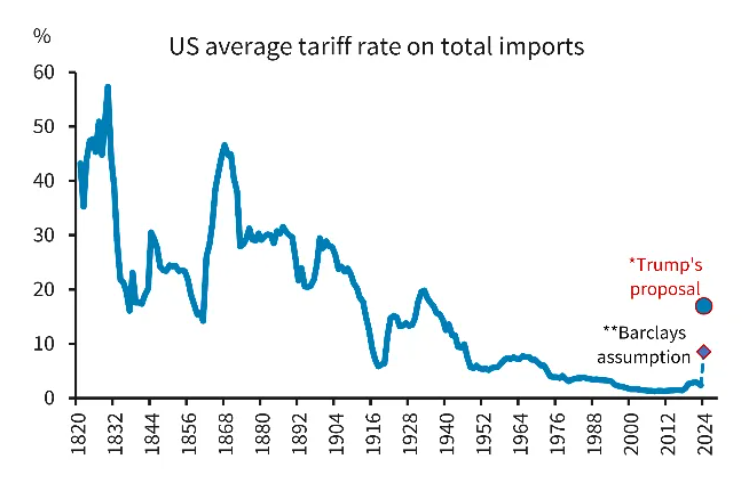

Và đó là trước khi Trump đến và tiết lộ chính xác cách ông sẽ áp thuế. Điều này quan trọng vì xu hướng các rào cản thương mại ngày càng thấp hơn đã kéo dài lâu hơn nhiều so với xu hướng giảm của lợi suất trái phiếu. Một số tuyên bố của Trump, nếu được ban hành, sẽ đảo ngược điều này theo cách thực sự ngoạn mục. Ngay cả mức thuế vừa phải và có mục tiêu hơn mà Phố Wall hiện đang mong đợi cũng sẽ đại diện cho một sự thay đổi lịch sử. Biểu đồ này từ Barclays Plc, được chúng tôi xuất bản lần đầu tiên vào năm ngoái, chỉ ra quy mô của những gì hiện có vẻ khả thi:

Hình 4: Bình quân thuế quan áp lên hàng nhập khẩu của Hoa Kỳ

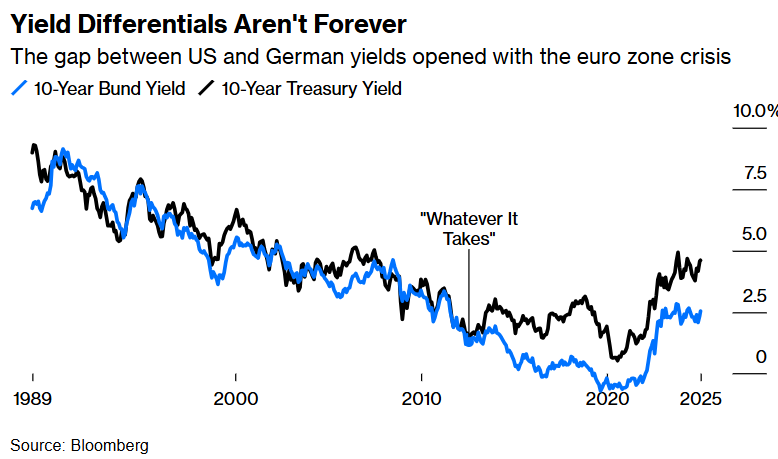

Một yếu tố khác có vẻ mới mẻ và tạm thời cách đây tám năm nhưng giờ đây đang mang một số đặc điểm của sự vĩnh cửu. Lợi suất trái phiếu của Hoa Kỳ và Đức theo dõi nhau rất chặt chẽ trong nhiều năm, nhưng điều đó đã thay đổi với cuộc khủng hoảng khu vực đồng tiền chung Euro vào đầu thập kỷ trước. Lợi suất trái phiếu chính phủ khu vực đồng Euro đã giảm xuống mức 0 và thấp hơn khi Ngân hàng Trung ương Châu Âu hứa sẽ làm "Bất cứ điều gì" (“Whatever it takes”) để cứu đồng Euro và việc Hoa Kỳ đang dần nới rộng chênh lệch lợi suất này đang dần trở thành điều bình thường.

Hình 5: Chênh lệch lợi suất giữa Hoa Kỳ và khu vực đồng tiền chung Euro

Cuối cùng, lạm phát cao hơn so với tám năm trước và kéo theo lãi suất cao hơn. Và Trump 2.0, với bốn năm để chuẩn bị một kế hoạch chi tiết, có thể tập trung và nhất quán hơn nhiều so với phiên bản đầu tiên, vì vậy việc so sánh có thể không hữu ích trong mọi trường hợp.

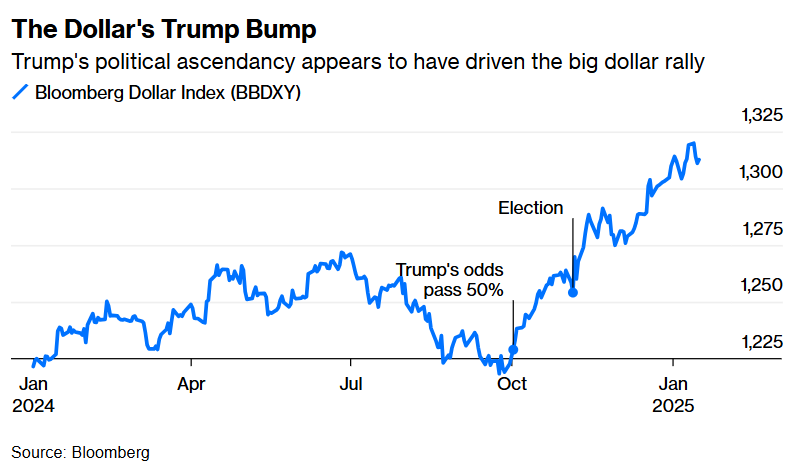

Kết hợp tất cả những điều này lại với nhau, và cả hai mặt của “nụ cười” đều đang xảy ra. Rủi ro cao, đặc biệt là bên ngoài Hoa Kỳ và điều đó thúc đẩy dòng tiền chạy lại vào đồng USD; nhưng những rủi ro đó dường như bị lệch về phía tăng, vì vậy tin tốt cho Hoa Kỳ cũng đang đẩy giá đồng tiền lên. Không bao giờ có thể chứng minh được nguyên nhân, nhưng đợt tăng giá của đồng USD trùng khớp gần như hoàn hảo với sự tăng tiến chính trị của Trump:

Hình 6: Sự thăng tiến chính trị của Trump dường như đang thúc đẩy đồng USD

Tiếp theo là gì?

Không có chiến lược gia ngoại hối nào không đồng ý rằng thuế quan sẽ có lợi cho đồng USD ở một mức độ nào đó. Thị trường tiền tệ sẽ hành động để chống lại chúng, vì đó là những gì nó làm. Nhưng vẫn còn chỗ cho sự bất đồng sâu sắc về việc điều này sẽ đi xa đến đâu và liệu mức thuế quan tăng đã được định giá vào giá trị đồng tiền hay chưa. Jonas Goltermann của Capital Economics cho biết "cả lý thuyết kinh tế và kinh nghiệm trong cuộc chiến thương mại Mỹ-Trung 2018-19 đều cho thấy rằng nếu không có gì thay đổi, việc tăng thuế quan của Hoa Kỳ sẽ dẫn đến đồng USD mạnh hơn", trong khi những động thái mạnh mẽ của đồng USD để đáp lại các báo cáo về thuế quan trong những ngày gần đây xác nhận rằng nó đang có tác động.

Nhiều nhân vật liên kết với Trump hạ thấp mức thuế quan và khẳng định rằng lạm phát vẫn chủ yếu liên quan đến Fed và chính sách tiền tệ. Kevin Warsh, cựu thống đốc Fed thường được nhắc đến như một ứng cử viên có thể thay thế Jerome Powell, đã bày tỏ quan điểm trên tờ Wall Street Journal rằng mức tăng thuế quan 10% "không nên có ý nghĩa thống kê đáng kể" đối với lạm phát. Người được Trump đề cử làm Bộ trưởng Tài chính, Scott Bessent, đã nói với Quốc hội vào thứ năm rằng cứ mỗi 10% thuế quan tăng, thị trường tiền tệ có xu hướng biến động khoảng 4% để điều chỉnh lại tác động của nó. Dan Clifton của Strategas Research Partners bình luận rằng nếu điều này là đúng, thì "đồng CNY của Trung Quốc đã biến động gần như giống hệt với mức 4% đó kể từ cuộc bầu cử và gần với mức định giá trong 10% thuế quan đầu tiên". Ông nói thêm rằng sự sụt giảm của đồng EUR kể từ cuộc bầu cử cũng có thể phản ánh thuế quan.

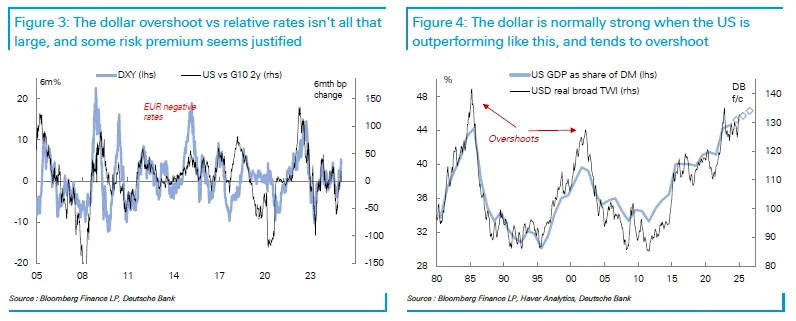

Chắc chắn, đợt tăng giá của đồng USD đã đi xa hơn mức chênh lệch tỷ giá tự nó có thể giải thích. Tuy nhiên, thị trường ngoại hối có xu hướng vượt quá, đặc biệt là khi kinh tế Hoa Kỳ đang tương đối tích cực, vì vậy Deutsche Bank lập luận rằng điều này không nhất thiết là đáng ngạc nhiên (và do đó, có thể không cần phải viện dẫn thuế quan để giải thích cho đợt tăng giá cho đến nay):

Hình 7: Sự tăng giá của đồng USD có thể được giải thích bằng chênh lệch lợi suất giữa Hoa Kỳ và các nước G10 (bên trái) và tình hình kinh tế tích cực (bên phải)

Đây là một bức tranh hấp dẫn khi các lập luận ở mọi phía dường như mang tính chính trị. Nhưng như hiện tại, có lý do để đồng USD tăng giá trong bối cảnh những sự thiếu chắc chắn đang gia tăng. Tuy nhiên, ngay cả khi ứng dụng mô hình “nụ cười” thì có vẻ như đồng USD cũng đang bị định giá quá cao ở thời điểm này.

Bloomberg

")

")