Quan điểm của Commerz về Chiến lược chính sách tiền tệ của ECB sắp tới

Huyền Trần

Junior Analyst

Dự đoán những thay đổi đáng chú ý bên trong chính sách của ECB từ bộ phận nghiên cứu CommerzBank

Trong tháng Tám, Ngân hàng Trung ương Châu Âu (ECB) dự kiến sẽ bắt đầu đánh giá chiến lược chính sách tiền tệ của mình. Đối mặt với yêu cầu cho một "nhiệm vụ xanh" được bổ sung, cũng như một nhiệm vụ tăng trưởng, ECB đang đối mặt nguy cơ quá tải với các mục tiêu chính sách. Chúng tôi phân tích các điểm thảo luận có thể có của ECB và những thay đổi được mong đợi.

ECB đánh giá lại chiến lược chính sách tiền tệ mỗi vài năm để thực hiện nghĩa vụ pháp lý về ổn định giá cả. Theo các báo cáo, ECB dự kiến bắt đầu đánh giá chiến lược tiếp theo vào tháng 8 này và dự kiến công bố kết quả vào nửa cuối năm 2025. Hiện chưa có đề xuất cụ thể nào được đưa ra, nhưng các bình luận từ các thành viên trong Hội đồng của ECB cho thấy những tín hiệu sớm về những thay đổi có thể xảy ra. Chúng tôi dự đoán các chủ đề sau đây sẽ được thảo luận:

Lạm phát: Mục tiêu điểm hoặc mục tiêu trong biên độ 2%

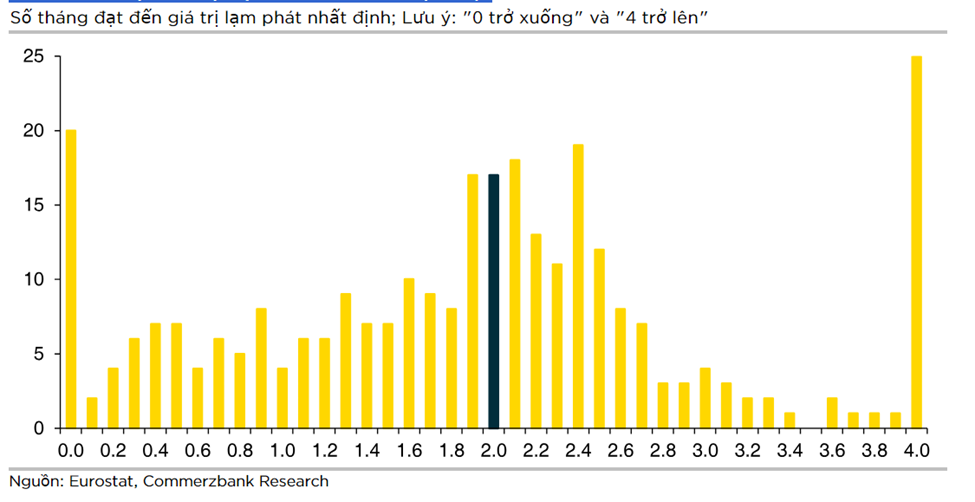

Chính sách tiền tệ hầu như không thể đạt được mục tiêu lạm phát một cách chính xác. Trên thực tế, trong suốt 25 năm tồn tại của ECB, các ngân hàng trung ương khu vực đồng euro chỉ đạt được mục tiêu lạm phát 2% một cách chính xác trong 17 trong số 305 tháng (Biểu đồ 1).

Biểu đồ 1 - Mục tiêu lạm phát 2% trong quá khứ thường khó duy trì được

Theo thành viên Hội đồng quản trị Villeroy de Galhau, một phần của việc xem xét chiến lược là xem xét liệu "tính linh hoạt phù hợp" có thể giúp đạt mục tiêu lạm phát 2% hay không: "Mục tiêu trung hạn xấp xỉ 2% không có nghĩa là luôn phải đạt được 2,0%." Đồng quan điểm này, thành viên Hội đồng quản trị ECB Pierre Wunsch đã ủng hộ "một hình thức chính sách tiền tệ khiêm tốn hơn" trong bài giảng tại Trường Tài chính Frankfurt. Ông đề xuất một chính sách "chấp nhận một số sai lệch nhiều hơn từ mục tiêu khi điều kiện kinh tế thuận lợi và rủi ro của các sai lệch lớn hơn được kiểm soát."

Chúng tôi cũng đã nhiều lần ủng hộ ý tưởng về một dải dung sai. Với dải dung sai, mục tiêu điểm trước đây vẫn được coi là tối ưu, nhưng các sai lệch vừa phải so với mục tiêu được chấp nhận vì nhiều lý do. ECB không phải là ngân hàng Trung ương đầu tiên áp dụng chiến lược này; các ngân hàng Trung ương của Canada, Thụy Điển và New Zealand đã thực hiện điều này. Cụ thể, chúng tôi có thể tưởng tượng ra một dung sai +/- ¼ điểm phần trăm xung quanh mục tiêu 2%, hay thậm chí là 3%?

Một cuộc thảo luận về việc nâng mục tiêu lạm phát lên 3% cũng không phải là không thể. Mùa thu năm ngoái, cựu Phó Chủ tịch ECB Vítor Constâncio đã đề xuất rằng các ngân hàng Trung ương nên "nghiêm túc xem xét nâng mục tiêu lên 3%" khi làn sóng lạm phát hiện tại qua đi, trong một cuộc phỏng vấn với tờ báo tài chính Đức "Börsenzeitung". Mặc dù cuộc tranh luận này thường xuyên xuất hiện, chúng tôi không nghĩ rằng ECB sẽ thực hiện theo hướng đi đi này. Rủi ro mất uy tín quá cao.

Macron kêu gọi một nhiệm vụ tăng trưởng

Thêm không gian để hành động sẽ làm hài lòng những người ủng hộ chính sách tích cực hơn đối với tăng trưởng kinh tế trong liên minh tiền tệ – lý tưởng nhất là thông qua chính sách tiền tệ. Trong bài phát biểu về châu Âu tại Đại học Sorbonne vào tháng 4/2024, Tổng thống Pháp Emmanuel Macron đã kêu gọi một cuộc tranh luận về cách tích hợp mục tiêu tăng trưởng vào các mục tiêu chính sách của ECB. Tóm lại, ông ủng hộ một nhiệm vụ kép theo phong cách Cục Dự trữ Liên bang, nơi ngoài sự ổn định giá cả, ngân hàng Trung ương còn nhằm đạt được việc làm đầy đủ bền vững.

Chúng tôi cho rằng điều này gây ra xung đột lợi ích trực tiếp. Điều này đã rõ ràng vào cuối năm khi một số nhà quản lý ngân hàng Trung ương ngày càng nhấn mạnh các mối quan tâm về tăng trưởng trong khu vực đồng Euro. Tuy nhiên, chúng tôi phản đối việc mở rộng nhiệm vụ này. Thay vào đó, chúng tôi đồng ý với Ricardo Reiss, Giáo sư Kinh tế tại Trường Kinh tế London, rằng ngoài sự độc lập của ngân hàng Trung ương, một nhiệm vụ đi kèm là cần thiết để đạt được mục tiêu ổn định giá cả.

Trên thực tế, việc sửa đổi các hiệp ước EU cần thiết để cải tổ nhiệm vụ của ECB là vô cùng phức tạp. Xem xét các nỗ lực pháp lý và chính trị rộng rãi cần thiết, chúng tôi không mong đợi một nhiệm vụ kép. Tuy nhiên, ngay cả khi Điều 127 (1) của TFEU không thay đổi và nhiệm vụ của ECB không được mở rộng rõ ràng, tư duy này có thể được nhiều ngân hàng trung ương khu vực đồng euro áp dụng và ảnh hưởng đến các quyết định chính sách. Cuối cùng, các thành viên Hội đồng quản trị ECB vẫn đại diện cho lợi ích quốc gia của các nước họ.

Phân tích Kịch bản

Một mối quan tâm lớn mà Chủ tịch Lagarde chia sẻ với đợt đánh giá chiến lược gần đây nhất là cải thiện hoạt động truyền thông của ECB. Trong bài phát biểu "Tương lai của việc dự báo lạm phát", Giám đốc ECB Schnabel đã kêu gọi xem xét lại việc ECB dựa vào dự báo lạm phát chặt chẽ để xây dựng chính sách tiền tệ. Mặc dù các dự báo điểm trong kịch bản cơ bản dễ truyền đạt, chúng lại tạo ra cảm giác sai lầm về độ chính xác. Thực tế, dự báo luôn có một mức độ không chắc chắn nhất định. Winston Churchill từng nói: "Dự đoán là rất khó, đặc biệt nếu nó về tương lai!" Theo Schnabel, các dự báo cũng dựa trên những giả định mạnh mẽ như quá trình truyền dẫn chính sách tiền tệ ổn định. Tuy nhiên, trong thực tế, một số giả định này không đúng và chính sách tiền tệ không luôn mang lại hiệu quả tương tự. Để khắc phục điều này, Schnabel khuyến nghị nên công bố các kịch bản thay thế một cách có hệ thống. Bằng cách này, bà muốn trực tiếp giải quyết sự không chắc chắn xung quanh các dự báo. Dutchman Knot gần đây cũng đã ủng hộ đề xuất này trong bài phát biểu tại Milan.

Biểu đồ chấm theo kiểu Cục Dự trữ Liên bang

Để cải thiện thêm khả năng truyền đạt, Schnabel đề xuất công bố một cái gọi là biểu đồ chấm. Trong khi các phân tích kịch bản giúp giải quyết sự không chắc chắn mà các chuyên gia dự báo của ECB đối mặt, biểu đồ chấm phản ánh đánh giá của các thành viên Hội đồng Quản trị ECB. Quan điểm của các nhà quản lý ngân hàng Trung ương về sự phát triển tương lai dự kiến của lãi suất ngắn hạn có thể trở nên minh bạch hơn, tương tự như "dot plot" được sử dụng bởi Hệ thống Dự trữ Liên bang. Theo Schnabel, lợi thế của dot plot của ECB đặc biệt nằm ở chỗ nó có thể giúp tín hiệu hóa các rủi ro mà các thành viên ủy ban gắn liền với kịch bản cơ bản. Phân phối càng hẹp, sự ủng hộ của các nhà hoạch định chính sách càng mạnh mẽ, và ngược lại.

Hai mối lo ngại chính thường được nêu ra: Thứ nhất, nếu các dấu chấm có thể được liên kết với các thành viên cụ thể của Hội đồng Quản trị ECB, điều này có thể làm tổn hại đến sự độc lập của họ khỏi chính phủ. Tuy nhiên, điều này không chắc chắn vì hiện tại, các đại diện ngân hàng Trung ương không hoàn toàn tự do khỏi lợi ích chính trị của các quốc gia của họ. Ví dụ, một nghiên cứu của các nhà nghiên cứu ZEW tại Mannheim Heinemann và Kemper (2021) cho thấy các đại diện ngân hàng Trung ương từ các quốc gia nợ nhiều có xu hướng hành động mềm mỏng và ngược lại. Thứ hai, có lo ngại rằng biểu đồ chấm có thể bị hiểu lầm như các giá trị mục tiêu bắt buộc. Hiện tại, chúng tôi không nghĩ rằng các quan sát viên sẽ ngây thơ như vậy, đặc biệt khi thực tế này thường xuyên được Fed nhấn mạnh. Thay vào đó, chúng tôi tin rằng dot plot sẽ là một sự bổ sung có giá trị. Nó có thể là một công cụ quý giá sử dụng thông tin định tính thu thập từ các cuộc phỏng vấn và bình luận của các thành viên Hội đồng Quản trị để đưa ra các đánh giá đáng tin cậy.

Chính sách tiền tệ xanh

Cuộc chiến chống biến đổi khí hậu là một mục tiêu quan trọng của ECB. ECB đã trình bày "Kế hoạch hành động chống biến đổi khí hậu" trong lần xem xét chiến lược gần đây, bày tỏ quan điểm của mình. Ví dụ, kế hoạch này quy định việc ngày càng tính đến các tác động của biến đổi khí hậu trong các mô hình và thống kê. Ngoài ra, các tác động của biến đổi khí hậu cũng được xem xét trong các hoạt động chính sách tiền tệ, chẳng hạn như đánh giá rủi ro hoặc tài sản thế chấp.

ECB gần như chắc chắn sẽ khám phá thêm các cách thức để tham gia vào quá trình chuyển đổi xanh. Đặc biệt, các Giám đốc ECB Elderson (Hà Lan) và Cipollone (Ý) đang thúc đẩy vấn đề này, liên tục nhấn mạnh các nguy cơ của rủi ro khí hậu đối với nền kinh tế, lạm phát và chính sách tiền tệ. Trong bài phát biểu về châu Âu, Emmanuel Macron cũng đã kêu gọi mở rộng nhiệm vụ của ECB để bao gồm mục tiêu khí hậu bên cạnh mục tiêu tăng trưởng, có thể nói là nhiệm vụ ba bên.

Hiện tại, chưa có đề xuất cụ thể nào về cách ECB có thể tích hợp toàn diện mục tiêu khí hậu vào chiến lược của mình. Ít nhất, một nghiên cứu gần đây của các nhà nghiên cứu ECB cho thấy tiềm năng của các bộ đệm vốn cho các ngân hàng để bù đắp tổn thất liên quan đến khí hậu.

Quan điểm của tác giả

ECB nên xem xét cẩn thận chiến lược của mình, đặc biệt là về việc nhấn mạnh vào tăng trưởng kinh tế và các nhiệm vụ về khí hậu. Ngay cả các kế hoạch có thiện chí cũng hiếm khi được diễn giải thống nhất và có thể dễ dàng làm suy yếu niềm tin vào ngân hàng trung ương.

Chúng tôi cho rằng việc đưa ra một biên độ kiểm soát quanh mục tiêu lạm phát là 2% là hợp lý, vì nó tính đến nhiều yếu tố không chắc chắn (độ không chính xác trong phép đo, sự chậm trễ trong việc truyền tải chính sách tiền tệ, v.v.). Chúng tôi cũng chờ đợi thay đổi trong biểu đồ Dot-plot.

Trong chiến lược chính sách tiền tệ mới, chúng tôi mong muốn ECB tập trung quan tâm đến việc theo dõi cung tiền. Chẳng hạn, ngay sau khi đại dịch COVID-19 bùng phát vào đầu năm 2020, tăng trưởng cung tiền M3 đã tăng nhanh, góp phần giải thích sự tăng lạm phát sau đó.

Commerzbank