RBNZ: Dự báo thống kê thị trường lao động quý 2 (Ngày 7 tháng 8)

Tạ Thị Giang

Junior Analyst

Thị trường lao động đang suy yếu nhưng dường như không nằm ngoài phạm vi Ngân hàng Dự trữ New Zealand (RBNZ) dự kiến.

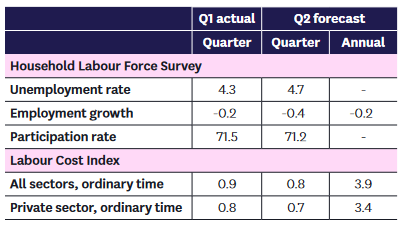

- Ước tính tỷ lệ thất nghiệp đã tăng từ 4.3% lên 4.7% trong quý II.

- Thị trường lao động đang yếu đi, với các chỉ số tần suất cao cho thấy việc làm sụt giảm rõ rệt trong những tháng gần đây.

- Tuy nhiên, sự giảm tốc này dường như không nằm ngoài phạm vi Ngân hàng Dự trữ New Zealand (RBNZ) đã dự kiến.

- Tăng trưởng tiền lương đang chậm lại so với mức đỉnh trước đó, mặc dù điều này chưa thể hiện rõ ràng trong quý II bởi các thỏa thuận lương trong khu vực công.

Bản khảo sát thị trường lao động quý 2, dự kiến sẽ được công bố vào thứ Tư tuần tới, được cho là rất quan trọng đối với những người theo dõi lãi suất. Sự thay đổi giọng điệu của RBNZ trong buổi đánh giá chính sách hồi đầu tháng này đã mở ra khả năng cho việc cắt giảm OCR sớm hơn, và các thị trường tài chính đang dự đoán rằng động thái đầu tiên có thể diễn ra ngay trong Tuyên bố Chính sách tiền tệ vào tháng Tám. Có khả năng dữ liệu lao động sẽ buộc RBNZ phải hành động theo hướng này, nếu kết quả yếu hơn nhiều so với dự báo của họ vào tháng 5. Tuy nhiên, chúng tôi không kỳ vọng số liệu tuần tới sẽ dẫn đến điều đó – thị trường lao động đang suy yếu, nhưng có vẻ vẫn kiểm soát được.

Chi tiết

Chúng tôi dự báo tỷ lệ thất nghiệp sẽ tăng lên 4.7% trong quý II so với mức 4.3% của quý I (vốn đã rất gần với mức 4.4% trước khi làm tròn). Ban đầu, sự gia tăng tỷ lệ thất nghiệp từ mức đáy diễn ra từ từ, nhưng đã tăng tốc trong các quý gần đây.

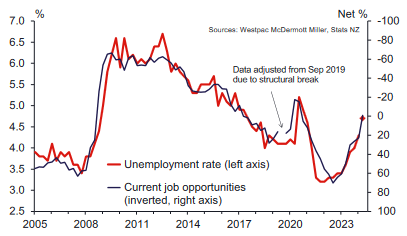

Một loạt các chỉ số cho thấy tình trạng thiếu hụt lao động từng gây khó khăn cho các nhà tuyển dụng trong những năm trước, giờ đã trở thành quá khứ. Điều này là do sự kết hợp của làn sóng lao động nhập cư đổ vào lấp đầy các vị trí trống khi biên giới mở cửa trở lại, và nhu cầu tuyển dụng giảm khi nền kinh tế chững lại. Hiện tại, số lượng quảng cáo tuyển dụng đã thấp hơn so với mức trước đại dịch, các doanh nghiệp cho biết lao động không còn khan hiếm và Chỉ số Niềm tin Việc làm của chúng tôi cho thấy các hộ gia đình đang gặp nhiều khó khăn hơn trong việc tìm kiếm cơ hội việc làm.

Hình 2: Tỷ lệ thất nghiệp và niềm tin vào thị trường việc làm

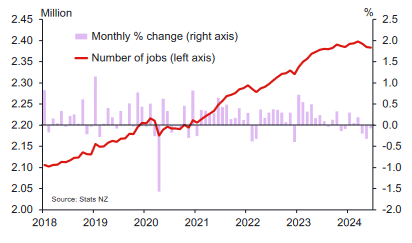

Chỉ số việc làm hàng tháng (MEI) cho thấy số lượng việc làm hiện đang giảm rõ rệt. Trên cơ sở đó, chúng tôi dự đoán việc làm sẽ giảm 0.4% trong Khảo sát Lực lượng Lao động Gia đình (HLFS) quý II. Mặc dù có một số khác biệt về khái niệm giữa hai phép đo này mà chúng ta cần lưu ý, nhưng MEI đã được chứng minh là một chỉ báo hợp lý cho HLFS.

Nếu có sự khác biệt giữa hai chỉ số, rất có thể nguyên nhân là do sai số lấy mẫu trong khảo sát hộ gia đình, trong khi MEI là một bản ghi toàn diện được xây dựng dựa trên dữ liệu thuế thu nhập. Thực tế, mức giảm 0.2% trong số liệu việc làm của HLFS quý trước không phù hợp với cả MEI và Khảo sát Việc làm Hàng quý (QES) tập trung vào nhà tuyển dụng, cũng như không tương ứng với chỉ số đo lường số giờ làm việc của chính nó.

Hình 3: Chỉ số Việc làm Hàng tháng: Số lượng việc làm đã tuyển dụng

Sự giảm số lương việc làm thường đi kèm với sự giảm tỷ lệ tham gia lực lượng lao động, điều này đặc biệt đúng đối với nhóm tuổi trẻ. Chúng tôi dự kiến tỷ lệ tham gia lực lượng lao động sẽ giảm xuống còn 71.2% từ mức 71.5% vào tháng 3 và mức cao kỷ lục 72.4% một năm trước. Điều này cũng làm giảm tác động tổng thể lên tỷ lệ thất nghiệp.

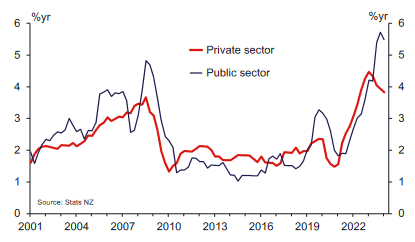

Sự nới lỏng điều kiện thị trường lao động hiện đang dẫn đến việc tăng trưởng lương cũng giảm nhẹ – thường là một trong những yếu tố cuối cùng đảo chiều trong chu kỳ kinh tế. Chúng tôi dự kiến Chỉ số Chi phí Lao động (LCI) sẽ tăng 0.8% trong quý này, khiến tốc độ tăng trưởng hàng năm chậm lại từ 4.1% xuống 3.9%.

Sự chậm lại trong lạm phát tiền lương đã được bù đắp phần nào bởi các thỏa thuận lương của khu vực công, được chính phủ trước đó thiết lập và thực hiện dần trong nhiều giai đoạn. Điều này sẽ tiếp tục là một yếu tố trong quý II, với mức tăng 4% cho giáo viên và 3% cho y tá và hộ sinh. Mặt khác, mức tăng lương tối thiểu có hiệu lực từ tháng Tư chỉ là 2%, so với mức tăng 6 - 7% mỗi năm trong 5 năm trước. Do đó, chúng tôi dự kiến sẽ thấy bằng chứng rõ ràng hơn về sự chậm lại trong mức tăng trưởng lương của khu vực tư nhân, giảm từ 3.8% xuống 3.4% hàng năm.

Hình 4: Tăng trưởng tiền lương trong khu vực tư nhân và khu vực công

Tác động đến thị trường

Dự báo của chúng tôi cho các số liệu công bố tuần tới có phần yếu hơn so với kỳ vọng của RBNZ trong Tuyên bố Chính sách Tiền tệ tháng 5. RBNZ đã dự báo tỷ lệ thất nghiệp sẽ tăng lên 4.6%, với việc làm tăng nhẹ và tỷ lệ tham gia lực lượng lao động ổn định. Các chỉ số tần suất cao từ đó đã chỉ ra một tình hình kinh tế yếu hơn, mặc dù phần lớn điểm yếu xuất hiện vào cuối quý II, điều này có thể là một rủi ro lớn đối với dự báo của họ về quý tiếp theo.

Chúng tôi cho rằng để RBNZ bắt đầu cắt giảm lãi suất vào tháng Tám, chúng ta cần thấy tỷ lệ thất nghiệp bất ngờ tăng mạnh trong tuần tới, có thể gần 5% (từ mức hiện tại là 4.3%). Đó sẽ là một mức tăng rất lớn trong một quý – ngoài cú sốc tạm thời do Covid, chúng ta chưa từng chứng kiến mức tăng như vậy kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008 và trước đó là cuộc suy thoái nghiêm trọng năm 1991.

Tương tự, RBNZ cần thấy được bằng chứng cho thấy lạm phát tiền lương đang giảm nhanh hơn dự kiến của họ. Mặc dù tiền lương không phải là yếu tố chính trong các mô hình dự báo của RBNZ, nhưng chúng vẫn là một phần quan trọng khiến lạm phát trong các mặt hàng không thể trao đổi (như dịch vụ) không giảm nhanh như mong đợi. Dự báo của chúng tôi về tăng trưởng tiền lương là 0.8% cho quý II, chỉ thấp hơn một chút so với mức 0.9% mà RBNZ dự kiến.

Westpac