Sửng sốt trước lời giải vì sao các nhà kinh tế học thường xuyên nhận định sai về khả năng suy thoái kinh tế

Nguyễn Phương Anh

Junior Analyst

Những lo ngại về suy thoái kinh tế đang dần biến mất, nhưng những tranh cãi về các sai sót trong dự báo kinh tế mới chỉ bắt đầu.

Vào thời điểm này năm ngoái, 85% các nhà kinh tế trong một cuộc thăm dò đã dự đoán về một cuộc suy thoái trong năm 2023 - và đó là một nhận định lạc quan so với xác suất 100% xảy ra suy thoái được dự báo hai tháng trước đó. Trong khi đó, Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ Jerome Powell, dựa trên kết quả công việc của đội ngũ nhân viên với năng lực cao của ông, đã bày tỏ lo ngại vào tháng 3 rằng việc giảm tỷ lệ lạm phát sẽ khiến hàng triệu việc làm ở Mỹ biến mất.

Và cho tới nay, chưa có điều nào trong số các dự báo ở trên thực sự xảy ra. Cả lạm phát và thất nghiệp đều đang đi đúng hướng, và hầu hết các nhà kinh tế đều kỳ vọng Mỹ sẽ tránh được suy thoái kinh tế vào năm 2024. Các nhà kinh tế vẫn chưa tìm ra lý do tại sao mọi thứ lại diễn ra “tốt đẹp” như vậy, nhưng rõ ràng là chúng ta cần phải xem xét lại.

Như Bộ trưởng Tài chính Janet Yellen đã phát biểu vào tuần trước: “Rất nhiều nhà kinh tế cho rằng không có cách nào để lạm phát trở lại bình thường mà không kéo theo một thời kỳ thất nghiệ gia tăng, [hoặc] suy thoái kinh tế. Năm ngoái, tôi nghĩ nhiều nhà kinh tế đã nói rằng suy thoái là điều không thể tránh khỏi. Tôi chưa bao giờ cảm thấy mình có đủ nền tảng vững chắc để đưa ra dự đoán như vậy”.

Nhiều nhà kinh tế học trong số đó có thể đã đưa ra dự báo dựa vào công trình của… Janet Yellen. Nghiên cứu vĩ mô được đánh giá cao của bà tập trung vào sự ổn định về giá danh nghĩa và tiền lương, cũng như sự đánh đổi giữa lạm phát và sản lượng. Bà nhận định rằng nếu tổng cầu giảm đáng kể thì việc làm cũng sẽ giảm, dẫn đến suy thoái kinh tế. Cô cũng là đồng tác giả với nhiều đồng nghiệp xuất sắc của một bài báo nổi tiếng cho rằng có sự đánh đổi giữa sản lượng/lạm phát ngay cả khi tỷ lệ lạm phát cao.

Nhà kinh tế học Christina Romer, thường cùng với các tác giả khác, đã giới thiệu một số học thuyết cho thấy các cú sốc trước các chính sách tiền tệ tiêu cực đã gây ra suy thoái về sản lượng và việc làm. Công trình của cô có ảnh hưởng đặc biệt - xứng đáng nhận giải Nobel - khi nó không dựa trên một mô hình toán học phức tạp của nền kinh tế, và được chấp nhận trên cơ sở lưỡng đảng (bipartisan). Paul Krugman đã dự đoán trong năm nay rằng đợt giảm phát gần đây sẽ không gây ra suy thoái kinh tế, và ông xứng đáng được ghi nhận vì ý kiến này. Tuy nhiên, ông không muốn nói với chúng ta rằng, trong nhiều năm, ông đã ca ngợi những ưu điểm có thể dự đoán của kinh tế học vĩ mô kiểu Keynes kiểu cũ, sử dụng các mô hình dự đoán giảm phát sẽ dẫn đến tổn thất về sản lượng và việc làm.

Krugman gần đây đã giải thích thêm quan điểm của mình, cho thấy việc gỡ rối các chuỗi cung ứng bị đứt gãy đã giúp giảm tỷ lệ lạm phát. Ông có ý đúng. Ông không đề cập rằng cũng đã có một cú sốc lớn đối với tổng cầu: Tốc độ tăng trưởng M2 cao trở thành tốc độ tăng trưởng âm. Chính sách tài khóa đạt đến đỉnh điểm rồi thoái lui. Fed đã tăng lãi suất từ mức gần bằng 0 lên ngưỡng 5% trong thời gian ngắn và đồng thời phát đi thông điệp có thể còn thắt chặt hơn nữa.

Tuy nhiên, một cuộc suy thoái đã không xảy ra.

Họ đã đúng, nhưng còn các nhận định của họ cách đây 1 năm thì sao?

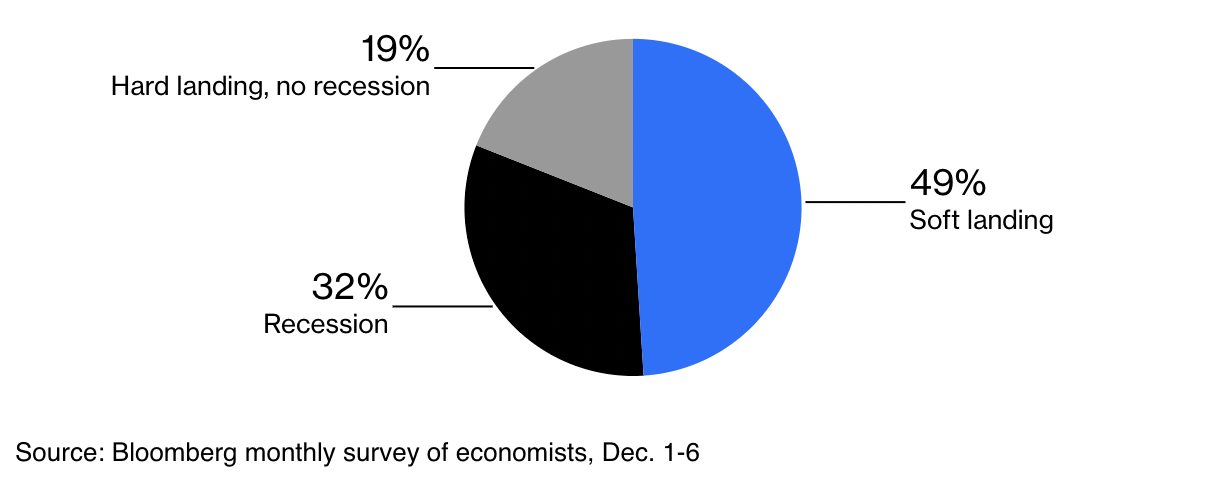

Chưa đến một phần ba các nhà kinh tế dự báo suy thoái trong 12 tháng tới

Quan điểm của họ có vẻ khác so với năm ngoái

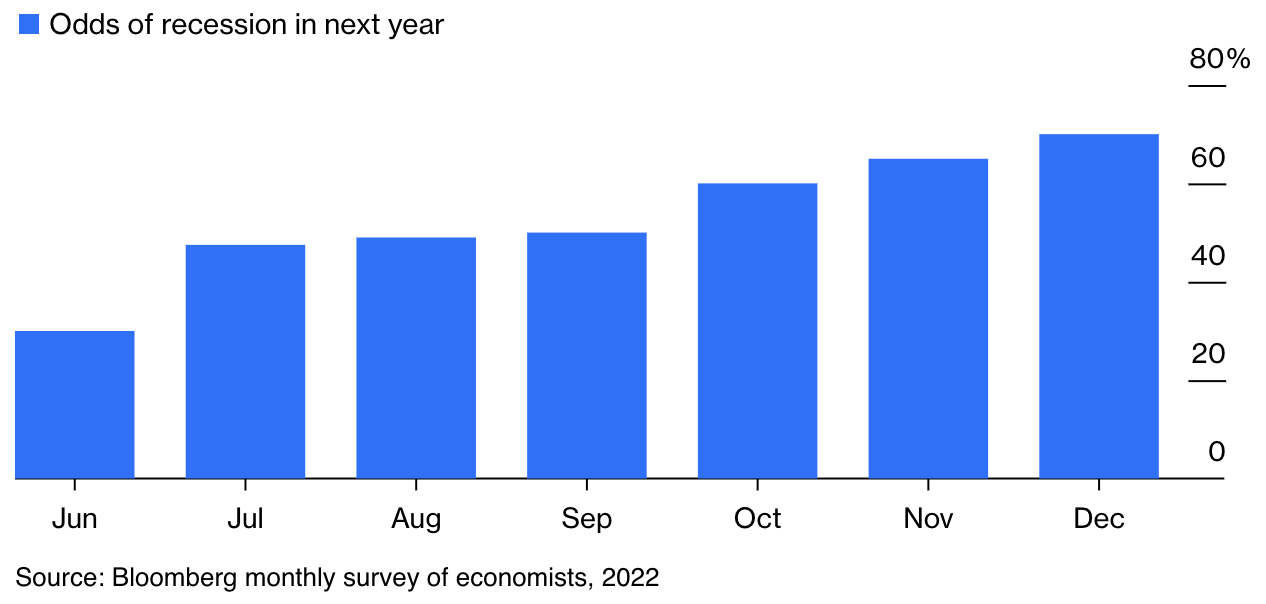

Trong suốt năm 2022, các nhà kinh tế tiếp tục dự báo suy thoái vào năm 2023.

Có lý do khiến rất nhiều nhà kinh tế đã dự đoán về một cuộc suy thoái. Không phải vì họ không liên hệ được hoặc lặp lại những quan điểm đã được đề cập trong chiến dịch tranh cử tổng thống của Donald Trump, mà bởi vì đó là điều mà các chuyên gia như Yellen, Krugman, Romer và nhiều người khác đã giảng dạy trong nhiều thập kỷ.

Lawrence Summers hóa ra đã sai khi dự đoán rằng giảm phát sẽ gây ra tổn thất lớn về việc làm và sản lượng, và giờ đây nhận định của ông đã gây ra nhiều phản ứng tiêu cực trên mạng xã hội. Tuy nhiên, ít nhất ông đã đưa ra một mô hình nhất quán. Vấn đề là thế giới thực tế không nhất quán như những người xây dựng mô hình mong muốn.

Giải pháp mà ta có ở đây không phải là chôn cất các học thuyết vào quá khứ. Ta cần nhìn nhận thẳng thắn rằng, không phải nhà nhà kinh tế vĩ mô nào cũng có thể nắm rõ tình hình thực tế về những gì đang diễn ra, và điều đó giúp chúng ta có rất nhiều cách tiếp cận vấn đề trong kinh tế vĩ mô.

Một lý thuyết ít nhất có thể giải thích phần nào các sự kiện gần đây – đó là lý thuyết giảm phát đáng tin cậy dựa trên những kỳ vọng hợp lý – đã không còn được các nhà kinh tế học, đặc biệt là những người theo chủ nghĩa Keynes, ưa chuộng. Cách tiếp cận này nhận được rất ít tín nhiệm, dù được hậu thuẫn qua giải Nobel của Robert E. Lucas và Thomas Sargent.

Trên hết, điều quan trọng ta cần thừa nhận đó là nền kinh tế vĩ mô đã bị chính trị hóa nặng nề. Hiện tại, có rất nhiều nhà kinh tế cho rằng họ đã đúng về cách Mỹ có thể tránh được suy thoái kinh tế trong năm nay. Tuy nhiên, khi quan sát cẩn thận, ta sẽ thấy một câu chuyện không đơn giản phía sau.

Bloomberg