Tại sao đồng USD mạnh hơn lại tiềm tàng nhiều rủi ro?

Nguyễn Tuấn Đạt

Junior Analyst

Khi tốc độ tăng trưởng của Mỹ vẫn mạnh mẽ và kỳ vọng về việc Fed cắt giảm lãi suất giảm dần, vốn đã đổ vào thị trường nước này và USD tăng, cụ thể là 4% trong năm nay và chưa có dấu hiệu dừng lại.

Tình hình này còn trở nên khó khăn hơn bởi ảnh hưởng của những nước khác. Đến cuối năm 2023, nền kinh tế Mỹ đã tăng trưởng hơn 8% so với cuối năm 2019. Trong khi đó, Anh, Pháp, Đức và Nhật Bản đã tăng trưởng dưới 2%. USDJPY cao kỷ lục. EURUSD giảm xuống 1.07 từ mức 1.10 USD vào đầu năm. Thị trường còn thậm chí dự đoán rằng cặp tiền này sẽ đạt mức ngang giá vào đầu năm tới.

Đồng USD đang mạnh lên so với các đồng tiền còn lại trên thế giới

Nếu Donald Trump giành chiến thắng vào tháng 11, sẽ xảy ra nhiều vấn đề. Đồng USD mạnh có xu hướng làm tăng giá hàng xuất khẩu của Mỹ và hạ giá hàng nhập khẩu, làm gia tăng thâm hụt thương mại dai dẳng của Mỹ, đây là một vấn đề nhức nhối của ông Trump trong nhiều thập kỷ. Robert Lighthizer, người thiết kế thuế quan chống lại Trung Quốc trong thời gian ông Trump ở Nhà Trắng, đang muốn làm USD yếu đi. Tổng thống Joe Biden chưa đưa ra tuyên bố nào về tiền tệ, nhưng đồng USD mạnh cũng gây khó khăn đến những kế hoạch của ông.

Tuy nhiên, USD mạnh sẽ có lợi cho các nhà xuất khẩu có chi phí tính bằng đồng tiền khác. Nhưng lãi suất cao của Mỹ và USD mạnh cũng tạo ra lạm phát nhập khẩu, hiện càng trở nên trầm trọng hơn do giá dầu tăng cao. Ngoài ra, các công ty đã vay bằng USD phải đối mặt với các khoản hoàn trả khó khăn hơn. Vào ngày 18/4, Kristalina Georgieva, người đứng đầu IMF, đã cảnh báo về tác động của những diễn biến này đối với sự ổn định tài chính toàn cầu.

Nhiều quốc gia có dự trữ ngoại hối dồi dào và có thể bán để hỗ trợ đồng tiền của mình: Nhật Bản có 1.3 nghìn tỷ USD, Ấn Độ có 643 tỷ USD và Hàn Quốc có 419 tỷ USD. Tuy nhiên, điều này cũng sẽ chỉ là tạm thời. Trong quá khứ, mặc dù cách bán dự trữ USD đã làm chậm lại sức mạnh của USD vào năm 2022, nhưng khi Fed bắt đầu tăng lãi suất, USD vẫn mạnh lên. Vì vậy, các ngân hàng trung ương không muốn lãng phí dự trữ của mình vào những nỗ lực không có kết quả.

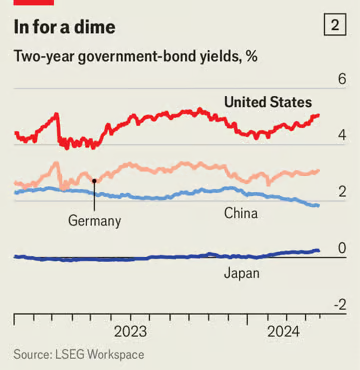

Một lựa chọn khác là phối hợp quốc tế để ngăn chặn đà tăng của USD. Vào ngày 16/4, khi các bộ trưởng tài chính của Mỹ, Nhật Bản và Hàn Quốc đã đưa ra tuyên bố chung bày tỏ lo ngại về sự sụt giảm của đồng yên và đồng won. Họ đã can thiệp dưới hình thức bán dự trữ ngoại hối nhằm hỗ trợ hai đồng tiền này. Tuy nhiên, sau một khoảng thời gian, USD vẫn mạnh lên. Suy cho cùng, sự suy giảm của đồng yên và đồng won là do chênh lệch lãi suất giữa Mỹ và các nước khác. TPCP kỳ hạn 2 năm của Hàn Quốc mang lại lợi suất khoảng 3.5% và của Nhật Bản chỉ là 0.3%, trong khi TPCP Mỹ đáo hạn cùng thời điểm mang lại lợi nhuận 5%. Nếu lãi suất ở Mỹ tiếp tục cao hơn, các nhà đầu tư sẽ lựa chọn TPCP Mỹ, điều này sẽ hỗ trợ USD.

Lợi suất TPCP Mỹ đang cao so với TPCP của các nước khác

Tại những nước mà Mỹ ít hợp tác như Trung Quốc, dòng vốn ngoại hối khoảng 39 tỷ USD đã chảy ra khỏi nước này trong tháng 3 khi nền kinh tế của nước này không đạt được kỳ vọng. Đồng nhân dân tệ đã dần suy yếu so với USD kể từ đầu năm và nhanh hơn kể từ giữa tháng 3, kể từ khi USDCNY tăng từ 7.18 lên 7.25. Bank of America dự đoán tỷ giá này sẽ đạt 7.45 vào tháng 9, khi chiến dịch bầu cử ở Mỹ diễn ra sôi nổi. Điều đó sẽ khiến đồng nhân dân tệ chạm mức yếu nhất kể từ năm 2007, tạo động lực cho hoạt động xuất khẩu của Trung Quốc. Xe điện của Trung Quốc có thể sắp trở nên rẻ hơn.

Mặc dù đồng USD mạnh có thể làm tăng sự tự tin trong nền kinh tế Mỹ, nhưng nó cũng có thể gia tăng thêm những căng thẳng trong thương mại quốc tế, đặc biệt là trong bối cảnh các quốc gia khác bị ảnh hưởng bởi mạnh mẽ bởi đồng USD.

The Economist