Tiêu điểm Châu Âu tuần này: Bức tranh kinh tế đa chiều và những thách thức phía trước

Ngọc Lan

Junior Editor

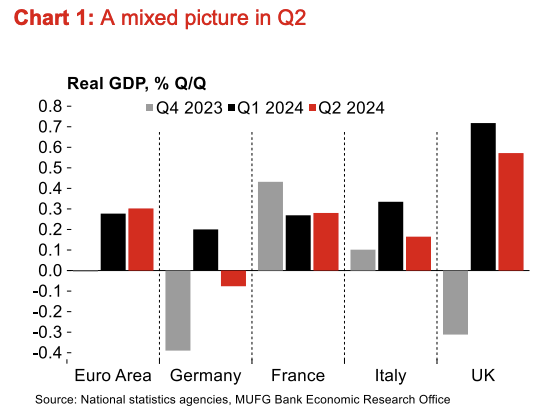

Với số liệu GDP quý II vừa được công bố, chúng ta có thể đánh giá tình hình tăng trưởng ở châu Âu. Những con số sơ bộ phần lớn phù hợp với dự báo nửa cuối năm của chúng tôi, tuy nhiên nền kinh tế khu vực Eurozone đã tăng trưởng cao hơn một chút so với dự kiến, đạt mức 0.3% so với quý trước. Đây là khởi đầu tương đối vững chắc cho năm nay, sau giai đoạn tăng trưởng đi ngang trong nửa cuối năm 2023.

Đánh giá triển vọng tăng trưởng kinh tế châu Âu

Dự báo tăng trưởng trung bình hàng năm 0.7% mà chúng tôi đưa ra từ tháng 12 vẫn phù hợp ở mức tổng thể. Tuy nhiên, con số này không thể hiện được sự khác biệt giữa các quốc gia trong khu vực Eurozone. Đáng chú ý nhất là Đức, nơi nền kinh tế có thể sẽ tiếp tục trải qua một năm đình lạm do sự suy giảm nhẹ và các chỉ số khảo sát yếu. Chi tiết hơn về triển vọng của từng quốc gia như Đức, Pháp và Ý sẽ được trình bày dưới đây. Chúng tôi cũng đưa ra quan điểm về nền kinh tế Anh, nơi chúng tôi tin rằng sẽ tiếp tục xu hướng tăng trưởng vượt trội gần đây, mặc dù tốc độ tăng trưởng có thể chậm lại một chút.

Bức tranh không đồng nhất trong quý II

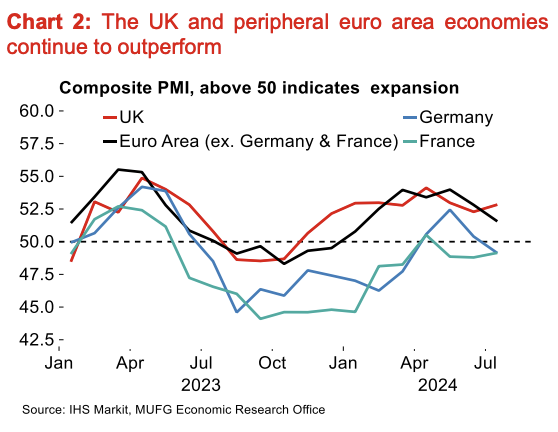

Kinh tế Anh và các nước ngoại vi khu vực Eurozone tiếp tục vượt trội

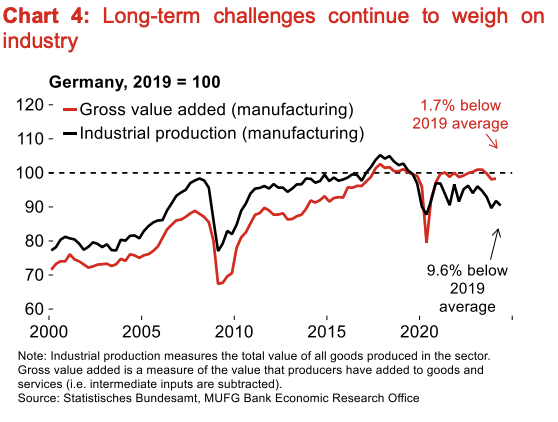

Đức: Tiếp tục một năm đình lạm

- Nền kinh tế Đức tiếp tục đóng vai trò kìm hãm hoạt động của toàn khu vực Eurozone. Sự suy giảm bất ngờ trong quý II (-0.1% so với quý trước) đồng nghĩa với việc GDP của Đức chỉ cao hơn 0.35% so với mức trước đại dịch (quý IV năm 2019). Báo cáo sơ bộ không cung cấp chi tiết về cơ cấu chi tiêu, nhưng ghi nhận sự suy yếu trong chi tiêu đầu tư của quý vừa qua.

- Hiện tại, chưa có dấu hiệu nào cho thấy nền kinh tế Đức sẽ sớm phục hồi, với các số liệu khảo sát giảm mạnh trong những tháng gần đây. Những vấn đề cơ cấu dài hạn (bao gồm cạnh tranh gia tăng trong lĩnh vực xuất khẩu ô tô, chi phí năng lượng tương đối cao hơn và thiếu hụt lao động có kỹ năng) tiếp tục gây áp lực lên ngành công nghiệp Đức. Bất ổn liên quan đến cuộc chiến ở Ukraine và nguy cơ Hoa Kỳ tăng thuế nhập khẩu cũng là những yếu tố bất lợi. Chúng tôi hiện dự báo tăng trưởng trung bình hàng năm của Đức trong năm 2024 ở mức 0.0%, giảm nhẹ so với dự báo trước đó.

Tăng trưởng kinh tế Đức hàng quý dao động quanh mức 0

- Tuy nhiên, chúng tôi vẫn kỳ vọng rằng những diễn biến tích cực hơn từ phía người tiêu dùng sẽ hỗ trợ cải thiện hoạt động kinh tế trong thời gian tới. Niềm tin tiêu dùng của Đức đang ở mức cao nhất trong 29 tháng khi thu nhập thực tế tiếp tục phục hồi. Hiện tại, số liệu cho thấy các hộ gia đình đang ưu tiên tái tạo khoản tiết kiệm dự phòng, nhưng chúng tôi cho rằng sẽ có dư địa cho chi tiêu tiêu dùng mạnh mẽ hơn trong tương lai. Chu kỳ nới lỏng chính sách tiền tệ của ECB cũng có khả năng thúc đẩy chi tiêu đầu tư tốt hơn. Do đó, chúng tôi dự đoán tăng trưởng hàng năm của Đức sẽ đạt khoảng 1% trong năm tới - mặc dù vẫn thấp hơn một chút so với tiềm năng, nhưng việc duy trì được tăng trưởng dương chắc chắn sẽ là tin tốt hơn sau khi nền kinh tế gần như đi ngang kể từ đại dịch.

Thách thức dài hạn tiếp tục gây áp lực lên ngành công nghiệp

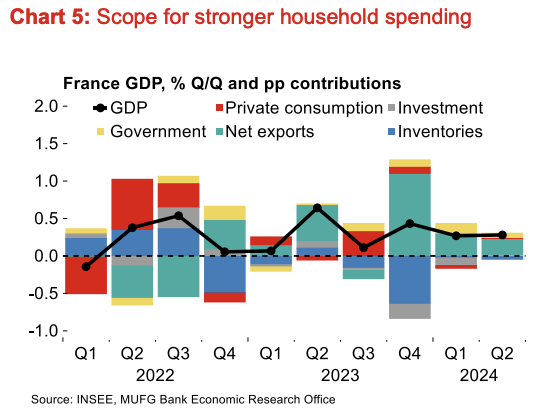

Pháp: Đà phục hồi kinh tế tiếp diễn bất chấp bất ổn chính trị

- Nền kinh tế Pháp đang ở trong tình trạng tương đối khả quan với tăng trưởng liên tiếp 0.3% so với quý trước trong hai quý đầu năm (tương đương với toàn khu vực Eurozone). Điều này đặt mức tăng trưởng trung bình năm 2024 trên đà vượt nhẹ 1%. Con số tăng trưởng quý III sẽ được thúc đẩy bởi Thế vận hội Olympic, tăng thêm khoảng 0.3 điểm phần trăm, sau đó có thể sẽ có sự sụt giảm nhẹ vào cuối năm.

Dư địa cho chi tiêu hộ gia đình mạnh mẽ hơn

- Bỏ qua sự biến động đó, bức tranh tổng thể có khả năng vẫn là một quá trình phục hồi ổn định. Phân tích chi tiêu quý II cho thấy tiêu dùng hộ gia đình đi ngang (0.0% so với quý trước). Rõ ràng có cơ hội để chi tiêu tiêu dùng trở thành động lực tăng trưởng đáng tin cậy hơn trong năm tới khi quá trình giảm lạm phát tiếp diễn và thu nhập thực tế phục hồi. Đầu tư cũng có khả năng được hỗ trợ bởi chu kỳ nới lỏng chính sách tiền tệ của ECB. Điều này có thể bù đắp cho tác động tiêu cực từ sự bất ổn chính trị gia tăng sau cuộc bầu cử quốc hội bất thường không có kết quả rõ ràng vào tháng trước - chỉ số môi trường kinh doanh của INSEE đã giảm xuống mức thấp nhất trong 41 tháng vào tháng 7.

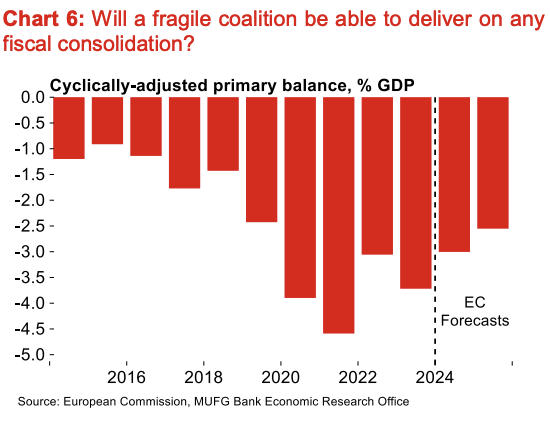

Liệu một liên minh yếu ớt có khả năng thực hiện bất kỳ biện pháp thắt chặt tài khóa nào không?

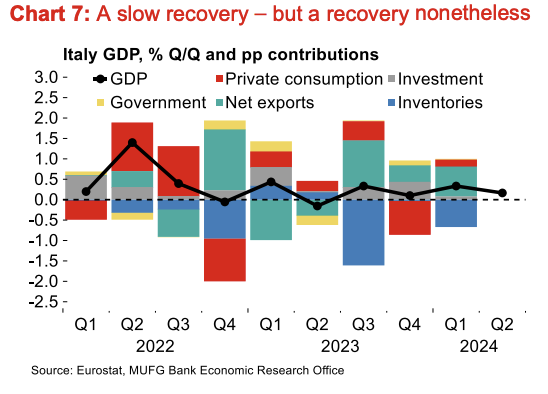

Ý: Nền kinh tế vẫn trên đà phục hồi dù tăng trưởng chậm

- Nền kinh tế Ý đã tăng trưởng 0.2% trong quý II so với quý trước, cho thấy sự chậm lại so với quý I (0.3%). Tuy nhiên, bức tranh tổng thể vẫn là một sự phục hồi ổn định dù khiêm tốn, với bốn quý liên tiếp có tăng trưởng dương.

Tốc độ tăng trưởng kinh tế Ý ổn định nhưng chậm rãi

- Chúng tôi kỳ vọng đà phục hồi nhẹ này sẽ tiếp tục, được thúc đẩy bởi chi tiêu hộ gia đình. Chỉ số niềm tin tiêu dùng đã tăng liên tục trong năm, với các hộ gia đình ngày càng lạc quan khi thu nhập thực tế tiếp tục phục hồi trong bối cảnh thị trường lao động tương đối thắt chặt.

- Về mặt đầu tư, Quỹ phục hồi của EU sẽ tiếp tục hỗ trợ nền kinh tế Ý. Việc ECB cắt giảm lãi suất và tình hình chính trị tương đối ổn định dưới thời Thủ tướng Meloni cũng có khả năng thúc đẩy chi tiêu vốn. Điều này có thể bù đắp phần nào cho sự suy giảm ngắn hạn trong lĩnh vực xây dựng sau khi chương trình "siêu ưu đãi" - tín dụng thuế cho cải tạo nhà ở - kết thúc.

- Nhìn chung, chúng tôi dự đoán một tốc độ tăng trưởng ổn định dù không ấn tượng. Nền kinh tế đã tăng trưởng 0.9% trong năm 2023 và chúng tôi kỳ vọng mức tương tự cho cả năm nay và năm sau.

Thị trường lao động thắt chặt

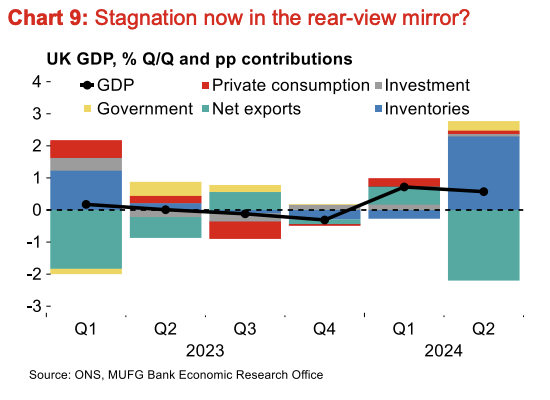

Vương quốc Anh: Tăng trưởng chậm lại nhưng vẫn vượt trội

- Nền kinh tế Anh tiếp tục phát triển ổn định. Tăng trưởng quý II đạt 0.6% so với quý trước, phù hợp với dự đoán của chúng tôi, tiếp nối đà tăng 0.7% trong quý I. Đây có thể là điểm chuyển tiếp sau một thời gian dài trì trệ kể từ giai đoạn phục hồi hậu đại dịch.

Tình trạng đình lạm ở Anh sẽ chỉ còn là câu chuyện của quá khứ

- Chúng tôi dự đoán sẽ có sự chậm lại nhẹ trong nửa cuối năm khi tác động từ các yếu tố đột biến giảm bớt. Tuy nhiên, chi tiêu tiêu dùng có thể bù đắp một phần nhờ thu nhập thực tế tiếp tục phục hồi trong bối cảnh thị trường lao động khá bền vững. Cho đến nay, tỷ lệ tiết kiệm hộ gia đình Anh đã tăng đều đặn trong những quý gần đây, đạt 11.3% trong quý I (trung bình năm 2019 là 5.5%). Các cuộc khảo sát cho thấy xu hướng này sẽ tiếp tục trong ngắn hạn, nhưng chúng tôi kỳ vọng tỷ lệ này sẽ giảm khi khoản tiết kiệm dự phòng được tái tạo và lãi suất hạ nhiệt. Kết quả là, chi tiêu tiêu dùng sẽ trở thành động lực tăng trưởng đáng tin cậy. Tăng trưởng doanh số bán lẻ ổn định trong tháng 7 (0.5% so với tháng trước) đã đánh dấu một khởi đầu vững chắc cho quý III.

- Chúng tôi cũng kỳ vọng các chỉ số đầu tư sẽ cải thiện trong bối cảnh ổn định chính trị gia tăng sau cuộc tổng tuyển cử tháng 7. Tuy nhiên, chính phủ đã báo hiệu khả năng tăng thuế trong ngân sách mùa thu sắp tới (ngày 30/10). Khu vực dịch vụ của Anh (tăng 0.8% so với quý trước trong quý II) có thể dễ bị ảnh hưởng nếu kinh tế Mỹ suy giảm đáng kể. Nhưng hiện tại, chúng tôi vẫn khá lạc quan về triển vọng kinh tế của Anh và dự đoán tăng trưởng trung bình hàng năm đạt 1.6% trong năm 2025.

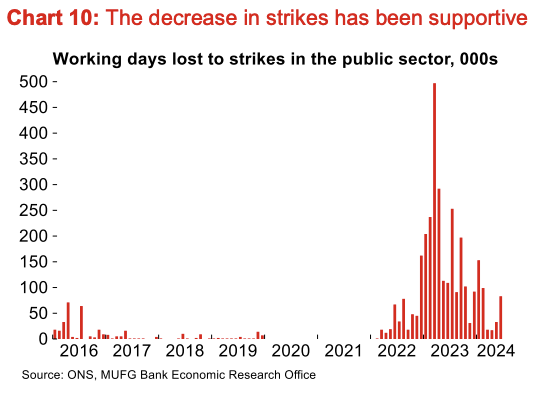

Sự giảm bớt các cuộc đình công đã hỗ trợ tích cực

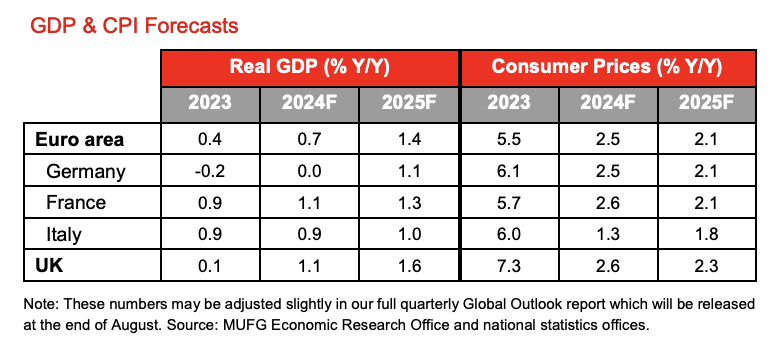

Dự báo GDP và CPI

MUFG