Trung Quốc đối mặt với thách thức: Mục tiêu tăng trưởng năm nay có thể không đạt

Ngọc Lan

Junior Editor

Các số liệu GDP và hoạt động kinh tế gần đây của Trung Quốc không mấy khả quan, vì vậy chúng tôi đã điều chỉnh giảm dự báo tăng trưởng GDP năm 2024. Do hoạt động kinh tế trì trệ và áp lực lạm phát vẫn ở mức thấp, chúng tôi tái khẳng định quan điểm rằng PBoC sẽ nới lỏng chính sách tiền tệ trong những tháng tới và trong suốt năm 2025. Lãi suất thấp hơn đã góp phần làm đồng Nhân dân tệ mất giá. Tuy nhiên, các nhà hoạch định chính sách đã thành công trong việc bảo vệ đồng nội tệ khi nhu cầu về một đồng Nhân dân tệ yếu có vẻ khá hạn chế. Về dài hạn, chúng tôi vẫn tin tưởng vào triển vọng của đồng Nhân dân tệ dù kết quả ban đầu từ Hội nghị toàn thể lần thứ ba của Trung Quốc không mấy ấn tượng.

Điều chỉnh giảm dự báo tăng trưởng GDP Trung Quốc

Sau giai đoạn hoạt động kinh tế tương đối ổn định trong vài tháng đầu năm nay, nền kinh tế Trung Quốc đã cho thấy dấu hiệu suy giảm trở lại. Hầu hết các chỉ số về tâm lý và hoạt động kinh tế đều giảm sút trong vài tháng qua, cuối cùng dẫn đến một con số GDP gần đây không mấy khả quan. Trong quý 2 năm 2024, nền kinh tế Trung Quốc tăng trưởng 4.7% so với cùng kỳ năm trước - thấp hơn nhiều so với dự báo của chúng tôi cũng như kỳ vọng chung của thị trường - và là một sự suy giảm đáng kể so với quý 1. Thoạt nhìn, tiêu dùng nội địa yếu có vẻ là nguyên nhân chính khiến đà tăng trưởng kinh tế của Trung Quốc chậm lại. Doanh số bán lẻ đặc biệt yếu trong tháng 6, nhưng đã không đạt kỳ vọng trong hầu hết quý 2. Áp lực lạm phát thấp/giảm phát kéo dài, lĩnh vực bất động sản vẫn đang trong giai đoạn điều chỉnh, cùng với xu hướng tiết kiệm của các hộ gia đình, tất cả đều góp phần tạo nên một bối cảnh trong nước không thuận lợi cho chi tiêu. Sự suy giảm kinh tế gần đây của Trung Quốc có thể do tiêu dùng yếu, mặc dù vẫn còn những điểm yếu ngoài lĩnh vực tiêu dùng. Ngành sản xuất của Trung Quốc vẫn đang trong tình trạng suy giảm, trong khi hình thành vốn và điều kiện đầu tư nước ngoài cũng có vẻ trì trệ và đang kìm hãm tăng trưởng kinh tế tổng thể. Xuất khẩu gần đây đã được hỗ trợ, tuy nhiên chúng tôi vẫn tin rằng vai trò Trung Quốc đang dần trở nên ít quan trọng hơn trong chuỗi cung ứng toàn cầu. Theo thời gian, việc Trung Quốc bị thay thế như một nhà sản xuất cho thế giới có thể thách thức mô hình kinh tế xuất khẩu của Trung Quốc trong trung và dài hạn.

Việc kết hợp dữ liệu GDP gần đây vào dự báo về nền kinh tế Trung Quốc dẫn đến việc điều chỉnh giảm dự báo tăng trưởng năm 2024 của chúng tôi. Tại thời điểm này, chúng tôi dự báo nền kinh tế Trung Quốc sẽ tăng trưởng 4.8% trong năm nay, giảm từ mức 5.1% trước khi công bố dữ liệu mới nhất. Với quy mô và tầm quan trọng của Trung Quốc đối với nền kinh tế toàn cầu, xét trên tất cả các phương diện khác, việc điều chỉnh giảm này cũng sẽ có tác động tiêu cực đến dự báo GDP toàn cầu của chúng tôi.

PBoC kiên định với chính sách nới lỏng tiền tệ và bảo vệ tỷ giá hối đoái

Với đà tăng trưởng của Trung Quốc đang chuyển hướng kém khả quan, chúng tôi tiếp tục tin rằng PBoC sẽ thường xuyên nới lỏng chính sách tiền tệ trong suốt giai đoạn dự báo của chúng tôi. Theo đó, chúng tôi duy trì quan điểm rằng các nhà hoạch định chính sách của PBoC sẽ tiếp tục giảm tỷ lệ dự trữ bắt buộc (RRR) đối với các ngân hàng lớn trong quý 3 năm 2024. Hiện tại, RRR cho các ngân hàng lớn trong nước là 10.00%. Sự kết hợp giữa tăng trưởng kinh tế trì trệ và áp lực lạm phát thấp là lý do đủ để các cơ quan chức năng Trung Quốc thực hiện một đợt cắt giảm RRR thêm 50 bps trong những tháng tới.

Về lâu dài, chúng tôi cho rằng động lực tăng trưởng và lạm phát của Trung Quốc sẽ vẫn ở mức thấp. Với giả định này, chúng tôi tin rằng các đợt cắt giảm RRR bổ sung có khả năng sẽ được thực hiện trong suốt năm tới. Với triển vọng không mấy khả quan về hoạt động kinh tế và tăng trưởng của Trung Quốc, chúng tôi nhấn mạnh lại dự báo về việc cắt giảm RRR 100 bps trong năm 2025, đưa RRR của các ngân hàng lớn xuống 8.50% vào cuối năm sau.

Đáng chú ý là chúng tôi tin rằng các nhà hoạch định chính sách của PBoC sẽ tìm cách nới lỏng chính sách tiền tệ bất kể các quyết định chính sách từ các ngân hàng trung ương lớn khác. Mặc dù chúng tôi tin rằng các tổ chức như Fed sẽ hạ lãi suất trong năm nay và năm 2025, quan điểm "giữ lãi suất cao hơn trong thời gian dài hơn" vẫn chưa hoàn toàn biến mất. Nhiều ngân hàng trung ương của các thị trường mới nổi, đã lấy gợi ý chính sách tiền tệ từ Fed và điều chỉnh lãi suất chính sách dựa trên các quyết định của FOMC. Tuy nhiên, bất kể Fed có giữ lãi suất không đổi trong một thời gian dài hay thực hiện cắt giảm lãi suất theo dự báo của chúng tôi, chúng tôi tin rằng các nhà hoạch định chính sách của PBoC sẽ hoạt động với một mức độ tự chủ nhất định và chủ yếu phản ứng theo sự phát triển của hoạt động kinh tế trong nước và áp lực lạm phát, thay vì "đồng điệu" với hướng đi của lãi suất tại Mỹ.

Chênh lệch lợi suất trái phiếu chính phủ Mỹ - Trung Quốc so với tỷ giá USD/CNY

Công bằng mà nói, các nhà hoạch định chính sách của PBoC đã xác định các thiết lập chính sách tiền tệ độc lập với Fed trong nhiều năm qua. Khi Fed theo đuổi chính sách tiền tệ thắt chặt hơn để kiềm chế lạm phát vào đầu năm 2022, các nhà hoạch định chính sách của PBoC lại hạ lãi suất nhằm hỗ trợ hoạt động kinh tế và tạo ra lạm phát. Sự khác biệt trong đường lối chính sách tiền tệ giữa Fed và PBoC là nguyên nhân chính dẫn đến sự suy yếu của đồng tiền Trung Quốc trong những năm gần đây. Chênh lệch lãi suất ngày càng tăng giữa Fed và PBoC đã đưa tỷ giá USD/CNY lên mức đỉnh khoảng 7.35 từ mức khoảng 6.30 khi Fed bắt đầu chu kỳ tăng lãi suất gần đây nhất.

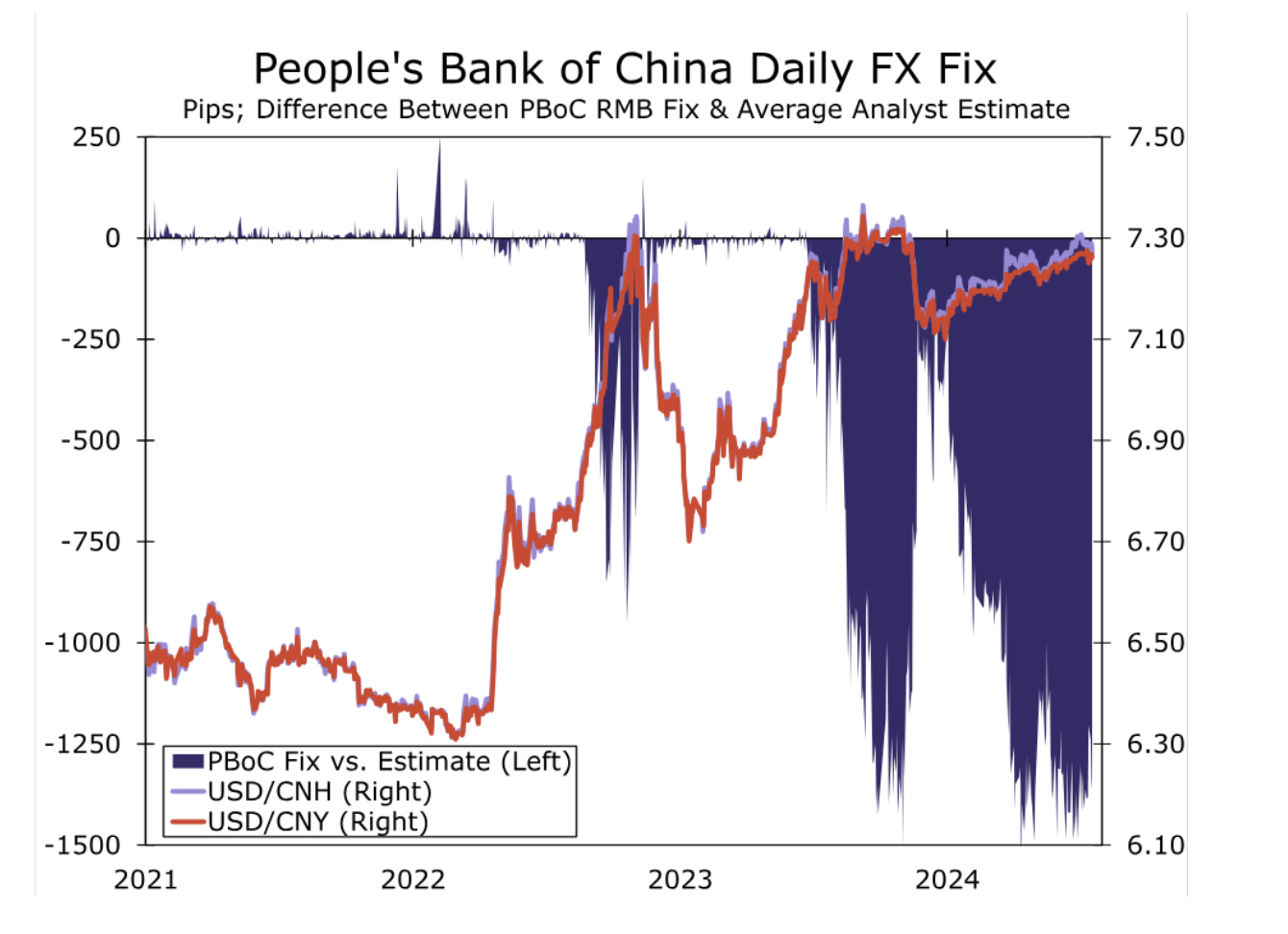

Mặc dù chênh lệch lãi suất cho thấy đồng NDT có thể còn suy yếu hơn nữa, các nhà hoạch định chính sách của PBoC đã sử dụng hiệu quả bộ công cụ ngoại hối của họ để bảo vệ đồng tiền Trung Quốc một cách ấn tượng. Các nhà hoạch định chính sách tiếp tục sử dụng tỷ giá tham chiếu hàng ngày (overnight renminbi fix) của đồng NDT như một biện pháp chính để bảo vệ giá trị đồng tiền, chọn cách đặt tỷ giá tham chiếu mạnh hơn so với kỳ vọng của thị trường. Chúng tôi hiểu đây là tín hiệu cho thấy các nhà hoạch định chính sách không mong muốn đồng NDT yếu đi trong thời điểm hiện tại.

Theo quan điểm của chúng tôi, các nhà hoạch định chính sách sẽ tiếp tục sử dụng các công cụ chính sách ngoại hối sẵn có để hạn chế biến động của đồng NDT và bảo vệ đồng tiền này khỏi bất kỳ sự mất giá đáng kể nào trong thời gian tới. Chúng tôi tin rằng việc ấn định tỷ giá tham chiếu hàng ngày sẽ tiếp tục đóng vai trò như tuyến phòng thủ đầu tiên, mặc dù các cơ quan chức năng cũng đã chuyển sang can thiệp bằng ngôn từ như một cách để ngăn chặn các nhà đầu cơ ngoại hối phân bổ vốn nhằm làm suy yếu đồng NDT. Can thiệp bằng ngôn từ cùng với việc ấn định tỷ giá tham chiếu hàng ngày có thể đủ để giữ cho đồng NDT ổn định trong thời gian tới. Ngoài ra, mặc dù là một lựa chọn thứ yếu hơn, PBoC cũng có một kho dự trữ ngoại hối lớn mà họ có thể sử dụng để ngăn chặn sự suy yếu của tỷ giá hối đoái nếu cần thiết.

Tỷ giá tham chiếu hàng ngày của PBoC

Trong dài hạn, chúng tôi có cái nhìn tích cực hơn về đồng tiền Trung Quốc. Mặc dù không nhất thiết lạc quan về triển vọng kinh tế Trung Quốc, chúng tôi tin rằng chênh lệch lãi suất - yếu tố đã gây áp lực lên đồng NDT - có thể trở thành nguồn sức mạnh lâu dài cho đồng tiền này. Như đã đề cập, chúng tôi cho rằng Fed sẽ bắt đầu cắt giảm lãi suất từ tháng 9 và tiếp tục nới lỏng đến cuối năm 2025. Ngay cả khi PBoC thực hiện chính sách tiền tệ nới lỏng hơn, việc Fed cắt giảm lãi suất ít nhất có thể giữ chênh lệch lãi suất hiện tại ổn định thay vì mở rộng. Thực tế, quan điểm chính của chúng tôi về xu hướng dài hạn của đồng USD là việc Fed cắt giảm lãi suất sẽ tạo áp lực giảm giá lên đồng USD trên diện rộng.

Hơn nữa, chúng tôi tin rằng chính sách nới lỏng của Fed có thể dẫn đến điều kiện tài chính toàn cầu dễ dàng hơn, từ đó có thể làm giảm nhu cầu trú ẩn an toàn đối với các đồng tiền như USD và thúc đẩy các đồng tiền nước ngoài, bao gồm cả NDT. Theo chúng tôi, sự mất giá của đồng USD có thể đưa tỷ giá USD/CNH trở lại dưới mức 7.20 vào cuối năm 2025.

Tuy nhiên, chúng tôi cũng nhận thấy rằng dự báo đồng NDT của chúng tôi có thể có một số rủi ro, cả ngắn hạn và dài hạn, do đồng tiền Trung Quốc sẽ có khả năng suy yếu hơn. Những rủi ro này bắt nguồn từ cuộc bầu cử Mỹ và khả năng ngày càng tăng về việc các nước thực hiện một loạt chính sách bất lợi hơn đối với Trung Quốc. Bất kể kết quả bầu cử ra sao, chính sách thương mại đối với Trung Quốc có thể trở nên gay gắt hơn. Đặc biệt, nếu ông Trump tái đắc cử, chính sách thương mại có thể trở nên nghiêm trọng hơn. Cựu Tổng thống Trump đã đề xuất khả năng áp thuế 60%, thậm chí 100%, lên tất cả hàng xuất khẩu của Trung Quốc sang Hoa Kỳ. Thuế quan không chỉ tạo thêm áp lực lên nền kinh tế Trung Quốc, mà còn có thể làm tổn hại tâm lý đối với thị trường tài chính địa phương của Trung Quốc và đồng NDT. Nếu thuế quan thực sự tăng lên và nền kinh tế Trung Quốc bị tổn hại do xuất khẩu giảm và tâm lý yếu, các nhà hoạch định chính sách của PBoC có thể cho phép đồng NDT mất giá để bù đắp áp lực kinh tế. Chúng tôi không đưa bất kỳ sự mất giá của đồng NDT nào do chính trị Mỹ gây ra vào dự báo tỷ giá hối đoái cơ sở, cũng như dự báo triển vọng của chúng tôi về nền kinh tế Trung Quốc.

Hội nghị Trung ương 3: Kết quả không như kỳ vọng

Cũng đáng chú ý và đáng nhấn mạnh là Trung Quốc đã tổ chức Hội nghị Trung ương 3 (5 năm một lần) vào tuần trước. Trong quá khứ, chính quyền Trung Quốc đã sử dụng Hội nghị Trung ương 3 để thay đổi hướng đi chiến lược của nền kinh tế Trung Quốc, cụ thể là cố gắng hội nhập Trung Quốc sâu hơn vào nền kinh tế toàn cầu và mở cửa với các quốc gia phương Tây. Tuy nhiên, mặc dù các cuộc họp Hội nghị Trung ương 3 thu hút sự chú ý của thị trường và đã từng được sử dụng như một tác nhân thay đổi, các Hội nghị Trung ương 3 thường không đáp ứng được kỳ vọng hoặc đóng vai trò là nền tảng cho những thay đổi lớn đối với tầm nhìn dài hạn của nền kinh tế Trung Quốc. Theo quan điểm của chúng tôi, Hội nghị Trung ương 3 năm 2024, cho đến thời điểm hiện tại, dường như cũng theo xu hướng này. Mặc dù có thể sẽ có thêm nhiều chi tiết đáng kể trong thời gian tới, chúng tôi hiểu thông cáo ban đầu cho thấy Hội nghị Trung ương 3 không đưa ra bất cứ điều gì đặc biệt có ý nghĩa để gợi ý về những thay đổi trong định hướng dài hạn cho nền kinh tế Trung Quốc.

Thông cáo đề cập đến tham vọng của Trung Quốc và Chủ tịch Tập Cận Bình về "tăng trưởng chất lượng cao" thay vì tốc độ tăng trưởng tổng thể của nền kinh tế Trung Quốc. Về "tăng trưởng chất lượng cao", các nhà chức trách Trung Quốc dường như vẫn tập trung vào năng lực sản xuất và sản xuất trong các lĩnh vực công nghệ cao. Chúng tôi coi việc tập trung vào sản xuất thay vì cố gắng định vị lại Trung Quốc như một nền kinh tế do nhu cầu nội địa thúc đẩy cũng không mấy ấn tượng. Như đã đề cập, tham vọng địa chính trị của Trung Quốc đã dẫn đến việc giảm số lượng điểm đến xuất khẩu cho hàng hóa sản xuất trong nước. Theo quan điểm của chúng tôi, việc duy trì mô hình kinh tế định hướng xuất khẩu có thể tiếp tục gây áp lực giảm tốc độ tăng trưởng của Trung Quốc và thậm chí có thể trở thành rào cản để Trung Quốc đạt được tăng trưởng "chất lượng cao".

Well Fargo