UOB Research - Triển vọng thị trường nửa cuối năm 2024 (Phần 2): Chiến lược giao dịch thị trường ngoại hối

Nguyễn Phương Anh

Junior Analyst

Sự suy yếu của USD sẽ là yếu tố chính dẫn dắt xu hướng của các cặp tỷ giá chính bắt đầu từ quý 3/2024, với lạm phát kéo dài và chính sách Trump 2.0 tiềm ẩn nhiều rủi ro. Tình trạng lạm phát tại Úc đẩy lùi thời gian cắt giảm lãi suất của RBA.

Fed dự kiến sẽ bắt đầu cắt giảm lãi suất dần dần từ tháng 9 và đến năm 2025 khi lạm phát giảm. Tuy nhiên, các nhà đầu tư cần lưu ý đến xu hướng lạm phát tiềm ẩn trong các chính sách của Trump. Lợi suất trái phiếu kho bạc Hoa Kỳ và USD dự kiến sẽ có nhiều biến động. Sự suy yếu của USD sẽ là nguyên nhân chính tác động lên các cặp tỷ giá chính bắt đầu từ quý 3/2024. Tình trạng lạm phát tại Úc đẩy lùi thời gian cắt giảm lãi suất của Ngân hàng Dự trữ Úc.

Một số rủi ro chính có thể định hình lại giả thiết cơ bản về sự suy yếu của USD trong nửa cuối năm 2024 & đầu năm 2025

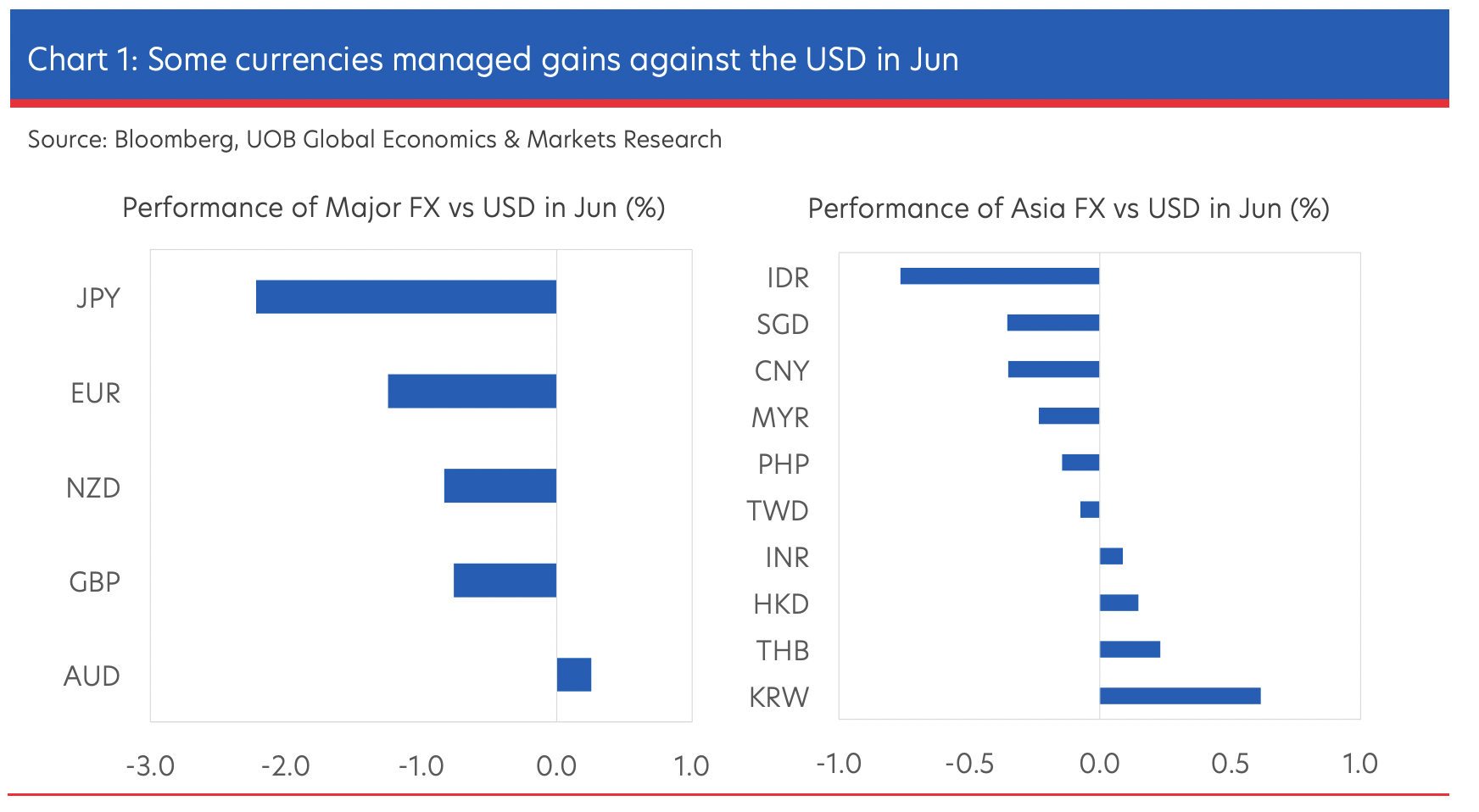

Đồng USD tăng giá so với hầu hết các đồng tiền khác trong nhóm G-10 vào tháng Sáu, sau khi biểu đồ Dot Plot trong cuộc họp FOMC tháng 6 phản ánh kỳ vọng chỉ cắt giảm lãi suất một lần trong năm nay, so với 3 lần cắt giảm trong báo cáo trước đó vào tháng 3. Chỉ số DXY trở lại mức cao nhất trong 2 tháng, trái ngược với lợi suất Kho bạc Hoa Kỳ đã giảm thấp hơn trong suốt tháng Sáu. Sự phân kỳ hiếm gặp này sẽ hội tụ trở lại như thế nào trong những tháng tới? Và liệu có bất kỳ thay đổi nào trong quan điểm của chúng tôi về sự suy yếu của USD trong nửa cuối năm 2024? Cuối cùng, những rủi ro chính được thảo luận ở phần 1 có ảnh hưởng thế nào đến giả thiết cơ bản mà chúng tôi đặt ra trong bài viết này?

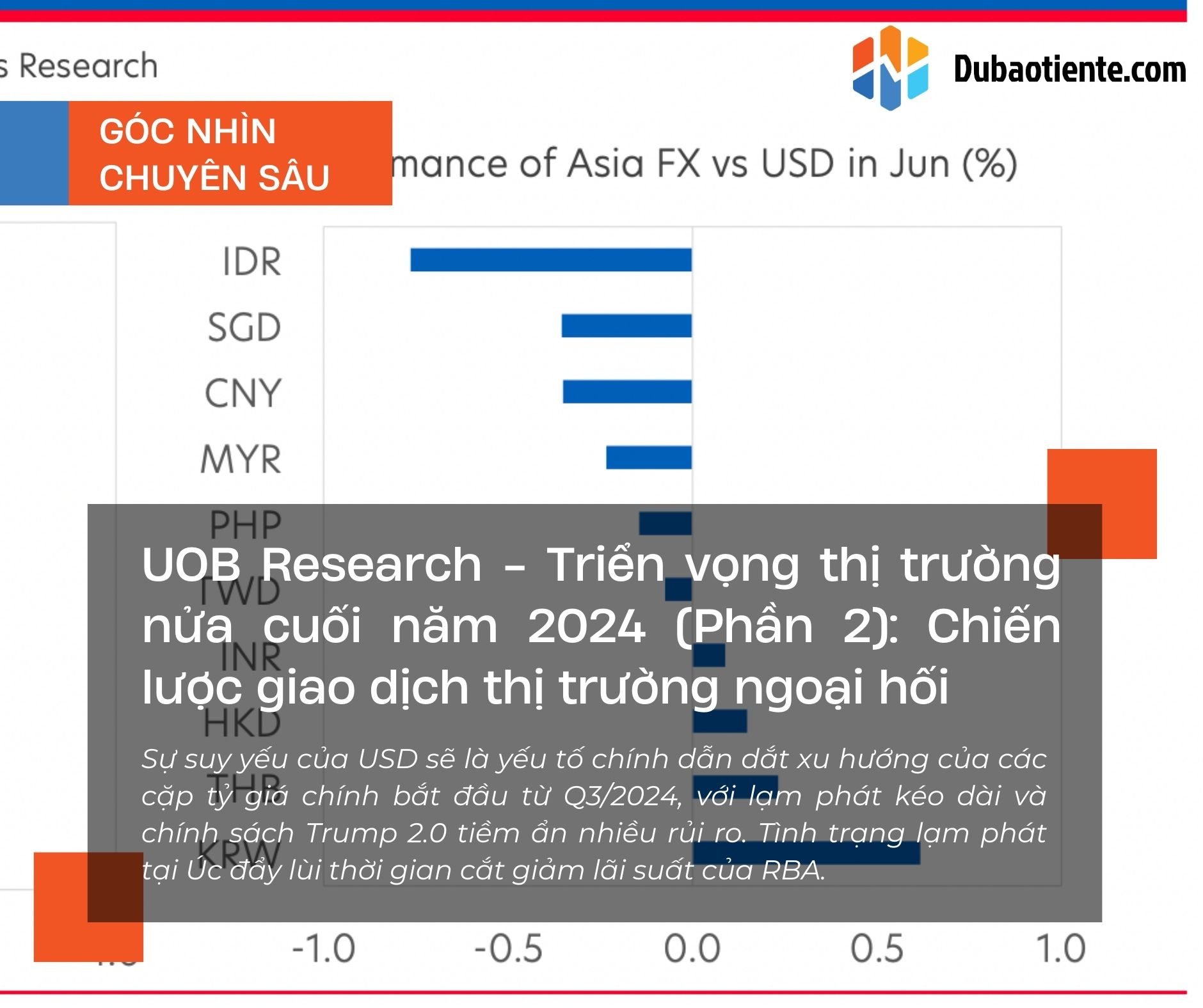

Trong khi Chỉ số đo lường sức mạnh của USD so với các đồng tiền Châu Á chứng kiến quý thứ hai liên tiếp giảm, đà giảm dường như giảm dần khi chỉ số này tiến gần đến mức đáy tháng 11 năm ngoái. Trên thực tế, một số đồng tiền Châu Á (KRW, THB, HKD và INR) đã đạt mức tăng khiêm tốn so với USD trong tháng Sáu, trong khi các đồng tiền khác giảm dưới 1%. Áp lực rút vốn ròng đã giảm bớt khi lợi suất trái phiếu kho bạc Hoa Kỳ giảm xuống thấp hơn trong tháng Sáu, giúp cho thị trường ngoại hối châu Á có không gian để “thở". Chúng tôi cho rằng đợt cắt giảm lãi suất sắp tới của Fed vào tháng 9 sẽ tạo ra nhiều tác động giúp cá đồng tiền châu Á thoát khỏi xu hướng giảm trong 2 năm. Điều đó cho thấy, trong giả thiết cơ bản này, ta không thể chắc chắn liệu các rủi ro chính được nêu ra trong phần 1 có xuất hiện hay không.

Chiến lược giao dịch cho các cặp tiền chính trong nửa cuối năm 2024

Hầu hết các cặp tiền tệ chính đều giảm so với USD trong tháng qua, ngay cả khi lãi suất trái phiếu kho bạc Mỹ giảm sau khi chỉ số CPI của Mỹ liên tiếp thấp hơn dự kiến. Sự phân kỳ hiếm hoi của DXY so với lợi suất của Hoa Kỳ có lẽ được giải thích là do sự kém hiệu quả của EUR/USD trước cuộc bầu cử vòng đầu tiên ở Pháp. Chúng tôi cho rằng sự phân kỳ có thể sẽ biến mất khi đồng USD bắt kịp xu hướng giảm sau đó, khi việc cắt giảm lãi suất được nhiều người mong đợi rằng Fed sẽ thực hiện trong Q3/2024. Nhìn chung, chúng tôi nhắc lại quan điểm về sự suy yếu của đồng USD chỉ bắt đầu từ Q3/2024, trước kỳ vọng về việc cắt giảm lãi suất của Fed vào tháng 9 và tháng 12.

Những rủi ro chính đối với triển vọng tiêu cực của chúng tôi đối với USD trong vấn đề về các cặp tiền tệ chính là lạm phát kéo dài và những tác động tiềm ẩn trong chính sách Trump 2.0. Rõ ràng, cả hai đều gây ra rủi ro đối với quỹ đạo lạm phát hiện tại của Mỹ. Vấn đề trước đó có lẽ dễ định lượng hơn, vì đây là chủ đề lâu năm của thị trường tài chính trong nửa đầu năm 2024. Vì vậy, nếu lạm phát quay trở lại, ảnh hưởng đến thị trường trong nửa cuối năm 2024, DXY duy trì ở mức cao trong khoảng từ 106 đến 108 là phạm vi hợp lý được kỳ vọng trong kịch bản Fed trì hoãn việc cắt giảm lãi suất hơn nữa, không bao gồm mọt đợt tăng lãi suất khác.

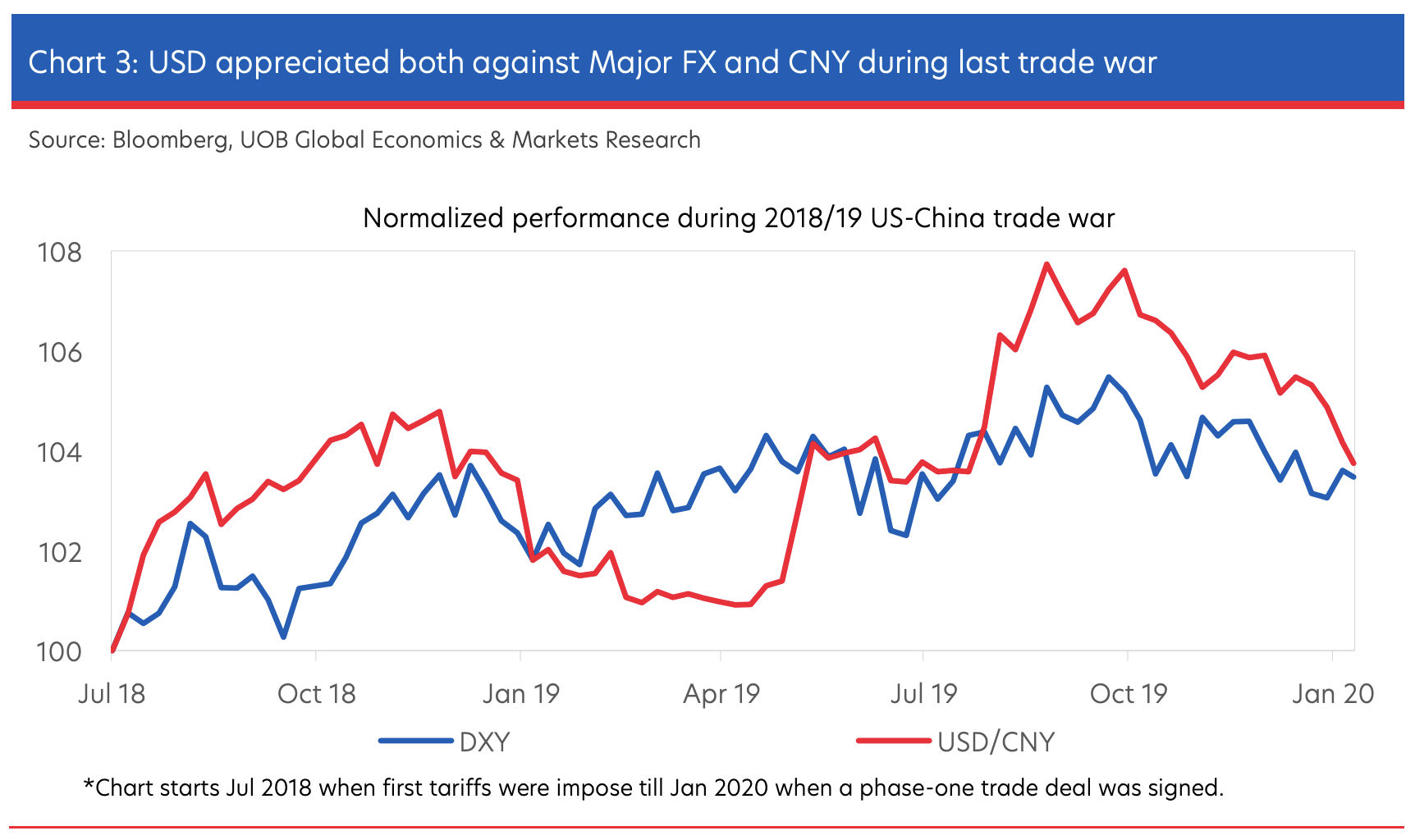

Chính sách Trump 2.0 có những ảnh hưởng gián tiếp. Thứ nhất, trong trường hợp Trump không thắng cử, vẫn còn những điều chúng ta không thể chắc chắn rằng các chính sách được đề xuất sẽ được lựa chọn ra sao, thực hiện khi nào và dưới hình thức nào. Trong số rất nhiều các chính sách khác nhau, chúng tôi cho rằng các chính sách thương mại có thể sẽ tác động rõ rệt nhất đến thị trường ngoại hối. Trên cơ sở độc lập, việc áp đặt nhiều mức thuế hơn với Trung Quốc và phần còn lại của thế giới có thể khiến đồng USD gia tăng sức mạnh từ chênh lệch lãi suất thuận lợi của Mỹ so với các quốc gia trong G-10, khi Fed có thể sẽ cần phải hoãn các kế hoạch nới lỏng tiền tệ để đối phó với các hậu quả nhãn tiền của thuế quan bổ sung. Ngoài ra, tình trạng leo thang thuế quan cũng có thể gây ra làn sóng lo ngại rủi ro trên toàn cầu, điều này có thể hỗ trợ đồng USD do nhu cầu trú ẩn an toàn từ dòng vốn tiềm năng từ các nền kinh tế mới nổi và nền kinh tế châu Á.

Mặt khác, có tin đồn cho rằng các cố vấn thân cận của Trump đang âm mưu phá giá USD - lặp lại Hiệp định Plaza năm 1985 - sử dụng các mối đe doạ thuế quan hoặc lệnh trừng phạt làm đòn bẩy chống lại một số quốc gia khác. Trong kỷ nguyên mới với những căng thẳng và xung đột địa chính trị leo thang, có nhiều điều không chắc chắn về việc Trump và các cố vấn của ông có thể tiến hành phá giá đồng USD như thế nào. Hơn nửa, trên cơ sở dài hạn, chỉ số DXY nói chung vẫn còn xa mới có thể đạt được mức đỉnh được quan sát trước Hiệp định Plaza. Điều mà chúng ta có thể chắc chắn đó là biến động tiền tệ sẽ tăng trong nửa cuối năm 2024, khi thị trường đang cân nhắc những kịch bản đầy mâu thuẫn.

Bất chấp các biến động trong ngắn hạn do các cuộc bầu cử gần đây ở Pháp và Anh thúc đẩy, chúng tôi không mong đợi bất kỳ sự lan toả đáng kể nào tới lập trường chính sách tiền tệ của Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Anh (BOE). Chúng tôi kỳ vọng cả hai ngân hàng trung ương sẽ giảm 50 điểm cơ bản lãi suất trong nửa cuối năm 2024, tương tự như Fed. Tại Pháp, đảng của Le Pen dường như khó có thể đảm bảo được đa số hoàn toàn tại vòng bỏ phiếu thứ hai trong cuộc bầu cử ở Pháp, trong khi tại Anh, Đảng Lao động được nhiều người kỳ vọng sẽ giành được đa số áp đảo trước Đảng Bảo thủ. Sau khi tình hình lắng xuống ở cả hai cuộc bầu cử, các nhà đầu tư có thể sẽ dồn sự tập trung trở lại vào các chính sách tiền tệ ở ECB và BOE. Nhìn chung, chúng tôi vẫn giữ quan điểm cho rằng việc bắt đầu chu kỳ nới lỏng được nhiều người mong đợi Fed sẽ bắt đầu trong tháng 9 có thể sẽ thúc đẩy sự suy yếu của USD so với EUR và GBP từ Q3/2024. Chúng tôi dự báo mục tiêu của EUR/USD là 1.09 trong Q3/2024, 1.11 trong Q4/2024, 1.13 trong Q1/2025, và 1.114 trong Q2/2025. Tương tự, dự báo mục tiêu của GBP/USD lần lượt là 1.29, 1.31, 1.33, và 1.35.

Xu hướng giảm của JPY tiếp tục tiếp diễn vào tháng 7, khi USD/JPY vượt qua mức 160 tương đối dễ dàng, chạm mức cao nhất kể từ năm 1986. Các nhà đầu tư tiếp tục đổ vào các giao dịch carry trade USD/JPY, khi lãi suất JPY gần bằng 0 - dựa trên kỳ vọng rằng Fed sẽ không nới lỏng chính sách một cách tích cực. Đánh cược vào mỗi JPY có thể là hơi liều lĩnh trong thời điểm này. Chênh lệch lãi suất Mỹ - Nhật đã giảm dần trong 2 tháng qua, phản ánh kỳ vọng mục tiêu 140 cho USD/JPY thay vì mức hiện tại là khoảng 161. Chúng tôi vẫn cho rằng thị trường cuối cùng sẽ quay trở lại chiết khấu các yếu tố cơ bản, và USD/JPY sẽ tạo đỉnh. Nguyên nhân dẫn tới động thái như vậy có thể đến từ sự khởi đầu của chu kỳ nới lỏng của Fed vào tháng 9, điều này sẽ thúc đẩy lãi suất Kho bạc Hoa Kỳ giảm liên tục. Lần tăng lãi suất thứ hai của Ngân hàng Trung ương Nhật Bản (BOJ) (từ 0.1% lên 0.25%) trong Q4/2024 sẽ giúp củng cố sự phân kỳ về chính sách tiền tệ với Fed, từ đó củng cố xu hướng giảm giá của USD/JPY. Trên thực tế, lãi suất thị trường tiền tệ ngắn hạn như 3M Tibor đã giao dịch ở mức 0.30%, định giá một cách hiệu quả việc tăng lãi suất dự kiến lên 0.25% của BOJ. Nhìn chung, chúng tôi dự báo USD/JPY sẽ đạt 158 trong Q3/2024, 155 trong Q4/2024, 152 trong Q1/2025 và 149 trong Q2/2025.

AUD là đồng tiền trong nhóm G-10 hoạt động tốt nhất trong quý 2 năm nay, tăng hơn 2% so với USD, lên 0.6670. Lạm phát kéo dài ở Úc đã đẩy lùi thời điểm cắt giảm lãi suất của Ngân hàng Dự trữ Úc (RBA), và hiện chúng tôi dự đoán đợt cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 11. Đây có thể là ngân hàng trung ương G-10 cuối cùng (ngoài BOJ) bắt đầu nới lỏng trong năm nay. Trong bối cảnh chi phí thuê nhà và nhà ở ngày càng tăng mạnh, RBA đã đề cập cụ thể rằng họ đã cân nhắc việc tăng lãi suất tại cuộc họp gần đây nhất. RBA có thể tiếp tục thúc đẩy mức tăng của AUD trong nửa cuối năm 2024, nhờ vào triển vọng tươi sáng của nền kinh tế Trung Quốc và CNY. Nhìn chung, chúng tôi giữ quan điểm tích cực về AUD/USD với dự báo ở mức 0.68 trong Q3/2024, 0.69 trong Q4/2024, 0.70 trong Q1/2025 và 0.71 trong Q2/2025.

UOB