USD dưới góc nhìn phân tích vĩ mô - Liệu đã thấy đáy?

Tú Đỗ

Senior Economic Analyst

Diễn biến thuận lợi của cán cân tài khoản vốn cùng với bối cảnh lợi suât đang tăng lên và tăng trưởng GDP của Mỹ lạc quan hơn trong Quý 3/2020, đồng USD đang tha thiết mời gọi các nhà đầu tư mua vào lúc này

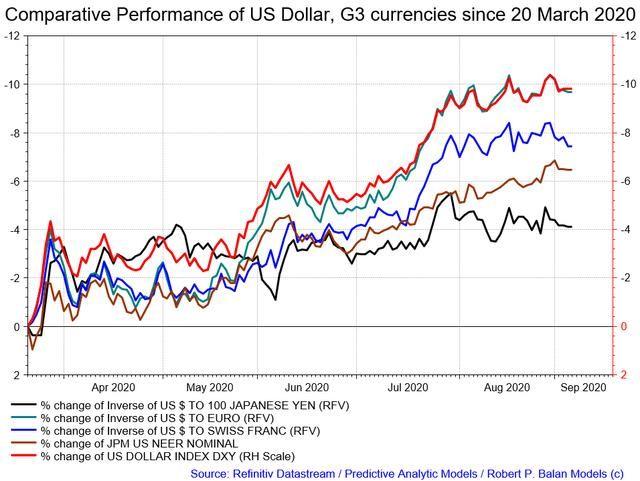

Đà tăng giá của đồng USD từ năm 2018 đã kết thúc vào cuối tháng 3 năm nay khi các tài sản rủi ro bắt đầu phục hồi sau cơn hoảng loạn do Covid-19 và đồng đô-la đánh mất vai trò là nơi trú ẩn an toàn toàn cầu.

Từ thời điểm trên, chỉ số đo lường sức mạnh thương mại của đồng USD đã suy yếu so với nhóm các đồng tiền phát triển. Đồng tiền này đã giảm mạnh nhất so với đồng EUR trong giai đoạn trên, đồng thời cũng giảm mạnh so với đồng Franc Thụy Sỹ và Yên Nhật. Không lấy làm ngạc nhiên rằng chỉ số Dollar Index (DXY) đã giảm mạnh hơn chỉ số đo lường giá trị danh nghĩa.

Giai đoạn suy giảm trên có thể sẽ sắp sửa kết thúc. Các yếu tố cơ bản tác động tới đồng USD đã bắt đầu đảo chiều. Trước triển vọng tăng trưởng GDP Quý 3 tích cực hơn kỳ vọng và lợi suất tiếp tục tăng (Khi Fed thay đổi quan điểm đối với lạm phát), đồng USD đang đứng trước cơ hội lớn để bật tăng mạnh trở lại.

Hơn thế nữa, giao dịch bán khống USD hiện đã trở nên áp đảo, và do vậy giá có thể đảo chiều nhanh chóng một khi thị trường cảm nhận được sự xuất hiện của điểm đảo chiều. Đồng USD đang tha thiết mời gọi các nhà đầu tư mua vào lúc này.

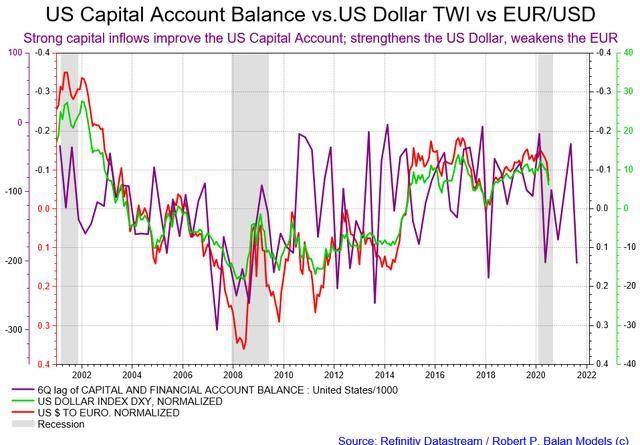

Cán cân tài khoản vốn là yếu tố chủ chốt dẫn dắt đồng USD

Xét về mặt vĩ mô, sự thay đổi giá trị của đồng USD xuất phát từ những dịch chuyển lớn quốc tế, các dòng thanh khoản mang tính hệ thống giữa các quốc gia và vùng lãnh thổ. Những dịch chuyển tiền tệ và vốn đầu tư trên được tính vào tài khoản vãng lai và tài khoản vốn của một quốc gia, và với lý do này, tài khoản vốn là dữ liệu chính chúng ta sẽ theo dõi.

Cán cân tài khoản vốn phản ánh thay đổi trong sở hữu tài sản quốc gia và là một trong những cấu phần của cán cân thanh toán của một quốc gia (cấu phần còn lại là Cán cân tài khoản vãng lai). Sự thặng dư (gia tăng) trong tài khoản vốn đồng nghĩa với việc dòng tiền đang chảy vào trong nước; dòng tiền trên bao gồm tiền vay hoặc mua tài sản của người không cư trú. Ngược lại, sự thâm hụt (hoặc suy giảm) của tài khoản vốn có nghĩa rằng dòng tiền đang chảy ra bên ngoài, để sở hữu các tài sản của quốc gia khác. Mặc dù đơn giản, giải thích trên có thể miêu tả diễn biến của các dòng tiền khá tốt.

Mặc dù mức lãi suất cao hơn so với các NHTW lớn khác có xu hướng thu hút dòng tiền thông qua tài khoản vốn, khiến đồng nội tệ tăng giá (ở đây là đồng USD), chênh lệch lãi suất có thể không phải là yếu tố chính cho sự cải thiện gần đây của cán cân tài khoản vốn Mỹ. Ví dụ như trước đại dịch Covid-19, có thông tin rằng bất động sản của Mỹ đã trở nên hấp dẫn với các nhà đầu tư nước ngoài do thị trường nhà đất đang bùng nổ. Các nhà đầu tư nước ngoài đã nhắm tới nhà ở và văn phòng tại Mỹ với số lượng ngày càng tăng, khiễn nhu cầu đối với đồng USD tăng mạnh. Các nhà đầu tư cũng nhắm tới quyền sở hữu của các công ty công nghệ Mỹ nhỏ hơn (đặc biệt là đến từ phía Trung Quốc), trước khi Tổng thống Donald Trump áp đặt lệnh trừng phạt đối với các công ty Trung Quốc tại Mỹ.

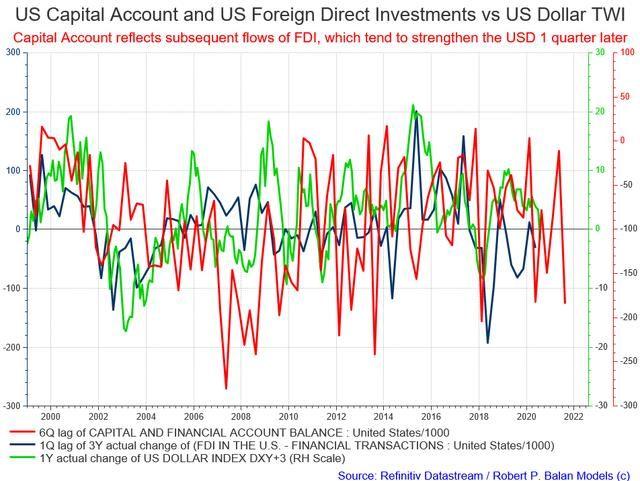

Tác động của thay đổi trong cán cân tài khoản vốn đối với đồng USD thường có độ trễ khoảng 5-6 quý

Thay đổi trong cán cân vốn của Mỹ thường tác động tới diễn biến của đồng USD sau 5-6 Quý. Tài khoản vốn cải thiện khi dòng vốn bên ngoài đổ vào gia tăng hoặc vốn trong nước chảy ra chậm lại. Sự cải thiện mạnh của tài khoản vốn trong nước kể từ Quý 4/2018 tới Quý 4/2019 do đó nhiều khả năng dẫn tới sự phục hồi của đồng đô-la từ Quý 3 năm nay tới Quý 2/2021.

Như chúng ta thấy ở biểu đồ trên, sự suy yếu của đồng USD gần đây là do sự tháo chạy của dòng vốn, bối cảnh vĩ mô đã bị khỏa lấp bởi tác động tiêu cực và có độ trễ của dòng vốn ra bên ngoài. Tuy vậy, chúng tôi cho rằng giai đoạn suy yếu của đồng đô-la sắp sửa kết thúc và sự phục hồi sẽ đến từ sự cải thiện của cán cân tài khoản vốn trong giai đoạn Q4/2018 đến Q4/2019.

Đồng đô-la đánh mất vị trí dẫn đầu nhưng đang nỗ lực quay trở lại

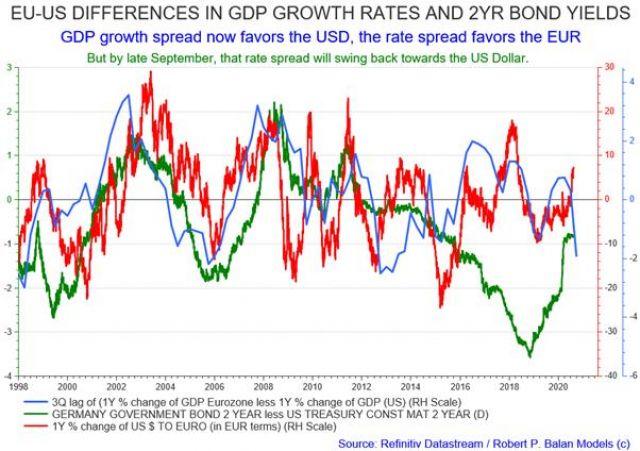

Trong vài tháng vừa qua, hầu như tất cả các yếu tố vĩ mô trên toàn cầu đều chống lại đồng USD, đặc biệt là trên thị trường tiền tệ. Chênh lệch lãi suất giữa Mỹ và Đức (biến số đại diện cho lãi suất ngắn hạn của EUR) đã thu hẹp, do biện pháp đối phó với Covid-19 của Fed đã khiến lãi suất ngắn hạn của Mỹ giảm xuống gần mức 0. Tuy vậy, điều này có thể sẽ kết thúc sớm. Lãi suất của Mỹ đã tăng mạnh trở lại trong vài ngày trở lại đây, và tới cuối tháng 9, sự tăng giá theo mùa vụ của lãi suất tại Mỹ có thể sẽ nới rộng chênh lệch trên và có lợi cho đồng USD.

Ngoài ra, so với đồng EUR, tăng trưởng GDP, chênh lệch lãi suất hiện đang nghiêng về hướng có lợi cho đồng USD. Chênh lệch trên đã dẫn dắt tỷ giá EUR/USD trong suốt gần 6 tháng. Trong biểu đồ trên, đường xanh lục đi xuống đồng nghĩa rằng tăng trưởng của Mỹ đang ngày càng nhanh hơn so với EU. Điều này sẽ trở nên quan trọng hơn nếu triển vọng tăng trưởng của Mỹ trong Quý 3 được cải thiện như kỳ vọng. Đồng EUR có thể sẽ sớm giảm giá trở lại.

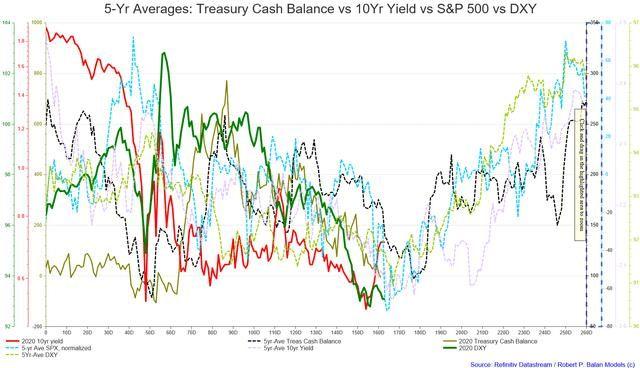

Thay đổi trong ngắn hạn của đồng USD bắt nguồn từ thay đổi lợi suất TPCP dài hạn của Mỹ

Ngoài xu hướng tích cực của dòng vốn, vẫn còn các yếu tố khác có thể hỗ trợ cho đồng USD.

Đồng USD (đại diện bởi chỉ số DXY) đã suy yếu so với các đồng tiền phát triển kể từ ngày 20/03 năm nay, khi lợi suất trái phiếu 10 năm bắt đầu giảm xuống. Đồng USD đã giảm xuống sâu hơn và lợi suất trái phiếu cũng vậy.

Yếu tố dẫn dắt chủ yếu của đồng USD trong ngắn hạn là lãi suất dài hạn Mỹ, đặc biệt là kỳ hạn 10 năm. Tuy nhiên, nhìn kỹ hơn có thể thấy lợi suất TPCP bị ảnh hưởng lớn từ thay đổi về thanh khoản hệ thống, được biểu hiện bằng số dư tiền mặt của Kho bạc Mỹ. Do vậy, có thể nói biến động ngắn hạn của đồng đô-la được dẫn dắt bởi thay đổi trong hệ thống thanh khoản của Mỹ.

Vào đầu tháng 6, lợi suất TPCP bắt đầu sụt giảm như một điềm báo trước và chỉ số DXY sau đó đương nhiên cũng đã giảm mạnh. Tuy nhiên, yếu tố mùa vụ cho thấy thanh khoản chung của hệ thống sẽ bắt đầu được bổ sung nguồn cung lớn kể từ tuần 2-3 tháng 9 (theo dữ liệu lịch sử), và điều này sẽ đẩy lợi suất tăng lên, cùng với chỉ số DXY. Chúng tôi kỳ vọng rằng thanh khoản sẽ tiếp tục được bổ sung cho tới hết năm nay. Do vậy, lợi suất và chỉ số DXY có thể sẽ tăng tương ứng.

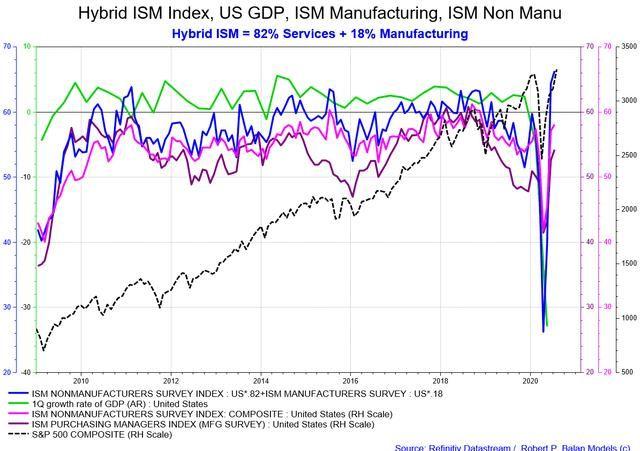

Tăng trưởng kinh tế Mỹ có nhiều ý nghĩa đối với đồng USD

Vấn đề tăng trưởng GDP cũng là yếu tố cần được tính tới. Một trong những công cụ ưa thích đó là khảo sát từ ISM, cả sản xuất và dịch vụ, và chỉ số hỗn hợp ISM, bao gồm 82% dịch vụ và 18% sản xuất. Song song với sự phục hồi mạnh mẽ của các tài sản rủi ro (chỉ số SPX làm đại diện), số liệu ISM dự báo sự đảo chiều mạnh mẽ của GDP Mỹ trong Quý 3/2020.

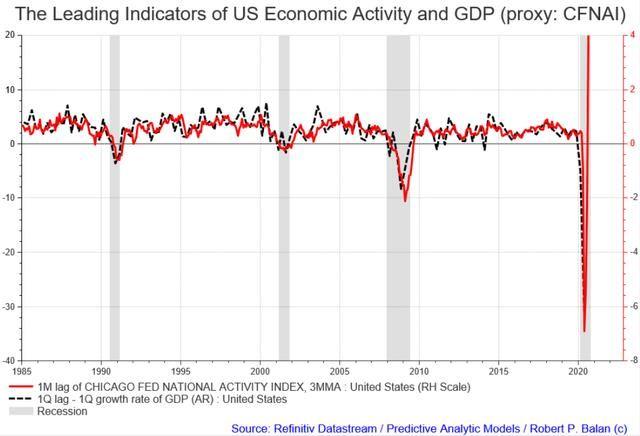

Chỉ số CFNAI (Chicago Fed National Activity Index) là tổng hợp của 85 chỉ báo kinh tế hàng tháng. Nó được xây dựng với giá trị trung bình bằng 0 và độ lệch chuẩn bằng 1. Số liệu dương cho thấy tăng trưởng cao hơn đường xu hướng và ngược lại.

85 chỉ báo kinh tế trên bao gồm các dữ liệu từ các nhóm: năng suất và thu nhập; việc làm, thất nghiệp, và giờ làm việc; tiêu dùng cá nhân và hộ gia đình; doanh thu, đơn hàng, và hàng tồn kho. Mỗi dữ liệu trên đo lường một khía cạnh của hoạt động kinh tế vĩ mô. Việc tổng hợp mang tới một chỉ báo tổng hợp tất cả các dữ liệu thông dụng trên. Nghiên cứu chỉ ra rằng chỉ số CFNAI mang tới nhận định hữu ích về hoạt động kinh tế hiện tại và tương lai cũng như lạm phát của Mỹ.

Mô hình phục hồi hình chữ V của các chỉ báo trên chỉ ra rằng dữ liệu GDP có thể tích cực hơn trong Quý 3, điều đã được dự báo bởi nhiều nhà phân tích.

Lời kết

Giai đoạn suy yếu của đồng đô-la chuẩn bị tới hồi kết. Bán khống đồng USD đang là hướng giao dịch áp đảo, và do đó tình hình có thể sẽ đảo chiều nhanh chóng. Trong vài tuần vừa qua, số lượng hợp đồng tương lai bán ròng đối với USD đã tăng lên mức kỷ lục tương đương với giai đoạn cuối 1990.

Với việc hầu hết mọi người tại Phố Wall đang bán khống đồng đô-la, kết luận cuối cùng đó là gần như không còn ai có thể đặt thêm lệnh bán, có nghĩa rằng nếu như không có những khủng hoảng kinh tế xã hội không lường trước đối với nước Mỹ, đồng USD chỉ có thể đi lên. Thêm vào đó, với bối cảnh lợi suất đang tăng lên và tăng trưởng GDP lạc quan hơn trong Quý 3/2020, đồng USD đang tha thiết mời gọi các nhà đầu tư mua vào lúc này.