Vai trò mới của chính sách tiền tệ

Kiều Hồng Minh

Junior Analyst

Chính sách tiền tệ đang ngày càng được phát triển trở thành một công cụ quan trọng để giảm mức chi phí lãi vay cần được chi trả cho nợ chính phủ, từ đó cho phép các biện pháp kích thích tài khóa trở nên tập trung hơn vào mục tiêu thúc đẩy tăng trưởng kinh tế.

Một yếu tố quan trọng đằng sau hiệu suất kinh tế vượt trội của Hoa Kỳ trong thập kỷ qua, đặc biệt là khi so sánh với phần còn lại của thế giới, là khả năng triển khai các khoản chi tiêu tài khóa với khối lượng đáng kể để kích thích tăng trưởng GDP thực. Với việc USD trở thành đồng tiền dự trữ toàn cầu, Hoa Kỳ đã có được một đặc quyền duy nhất là hoạt động với các điều kiện tài khóa lỏng lẻo trong thời gian dài hơn so với các quốc gia khác.

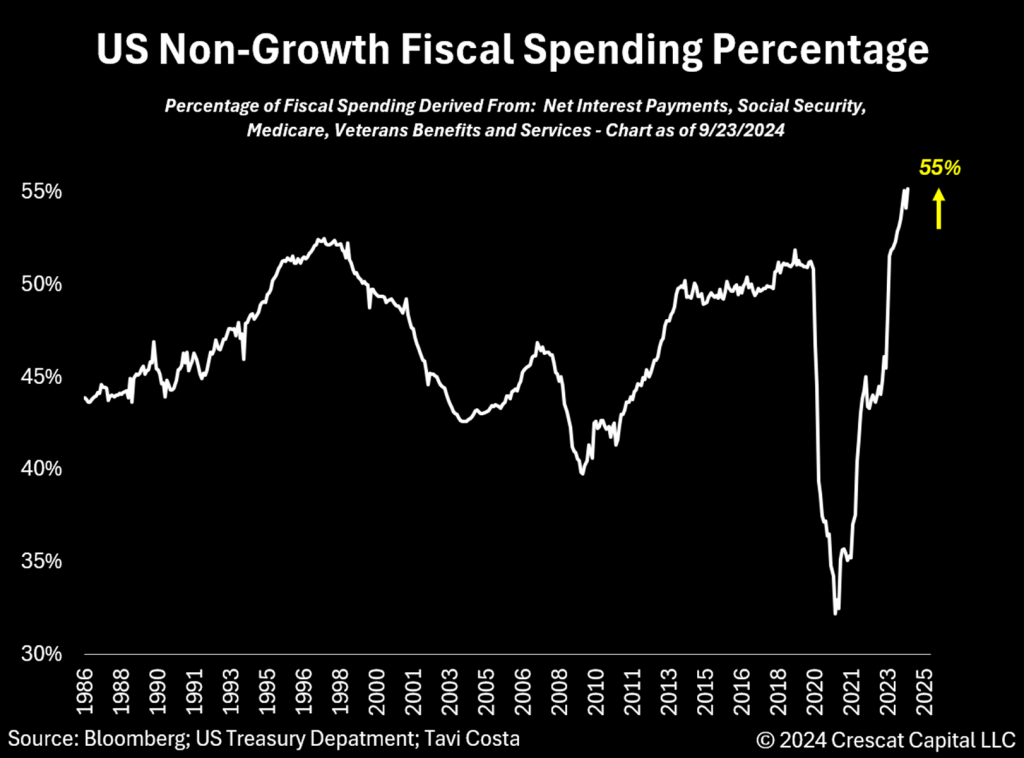

Tuy nhiên, mối quan ngại chính của chúng tôi là tỷ lệ chi trả lãi suất và chi tiêu cho phúc lợi ngày càng tăng đặt ra một thách thức nghiêm trọng đối với tính bền vững của động lực này. Những khoản chi tiêu không hướng đến tăng trưởng kinh tế đã tăng đáng kể, hiện chiếm 55% chi tiêu tài khóa - mức cao nhất trong gần 40 năm.

Tỷ lệ các khoản chi tiêu chính phủ không hướng đến tăng trưởng GDP

Các khoảng chi tiêu không hướng đến tăng trưởng làm xói mòn tăng trưởng GDP thực

Để hiểu hơn về thách thức của việc kích thích tăng trưởng GDP thông qua chính sách tài khóa, hay chi tiêu chính phủ, chúng tôi xem xét một khuôn mẫu , trong đó chính phủ sẽ có các chiến lược như sau:

- Chính phủ có thể tăng tổng mức chi tiêu để bù đắp cho sự gia tăng trong tỷ trọng chi tiêu không hướng đến tăng trưởng; hoặc

- Chính phủ có thể cố gắng giảm lãi suất để giảm lượng chi phí lãi vay cần phải trả cho nợ chính phủ

Cả hai chiến lược có thể được thực hiện đồng thời, và theo đánh giá của chúng tôi, mỗi chiến lược đều mang yếu tố lạm phát. Việc duy trì các mô hình chi tiêu hiện tại có nguy cơ khiến những khoản chi tiêu không hiệu quả này tiêu tốn lượng ngân sách lớn hơn, làm suy yếu một trong những động lực chính cho sự tăng trưởng của Mỹ (mà chúng tôi gọi là chủ nghĩa ngoại lệ về tài khóa).

Khuôn mẫu trên có thể cung cấp một số thông tin rõ ràng về lý do tại sao Fed có thể đã áp dụng việc cắt giảm lãi suất mạnh mẽ như vậy, bất chấp việc thiếu các dữ liệu kinh tế để hỗ trợ việc thực hiện nhiệm vụ lãi suất Fed. Mặc dù không có quan chức nào công khai thừa nhận điều đó, nhưng theo quan điểm của chúng tôi, lý do hợp lý nhất cho việc cắt giảm lãi suất của Fed là việc chi trả lãi vay từ nợ chính phủ ngày càng tăng đang dần tiêu hao những tác động có lợi của việc tăng chi tiêu tài khóa.

Làm phức tạp thêm vấn đề này là tình trạng thâm hụt ngân sách lẫn thâm hụt thương mại, đã trở nên tồi tệ hơn và chiếm tổng cộng 10% GDP danh nghĩa của Mỹ. Những khoản thâm hụt này hoàn toàn trái ngược với mức lãi suất vốn đã thấp nếu so với ngưỡng lãi suất điều hành 5%. Trong khi đó, thị trường còn dự báo mức lãi suất điều hành sẽ chỉ còn 2% trong 9 tháng tới với việc cắt giảm lãi suất tại sáu cuộc họp tiếp theo của Fed. Để đánh giá tình hình sức khỏe tài khóa tổng thể của Hoa Kỳ, hãy tưởng tượng một công ty có doanh số bán hàng trì trệ trong hai năm qua, với khoản lỗ ròng ở mức 10% doanh thu, đang dựa vào các khoản vay mới để duy trì hoạt động trong khi đã gánh chịu mức nợ kỷ lục.

Không giống như một doanh nghiệp bình thường, chính phủ có khả năng mở rộng cơ sở tiền tệ không giới hạn nhằm tránh vỡ nợ một cách kỹ thuật. Động thái này có thể giải thích tại sao nhiều NHTW nước ngoài đã chuyển sang vàng thay vì trái phiếu kho bạc Mỹ.

Chúng tôi dự báo rằng việc Fed tiếp tục giảm chi phí lãi vay có thể là điều không thể tránh khỏi. Kịch bản này tạo tiền đề cho đồng USD tiếp tục suy yếu, ngay cả so với các đồng tiền pháp định khác - một quan điểm vẫn chưa được nhiều người ủng hộ. Theo OECD, mức chi trả lãi vay ròng dự kiến sẽ đạt khoảng 4.6% GDP vào năm 2025, cao hơn đáng kể so với các nền kinh tế phát triển khác. Chúng tôi tin rằng tình huống này khiến Fed chịu áp lực phải giảm mạnh chi phí đi vay so với các NHTW khác, ảnh hưởng đáng kể đến giá trị đồng bạc xanh. Mặt khác, quyết định nới lỏng chính sách tiền tệ gần đây của Fed, bất chấp điều kiện tài chính - được định nghĩa là trạng thái chung của thị trường tài chính, bao gồm lãi suất, giá tài sản và khả năng tiếp cận tín dụng - vốn đã ở mức dễ dàng nhất trong hai năm qua, có thể cung cấp một động lực kinh tế vĩ mô đáng kể và khiến áp lực lạm phát gia tăng trở lại.

Theo quan điểm của chúng tôi, bây giờ không phải là lúc để bi quan đối với hàng hóa, đặc biệt là hàng hóa theo chu kỳ như dầu và đồng, thường được hưởng lợi từ sự trở lại của lạm phát.

Điều cực kỳ quan trọng là quan sát những gì đã xảy ra với kỳ vọng lạm phát kể từ khi các nhà hoạch định chính sách giảm lãi suất 50 điểm. Ví dụ như, tỷ lệ lạm phát hòa vốn của Hoa Kỳ (Lợi suất danh nghĩa của Trái phiếu Chính phủ trừ đi lợi suất Trái phiếu Chính phủ chống lạm phát-TIPS) đã tăng liên tục kể từ đó. Tuy nhiên, câu hỏi quan trọng trong 1-3 năm tới đối với vấn đề phân bổ nguồn vốn là:

Nếu lạm phát tăng tốc trở lại, liệu Fed có thể ứng phó được không, khi mà mức chi trả lãi vay so với GDP đã ở mức cao nhất trong 200 năm?

Câu trả lời của chúng tôi có thể là không.

Nếu vậy, môi trường vĩ mô như vậy có thể tạo ra một động lực khủng khiếp cho tài sản hữu hình, khi lạm phát gia tăng trở lại trong khi các nhà hoạch định chính sách bị hạn chế về khả năng tăng lãi suất.

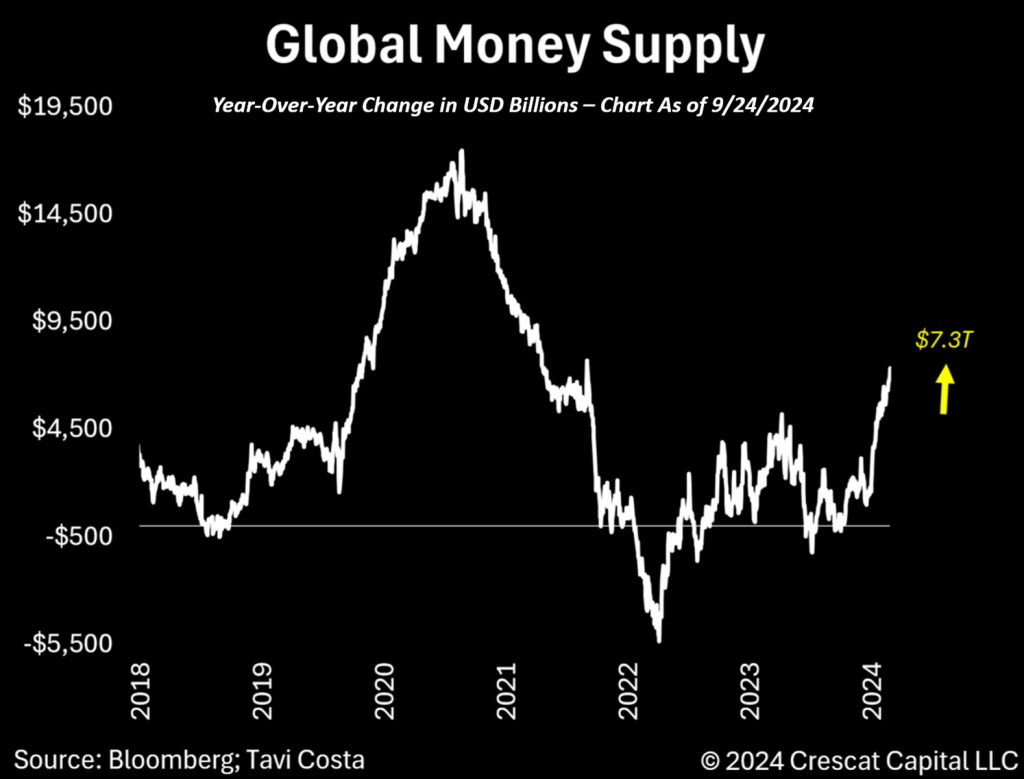

Một chỉ báo quan trọng của lạm phát là sự đánh giá về lượng tiền và tín dụng trong nền kinh tế. Theo logic, khi các dữ liệu liên quan vượt quá mức bình thường, áp lực lạm phát sẽ trở nên rõ rệt hơn. Biểu đồ bên dưới cho thấy cung tiền toàn cầu đang bắt đầu tăng trở lại, với mức tăng 7,300 tỷ USD trong năm qua – mức tăng trưởng cao nhất trong hai năm. Chúng tôi tin rằng sự phục hồi trong tăng trưởng cung tiền sẽ dẫn đến những thách thức lạm phát bổ sung.

Cung tiền toàn cầu

Một tín hiệu lạm phát quan trọng

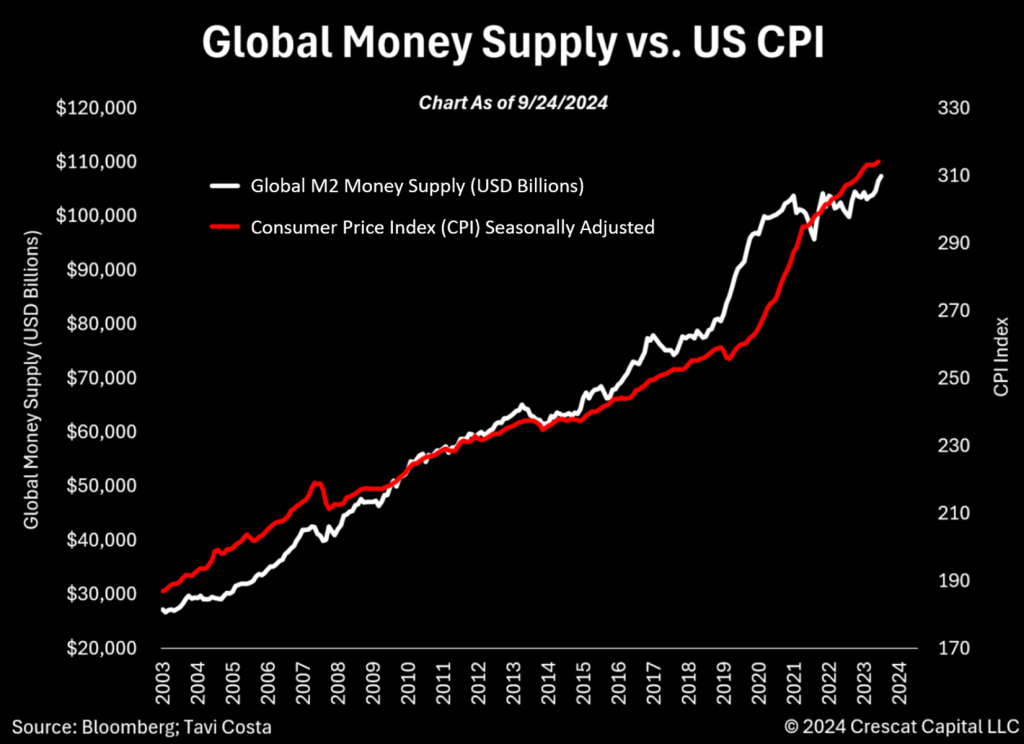

Mối tương quan giữa cung tiền và CPI ngày càng rõ rệt, đặc biệt là trong thập kỷ qua, với sự mở rộng tín dụng đáng kể. Biểu đồ đi kèm minh họa mối liên hệ giữa hai chỉ số kinh tế này.

Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, những năm tiếp theo chứng kiến lạm phát chủ yếu được phản ánh trong giá tài sản tài chính hơn là sự gia tăng đáng kể trong giá tiêu dùng nói chung. Hiện tượng này một phần là do mức đỉnh của thị trường hàng hóa vào năm 2011, sau một thời gian dài xuất hiện hiện tượng đầu cơ với mức độ khủng khiếp trong các lĩnh vực tài nguyên và việc phân bổ sai tài sản ở mức định giá không bền vững. Ngày nay, chúng ta lại đang ở trong một kịch bản trái ngược hoàn toàn.

Theo quan điểm của chúng tôi, động lực cho các biện pháp kích thích tài khóa và tiền tệ được thực hiện trong những năm gần đây (tạo ra áp lực tăng giá đối với giá hàng hóa) có khả năng đã chạm đáy lịch sử trong cuộc khủng hoảng do đại dịch gây ra. Chúng tôi tin rằng việc tăng giá tài nguyên thiên nhiên có thể đóng vai trò là yếu tố quan trọng góp phần vào câu chuyện lạm phát trong thập kỷ tới.

Tương quan giữa cung tiền toàn cầu và CPI Mỹ

Vai trò của hàng hóa trong việc thúc đẩy lạm phát

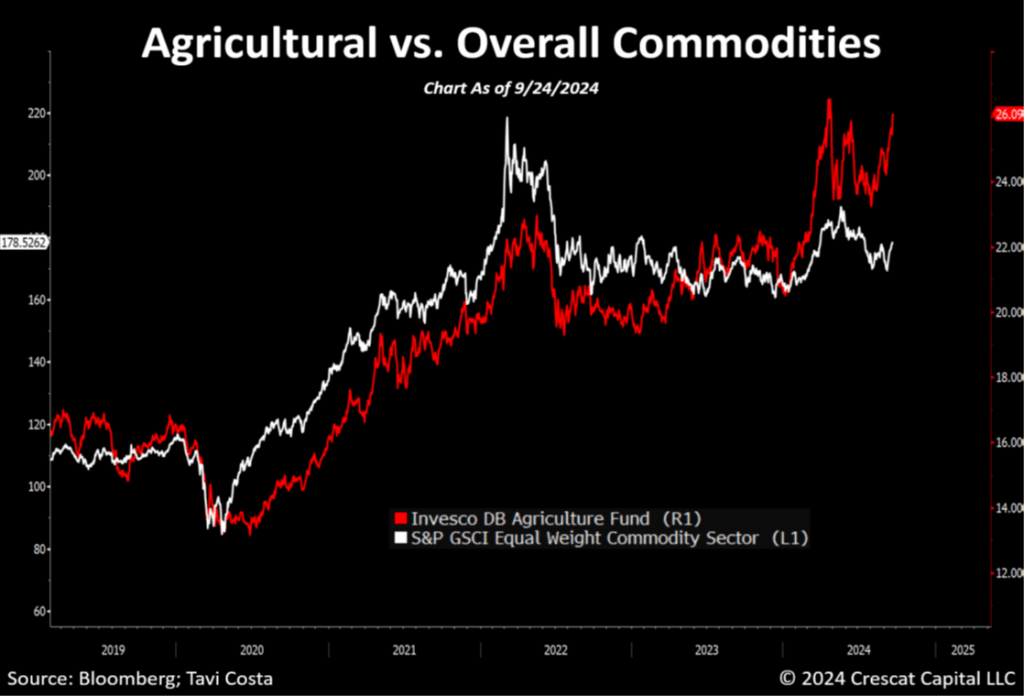

Cần phải thừa nhận rằng, mặc dù việc mở rộng cung tiền thường được coi là động lực chính của lạm phát, nhưng các xu hướng gần đây của hàng hóa nông nghiệp cần được chú ý cẩn thận. Xu hướng tăng đáng kể của chúng mang đến những tác động sâu sắc đối với giá lương thực, ảnh hưởng một cách bất cân xứng đến người tiêu dùng ở nhóm thu nhập thấp. Như được minh họa trong biểu đồ dưới đây, có sự khác biệt đáng chú ý giữa hiệu suất của hàng hóa nông nghiệp và tổng quang nhóm hàng hóa. Sự khác biệt này đặc biệt quan trọng, vì tính liên kết vốn có của các nguồn tài nguyên thiên nhiên cho thấy xu hướng hiện tại của hàng hóa nông nghiệp có thể đóng vai trò như một chỉ báo hàng đầu cho các biến động tương lai trên thị trường hàng hóa.

Hiệu suất của hàng hóa nhóm ngành nông nghiệp và toàn bộ thị trường hàng hóa

Một cách tiếp cận đáng tin cậy để xác định điểm bắt đầu của một xu hướng mới trong thị trường hàng hóa là kiểm tra luân phiên động lực cho xu hướng của các nguồn tài nguyên khác nhau. Thay vì chứng kiến giá giảm đồng đều trên diện rộng, chúng ta thường quan sát thấy sự tăng vọt đáng kể ở một số mặt hàng nhất định, mà các nhà đầu tư có xu hướng gán cho chúng những lý do riêng biệt. Trên thực tế, những đợt tăng giá này thường có mối liên hệ với nhau. Điều quan trọng cần lưu ý là trong một chu kỳ hàng hóa, thường có một nguồn tài nguyên cụ thể trở thành "xu thế nhất thời". Ví dụ, hiện tại, vàng và đường đang được chú ý; ba tháng trước, đó là đồng và ca cao; trong khi năm ngoái, nước cam là tâm điểm. Năm 2022, hàng hóa của nhóm năng lượng được quan tâm, và năm 2021, gỗ, than và lithium nổi lên như một hiện tương.

Chúng tôi tin rằng bạc sẽ là một trong những mặt hàng tiếp theo thu hút được dòng vốn đầu tư. Sự hoài nghi mạnh mẽ của các nhà đầu tư xung quanh kim loại này vẫn còn, nhưng theo quan điểm của chúng tôi, bạc hiện một trong những hàng hóa có sự sự mất cân bằng cung cầu (về phía tăng giá) mà chúng ta từng thấy trên thế giới, đặc biệt là khi nhu cầu về điện mặt trời ngày càng tăng cùng với việc nguồn vốn tiếp tục đổ vào các trung tâm dữ liệu, năng lực công nghiệp và sản xuất, hiện đại hóa lưới điện, cơ sở hạ tầng năng lượng xanh và nỗ lực dịch chuyển dây chuyền sản xuất về nội địa. Trong khi đó, rất ít vốn đầu tư đã được phân bổ để phát triển các mỏ bạc mới trong thập kỷ qua khi có quá ít mỏ bạc được phát hiện và khai thác mới. Sản lượng đồng hàng năm của Chile, quốc gia chiếm gần 1/3 sản lượng thế giới, vẫn ở mức tương đương với hơn một thập kỷ trước. Chúng tôi tin rằng luận điểm vĩ mô đối với bạc vẫn cực kỳ hấp dẫn.

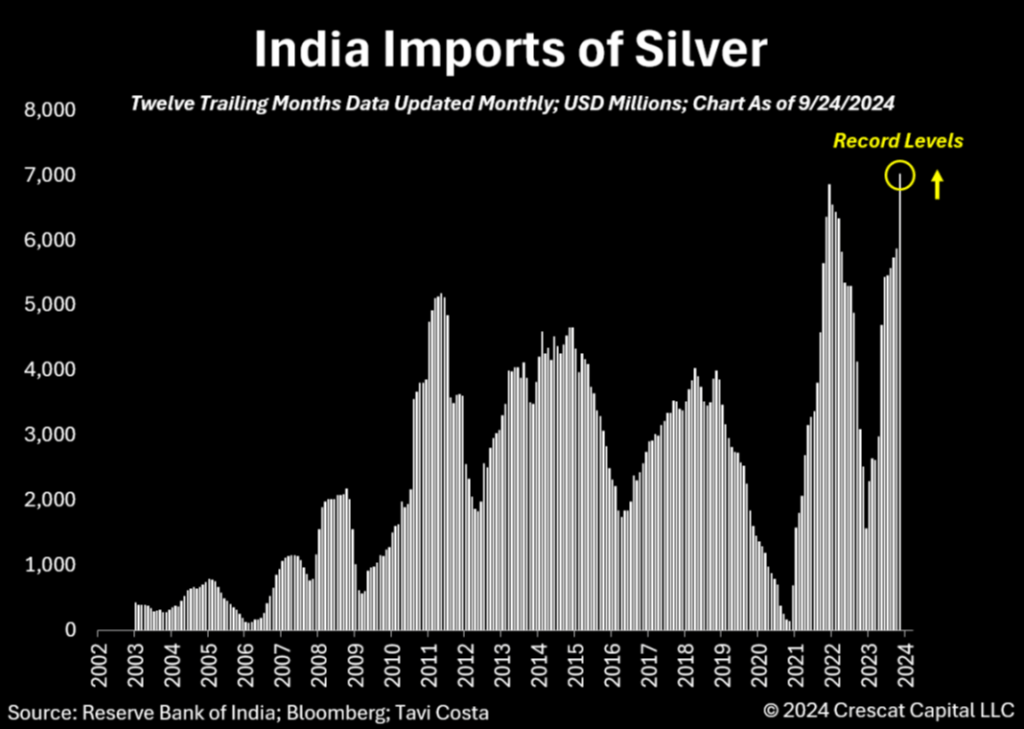

Biểu đồ bên dưới minh họa Ấn Độ, một trong số ít quốc gia coi trọng việc mua kim loại quý, cả đồ trang sức và là biện pháp phòng ngừa lạm phát. Hiện tại, Ấn Độ đang nhập khẩu những kim loại này ở mức kỷ lục với khối lượng bạc được mua vào gần đây tính theo ounce sẽ cao hơn đáng kể so với mức đỉnh năm 2011 vì giá hiện tại đang thấp hơn so với thời điểm đó.

Nhập khẩu bạc của Ấn Độ, triệu USD

Vàng thường báo hiệu cho đà tăng của Đồng

Dữ liệu từ lịch sử cho thấy vùng đáy của các kim loại cơ bản thường được báo hiệu trước bởi sự tăng giá đáng kể của vàng. Mặc dù đồng có tính chất chu kỳ, nhưng khi xu hướng tăng của kim loại quý xuất hiện, các kim loại khác có xu hướng tăng giá theo, như đã thấy trong các chu kỳ hàng hóa trước đó vào đầu những năm 2000 và những năm 1970.

Mặc dù mỗi kim loại có các yếu tố kinh tế vĩ mô riêng biệt làm nền tảng cho giá trị của nó, nhưng vàng thường dẫn đầu những biến động này, do vị thế là tài sản trú ẩn an toàn. Thuộc tính này có xu hướng củng cố niềm tin của các nhà đầu tư, thúc đẩy việc phân bổ vốn đầu tư vào vàng. Khi đà tăng của vàng được thiết lập, các nhà đầu tư có xu hướng đa dạng hóa sang các tài sản rủi ro cao hơn, chẳng hạn như đồng, thường có tiềm năng tăng giá mạnh hơn nhưng cũng có rủi ro giảm giá đáng kể. Chúng tôi tin rằng đồng hiện đang bị định giá thấp, do sự hạn chế nguồn cung trong tương lai và nhu cầu toàn cầu ngày càng tăng do hoạt động xây dựng và công nghiệp. Hơn nữa, vai trò then chốt của đồng trong việc chuyển đổi lưới điện - điều cần thiết để hỗ trợ trí tuệ nhân tạo, quá trình chuyển đổi năng lượng xanh và mở rộng năng lực công nghiệp toàn cầu - khiến nó trở thành một trong những kim loại quan trọng nhất trong nền kinh tế hiện đại.

Theo quan điểm của chúng tôi, đợt tăng giá gần đây của vàng có thể đóng vai trò như một chỉ báo sớm về những gì có thể xảy ra với kim loại cơ bản.

Ngành công nghiệp truyền thống sẵn sàng cho đà tăng trưởng dài hạn

Ngành khai thác khoáng sản đang ở một thời điểm quan trọng. Điều đặc biệt quan trọng là phải quan sát khi nào các công ty khai thác thể hiện khả năng phục hồi bất chấp áp lực giảm giá đối với kim loại cơ bản. Mức đòn bẩy đáng kể của các công ty này thường dẫn đến việc cổ phiếu của họ phản ứng không tương xứng với biến động giá kim loại, theo hướng tích cực hoặc tiêu cực. Việc cổ phiếu nhóm ngành khai thác vượt trội kể từ tháng 1 năm 2023, ngay cả khi nhóm kim loại công nghiệp suy yếu trên diện rộng, cho thấy các nhà đầu tư dài hạn có thể đang bắt đầu đánh giá cao giá trị vốn có và cơ hội của ngành, bất chấp biến động thường thấy liên quan đến thị trường kim loại.

Khai thác là một trong những ngành công nghiệp lâu đời nhất và thiết yếu nhất trong lịch sử và sự phát triển của loài người, với bằng chứng về các hoạt động khai thác thời tiền sử có niên đại khoảng 2,6 triệu năm. Chúng tôi rất tin tưởng rằng ngành này sẽ không biến mất trong tương lai gần. Ngược lại, theo phân tích của chúng tôi, nó quan trọng hơn bao giờ hết đối với sự tiến bộ của nền văn minh hiện đại do nhu cầu ngày càng tăng về việc chuyển sản xuất về nước, xe điện, trí tuệ nhân tạo, cuộc cách mạng xanh, bao gồm nhu cầu kim loại cho năng lượng tái tạo thông qua năng lượng mặt trời và gió, và nhu cầu cấp thiết phải nâng cấp lưới điện để tạo điều kiện cho tất cả những phát triển này. Theo quan điểm của chúng tôi, những yếu tố này đưa ra một số lý do thuyết phục nhất để đầu tư vào ngành kim loại và khai thác trong thập kỷ tới.

Chúng tôi tin rằng chúng ta có thể đang tiến đến một bước ngoặt quan trọng đối với đầu tư cổ phiếu khai thác, thường trải qua các chu kỳ kéo dài - cả tăng giá và giảm giá - do xu hướng chi tiêu vốn đầu tư và khoảng thời gian dài cần thiết để tạo ra nguồn cung mới.

Nắm bắt chu kỳ vĩ mô mới

Một niềm tin phổ biến là các công ty khai thác sẽ không được hưởng lợi khi giá kim loại tăng.

Tuy nhiên, lịch sử cho thấy vị thế dẫn đầu thị trường có thể thay đổi đáng kể sau mỗi vài thập kỷ. Đôi khi, các thị trường mới nổi vượt trội so với các nước phát triển, trong khi ở các giai đoạn khác, các lĩnh vực công nghệ thu hút phần lớn vốn, dẫn đến định giá và các chỉ số như P/E và P/B tăng cao. Tuy nhiên, những xu hướng này không phải là vĩnh viễn, làm nổi bật tính chất chu kỳ của thị trường.

Mặc dù có thể mất thời gian để nhà đầu nhận ra sự thay đổi lớn trong điều kiện thị trường, nhưng những thay đổi như vậy có thể đã diễn ra, theo quan điểm của chúng tôi. Chúng ta đang thấy tài nguyên thiên nhiên đã có hiệu suất tốt hơn so với cách đây 5 năm, các thị trường mới nổi cho thấy khả năng phục hồi, cổ phiếu giá trị bắt đầu có được sức hút, trái phiếu kho bạc Mỹ chịu áp lực và đồng USD không còn tăng giá nhiều trong những ngày giảm điểm. Mặc dù vậy, các công ty công nghệ vẫn ở mức định giá cao trong lịch sử và tiếp tục thu hút sự quan tâm đáng kể của các nhà đầu tư, một xu hướng mà chúng tôi tin rằng cũng có khả năng thay đổi. Tuy nhiên, điều cần thiết là phải nhận ra những thay đổi tích cực dường như chưa được đánh giá cao của các doanh nghiệp vốn đang bị đánh giá tiêu cực.

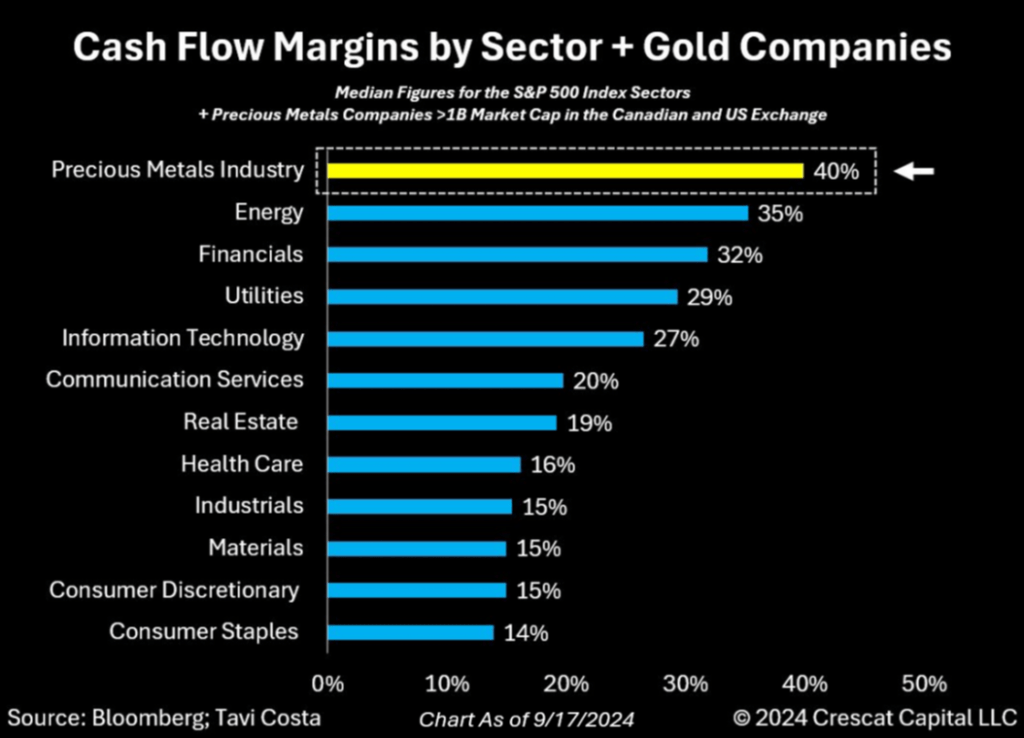

Như được minh họa tại biểu đồ bên dưới, nếu các công ty kim loại quý được coi một ngành, thì họ sẽ có tỷ suất lợi nhuận cao nhất trong chỉ số S&P 500 ngày nay.

Tỷ lệ dòng tiền từ hoạt động kinh doanh trên doanh thu của các nhóm ngành trong S&P 500

Không giống như những thập kỷ trước, chúng tôi tin rằng các công ty trong ngành kim loại và khai thác đã sẵn sàng để hưởng lợi đáng kể từ giai đoạn sơ khai của một chu kỳ hàng hóa, đặc biệt là đối với các công ty tập trung vào vàng, bạc cũng như đồng và kẽm.

Như đã lưu ý trước đây, điều cần thiết là phải theo dõi chu kỳ đầu tư vào tài sản cố định của các doanh nghiệp này, vì điều này thường đóng vai trò là chỉ báo đáng tin cậy về vị thế của họ. Khi các công ty “vung tay quá chán” nhằm thực hiện các thương vụ mua bán sáp nhập một cách điên cuồng, nhà đầu tư cần phải thận trọng. Những kịch bản như vậy thường dẫn đến việc trả quá cao cho các dự án và phân bổ vốn một cách sai lầm

Ngược lại, tình trạng hiện tại của ngành hàng hóa dường như cách xa thái cực đó. Mặc dù một số vụ mua lại đã bắt đầu xảy ra, nhưng các công ty đang duy trì mức chi tiêu vốn thấp trong lịch sử, bảng cân đối kế toán không có đòn bẩy và lành mạnh, và quan trọng là rất ít chú trọng đến tăng trưởng.

Nghịch lý thay, mặc dù những yếu tố này có vẻ cho thấy điểm yếu về cấu trúc, nhưng ngành hàng hóa thường được hưởng lợi từ cách tiếp cận thận trọng. Do các ngành công nghiệp tài nguyên thường trải qua những biến động chu kỳ dài hạn, chúng tôi tin rằng chúng ta đang chứng kiến những giai đoạn đầu của một thị trường tăng giá mới.

Seeking Alpha