Vấn đề lạm phát sẽ rơi vào tay ai khi Nhà Trắng đổi chủ?

Ngọc Lan

Junior Editor

Theo những số liệu cập nhật mới nhất về thị trường lao động và lạm phát, Tổng thống đắc cử Donald Trump sẽ kế thừa một nền kinh tế trong đó lạm phát đang hướng tới mục tiêu của Fed trong năm nay. Muốn hiểu được xu hướng lãi suất sắp tới, thay vì chú tâm vào động thái của Fed, các nhà đầu tư nên dõi theo chính sách tài khóa và thương mại từ tân chính quyền Trump.

Mặc dù báo cáo việc làm tuần trước mang đến một bất ngờ lớn theo chiều hướng tích cực, song báo cáo này cũng khẳng định thêm một thực tế rằng thị trường lao động không còn là nguồn gốc gây ra lạm phát. Tốc độ tăng trưởng thu nhập bình quân giờ của người lao động không giữ vị trí quản lý so với cùng kỳ năm trước chỉ đạt 3.76% - mức thấp nhất kể từ năm 2021 và về căn bản tương đồng với xu hướng trong phần lớn năm 2019. Kết quả này hoàn toàn dễ hiểu trong bối cảnh tăng trưởng việc làm trong khu vực văn phòng vẫn đang chậm chạp và tỷ lệ tuyển dụng chung ở mức thấp.

Nhìn từ góc độ định tính, nhiều dấu hiệu đang cho thấy sự trì trệ ngày một lan rộng trong thị trường việc làm khi người thất nghiệp phải mất nhiều thời gian hơn để tìm được công việc mới, ngay cả sinh viên tốt nghiệp từ những trường kinh doanh danh giá cũng đang vật lộn để có được vị trí phù hợp. Thêm vào đó, các doanh nghiệp liên tục gây sức ép buộc người lao động quay trở lại làm việc tại văn phòng - một dấu hiệu báo trước khả năng việc làm và tiền lương sẽ suy giảm trong những tháng sắp tới.

Thị trường lao động không còn là nguồn cơn gây lạm phát

Những tín hiệu từ thị trường lao động này đã được phản ánh rõ nét trong báo cáo chỉ số giá tiêu dùng công bố vào hôm thứ Tư, cho thấy ngay cả những thành phần lạm phát dai dẳng nhất cũng đã bắt đầu có dấu hiệu hạ nhiệt.

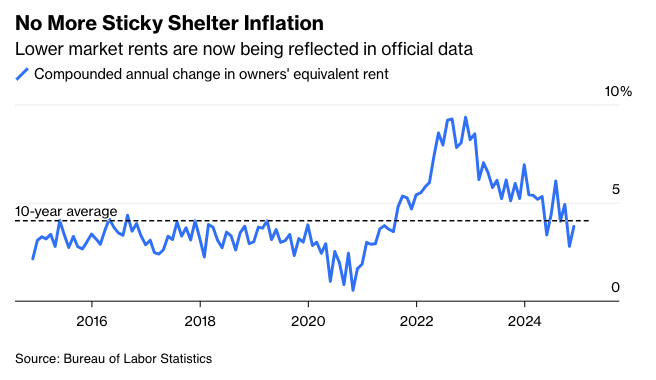

Chi phí nhà ở nổi lên như một yếu tố then chốt trong bức tranh lạm phát, chủ yếu do đặc thù tiền thuê nhà thường được điều chỉnh theo chu kỳ hàng năm, và phải mất thời gian để đợt tăng giá nhà ở mạnh mẽ từ 2021-2022 được phản ánh đầy đủ vào số liệu thống kê chính thức. Xét về chỉ số tiền thuê tương đương của chủ nhà (OER) - con số phản ánh số tiền chủ nhà phải trả nếu thuê chính căn nhà của mình - tháng 12 đánh dấu tháng thứ hai liên tiếp có mức tăng theo năm dưới 4%. Điều này mở ra triển vọng khả quan khi những dấu hiệu hạ nhiệt của thị trường cho thuê nhà trong năm qua dần được phản ánh vào các chỉ số chính thức.

Giá thuê nhà trên thị trường đang hạ nhiệt và được phản ánh trong dữ liệu chính thức

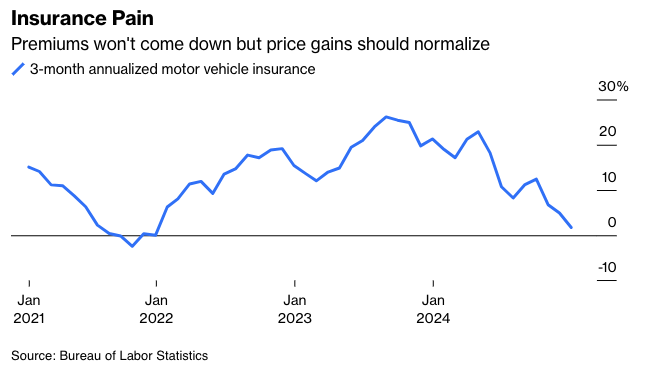

Trong lĩnh vực bảo hiểm xe cơ giới - một nguồn gây áp lực lạm phát đáng kể - chúng ta đã chứng kiến một diễn biến thú vị. Sau giai đoạn 2021-2022 khi giá xe và chi phí bảo dưỡng tăng vọt, các công ty bảo hiểm đã cần thời gian để điều chỉnh phí bảo hiểm tương ứng. Đến nay, khi giá xe và tiền lương thợ máy đã ổn định trở lại, ngành bảo hiểm cuối cùng cũng đã bắt nhịp được với mặt bằng giá mới. Kết quả là trong quý IV/2024, tốc độ tăng phí bảo hiểm xe chỉ còn 1.7%. Dù phí bảo hiểm khó có khả năng giảm, người tiêu dùng có thể kỳ vọng vào một giai đoạn ổn định giá trong tương lai gần.

Những đợt tăng giá gần đây tại một số phân khúc thị trường dường như chỉ là hiện tượng "hồi phục kỹ thuật" tạm thời hơn là dấu hiệu của áp lực lạm phát có tính hệ thống. Điển hình như thị trường xe cũ - sau khi giảm 20% từ tháng 2/2022 đến tháng 8/2024 do chuỗi cung ứng được khôi phục và nhu cầu suy yếu - đã phục hồi 6.3%. Con số này phản ánh xu hướng bình thường hóa thị trường hơn là một chu kỳ tăng giá mới, nhất là khi nguồn cung ô tô đã cân đối hơn. Tương tự, đợt tăng giá vé máy bay từ mùa hè vừa qua chủ yếu xuất phát từ chiến lược điều chỉnh công suất của các hãng hàng không nhằm đảm bảo lợi nhuận, chứ không phải do nhu cầu đi lại tăng đột biến.

Cơn sốt bảo hiểm đang dần hạ nhiệt

Jonathan Levin từ Bloomberg Opinion nhận định rằng các báo cáo mới nhất về giá sản xuất và tiêu dùng cho thấy chỉ số PCE lõi - thước đo lạm phát ưa thích của Fed - có thể sẽ hạ nhiệt về mức 2% trong năm nay nếu đà giảm của tháng trước được duy trì. Theo ước tính của Bloomberg Intelligence, chỉ số PCE lõi, dự kiến công bố vào ngày 31/1, đã tăng 0.17% trong tháng 12 so với tháng trước.

Tuy nhiên, một rủi ro đáng quan ngại là bức tranh hiện tại về thị trường lao động, lạm phát nhà ở và chuỗi cung ứng có thể bị xáo trộn bởi chính sách của tân chính quyền. Đội ngũ kinh tế của Trump đang cân nhắc phương án tăng thuế theo từng giai đoạn, có thể từ 2-5% mỗi tháng. Mặc dù cách tiếp cận này có thể giúp tránh cú sốc giá đột ngột, những đợt tăng vừa phải nhưng liên tục có nguy cơ khiến lạm phát bám rễ sâu hơn vào nền kinh tế và làm lung lay niềm tin của cả doanh nghiệp lẫn người tiêu dùng. Đáng chú ý, dù Đảng Cộng hòa chỉ nắm đa số mong manh tại Hạ viện, Chủ tịch Mike Johnson đã cam kết sẽ thông qua một gói luật thuế quan trọng vào cuối tháng 4 - một động thái định hướng tài khóa có thể đẩy cao kỳ vọng tăng trưởng và làm dấy lên lo ngại về lạm phát.

Phải đến ít nhất vài tháng nữa chúng ta mới có thể thấy rõ hướng đi của chính quyền mới về chính sách thương mại và tài khóa, cũng như tác động của chúng đến lạm phát. Từ nay đến lúc đó, các nhà đầu tư sẽ chú trọng vào thông điệp từ Nhà Trắng hơn là các chỉ số kinh tế. Quỹ đạo hiện tại cho thấy Fed có thể cắt giảm lãi suất trong năm nay, nhưng điều này chỉ khả thi nếu nhận được sự đồng thuận từ Nhà Trắng.

Bloomberg