Action Forex: Dòng vốn thi nhau tháo chạy khỏi các tài sản rủi ro, nhưng đáng tiếc thay, một trong những lựa chọn trú ẩn lần này lại không có USD

Thành Duy

Junior editor

Nhận định bởi chuyên gia Action Forex.

Bối cảnh chung

Làn sóng tâm lý e ngại rủi ro, vốn đã gây ra đợt bán tháo mạnh nhất trên Phố Wall trong nhiều tháng qua, đang lan sang các thị trường Châu Á, khiến chứng khoán khu vực này đồng loạt giảm điểm. Bên cạnh đó, thị trường tiền tệ cũng phản ánh rõ xu hướng này, với các đồng tiền trú ẩn an toàn truyền thống như JPY và CHF tăng giá mạnh, trong khi các đồng tiền nhạy cảm với rủi ro như AUD và NZD chịu áp lực bán.

Khác với những làn sóng trước đây, USD lần này không được hưởng lợi từ dòng vốn trú ẩn an toàn. Gốc rễ vấn đề nằm ở chính nền kinh tế Mỹ, nơi những lo ngại về suy thoái ngày càng gia tăng. Vì lẽ đó, thay vì đổ xô vào đồng bạc xanh, các nhà đầu tư dường như đang đa dạng hóa danh mục đầu tư, chuyển sang các tài sản trú ẩn an toàn khác hoặc tạm thời đứng ngoài thị trường chờ đợi tín hiệu rõ ràng hơn.

Bất ổn xoay quanh các chính sách thương mại của Mỹ khiến doanh nghiệp và người tiêu dùng do dự, có thể kìm hãm tăng trưởng kinh tế. Đứng trước triển vọng kinh tế đang thay đổi, giới đầu tư ngày càng tin rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục nới lỏng chính sách tiền tệ ngay trong nửa đầu năm nay. Câu hỏi còn lại chỉ là liệu đợt cắt giảm lãi suất tiếp theo sẽ diễn ra vào tháng 5 hay tháng 6.

Một yếu tố khác khiến USD suy yếu là đà giảm kéo dài của lợi suất trái phiếu chính phủ (TPCP) kể từ giữa tháng 1. Cho đến thời điểm hiện tại của tuần giao dịch, JPY là đồng tiền có hiệu suất tốt nhất, theo sau là EUR và CHF. Ở chiều ngược lại, tính từ dưới lên chúng ta có AUD, CAD và NZD. USD và GBP nằm ở nhóm giữa.

Chứng khoán Mỹ chìm sâu trong biển lửa khi nỗi lo suy thoái bao trùm

Chứng khoán Mỹ đã trải qua phiên điều chỉnh mạnh nhất trong nhiều tháng qua, với chỉ số S&P 500 giảm 2.7%. Nasdaq Composite cũng mất 4.0%, mức giảm tương đối (%) lớn nhất kể từ tháng 09/2022. Giới phân tích cho rằng những lo ngại ngày càng tăng về suy thoái kinh tế là nguyên nhân chính dẫn đến đợt bán tháo này.

Những lo ngại ban đầu nhen nhóm từ tháng trước sau khi một loạt dữ liệu kinh tế ảm đạm được công bố, được cho là phản ứng trước chính sách thuế quan gây tranh cãi. Những lo ngại này càng trở nên trầm trọng hơn sau những phát biểu gần đây từ Nhà Trắng, vẽ nên một bức tranh triển vọng kinh tế đầy u ám.

Gần đây, trong một cuộc phỏng vấn được phát sóng vào Chủ nhật, Tổng thống Mỹ Donald Trump đã “đổ thêm dầu vào lửa” khi mô tả nền kinh tế đang trải qua "giai đoạn chuyển đổi". Khi được hỏi về nguy cơ suy thoái sắp xảy ra, ông đã lảng tránh câu trả lời trực tiếp nhưng thừa nhận khả năng "gián đoạn". Dù vậy, câu nói của ông - "Chúng ta sẽ có gián đoạn, nhưng chúng ta chấp nhận điều đó" - không đủ sức xoa dịu các nhà đầu tư vốn đã bất an về triển vọng tăng trưởng.

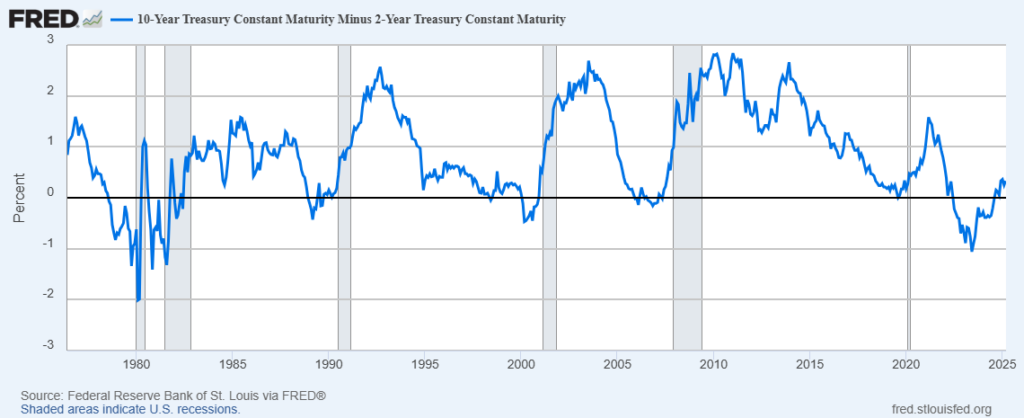

Không dừng lại ở đó, các chỉ báo từ thị trường trái phiếu cũng phát đi tín hiệu đáng lo ngại. Đường cong lợi suất TPCP Mỹ 10Y-2Y đã đảo ngược vào giữa năm 2022 – một tín hiệu suy thoái kinh điển – và chỉ vừa trở lại bình thường (dương) vào tháng 09/2024. Lịch sử cho thấy, một cuộc suy thoái ở Mỹ thường diễn ra trong vòng vài tháng sau khi đường cong lợi suất trở lại bình thường. Nếu lịch sử lặp lại, nền kinh tế Mỹ có thể đang tiến gần hơn đến một cuộc suy thoái.

Đường cong lợi suất TPCP Mỹ 10Y-2Y

Song, cũng có ý kiến cho rằng thuế quan chỉ là yếu tố gây xao nhãng và nguyên nhân thực sự đằng sau đợt bán tháo ở Mỹ là do lợi suất TPCP Nhật Bản tăng vọt gần đây, lên mức cao nhất trong 16 năm. Khi chiến lược "carry trade" (vay mượn bằng JPY có lãi suất thấp để đầu tư vào tài sản có lợi suất cao hơn) bị tháo gỡ, dòng vốn rút khỏi các cổ phiếu công nghệ lớn, góp phần vào mức giảm mạnh của Nasdaq Composite.

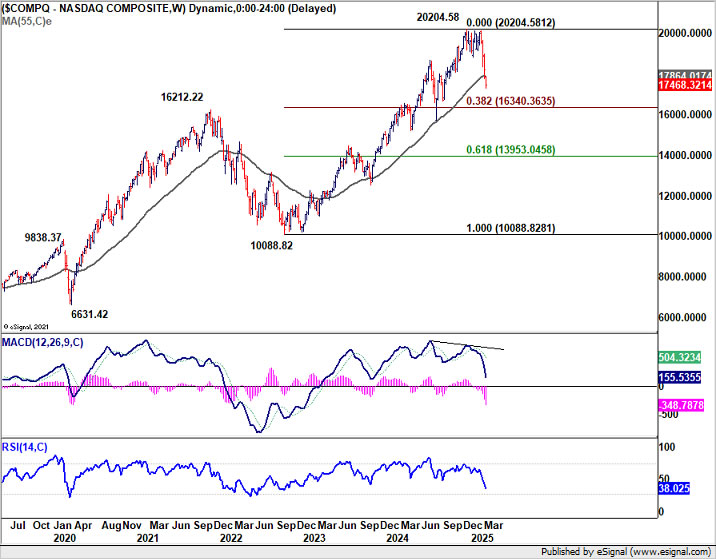

Về mặt kỹ thuật, với việc Nasdaq xuyên thủng đường EMA 55 tuần (ở khoảng 17,864 tại thời điểm viết bài) cho thấy chỉ số này vẫn đang trong sóng điều chỉnh của xu hướng tăng từ đáy năm 2022 (10,088). Dự kiến Nasdaq sẽ giảm sâu hơn về ngưỡng thoái lui Fibonacci 38.2% (10,088 - 20,204) tại 16,340. Phản ứng của thị trường tại ngưỡng này sẽ quyết định liệu đây chỉ là một đợt điều chỉnh trung hạn hay là sự đảo chiều hoàn toàn sang xu hướng giảm.

Đồ thị chỉ số Nasdaq khung tuần

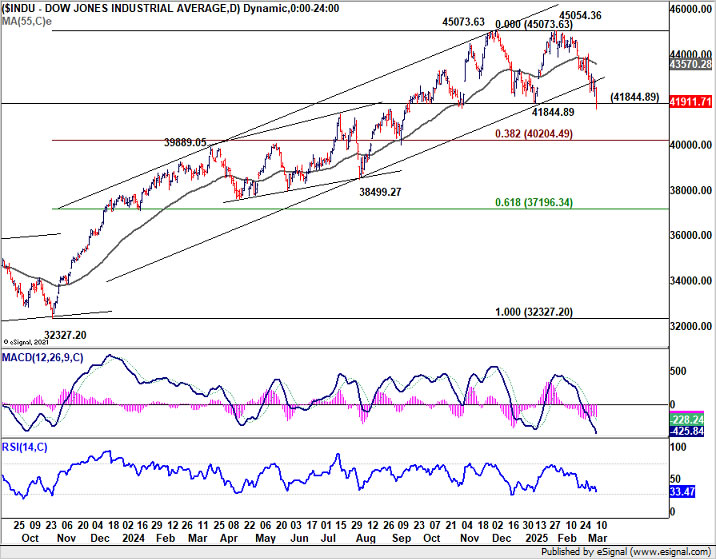

Đối với Dow Jones, hỗ trợ quan trọng cần theo dõi lúc này là 41,844. Nếu mốc này bị xuyên thủng, mô hình hai đỉnh (45,073 và 45,054) sẽ được xác nhận, mở đường cho nhịp giảm sâu hơn về ít nhất là ngưỡng thoái lui Fibonacci 38.2% (32,327 - 45,073) tại 40,204, ngay cả khi đây chỉ là một sóng điều chỉnh trong xu hướng tăng xuất phát từ 32.327.

Đồ thị chỉ số Dow Jones khung ngày

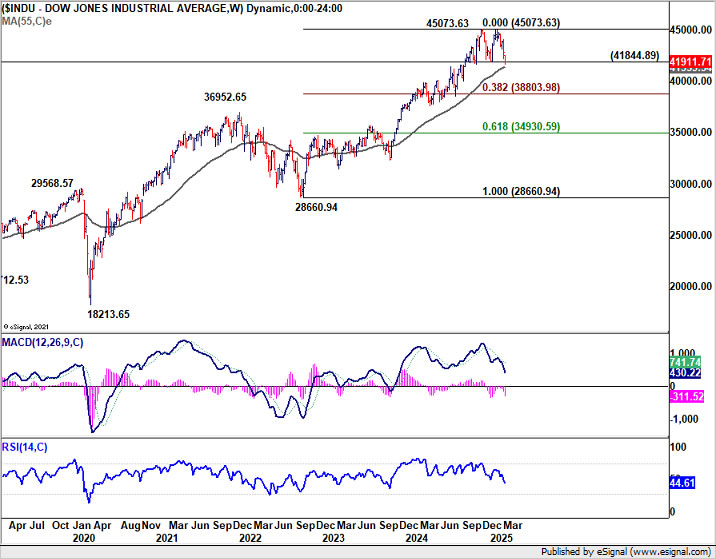

Đồ thị chỉ số Dow Jones khung tuần

Nền kinh tế Úc đạt được cú “hạ cánh mềm”?

Chỉ số niềm tin người tiêu dùng Westpac phục hồi mạnh mẽ trong tháng 3, tăng 4.0% so với tháng trước lên 95.9, mức cao nhất trong ba năm và gần chạm ngưỡng trung lập 100.0. Westpac cho rằng sự cải thiện này đến từ việc lạm phát hạ nhiệt và động thái cắt giảm lãi suất của Ngân hàng Dự trữ Úc (RBA) hồi tháng 2, giúp củng cố niềm tin của các hộ gia đình. Quan điểm tích cực về an ninh việc làm cho thấy rằng nền kinh tế Úc có thể đã đạt được cú "hạ cánh mềm". Dù vậy, những “tin tức bất ổn từ nước ngoài” vẫn tiếp tục đè nặng lên triển vọng kinh tế chung.

Hướng tới cuộc họp chính sách sắp tới của RBA vào ngày 31/03 - 01/04, Westpac dự báo ngân hàng trung ương này sẽ giữ nguyên lãi suất. RBA đã khẳng định rõ ràng rằng quyết định cắt giảm lãi suất 25 bps vào tháng 2 “không đồng nghĩa với việc sẽ có thêm các động thái tương tự tại những cuộc họp tiếp theo”.

Westpac nhận định thêm: “Lạm phát tiếp tục hạ nhiệt sẽ củng cố niềm tin cho RBA để thực hiện thêm các đợt cắt giảm lãi suất trong năm nay, và động thái tiếp theo có thể diễn ra tại cuộc họp tháng 5”.

Niềm tin doanh nghiệp Úc giảm xuống mức âm do áp lực chi phí dai dẳng

Chỉ số niềm tin doanh nghiệp của NAB tại Úc đã giảm từ 5 xuống -1 trong tháng 2, đánh bay hoàn toàn mức tăng của tháng trước và trở lại dưới ngưỡng trung bình. Mặc dù điều kiện kinh doanh được cải thiện nhẹ từ 3 lên 4, nhưng sự sụt giảm niềm tin cho thấy các doanh nghiệp vẫn thận trọng bất chấp việc RBA cắt giảm lãi suất gần đây và dữ liệu GDP Q4 khả quan.

Chuyên gia kinh tế trưởng của NAB – Alan Oster, lưu ý rằng tâm lý lạc quan được ghi nhận trong tháng 1 đã không được duy trì, báo hiệu sự bất ổn vẫn hiện hữu trong môi trường kinh doanh. Áp lực chi phí dai dẳng và lợi nhuận teo tóp dường như là những yếu tố chính kìm hãm niềm tin, khiến chỉ số này nằm dưới mức trung bình nhiều năm.

Xét đến các thành phần của điều kiện kinh doanh, điều kiện giao dịch tăng từ 7 lên 8, điều kiện lợi nhuận cải thiện nhẹ từ -2 lên -1, mặc dù vẫn nằm trong vùng âm, tuy nhiên điều kiện việc làm lại suy yếu từ 5 xuống 4.

Nhìn chung, áp lực chi phí vẫn là một mối lo ngại, với tốc độ tăng trưởng giá đầu vào tăng tốc từ 1.1% lên 1.5% theo quý. Mặt tích cực là tốc độ tăng trưởng chi phí lao động giảm từ 1.7% xuống 1.5%, cho thấy áp lực tăng lương đang dần hạ nhiệt. Ngoài ra, tốc độ tăng trưởng giá bán buôn giảm từ 0.8% xuống 0.5%, mặc dù lạm phát giá tiêu dùng giữ ổn định ở mức 1.0%.

Action Forex