Action Forex: USD vẫn yếu trong bối cảnh thị trường ngoại hối lặng sóng, CPI của Mỹ là tâm điểm tuần giao dịch

Thành Duy

Junior editor

Nhận định bởi chuyên gia Action Forex.

Bối cảnh chung

Nhìn vào tổng thể, thị trường ngoại hối trải qua phiên Á một cách khá lặng lẽ, thiếu vắng động lực rõ ràng để bứt phá và gần như đi ngang trong biên độ của hôm thứ Sáu. Chỉ số DXY vẫn giao dịch trong sắc đỏ, thiếu lực cầu để mở ra đà hồi phục thực sự sau hai phiên cho thấy tín hiệu rút chân. Dù báo cáo bảng lương phi nông nghiệp công bố vào tuần trước đã phần nào xoa dịu nỗi lo về sự giảm tốc của thị trường lao động, tâm lý chung của giới đầu tư vẫn rất thận trọng trước những bất ổn ngày càng gia tăng.

Cuối phiên thứ Sáu tuần trước, Morgan Stanley đã hạ dự báo tăng trưởng kinh tế Mỹ trong năm 2025, đồng thời nhấn mạnh những lo ngại về căng thẳng thương mại leo thang. Ngân hàng này lưu ý rằng "việc áp thuế trên diện rộng và sớm hơn sẽ làm giảm tốc độ tăng trưởng trong năm nay," trái ngược với dự đoán trước đó của họ rằng tác động tiêu cực từ thuế quan sẽ rõ ràng hơn vào năm 2026. Morgan Stanley hiện dự báo tăng trưởng GDP Q4/2025 của Mỹ ở mức 1.5% so với cùng kỳ (svck), giảm từ 1.9% trước đó. Đồng thời, tăng trưởng năm 2026 cũng được điều chỉnh giảm từ mức 1.3% xuống 1.2%.

Goldman Sachs cũng có động thái điều chỉnh tương tự, hạ dự báo tăng trưởng GDP Q4/2025 từ 2.2% xuống 1.7% svck. Bên cạnh đó, Goldman Sachs nâng xác suất xảy ra suy thoái trong 12 tháng tới lên 20%. Mặc dù con số này vẫn còn thấp, nhưng đây là một sự thay đổi đáng chú ý so với mức ước tính 15% trước đó.

Về thị trường ngoại hối, tính đến thời điểm hiện tại của tháng 3, USD vẫn đang là đồng tiền có hiệu suất kém nhất trong số các đồng tiền chủ chốt, kế đó là CAD và AUD. Ở chiều ngược lại, EUR dẫn đầu, tiếp theo là CHF và GBP, cho thấy sức mạnh lan tỏa của các đồng tiền Châu Âu trong bối cảnh hiện tại. Mặt khác, cả JPY và NZD đều giữ vị trí trung lập.

Nhật Bản: Dữ liệu tiền lương cho thấy tín hiệu trái chiều

Lương danh nghĩa của người lao động Nhật Bản tăng 2.8% svck trong tháng 1, thấp hơn kỳ vọng 3.2% của thị trường, nhưng đây đã là tháng tăng trưởng dương thứ 37 liên tiếp. Dù vậy, lương thực tế (sau khi đã điều chỉnh theo lạm phát) lại giảm 1.8% svck, đảo ngược xu hướng tăng nhẹ trong hai tháng trước. Nguyên nhân chủ yếu là do lạm phát tiêu dùng tăng mạnh. Cụ thể, tỷ lệ lạm phát mà Bộ Y tế, Lao động và Phúc lợi Nhật Bản sử dụng để tính toán lương thực tế (bao gồm giá thực phẩm tươi sống nhưng không tính tiền thuê nhà) đã tăng lên 4.7% svck, mức cao nhất kể từ tháng 01/2023. Ngoài ra, lương cơ bản tăng với tốc độ nhanh nhất kể từ năm 1992, đạt 3.1% svck. Dù vậy, mức tăng này đã bị lu mờ bởi sự sụt giảm mạnh 3.7% trong các khoản thanh toán đặc biệt (chủ yếu là tiền thưởng một lần).

Trung Quốc: Lạm phát chuyển sang âm, nhưng bị bóp méo bởi yếu tố mùa vụ

Dữ liệu công bố cuối tuần trước cho thấy, lạm phát giá tiêu dùng của Trung Quốc lần đầu tiên rơi vào vùng âm trong hơn một năm. Cụ thể, CPI tháng 2 giảm 0.7% svck (dự báo: -0.5%), trái ngược hoàn toàn so với mức tăng 0.5% của tháng 1. Chỉ số CPI lõi (loại trừ giá lương thực và năng lượng) cũng giảm 0.1% svck - lần giảm đầu tiên kể từ tháng 01/2021 - cho thấy nhu cầu nội địa yếu kém.

Xét theo tháng, CPI giảm 0.2% trong tháng 2 (dự báo: -0.1%), đảo ngược một phần mức tăng 0.7% của tháng 1. Mặc dù mức giảm này có thể làm dấy lên lo ngại về áp lực giảm phát, Cục Thống kê Quốc gia Trung Quốc (NBS) cho rằng nguyên nhân chủ yếu là do yếu tố mùa vụ liên quan đến Tết Nguyên đán. Nếu loại bỏ yếu tố này, NBS ước tính CPI thực tế đã tăng 0.1% svck.

Do những yếu tố mùa vụ, bức tranh rõ ràng hơn về lạm phát của Trung Quốc có thể sẽ xuất hiện vào tháng 3 khi các hiệu ứng này phai nhạt. Ở một diễn biến khác, PPI giảm 2.2% svck (dự báo: -2.1%, tháng trước: -2.3%). Đây đã là tháng giảm thứ 29 liên tiếp của giá sản xuất.

Quyết định lãi suất của BoC, dữ liệu lạm phát và tâm lý người tiêu dùng Mỹ

Kỳ vọng Ngân hàng Trung ương Canada (BoC) tiếp tục nới lỏng chính sách tiền tệ đã tăng lên sau khi dữ liệu việc làm tháng 2 gây thất vọng, cho thấy những bất ổn xoay quanh vấn đề thuế quan đang gây ra những tác động tiêu cực đến thị trường lao động. Hiện tại, thị trường dự báo BoC sẽ hạ lãi suất chính sách thêm 25 bps trong tuần này xuống 2.75%. Đây được coi là một biện pháp "phòng ngừa rủi ro" trước những gián đoạn thương mại có thể xảy ra. Với việc lạm phát đang được kiểm soát tốt, một số nhà phân tích cho rằng BoC sẽ tiếp tục cắt giảm lãi suất với tốc độ tương tự trong các cuộc họp tiếp theo cho đến khi chạm mức 2%.

Bên cạnh đó, thông điệp của BoC sẽ được theo dõi sát sao để đánh giá cách các nhà hoạch định chính sách nhìn nhận những rủi ro từ thuế quan và tranh chấp thương mại. Nếu BoC thể hiện mối quan ngại lớn hơn về tác động kinh tế, kỳ vọng về một chu kỳ nới lỏng kéo dài sẽ càng được củng cố. Lập trường của BoC sẽ đóng vai trò then chốt trong việc định hình biến động ngắn hạn của CAD, vốn đã trải qua một tuần đầy sóng gió do tin tức về thuế quan.

Về phía Mỹ, dữ liệu lạm phát là một yếu tố quan trọng khác đối với thị trường toàn cầu. Cả CPI toàn phần và lõi đều được dự báo sẽ giảm nhẹ, lần lượt từ 3.0% xuống 2.9% và 3.3% xuống 3.2%. Dẫu vậy, kết quả thực tế vẫn chưa chắc chắn, vì giá cả có thể tăng do thuế quan, hoặc ngược lại, tiêu dùng yếu hơn có thể kìm hãm lạm phát. Bất kỳ sự bất ngờ nào theo một trong hai kịch bản đều có thể làm chệch hướng lộ trình chính sách ngắn hạn của Cục Dự trữ Liên bang Mỹ (Fed). Khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng 3 vẫn rất cao, nhưng kịch bản cho tháng 5 ngày càng trở nên khó lường.

Một yếu tố quan trọng khác trong bức tranh kinh tế Mỹ là kết quả khảo sát tâm lý người tiêu dùng của Đại học Michigan. Đợt bán tháo trên thị trường chứng khoán gần đây có liên quan mật thiết đến tâm lý tiêu dùng ảm đạm trong tháng 1. Nếu niềm tin của người tiêu dùng tiếp tục suy giảm đáng kể, tâm lý e ngại rủi ro có thể quay trở lại, làm trầm trọng thêm những nỗi lo hiện hữu về thương mại và tăng trưởng.

Ngoài ra, ở những mặt trận khác, GDP Anh, tiền lương danh nghĩa và chi tiêu hộ gia đình của Nhật Bản, sẽ khép lại một tuần tương đối ít sự kiện lớn đối với thị trường toàn cầu.

Phân tích kỹ thuật USD/JPY

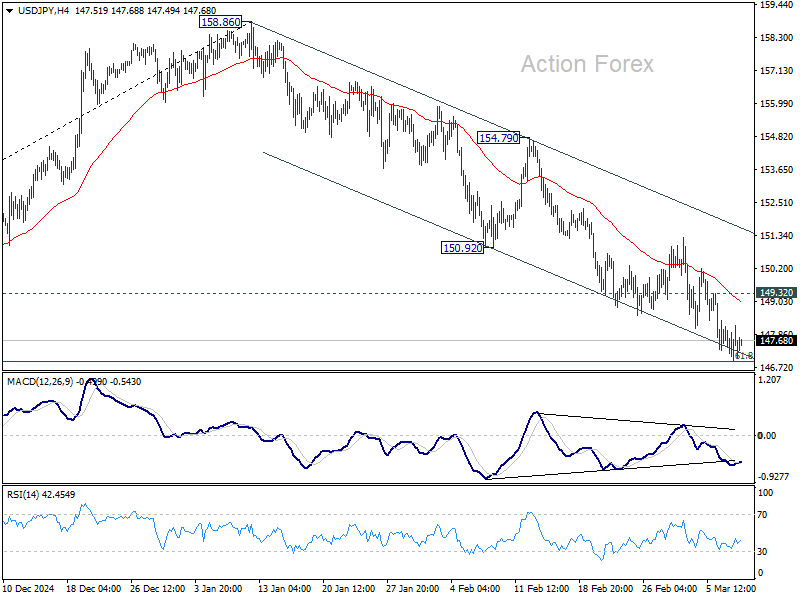

Xu hướng trong ngày của USD/JPY hiện vẫn nghiêng về chiều giảm. Việc cặp tiền này duy trì giao dịch dưới ngưỡng Fibonacci thoái lui 61.8% (139.57 - 158.86) tại 146.32 khả năng sẽ mở đường cho một đợt kiểm tra lại mức hỗ trợ 139.57. Ở chiều tăng, việc vượt qua ngưỡng kháng cự yếu 149.32 sẽ tạm thời chuyển xu hướng trong ngày sang trung tính và cặp tiền có thể sẽ bước vào giai đoạn củng cố, trước khi bắt đầu một nhịp giảm khác.

Đồ thị USD/JPY khung 4H

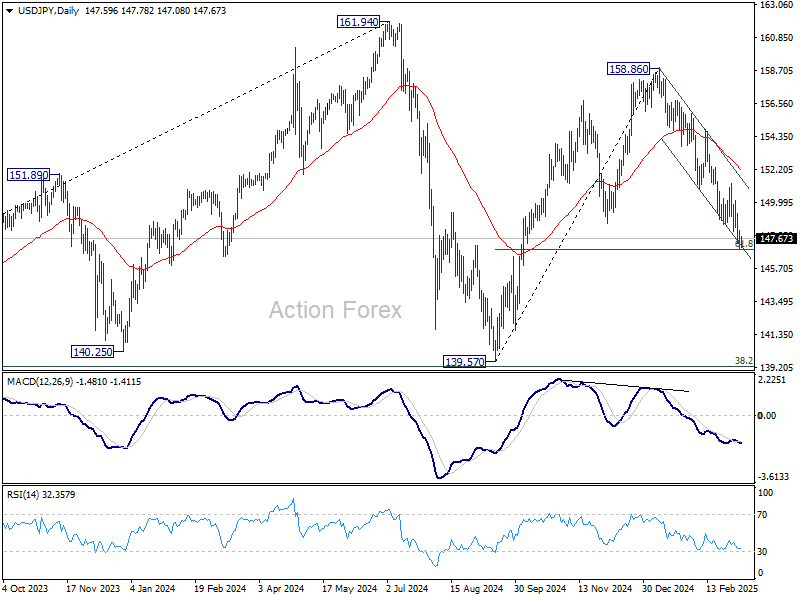

Xét trên bức tranh lớn hơn, xu hướng giảm từ 161.94 có thể xem là một mô hình điều chỉnh cho xu hướng tăng xuất phát từ 102.58 (đáy năm 2021), trong đó, nhịp giảm từ 158.86 là sóng thứ ba (c) của mô hình này. Lực cầu mạnh có thể xuất hiện ở ngưỡng Fibonacci thoái lui 38.2% (102.58 - 161.94) tại 139.26. Song, nếu cặp tiền phá vỡ dứt khoát hỗ trợ mạnh này, khả năng giảm sâu hơn trong trung hạn về ngưỡng Fibonacci thoái lui 61.8% tại 125.25 là hoàn toàn có thể.

Đồ thị USD/JPY khung 1D

Action Forex