Bốn yếu tố thúc đẩy giá vàng so với bạc

Tạ Thị Giang

Junior Analyst

Ngoài tác động của chính sách tiền tệ, tỷ giá vàng-bạc còn bị ảnh hưởng bởi bốn yếu tố then chốt khác.

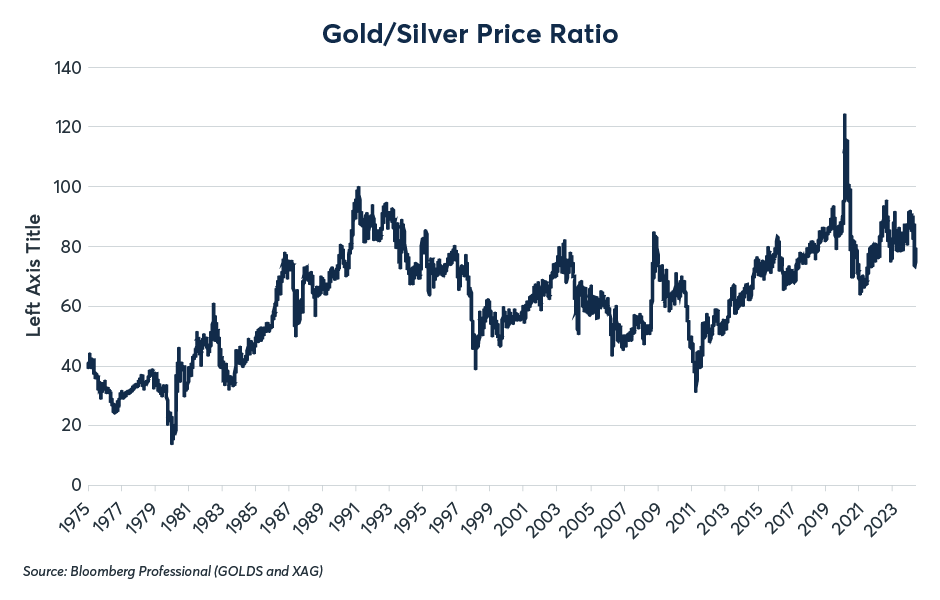

Cách đây khoảng 2600 năm trước, Vương quốc Lydia ở Anatolia đã cho đúc những đồng vàng và bạc đầu tiên trên thế giới. Bằng cách này, Vua Lydia Alyattes và người kế vị của ông - Croesus đã giới thiệu tỷ giá hối đoái đầu tiên của thế giới: tỷ giá vàng-bạc. Giống như bất kỳ tỷ giá chéo (cross rate) nào khác, lượng bạc có thể mua được bằng một ounce vàng phụ thuộc vào cả yếu tố cung và cầu, và tỷ giá chéo này không hề ổn định. Đáng tiếc là chúng ta không có dữ liệu theo chuỗi thời gian về tỷ giá vàng - bạc từ thời cổ đại, nhưng chúng ta có dữ liệu từ ngày ra mắt hợp đồng tương lai vàng vào ngày 31 tháng 12 năm 1974. Kể từ giữa những năm 1970, một ounce vàng mua được từ 17 ounce đến 123 ounce bạc (Biểu đồ 1).

Biểu đồ 1: Lượng bạc có thể mua được bằng một ounce vàng đã biến động rất nhiều theo thời gian

Ngoài tác động của chính sách tiền tệ, tỷ giá vàng-bạc còn phụ thuộc vào bốn yếu tố khác:

- Biến động tương đối và beta của bạc

- Nhu cầu chế tác và thay đổi công nghệ

- Vàng được sử dụng như một tài sản tiền tệ

- Động lực từ phía cung

Biến động tương đối và beta

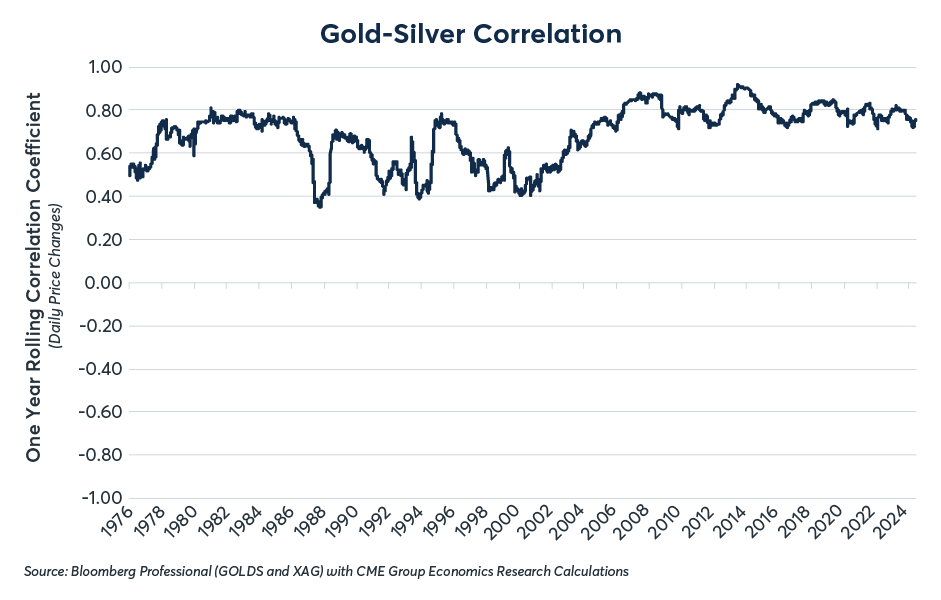

Theo một cách diễn đạt từ thị trường chứng khoán thì bạc là phiên bản beta cao của vàng. Đầu tiên, giá bạc và vàng thường có mối tương quan đồng biến mạnh mẽ. Kể từ năm 2004, hệ số tương quan của biến động giá hàng ngày trong một năm của chúng dao động quanh mức +0.8 (Biểu đồ 2). Thứ hai, bạc biến động mạnh hơn vàng. Do đó, khi giá vàng tăng, giá bạc có xu hướng tăng nhiều hơn, làm giảm tỷ giá vàng-bạc. Ngược lại, trong thị trường giảm giá, tỷ giá vàng-bạc có xu hướng tăng.

Biểu đồ 2: Tương quan giữa biến động giá vàng và bạc gần chạm mức +0.8 kể từ năm 2004

Ví dụ, khi giá vàng và bạc đạt đỉnh vào tháng 9 năm 2011, một ounce vàng chỉ mua được chưa đến 32 ounce bạc (Biểu đồ 3). Trong thị trường giảm giá sau đó, tỷ lệ này đã tăng lên tới 124 ounce bạc trên một ounce vàng. Tỷ lệ này quay trở lại mức 64 vào năm 2020 khi vàng và bạc phục hồi trong thời gian đầu đầu đại dịch. Trong năm 2024, khi cả hai kim loại này đều tăng giá, bạc đã hoạt động tốt hơn, tăng 23% trong 5 tháng đầu năm so với mức 12% của vàng.

Biểu đồ 3: Tương quan đồng biến và biến động cao hơn nhiều khiến bạc có beta cao hơn vàng

Nhu cầu chế tác và tác động của thay đổi công nghệ

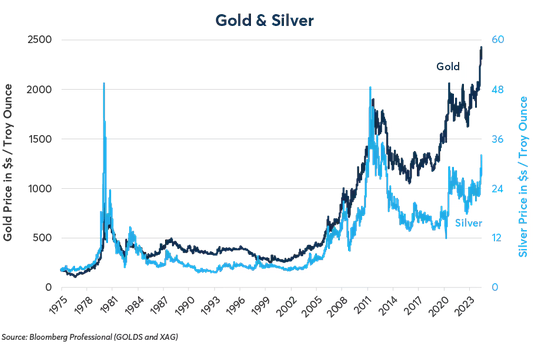

Điều thú vị là trong khi vàng và bạc đều tăng giá mạnh trong năm 2024, vàng đã phá vỡ mức cao kỷ lục mới gần 2,500 USD/ounce trong khi giá bạc vẫn thấp hơn 40% so với mức đỉnh của cả hai năm 1980 và 2011 mặc dù đã vượt trội hơn so với vàng kể từ năm 2020 (Biểu đồ 4). Nguyên nhân có thể nằm ở những tiến bộ về công nghệ.

Biểu đồ 4: Giá vàng đạt mức kỷ lục trong năm 2024 trong khi giá bạc vẫn thấp hơn 40% so với mức cao kỷ lục năm 1980 và 2011

Ngay cả trước khi người Lydia đúc những đồng tiền vàng và bạc đầu tiên vào khoảng năm 600 TCN, cả hai kim loại này đã được sử dụng để chế tác đồ trang sức: bạc từ khoảng năm 2500 TCN và vàng từ khoảng năm 4500 TCN. Có những điều không bao giờ thay đổi. Thậm chí ngày nay, công dụng chính của cả hai kim loại này vẫn là chế tác đồ trang sức. Tuy nhiên, cho đến nay trong thế kỷ này, bạc đã bị ảnh hưởng bởi hai đợt phát triển công nghệ: cuộc cách mạng kỹ thuật số và quá trình chuyển đổi năng lượng. Cả hai đều tác động đến tỷ giá vàng-bạc tương đối.

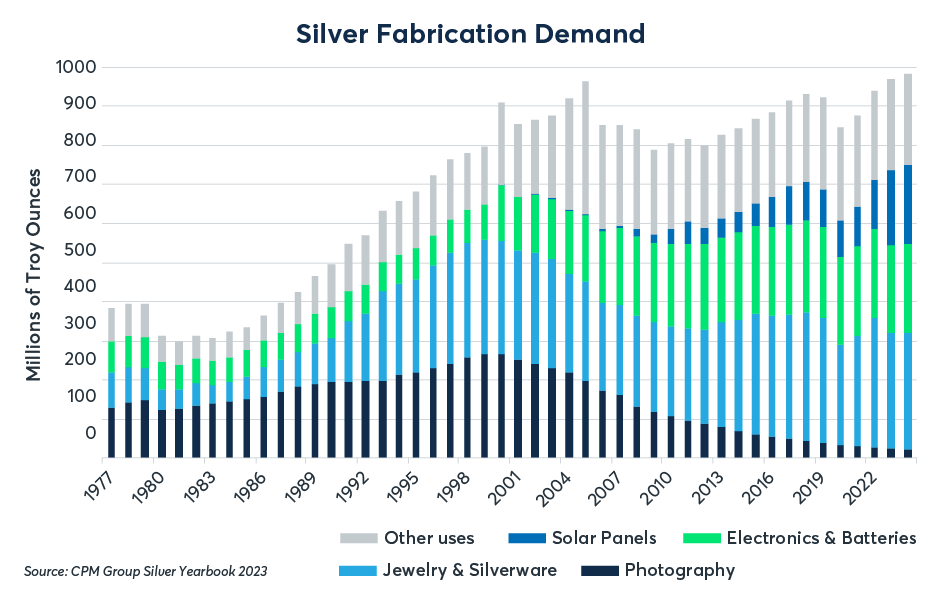

Vào năm 1999, ngành nhiếp ảnh đã sử dụng 267.7 triệu ounce bạc Troy, chiếm 36.6% tổng cung bạc của năm đó. Tuy nhiên, đến năm 2023, con số này giảm mạnh xuống chỉ còn 23.2 triệu ounce bạc, tương đương khoảng 2.3% tổng cung bạc năm 2023 do sự phát triển của nhiếp ảnh kỹ thuật số. Trong khi đó, lượng bạc sử dụng trong lĩnh vực điện tử và pin đã tăng từ 90 triệu ounce lên 227.4 triệu ounce, tương đương từ 12.3% lên 22.7% tổng cung bạc hàng năm trên toàn thế giới. Sự gia tăng này đã bù đắp một phần cho sự suy giảm của ngành nhiếp ảnh truyền thống, lý giải một phần tại sao giá bạc khó đạt được mức cao mới trong những năm gần đây, ngay cả khi giá vàng liên tục lập kỷ lục.

Tuy nhiên, tin tốt cho bạc là kim loại quý này đang tìm thấy những ứng dụng mới trong quá trình chuyển đổi năng lượng. Trong vài năm qua, bạc đã chứng kiến sự tăng trưởng mạnh mẽ nhờ các tấm pin mặt trời, chiếm 20% nhu cầu bạc năm 2023, tăng từ mức gần bằng không vào năm 1999 (Biểu đồ 5). Các tấm pin mặt trời có thể giải thích một phần lý do tại sao giá bạc phục hồi so với vàng kể từ năm 2020.

Biểu đồ 5: Nhu cầu đối với pin và tấm pin mặt trời tăng lên khi nhu cầu về nhiếp ảnh giảm

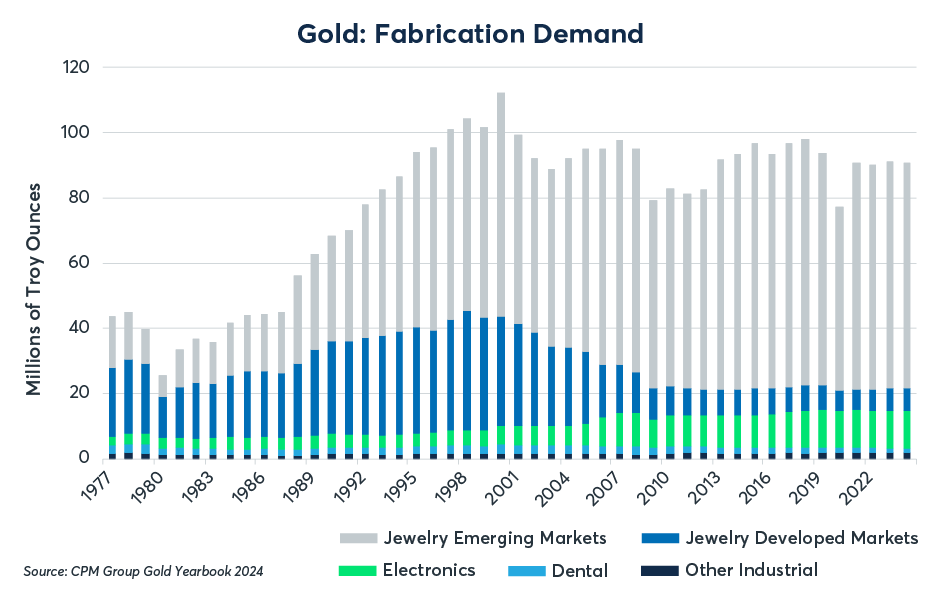

Ngược lại, nhu cầu chế tác vàng đã cho thấy kim loại quý này không bị ảnh hưởng bởi những phát triển công nghệ gần đây và vẫn bị chi phối chủ yếu bởi nhu cầu về trang sức. Điện tử, nha khoa và các ứng dụng khác chỉ chiếm 17% nguồn cung vàng khai thác hàng năm (Biểu đồ 6). Sự khác biệt về nhu cầu chế tác bạc và vàng nhấn mạnh rằng vàng được coi là kim loại nguyên chất hơn trong số hai kim loại quý.

Biểu đồ 6: Nhu cầu chế tác vàng vẫn duy trì ở mức ổn định

Vàng và chính sách tiền tệ toàn cầu

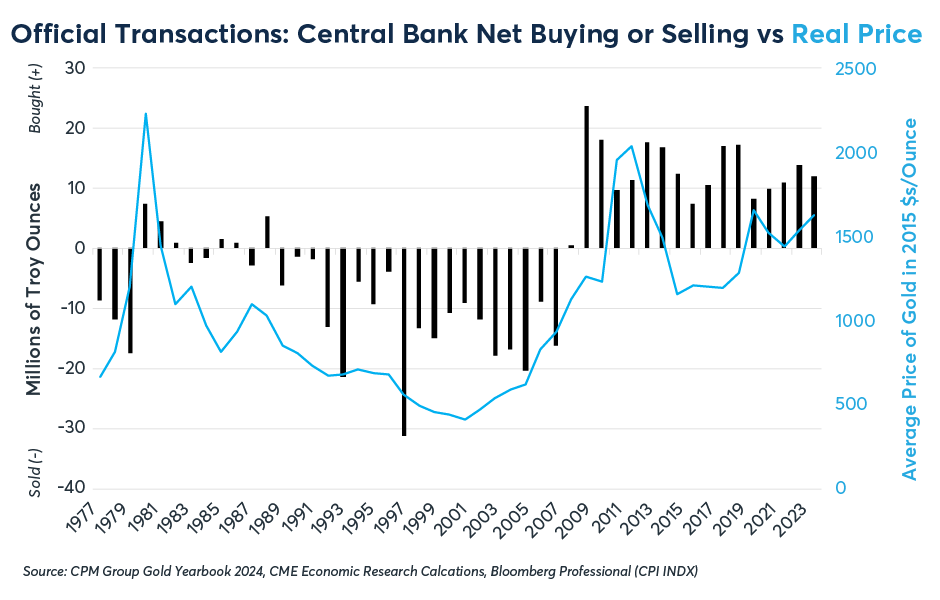

Thực tế, các ngân hàng trung ương trên thế giới coi vàng là tiền tệ và phần lớn trong số họ bỏ qua bạc (Biểu đồ 7). Các ngân hàng trung ương nắm giữ tổng cộng 36,700 tấn vàng, tương đương 1.2 tỷ ounce troy hoặc sản lượng khai thác toàn cầu trong 13 năm. Hơn nữa, các ngân hàng trung ương đã trở thành nhà mua ròng vàng hàng năm kể từ cuộc khủng hoảng tài chính toàn cầu.

Biểu đồ 7: Các ngân hàng trung ương đã trở thành nhà mua ròng vàng kể từ cuộc khủng hoảng tài chính toàn cầu

Việc các ngân hàng trung ương mua ròng vàng kể từ năm 2009 trái ngược hoàn toàn với xu hướng bán ròng của họ từ năm 1982 đến năm 2007. Việc tích trữ vàng của các ngân hàng trung ương cho thấy họ muốn có một tài sản cứng để bổ sung cho dự trữ ngoại hối của mình là đồng USD, Euro, Yên và các loại tiền tệ pháp định khác. Quan điểm này dường như được củng cố bởi các chương trình nới lỏng định lượng theo giai đoạn từ năm 2009 và việc tăng cường sử dụng các biện pháp trừng phạt tài chính. Hoạt động mua vàng của các ngân hàng trung ương tác động trực tiếp đến giá vàng, nhưng chỉ ảnh hưởng gián tiếp đến giá bạc thông qua thị trường vàng.

Động lực từ phía cung

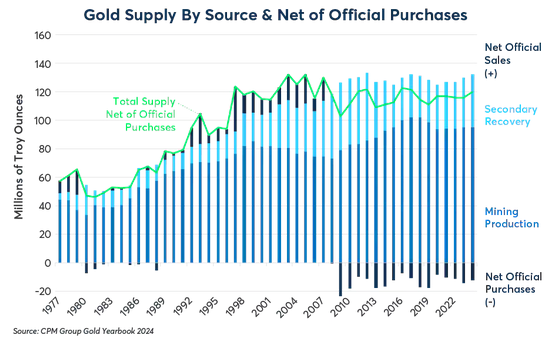

Hoạt động mua vàng của các ngân hàng trung ương đã làm giảm lượng vàng sẵn có cho công chúng. Trong thập kỷ qua, hoạt động mua vàng của các ngân hàng trung ương đã loại bỏ lượng vàng tương đương 8% - 20% nguồn cung mới khai thác ra khỏi thị trường vàng mỗi năm (Biểu đồ 8). Điều này cũng có thể lý giải tại sao tỷ giá vàng-bạc tăng đáng kể từ năm 2011 đến năm 2020 và tại sao, cho đến ngày nay, tỷ giá này vẫn duy trì ở mức gấp 2 lần so với năm 2011.

Biểu đồ 8: Các ngân hàng trung ương mua ròng vàng, nguồn cung vàng đã trì trệ kể từ năm 2003.

Tổng cung vàng ròng (không bao gồm hoạt động mua vào của chính phủ) đã chững lại kể từ năm 2003. Trong khi đó, sản lượng khai thác bạc đạt đỉnh vào năm 2016 và sản lượng khai thác vàng đạt đỉnh vào năm tiếp theo (Biểu đồ 9). Việc nguồn cung mới vào thị trường chậm hơn so với trước đây có thể là tín hiệu tích cực cho cả vàng và bạc.

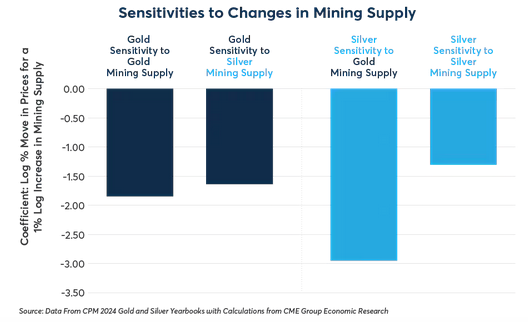

Biểu đồ 9: Vàng và bạc phản ứng tiêu cực với những thay đổi về nguồn cung khai thác của nhau

Phân tích kinh tế lượng của chúng tôi cho thấy giá vàng và bạc có mối tương quan nghịch biến với những thay đổi về nguồn cung khai thác của nhau. Trong giai đoạn từ 1974 đến 2023, trung bình, khi nguồn cung khai thác vàng giảm 1%, giá vàng tăng 1.9% và giá bạc tăng 3.0%. Ngược lại, khi nguồn cung khai thác bạc giảm 1%, giá của cả hai kim loại này tăng từ 1.3% đến 1.6% (Biểu đồ 10). Nguồn cung thứ cấp (từ vàng bạc tái chế) dường như phản ứng với giá thay vì tác động đến giá. Giá cao hơn khuyến khích tái chế nhiều hơn, nhưng kim loại tái chế không làm giảm giá vì nó không phải là nguồn cung kim loại mới cho thị trường.

Biểu đồ 10: Nguồn cung thứ cấp phản ứng với giá thay vì chi phối giá

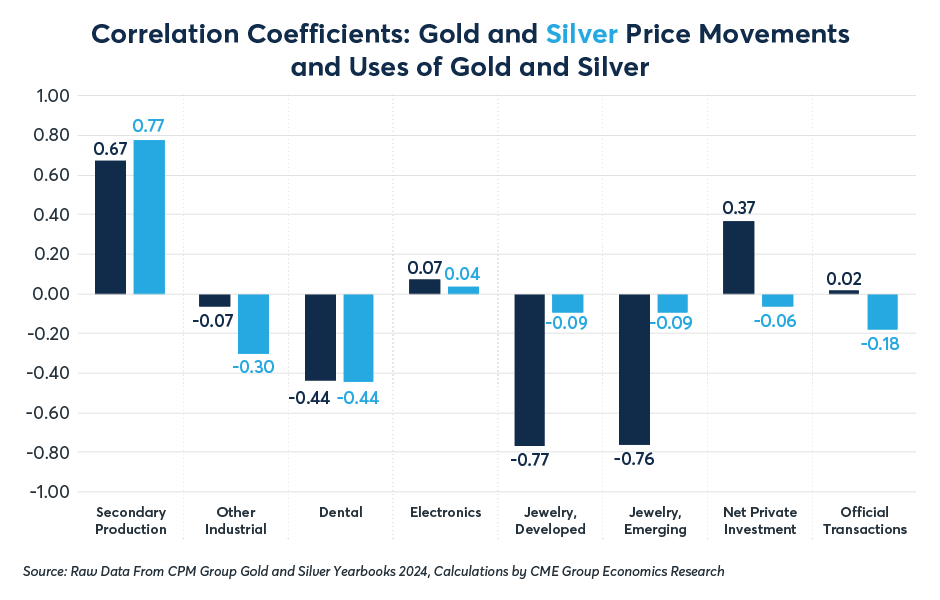

Sợi dây kết nối hai thị trường này chính là trang sức. Bởi vì vàng đắt hơn bạc 70 lần nên khi giá vàng tăng, nhu cầu về trang sức vàng giảm. Trong khi đó, nhu cầu trang sức bạc lại ít bị ảnh hưởng bởi giá cả do giá thành rẻ hơn nhiều. Vàng và bạc có thể được ví như một hệ sao đôi, trong đó cả hai sao đều quay quanh một trọng tâm chung hoặc barycenter (khối tâm hệ thiên thể). Vàng là ngôi sao lớn hơn, ổn định hơn và có ảnh hưởng mạnh hơn, nhưng nó không hoàn toàn miễn nhiễm với sức hút của bạc.

CME Group