Căng thẳng Nga - Ukraine và những rủi ro cho kinh tế toàn cầu?

Tú Đỗ

Senior Economic Analyst

Những hy vọng về sự phục hồi mạnh mẽ của kinh tế toàn cầu thời hậu Covid-19 bỗng chốc vỡ vụn trước sự leo thang căng thẳng quân sự giữa Nga và Ukraine vừa qua.

Mâu thuẫn giữa Nga và Ukraine có thể sẽ trở thành cuộc xung đột lớn nhất tại lục địa già kể từ sau Thế chiến thứ 2 và bỗng chốc vỡ vụn những hy vọng về sự phục hồi mạnh mẽ của kinh tế toàn cầu sau đại dịch Covid-19, ít nhất là trong ngắn hạn. Việc quân đội Nga tiến vào lãnh thổ của Ukraine vào hôm Thứ 5 tuần trước đã làm chao đảo thị trường tài chính toàn cầu và được dự báo sẽ làm trầm trọng hơn vấn đề lạm phát và đứt gãy chuỗi cung ứng hiện tại.

Những biện pháp trừng phạt từ phương Tây chắc chắn sẽ gây ảnh hưởng trực tiếp tới các hoạt động kinh tế có liên quan tới Nga, tuy nhiên mức độ nghiêm trọng thật sự sẽ đến từ những tác động gián tiếp lên tâm lý doanh nghiệp và người tiêu dùng cũng như thị trường hàng hóa toàn cầu. Thậm chí nếu áp lực tăng của giá năng lượng tiếp tục duy trì, nền kinh tế toàn cầu hoàn toàn có thể rơi vào cuộc khủng hoảng thứ 2 trong vòng 3 năm trở lại đây.

Vậy mức độ nghiêm trọng của cuộc xung đột hiện tại có thể leo thang đến mức nào?

Hiện vẫn chưa rõ Tổng thống Nga Putin đang muốn hướng tới một kịch bản cuối cùng ra sao. Các nhà phân tích đã liệt kê ra một loạt các kịch bản từ việc lập chính phủ mới thân Nga tại thủ đô Kiev cho tới khả năng tiếp tục tiến quân sâu hơn vào Châu Âu.

Dưới đây là biểu đồ ước lượng mức độ thiệt hại đối với kinh tế các quốc gia do ảnh hưởng bởi xung đột Nga - Ukraine

Sức chống đỡ của thị trường trước biến động địa chính trị?

Thị trường tài chính toàn cầu đã đột ngột sụt giảm vào hôm Thứ 5 khi chiến sự nổ ra tuy vậy mức độ vẫn chưa quá cực đoan. Điều này cho thấy thị trường đã có phần bất ngờ trước quyết định của ông Putin nhưng vẫn chưa tin vào kịch bản xấu nhất là một cuộc khủng hoảng tài chính toàn diện. Dư địa cho rủi ro suy giảm vẫn còn hiện hữu với những tác động tiêu cực tới tâm lý doanh nghiệp và người tiêu dùng toàn cầu.

Neil Shearing, kinh tế trưởng tại Capital Economics, nhận định rằng mặc dùng đã có sự bán tháo trên thị trường chứng khoán, mức giảm của lợi suất TP và chênh lệch giữa lợi suất TPCP với TP thông thường lại không mở rộng quá mạnh. Điều này cho thấy thị trường chưa rơi vào trạng thái hoảng loạn và chưa nghĩ tới kịch bản chiến tranh lan rộng ra toàn Châu Âu.

Niềm tin của người dân và doanh nghiệp liệu có bị ảnh hưởng?

Một điều quan trọng đối với kinh tế toàn cầu đó là liệu người dân và doanh nghiệp có trở nên thận trọng hơn, giảm chi tiêu và tăng tiết kiệm trước những diễn biến vừa qua. Ian Shepherdon, kinh tế trưởng tại Pantheon Macroeconomics, nhận định rằng việc tăng trưởng toàn cầu chậm lại là điều không thể tránh khỏi khi niềm tin của người tiêu dùng bị suy yếu.

Các nhà kinh tế học đang điều chỉnh tăng dự báo đối với lạm phát toàn cầu trong năm 2022

Các nhà kinh tế học cũng cảnh báo về áp lực lên chuỗi cung ứng khi Nga cũng đóng một vai trò quan trọng dù cho không được biết tới rộng rãi, ví dụ như sản xuất các nguyên liệu thô quan trọng. Nga cung cấp khoảng 40% lượng palladium trên toàn cầu, đây là vật liệu quan trọng trong việc chế tạo các phương tiện chạy bằng xăng lẫn bằng điện.

Mối lo ngại giá năng lượng và bức tranh lạm phát

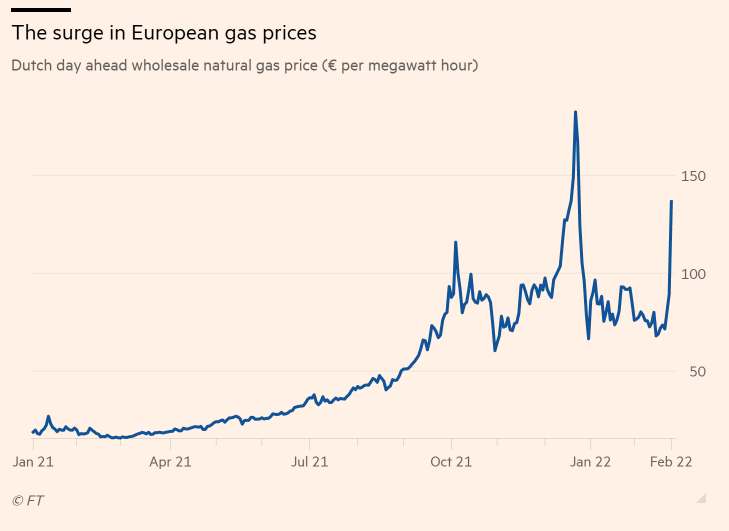

Châu Âu phụ thuộc rất lớn vào khí đốt từ Nga và hiện khó có thể nhanh chóng tìm nguồn thay thế nếu các đường ống hiện tại bị cắt đứt. Tuy nhiên, với việc mùa đông đã sắp sửa đi qua và lượng tồn kho tại Châu Âu đã tăng lên đáng kể, vấn đề về khí đốt có thể sẽ trở nên bớt nghiêm trọng hơn, ít nhất là trong ngắn hạn.

Mối lo ngại lớn hơn đó là tác động trực tiếp tới giá dầu mỏ, khí đốt và các loại hàng hóa khác. Xu hướng tăng vọt trở lại có thể sẽ gây áp lực lên lạm phát và tác động trực tiếp tới người tiêu dùng.

Giá khí đốt tại Châu Âu tăng mạnh

Neil Shearing đến từ Capital Economics cho biết mô hình của ông chỉ ra rằng trong kịch bản xấu nhất giá dầu có thể sẽ tăng lên mức 120 - 140 USD/thùng. Và nếu tình trạng này duy trì cho tới hết năm nay, chúng ta có thể thấy giá khí đốt tự nhiên tại Châu Âu tăng lên tương ứng và khiến lạm phát tại các nước phát triển tăng thêm khoảng 2%. Điều này có thể sẽ gây thêm áp lực cho các NHTW phải tăng lãi suất mạnh mẽ hơn nữa trong năm nay.

Financial Times