Cập nhật dự báo FX sau chiến thắng của Tổng thống Trump

Tạ Thị Giang

Junior Analyst

Các dự báo lần này cho thấy đồng USD mạnh lên đáng kể so với trước đây. Cụ thể, trong nhóm G10, các dự báo của chúng tôi cho thấy đồng USD mạnh hơn trung bình khoảng 8% so với các dự báo trước đó khi giả định Kamala Harris chiến thắng.

Trong báo cáo Dự báo FX được công bố vào ngày 1/11, chúng tôi đã đưa ra các dự báo tỷ giá dựa trên giả định Kamala Harris thắng cử Tổng thống Mỹ, đồng thời chỉ rõ các mức biến động của đồng USD nếu Donald Trump chiến thắng. Hôm nay, chúng tôi công bố toàn bộ dự báo mới về FX và hàng hóa sau chiến thắng của Trump. Như đã nêu trong báo cáo ngày 1/11, các dự báo lần này cho thấy đồng USD mạnh lên đáng kể so với trước đây. Cụ thể, trong nhóm G10, các dự báo của chúng tôi cho thấy đồng USD mạnh hơn trung bình khoảng 8% so với các dự báo trước đó khi giả định Kamala Harris chiến thắng.

Dự báo mới của chúng tôi cho thấy, đối với nhiều đồng tiền, đồng USD sẽ đạt đỉnh trong nửa đầu năm tới khi ông Trump chính thức xác nhận thực hiện các chính sách đã đề xuất trong chiến dịch tranh cử. Các chính sách này bao gồm tăng thuế nhập khẩu, trục xuất người nhập cư bất hợp pháp, và thúc đẩy các chính sách tài khóa mở rộng. Với chiến thắng áp đảo của Trump trong cuộc bầu cử, chúng tôi giả định rằng việc áp thuế sẽ được triển khai mạnh mẽ, mặc dù không ngay lập tức đạt mức 60% đối với Trung Quốc và 10%-20% đối với tất cả các mặt hàng nhập khẩu khác như ông Trump từng đề xuất. Tuy nhiên, ông Trump sẽ tiếp tục nhấn mạnh ý định hành động quyết liệt hơn, khiến thị trường tài chính phản ứng mạnh mẽ, và đồng USD có khả năng đạt mức đỉnh vào quý 1 năm 2025 hoặc đầu quý 2. Chính sách tài khóa cũng sẽ được chú trọng, với động thái thúc đẩy việc gia hạn các biện pháp cắt giảm thuế theo Đạo luật TCJA 2017.

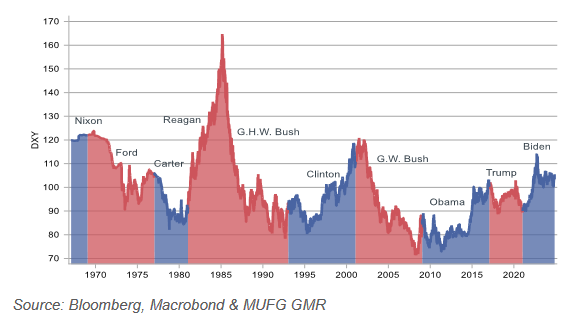

Tuy nhiên, bối cảnh vĩ mô hiện tại rất khác so với nhiệm kỳ đầu của Trump. Nền kinh tế đang ở giai đoạn cuối chu kỳ, Cục Dự trữ Liên bang (Fed) đang cắt giảm lãi suất, trong khi các biện pháp tài khóa không tạo ra động lực mạnh như giai đoạn 2018-2019. Đường cong OIS cho thấy Fed dự kiến chỉ cắt giảm lãi suất 60 bps, còn Ngân hàng Trung ương Châu Âu (ECB) có thể cắt giảm tới 140 bps. Chúng tôi dự đoán đồng USD sẽ suy yếu nhẹ từ mức đỉnh trong nửa cuối năm 2025. Xét theo chỉ số tỷ giá thực (REER), đồng USD hiện đang ở mức cao chưa từng thấy vào thời điểm bầu cử tổng thống kể từ năm 1984, điều này sẽ hạn chế khả năng tăng giá thêm của đồng tiền này.

Biểu đồ 1: Hiệu suất đồng USD (DXY) dưới thời các tổng thống Mỹ

USD: Dự báo USD/G10 tăng mạnh khoảng 7-8%

Trong phân tích kịch bản về chiến thắng của Trump trước thềm bầu cử Mỹ, chúng tôi ước tính rằng đồng USD có thể tăng khoảng 2-3% trong 24-48 giờ đầu tiên. Tuy nhiên, do một số hoạt động thanh lý vị thế, mức tăng này không xảy ra trong khoảng thời gian dự đoán. Dù vậy, tính theo chỉ số DXY, đồng USD hiện đã mạnh hơn 2.3% kể từ khi thị trường đóng cửa vào ngày 5 tháng 11. Chúng tôi vẫn đánh giá rằng trong dài hạn, chiến thắng của Trump có thể dẫn đến kịch bản đồng USD tăng khoảng 7-8% so với mức dự báo trong trường hợp Harris giành chiến thắng. Điều này đồng nghĩa với việc đồng USD có thể tiếp tục tăng giá trước lễ nhậm chức của Tổng thống đắc cử Trump vào ngày 20 tháng 1, khi các lựa chọn nội các và tuyên bố của ông có khả năng củng cố kỳ vọng của thị trường về việc Trump sẽ thực hiện các cam kết trong chiến dịch tranh cử. Chiến thắng toàn diện tại 7 bang dao động và dẫn đầu về số phiếu phổ thông sẽ chỉ càng thúc đẩy Trump hiện thực hóa những cam kết quan trọng trong chiến dịch của mình.

Chúng tôi đang cập nhật dự báo của mình và giả định rằng đảng Cộng hòa sẽ giành chiến thắng tại Hạ viện, qua đó đạt được một kết quả áp đảo. Dựa trên các ghế Hạ viện chưa được công bố và xu hướng nghiêng về đảng Cộng hòa, số ghế Hạ viện dự kiến sẽ rơi vào khoảng 220-221, mang lại đa số sít sao từ 2-3 ghế. Với lợi thế nhỏ như vậy, chính quyền Trump có thể sẽ tập trung nhiều hơn vào các chính sách thuế và tài khóa, vì đa số này khá mong manh. Lợi thế lớn từ chiến thắng bầu cử giúp ông Trump ít phải đối mặt với sự phản đối ở giai đoạn đầu. Scott Bessent hiện là ứng cử viên hàng đầu cho vị trí Bộ trưởng Tài chính, trong khi có thông tin rằng Robert Lighthizer đã được đề nghị đảm nhận lại vai trò Đại diện Thương mại Hoa Kỳ. Các đề cử khác (Marco Rubio làm Ngoại trưởng; Linda McMahon làm Bộ trưởng Thương mại) cho thấy những người trung thành và ủng hộ mạnh mẽ ông Trump đang được bổ nhiệm vào các vị trí cấp cao, thể hiện quyết tâm thực hiện các cam kết trong chiến dịch ngay từ đầu. Scott Bessent đã nhắc đến việc sử dụng thuế quan thương mại như một công cụ đàm phán và gợi ý chiến lược "leo thang để giảm căng thẳng", cho thấy khả năng khởi đầu bằng những biện pháp thuế quan mạnh mẽ hơn. Đây là một rủi ro có thể làm gia tăng biến động tỷ giá hối đoái và tiếp tục thúc đẩy giá trị đồng USD. Chúng tôi chắc chắn không kỳ vọng rằng các chính sách thuế quan sẽ bị bỏ qua trong nhiệm kỳ đầu tiên, đặc biệt khi các biện pháp thuế quan đầu tiên chỉ được thực hiện từ tháng 1 năm 2018.

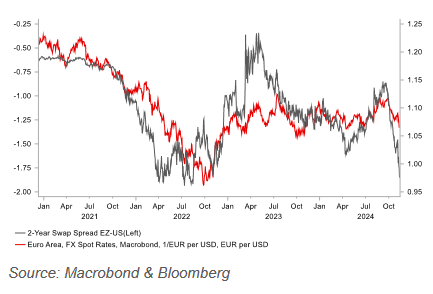

Biểu đồ 2: EUR/USD so với chênh lệch hoán đổi lãi suất 2 năm giữa khu vực đồng Euro và Mỹ

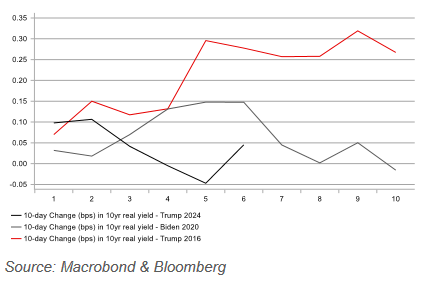

Biểu đồ 3: Thay đổi lợi suất thực trong 10 ngày sau bầu cử

Mặc dù chúng tôi kỳ vọng việc áp thuế quan sẽ bắt đầu sớm hơn so với nhiệm kỳ đầu của Trump, nhưng các báo cáo truyền thông ở Mỹ cho thấy trọng tâm ban đầu của Trump có thể sẽ là vấn đề nhập cư. Trump đã hứa sẽ tiến hành trục xuất hàng loạt, điều này chúng tôi cho rằng sẽ rất khó đạt được. Mục tiêu chính trong chính sách thuế và tài chính sẽ là gia hạn Đạo luật Cắt giảm Thuế và Việc làm năm 2017 (Tax Cuts & Jobs Act) nhằm tránh việc hết hiệu lực vào ngày 31 tháng 12 năm 2025. Đây là một phần rất tốn kém trong kế hoạch của Trump, chỉ đảm bảo duy trì tình trạng hiện tại và sẽ không tạo ra tác động tài chính như các biện pháp của TCJA 2017 đã có đối với tăng trưởng trong năm 2018-2019.

Về cơ bản, việc tăng thuế quan đối với tất cả các mặt hàng nhập khẩu, thực hiện chương trình trục xuất hàng loạt và mở rộng chính sách tài khóa cùng các cắt giảm thuế đều mang tính lạm phát. Với chiến thắng mạnh mẽ trong cuộc bầu cử, Trump có quyền triển khai một số chính sách này. Do đó, Fed sẽ cắt giảm lãi suất ít hơn so với dự báo trước đây (hiện nay, chúng tôi dự báo một lần cắt giảm 25 bps mỗi quý cho đến cuối năm 2025) và lợi suất trái phiếu kỳ hạn 10 năm của Mỹ sẽ cao hơn. Tuy nhiên, lạm phát hiện nay cao hơn nhiều so với năm 2016 (trung bình 12 tháng trước bầu cử là 3.1% so với chỉ số CPI đầu năm là 0.9%). Một sự khác biệt lớn giữa phản ứng ban đầu của thị trường năm 2024 so với năm 2016 là lợi suất thực hiện nay hầu như không thay đổi. Trong ba ngày giao dịch đầu tiên của năm 2016, lợi suất thực đã tăng 27 bps. Ngoài ra, có vẻ như nguy cơ về sự can thiệp vào chính sách của Fed sẽ cao hơn và Trump có thể sẽ thay thế Powell vào năm 2026. Trump muốn có ảnh hưởng lớn đối với quyết định của Fed và điều này có thể là nguyên nhân dẫn đến việc bán đồng USD vào cuối nhiệm kỳ của Trump. Kinh tế Mỹ cũng đang chậm lại và Fed có thể vẫn sẽ tiếp tục cắt giảm lãi suất. Vì vậy, mặc dù chúng tôi đang điều chỉnh mức giá đồng USD lên cao hơn, nhưng chúng tôi dự đoán đồng USD sẽ đạt đỉnh trong nửa đầu năm sau trước khi có sự giảm giá nhẹ trong thời gian tới.

Dầu thô: Xu hướng giá dầu sẽ đi xuống cho đến khi có nhiệm kỳ tổng thống Trump 2.0

Sự tăng giá dầu trong những ngày trước cuộc bầu cử Mỹ, do căng thẳng địa chính trị gia tăng ở Trung Đông và việc OPEC+ trì hoãn việc tăng sản lượng thêm một tháng, đã giảm bớt khi các nhà giao dịch tập trung vào thực tế của chính quyền Trump 2.0. Nếu nhìn một cách đơn giản, chính sách của Trump mang lại lợi thế cho giá dầu thông qua (1) các chính sách hỗ trợ sản xuất dầu, (2) nhu cầu dầu yếu hơn do thuế quan cao hơn, và (3) đồng USD mạnh hơn. Điều này được thể hiện rõ khi Trump đề cập đến năng lượng trong bài phát biểu nhậm chức của mình, tuyên bố: "Hãy để tôi lo dầu mỏ, chúng ta có nhiều dầu và khí lỏng hơn bất kỳ quốc gia nào trên thế giới."

Mặc dù việc nắm giữ các vị thế dầu Long có thể có giá trị nhất định nhờ vào lợi ích phòng ngừa rủi ro từ các cú sốc địa chính trị kéo dài, đặc biệt là trong giai đoạn tổng thống Mỹ sắp mãn nhiệm (từ ngày 5 tháng 11 đến ngày nhậm chức vào 20 tháng 1 năm 2025), sự chú ý của nhà đầu tư rõ ràng đã chuyển sang những rủi ro giảm giá do nguồn cung dầu thừa lớn trong năm 2025. Do đó, việc định vị (theo chỉ số tiền được quản lý ròng (net managed money) và định giá (so với mô hình giá trị hợp lý dựa trên hàng tồn kho (inventory-based fair value model) trong ngành dầu vẫn ở mức rất thấp. Điều này không để lại nhiều hỗ trợ giá, khi rủi ro về nguồn cung dầu thừa trong năm 2025 ngày càng rõ ràng, điều này có thể dẫn đến một đồng USD mạnh hơn trong tương lai, kéo theo một yếu tố cản trở nữa đối với giá dầu.

Từ góc độ giá cả, chúng tôi nhận thấy lo ngại về cung vượt cầu trong năm 2025 sẽ tiếp tục ảnh hưởng đến mức giá, vì vậy chúng tôi đã điều chỉnh phạm vi giá dầu Brent xuống còn 65-80 USD/thùng (so với 70-85 USD/thùng trước đây). Do đó, chúng tôi dự báo giá dầu Brent trung bình sẽ là 75 USD/thùng trong Quý 4 năm 2024 (so với 84 USD/thùng trước đây) và 73 USD/thùng trong năm 2025 (so với 80 USD/thùng trước đây).

Nhìn chung, chúng tôi nhận định rủi ro đối với dự báo giá dầu mới, vốn đã được hạ thấp, có xu hướng tiếp tục giảm thêm. Điều này xuất phát từ năng lực dự trữ ~6 triệu thùng/ngày (b/d) của OPEC+, các nguy cơ căng thẳng thương mại, và khả năng OPEC+ sẽ đưa lượng dầu đã cắt giảm trở lại thị trường vào năm 2025. Thực tế, trong kịch bản nhu cầu dầu của Trung Quốc giữ nguyên, Mỹ áp mức thuế 10% lên toàn bộ hàng hóa nhập khẩu, và/hoặc OPEC+ hoàn toàn đảo ngược mức cắt giảm sản lượng 2.2 triệu thùng/ngày (b/d) hiện tại vào tháng 11/2025, giá dầu Brent có thể giảm xuống ngưỡng 60 USD/thùng. Hơn nữa, dù không phải là kịch bản cơ sở của chúng tôi và xác suất xảy ra thấp, trong trường hợp xảy ra suy thoái kinh tế và OPEC+ phản ứng bằng cách tiếp tục cắt giảm sản lượng, giá dầu Brent có thể giảm xuống vùng 50 USD/thùng.

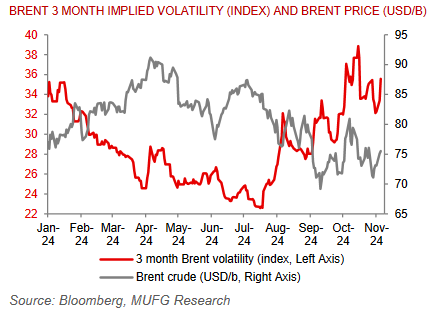

Biểu đồ 4: Chỉ số biến động ngầm của giá dầu đang tăng nhẹ do rủi ro "Trump 2.0" và nhiều bất định xung quanh

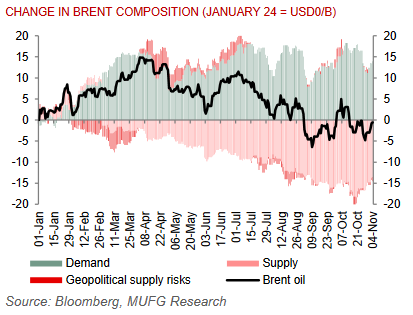

Biểu đồ 5: Các ước tính mô hình hóa chỉ đưa ra một mức độ ảnh hưởng không đáng kể đối với các rủi ro nguồn cung địa chính trị hiện nay

MUFG