Chiến lược giao dịch trên thị trường ngoại hối và hàng hóa quý IV năm 2024: Cơ hội vàng trong biến động toàn cầu

Ngọc Lan

Junior Editor

Quý III năm 2024 đánh dấu một bước ngoặt quan trọng đối với đồng USD. Thị trường tài chính chứng kiến một sự chuyển biến ngoạn mục trong nhận định: từ kỳ vọng lãi suất Mỹ sẽ duy trì ở mức cao trong thời gian dài vào đầu quý, đến việc Fed bất ngờ khởi động chu kỳ nới lỏng tiền tệ vào tháng 9 với một đòn bẩy mạnh mẽ - cắt giảm 50 bps.

Đồng USD sẽ tiếp tục suy yếu sau khi Fed bắt đầu chu kỳ cắt giảm lãi suất mạnh mẽ

Những lo ngại về sự suy yếu của thị trường lao động Mỹ nhanh chóng trở thành tâm điểm, thúc đẩy kỳ vọng về việc Fed sẽ tiếp tục giảm lãi suất, từ đó gây áp lực giảm đồng thời lên cả lãi suất và giá trị đồng USD.

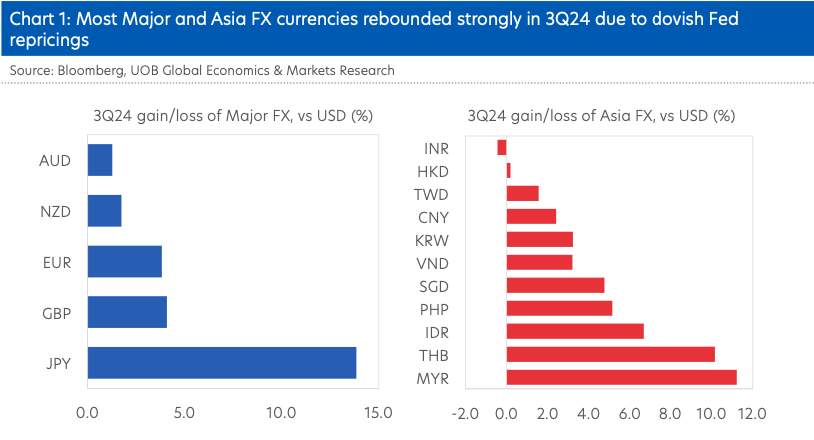

Các đồng tiền chính và tiền tệ châu Á phục hồi mạnh trong quý III/2024 nhờ Fed cắt giảm lãi suất

Chỉ số DXY chứng kiến sự sụt giảm đáng kể, gần 5% trong quý III/2024, xuống mức 100.6 điểm. Điều này không chỉ xóa sạch những thành quả tăng trưởng từ đầu năm mà còn đánh dấu một bước lùi đáng kể. Song song với đó, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm cũng lao dốc mạnh, giảm 113 bps xuống 3.62% - mức giảm theo quý mạnh nhất kể từ quý I/2020, thời điểm Fed phải đối mặt với cuộc khủng hoảng do đại dịch Covid-19.

Có thể nói, kỷ nguyên thống trị của đồng USD (bắt đầu từ năm 2021) đang dần khép lại. Một cách chậm rãi nhưng chắc chắn, đồng USD đang trên con đường trở về mức cân bằng mới trong những quý tới, khi chu kỳ cắt giảm lãi suất của Fed bước vào giai đoạn then chốt.

Trong quý III năm 2024, thị trường ngoại hối châu Á đã chứng kiến một làn sóng tăng trưởng ấn tượng. Chỉ số Đồng Đô la Châu Á (Asian Dollar Index) đã ghi nhận mức tăng mạnh mẽ nhất kể từ quý IV năm 2023, phản ánh sự phục hồi đáng kể của các đồng tiền trong khu vực so với đồng USD. Động lực chính cho sự chuyển biến này đến từ việc lợi thế lãi suất của đồng USD dần suy giảm, khi Fed bước vào chu kỳ nới lỏng tiền tệ.

Trong bối cảnh này, các nhà đầu tư quốc tế đã nhanh chóng chuyển hướng, đổ vốn mạnh mẽ vào thị trường trái phiếu chính phủ của các nền kinh tế mới nổi như Indonesia, Malaysia và Thái Lan. Dòng vốn này không chỉ thúc đẩy giá trị các đồng tiền trong khu vực mà còn báo hiệu một xu hướng đầy triển vọng cho tương lai. Chúng tôi tin rằng, với đà tăng trưởng hiện tại của dòng vốn đầu tư danh mục vào thị trường mới nổi châu Á, các đồng tiền khu vực sẽ tiếp tục ghi nhận những bước tiến đáng kể trong những quý tới.

Tuy nhiên, vẫn còn những lo ngại dai dẳng về sự phục hồi không đồng đều của nền kinh tế Trung Quốc, cùng với những bất ổn xoay quanh cuộc bầu cử Mỹ vào tháng 11, có thể tạo ra những biến động khó lường trong ngắn hạn. Điều này đòi hỏi các nhà đầu tư phải luôn giữ thái độ thận trọng và linh hoạt trong chiến lược của mình.

Chiến lược ngoại hối chủ đạo: DXY dự kiến sẽ chạm ngưỡng quan trọng

Trong bối cảnh toàn cầu đầy biến động, chỉ số DXY được dự đoán sẽ giảm xuống dưới mốc then chốt 100 điểm trong quý IV năm 2024. Kỳ vọng về chính sách tiền tệ của Fed tiếp tục đóng vai trò quyết định trong việc định hình xu hướng của đồng USD. Sau động thái cắt giảm mạnh mẽ 50 bps vào tháng 9, chúng tôi dự báo Fed sẽ tiếp tục giảm thêm 50 bps trong phần còn lại của năm 2024. Xu hướng này được kỳ vọng sẽ kéo dài sang năm 2025 với mức cắt giảm bổ sung 100 bps, đưa lãi suất cuối cùng xuống mức 3.25% vào đầu năm 2026. Đáng chú ý, thị trường lao động Mỹ đang bước vào giai đoạn đầu của một chu kỳ suy giảm. Điều này mở ra khả năng Fed có thể phải can thiệp mạnh tay hơn nữa nếu tình hình việc làm trở nên nghiêm trọng hơn dự kiến, dẫn đến việc thị trường có thể định giá thêm nhiều đợt cắt giảm lãi suất trong tương lai.

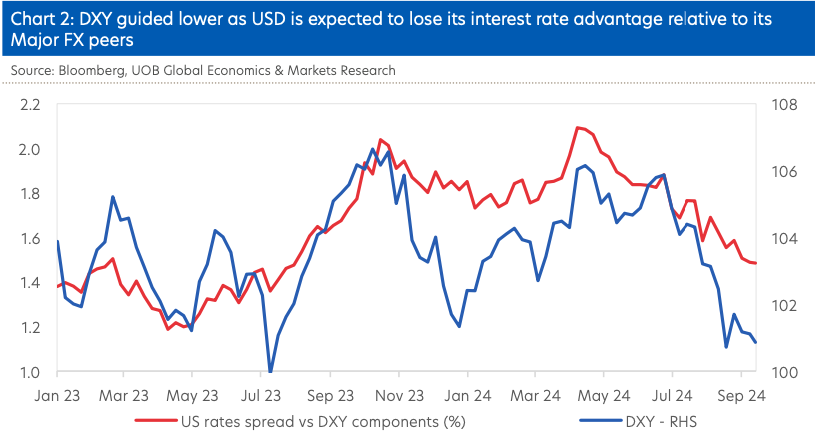

Chỉ số DXY giảm khi USD dự kiến mất lợi thế lãi suất so với các đồng tiền chính khác

Bất chấp những tổn thất đáng kể đã ghi nhận từ đầu năm, chỉ số DXY vẫn đang đối mặt với áp lực giảm đáng kể. Các chuyên gia dự đoán rằng DXY sẽ phá vỡ ngưỡng hỗ trợ quan trọng 100 điểm vào cuối năm nay, đánh dấu một bước ngoặt lịch sử trên thị trường ngoại hối toàn cầu.

Kỷ nguyên thống trị của đồng USD, bắt đầu từ năm 2021, đang cho thấy những dấu hiệu rõ ràng của sự kết thúc. Sự chuyển hướng mang tính bước ngoặt của Fed đã tạo ra một làn sóng thay đổi trong chênh lệch lãi suất và vị thế đầu tư trong không gian ngoại tệ chủ chốt. Xu hướng này dự kiến sẽ tiếp diễn trong những quý tới, khi chu kỳ nới lỏng tiền tệ của Fed bắt đầu hiện hữu rõ nét.

Đáng chú ý, tâm lý thị trường đang chứng kiến một sự chuyển biến quan trọng. Các nhà đầu tư toàn cầu ngày càng tin tưởng rằng thời kỳ hoàng kim của đồng USD đã qua đi. Điều này có thể dẫn đến một làn sóng mới trong việc phòng ngừa rủi ro tỷ giá cho các tài sản định giá bằng USD, tiếp tục tạo áp lực lên đồng tiền này.

Tuy nhiên, khi cuộc bầu cử Mỹ vào tháng 11 đang đến gần, những lo ngại về chính sách lạm phát tiềm tàng của ứng cử viên Donald Trump có thể gây ra những biến động bất ngờ, buộc thị trường phải đánh giá lại kỳ vọng về lãi suất và giá trị của đồng USD.

Trong bối cảnh đó, đồng Euro và Bảng Anh đã thể hiện sức mạnh đáng kể. Sau một đợt tăng giá ấn tượng trong quý III năm 2024, cả hai đồng tiền này đã ghi nhận mức tăng trưởng dương so với đồng USD từ đầu năm đến nay, với Bảng Anh dẫn đầu trong nhóm G-10. Sự phục hồi này được hỗ trợ bởi sự gia tăng đột biến trong chênh lệch lãi suất giữa EU-Mỹ và Anh-Mỹ, cùng với sự thay đổi vị thế đầu tư trên các cặp tiền tệ EUR/USD và GBP/USD.

Nhìn về tương lai, chính sách tiền tệ tương đối giữa Fed và các đối tác châu Âu - ECB và BoE - tiếp tục là nền tảng cho triển vọng tích cực của EUR/USD và GBP/USD. Tuy nhiên, vẫn tồn tại rủi ro rằng Fed có thể phải thực hiện nhiều đợt cắt giảm lãi suất hơn dự kiến nếu tình trạng suy giảm của thị trường lao động Mỹ trở nên nghiêm trọng hơn. Ngược lại, BoE đã bày tỏ thái độ thận trọng, nhấn mạnh việc họ sẽ không vội vàng trong việc cắt giảm lãi suất quá nhanh hoặc quá mạnh. Dựa trên những phân tích này, chúng tôi đưa ra dự báo cập nhật cho tỷ giá EUR/USD như sau: 1.13 trong quý IV/2024, 1.15 trong quý I/2025, 1.16 trong quý II/2025 và 1.17 trong quý III/2025. Đối với GBP/USD, các dự báo tương ứng là 1.34, 1.36, 1.38 và 1.40 cho cùng kỳ.

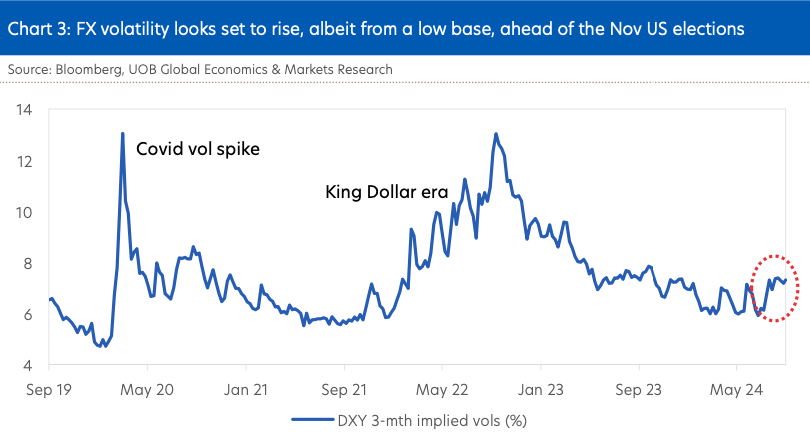

Biến động tỷ giá dự kiến tăng từ mức thấp trước cuộc bầu cử Mỹ tháng 11

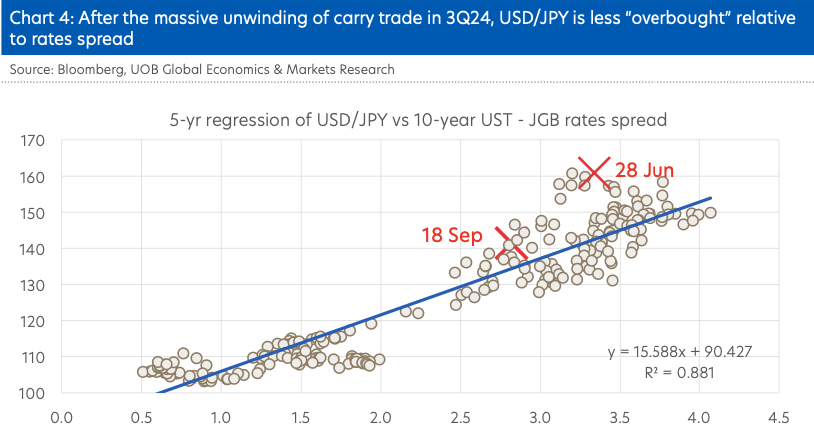

Trong bối cảnh thị trường tài chính đầy biến động, cặp tiền tệ USD/JPY đã chứng kiến một sự sụt giảm đáng kể từ 161 xuống 143 trong quý III năm 2024. Tuy nhiên, các chuyên gia vẫn dự đoán xu hướng giảm này sẽ tiếp diễn, dù với tốc độ chậm rãi hơn. Nguyên nhân chính là do phần lớn các giao dịch carry trade đồng Yên Nhật - vốn đã tạo ra áp lực mạnh lên tỷ giá - có thể đã được giải tỏa trong giai đoạn từ cuối tháng 7 đến đầu tháng 8.

Sự phân kỳ trong chính sách tiền tệ giữa Fed và BoJ tiếp tục là yếu tố then chốt định hình triển vọng của cặp tiền tệ này. Trong khi Fed đang thể hiện khuynh hướng nới lỏng, BoJ lại có xu hướng thắt chặt.

Dựa trên những phân tích, chúng tôi đưa ra dự báo cập nhật cho USD/JPY như sau: 141 trong quý IV/2024, 138 trong quý I/2025, 135 trong quý II/2025 và 133 trong quý III/2025. Tuy nhiên, điều quan trọng cần lưu ý là có hai yếu tố rủi ro có thể đẩy nhanh tốc độ suy giảm của USD/JPY vượt quá dự đoán hiện tại, đó là sự trở lại của đồng Yên với vai trò tiền tệ trú ẩn an toàn, kịch bản này có thể xảy ra nếu nền kinh tế Mỹ rơi vào suy thoái thay vì "hạ cánh mềm" như dự kiến và sự thay đổi chiến lược của các công ty bảo hiểm nhân thọ Nhật Bản, nếu họ quyết định hồi hương vốn hoặc tăng cường biện pháp phòng ngừa rủi ro cho tài sản Mỹ, điều này có thể tạo ra áp lực đáng kể lên tỷ giá USD/JPY.

Trong khi đó, các đồng tiền gắn liền với hàng hóa, đặc biệt là đồng AUD, đang phải đối mặt với nhiều thử thách trên thị trường ngoại hối G-10. Trong quý III/2024, tỷ giá AUD/USD chỉ tăng nhẹ khoảng 1%, đạt mức 0.6760. Sự ảm đạm này có nguyên nhân sâu xa từ hai yếu tố chính là sự sụt giảm của giá hàng hóa với chỉ số S&P GSCI - thước đo quan trọng của giá hàng hóa toàn cầu - đã chạm mức thấp nhất trong 3 năm qua và sự phục hồi chậm chạp của nền kinh tế Trung Quốc - vốn đã tạo ra áp lực đáng kể lên đồng AUD và làm lu mờ tác động tích cực từ chính sách thắt chặt tiền tệ của RBA so với các đối tác G-10.

Trong ngắn hạn, những bất ổn liên quan đến Trung Quốc và cuộc bầu cử Mỹ có thể sẽ tiếp tục kìm hãm đà tăng của AUD/USD, giữ nó dưới ngưỡng kháng cự quan trọng 0.69. Dựa trên những phân tích này, chúng tôi đưa ra dự báo cho AUD/USD như sau: 0.68 trong quý IV/2024, 0.69 trong quý I/2025, 0.70 trong quý II/2025 và 0.71 trong quý III/2025.

Sau đợt thanh lý mạnh giao dịch carry trade trong quý III/2024, tỷ giá USD/JPY ít bị mua quá mức hơn

Vàng

Hướng tới đỉnh cao 3,000 USD/ounce vào quý III/2025 trong bối cảnh Fed khởi động chu kỳ hạ lãi suất

Vàng tiếp tục khẳng định vị thế vượt trội trong quý vừa qua, tạo nên một đà tăng ngoạn mục từ mức 2,330 USD/oz đầu tháng 7, vươn lên đỉnh cao trên 2,500 USD/oz vào cuối tháng 9. Điều đáng chú ý là sự bứt phá mạnh mẽ này của vàng diễn ra trong một môi trường ít biến động, ngay cả khi thị trường chứng khoán và trái phiếu trải qua những cơn sóng gió trong tháng 8, do tác động từ việc giảm đột ngột giao dịch carry trade đồng Yên. Qua đó, vàng một lần nữa khẳng định vai trò là lá chắn đáng tin cậy, giúp đa dạng hóa và bảo vệ danh mục đầu tư trong quý III năm 2024.

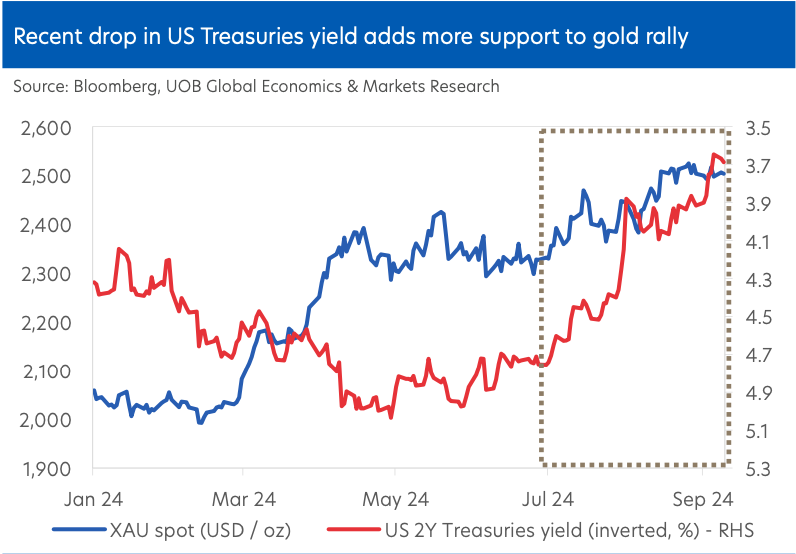

Vàng - điểm tựa ổn định giữa biến động thị trường gần đây

Song song với sự thăng hoa của vàng, quý III năm 2024 cũng chứng kiến sự suy giảm đáng kể của cả đồng USD và lợi suất trái phiếu chính phủ Mỹ. Cụ thể, chỉ số DXY đã giảm từ ngưỡng 106 điểm đầu tháng 7 xuống mức 101 điểm vào cuối tháng 9. Đồng thời, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm cũng chứng kiến sự sụt giảm đáng kể, từ 4,8% xuống còn 3.6% trong cùng khoảng thời gian.

Lợi suất trái phiếu chính phủ Mỹ giảm gần đây tạo thêm động lực cho đà tăng giá vàng

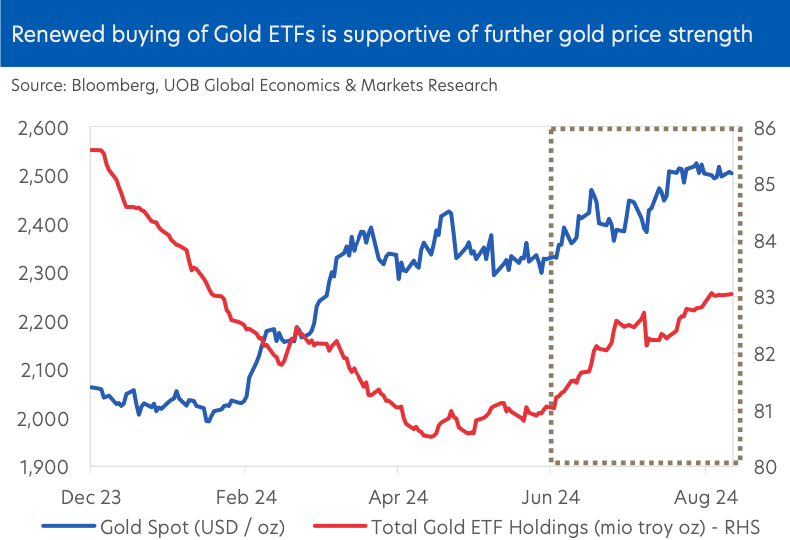

Khi Fed khởi động chu kỳ cắt giảm lãi suất, chúng ta có thể kỳ vọng vào sự suy yếu của đồng USD cùng với sự suy giảm sâu hơn nữa của lãi suất. Sự suy giảm đồng thời của đồng USD và lãi suất vay dài hạn tạo nên một làn gió thuận lợi cho vàng. Song hành với bước đi của Fed, chi phí vốn để duy trì vị thế mua vàng dài hạn đã hạ nhiệt, từ đó thu hút các nhà đầu tư tổ chức quay trở lại với các sản phẩm vàng, đặc biệt là các quỹ ETF.

Nhu cầu mua ETF vàng tăng trở lại, hỗ trợ xu hướng tăng giá vàng

Trong khi đó, nhu cầu tổng thể từ việc phân bổ của các ngân hàng trung ương, cũng như xu hướng đa dạng hóa danh mục đầu tư trước các rủi ro địa chính trị, vẫn tiếp tục duy trì ở mức cao. Nhận định về triển vọng của đồng USD suy yếu và lãi suất giảm khi Fed bắt đầu chu kỳ cắt giảm, chúng tôi vẫn giữ vững quan điểm lạc quan về vàng và mạnh dạn nâng dự báo lên các mức cao kỷ lục mới: quý IV/2024: 2,700 USD/oz, quý I/2025: 2,800 USD/oz, quý II/2025: 2,900 USD/oz và quý III/2025: 3,000 USD/oz. Những con số này vượt trội hơn so với dự báo trước đây của chúng tôi, vốn đã định giá vàng ở mức 2,500 USD/oz cho quý IV/2024, 2,600 USD/oz cho quý I/2025 và 2,700 USD/oz cho quý II/2025.

Dầu thô Brent

Bóng ma suy thoái toàn cầu đè nặng lên triển vọng ngắn hạn

Thị trường dầu thô Brent đã trải qua một quý đầy biến động và thách thức, chứng kiến sự sụt giảm đáng kể từ mức đỉnh 85 USD/thùng vào đầu tháng 7 xuống còn vỏn vẹn hơn 70 USD/thùng vào cuối tháng 9. Tâm điểm của cơn bão bán tháo trong quý III năm 2024 chính là sự hồi sinh của nỗi lo suy giảm tăng trưởng toàn cầu, làm dấy lên những hoài nghi sâu sắc về triển vọng nhu cầu năng lượng.

Tại Hoa Kỳ, thị trường lao động bắt đầu xuất hiện những dấu hiệu chững lại đáng báo động. Số liệu việc làm mới được điều chỉnh giảm, đồng thời "Quy tắc Sahm" - một chỉ báo đáng tin cậy về nguy cơ suy thoái - đã được kích hoạt, gióng lên hồi chuông cảnh báo về một cuộc suy thoái tiềm tàng. Trong khi đó tại Trung Quốc, tình trạng trì trệ dai dẳng trên thị trường bất động sản nội địa, cộng hưởng với sự suy yếu trong chi tiêu và tâm lý bán lẻ ảm đạm, đã tạo nên một bức tranh kinh tế u ám.

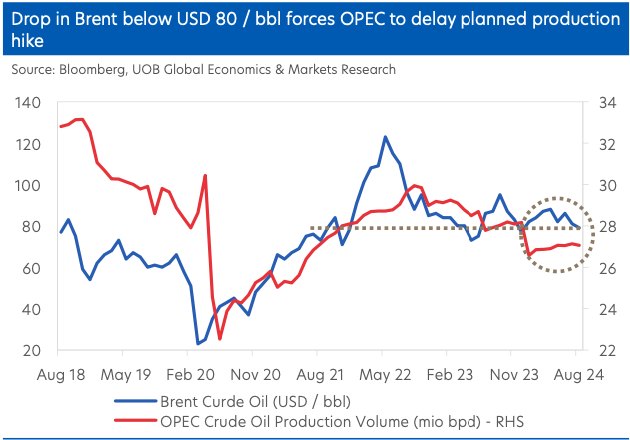

Giá dầu Brent giảm xuống dưới 80 USD/thùng buộc OPEC phải trì hoãn kế hoạch tăng sản lượng

Trước tình hình giá dầu thô Brent lao dốc xuống dưới ngưỡng then chốt 80 USD/thùng, các quốc gia thành viên OPEC+ đã phải có động thái quyết liệt. Vào đầu tháng 9, họ đã công bố quyết định hoãn kế hoạch nới lỏng cắt giảm sản lượng đã được thông báo trước đó. Cụ thể, kế hoạch cắt giảm hơn 2 triệu thùng/ngày nay đã bị trì hoãn đến ít nhất đến tháng 12. Tiếp theo đó, OPEC còn phải điều chỉnh giảm dự báo tăng trưởng nhu cầu dầu thế giới xuống còn 2.03 triệu thùng/ngày, thấp hơn so với con số 2.11 triệu thùng/ngày được dự báo trước đó.

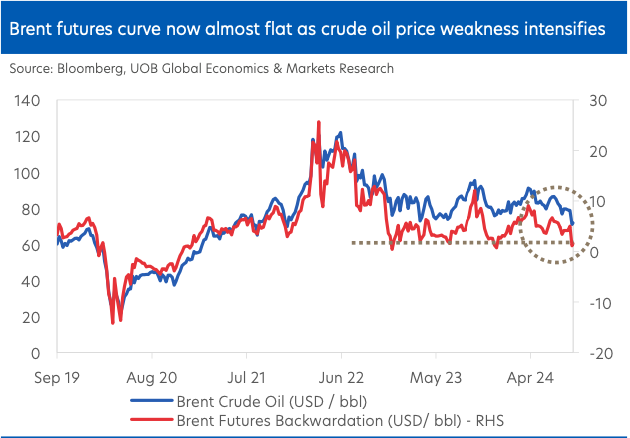

Đường cong giá dầu Brent tương lai gần như phẳng khi giá dầu thô tiếp tục suy yếu

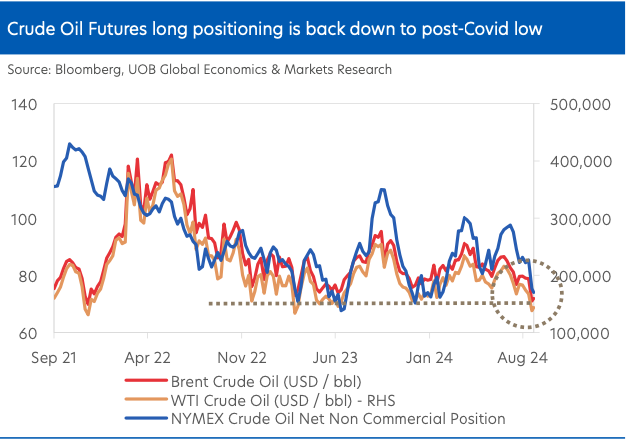

Mặc dù rủi ro suy giảm tăng trưởng đè nặng lên triển vọng ngắn hạn, chúng tôi thận trọng không dự đoán giá dầu thô sẽ giảm xuống dưới mức 70 USD/thùng. Lý do là vẫn còn tồn tại rủi ro địa chính trị từ các cuộc xung đột ở Trung Đông. Đáng chú ý, đường cong giá kỳ hạn dầu thô hiện tại đang ở trạng thái khá bằng phẳng, trong khi vị thế ròng đã chạm đáy kể từ sau đại dịch Covid. Điều này hàm ý rằng, ở mức giá hiện tại khoảng 70 USD/thùng, thị trường hầu như chưa định giá hết phần bù rủi ro.

Vị thế mua ròng HĐTL dầu thô đã giảm về mức thấp sau đại dịch Covid

Trên cơ sở đó, mặc dù chúng tôi buộc phải điều chỉnh giảm dự báo giá dầu thô Brent do những lo ngại về sự suy giảm tăng trưởng toàn cầu và tình trạng dư thừa nguồn cung, chúng tôi vẫn duy trì một quỹ đạo tăng nhẹ trong dự báo, chủ yếu do tính toán đến các rủi ro địa chính trị tiềm tàng. Cụ thể, dự báo cập nhật của chúng tôi về giá dầu thô Brent như sau: quý IV/2024: 70 USD/thùng, quý I/2025: 75 USD/thùng, quý II và quý III/2025: 80 USD/thùng.

UOB