Chiến thắng của Trump tác động ra sao tới nền kinh tế toàn cầu?

Kiều Hồng Minh

Junior Analyst

Donald Trump đã có một chiến thắng thuyết phục trong cuộc bầu cử tổng thống Mỹ vừa qua và sẽ nhậm chức Tổng thống thứ 47 của Hoa Kỳ vào ngày 20/01. Với sự ủng hộ mạnh mẽ, Trump có thể sẽ thúc đẩy nhiều kế hoạch mà ông đã ấp ủ bấy lâu nay.

Donald Trump đã quay trở lại Nhà Trắng sau cú sẩy chân năm 2020, trở thành người thứ hai trong lịch sử Hoa Kỳ có hai nhiệm kỳ tổng thống cách nhau 4 năm. Đảng Cộng hòa cũng giành được vị thế đa số tại Thượng viện. Điều này sẽ giúp việc bổ nhiệm các quan chức chính phủ cấp cao, những người cần sự xác nhận của Thượng viện, diễn ra một các dễ dàng hơn đối với Trump. Chưa hết, Đảng Cộng hòa cũng có hi vọng đạt được đa số ghế tại Hạ viện; tuy nhiên, kết quả vẫn chưa chắc chắn. Có thể thấy, Trump đang có sự chống lưng mạnh mẽ và sẵn sàng để thực hiện các chính sách mà ông đã ấp ủ

Mỹ: Việc thực hiện các chính sách của tổng thống Trump...

Trong chiến dịch tranh cử, Donald Trump đã đưa ra nhiều kế hoạch chính sách, một vài trong số đó sẽ khó khả thi trên thực tế. Chi tiết về cách triển khai vẫn chưa được công bố, và các kế hoạch có thể sẽ thay đổi trong quá trình lập pháp. Tuy nhiên, chính quyền Trump 2.0 đang có một số quan điểm chính sách nổi bật:

- Trump coi thuế quan là một phương thuốc chữa bách bệnh. Mức thuế 10% đối với toàn bộ hàng hóa nhập khẩu và thuế suất 60% đối với hàng nhập khẩu từ Trung Quốc đang được thảo luận. Nếu tất cả những điều này được thực hiện, thuế suất trung bình của Hoa Kỳ sẽ tăng lên mức cao nhất kể từ những năm 1930.

- Vào cuối năm 2025, chương trình cắt giảm thuế thu nhập mà Trump đã thông qua trong nhiệm kỳ đầu tiên của ông sẽ kết thúc. Trump muốn gia hạn chúng vĩnh viễn và cũng đã hứa sẽ giảm cả mức thuế suất doanh nghiệp (hiện tại là 21%).

- Cách thức tài trợ cho các kế hoạch này vẫn chưa rõ ràng. Doanh thu từ thuế quan tăng lên thậm chí sẽ không đủ để bù đắp các lỗ hổng từ mức thuế thấp hơn, và ít nhất là trong ngắn hạn, mức tăng trưởng kinh tế được thúc đẩy từ hành động này không thể nào tự tài trợ cho kế hoạch thuế quan. Thay vào đó, thâm hụt ngân sách có thể sẽ mở rộng. Chúng tôi dự kiến khoản thâm hụt trong năm ngân sách 2025 (kết thúc vào ngày 30/9/2025) sẽ vào khoảng 7% GDP (dự báo trước đó: 6.3%) và vào năm 2026 sẽ ở mức dới 8% (trước đó: 5.9%).

... sẽ chỉ tạo ra mức tăng trưởng vừa phải, ...

Chúng tôi giả định rằng việc tăng thuế quan đối với Trung Quốc có thể sẽ có hiệu lực hoàn toàn, trong khi những mức tăng khác sẽ chỉ được thực hiện một phần (Bởi mối đe dọa về mức thuế quan cao hơn cũng có thể được dùng làm chiêu bài để thuyết phục các đối tác thương mại nhượng bộ một phần). Cùng với chính sách tài khóa mở rộng, điều này sẽ thúc đẩy nhu cầu đối với các sản phẩm trong nước, ít nhất là trong thời điểm hiện tại. Tuy nhiên, nhu cầu mạnh hơn này sẽ được đáp ứng bởi một nền kinh tế vốn đã hoạt động hết công suất, nghĩa là các công ty Mỹ sẽ chỉ có thể mở rộng nguồn cung của họ ở một mức độ hạn chế. Ngoài ra, còn có những bất ổn đáng kể, ví dụ như liên quan đến môi trường kinh tế toàn cầu, vốn đã bị gián đoạn bởi một cuộc chiến thương mại, sẽ kiềm chế đầu tư vốn. Do đó, chúng tôi dự báo tăng trưởng vào năm 2025 sẽ ở mức 2.3%, chỉ cao hơn một chút so với dự báo trước đó của chúng tôi (2.0%).

... nhưng lạm phát gia tăng đáng kể

Lạm phát nhiều khả năng sẽ bị tác động đáng kể. Giá cả hàng hóa tiêu dùng của Hoa Kỳ có thể sẽ tăng do giá nhập khẩu tăng và nguồn cầu chuyển sang các sản phẩm nội địa đắt hơn, đặc biệt là khi nhiều công ty cũng sẽ sử dụng mức tăng nhu cầu để mở rộng biên lợi nhuận của họ. Nhìn chung, những hiệu ứng này sẽ khiến giá tăng thêm 1%, với hiệu ứng tăng giá bắt đầu vào khoảng giữa năm 2025. Tỷ lệ lạm phát trung bình cho năm 2025 sau đó sẽ là 2.5% (dự báo trước đó: 2.3%).

Fed sẽ kết thúc việc cắt giảm lãi suất vào mùa xuân

Động lực tài khóa mạnh mẽ mới, với tác động lạm phát dự kiến, đặt Fed vào thế khó. Sau khi cắt giảm lãi suất 25 điểm cơ bản vào hôm qua, chúng tôi dự báo NHTW này sẽ có thêm các đợt cắt giảm vào tháng 12 và đầu năm sau, làm giảm dần mức độ thắt chặn của chính sách tiền tệ. Tuy nhiên, cũng kể từ khoảng thời gian đó, cácchính sách của Trump có thể sẽ thành hình và những tác động tiêu cực đầu tiên đối với lạm phát và kỳ vọng lạm phát không còn có thể bị bỏ qua nữa. Do đó, chúng tôi hiện dự kiến Fed sẽ chỉ hạ lãi suất điều hành xuống mức 4.00%

Khu vực Eurozone

Rủi ro lạm phát

Chính sách kinh tế của Trump cũng sẽ có tác động đáng chú ý đến sự phát triển kinh tế ở khu vực Eurozone- cả trong ngắn hạn và dài hạn. Về nguyên tắc, nâng mức thuế quan chung sẽ làm tăng đáng kể nhu cầu của Hoa Kỳ đối với hàng hóa được sản xuất tại Hoa Kỳ và giảm nhu cầu từ phần còn lại của thế giới, bao gồm cả nhu cầu đối với các sản phẩm từ khu vực Eurozone và Đức. Hiệu ứng nhu cầu này làm giảm lạm phát ở khu vực Eurozone. Tuy nhiên, EU có thể sẽ đáp trả bằng các biện pháp thuế quan đối kháng, điều này sẽ làm cho hàng nhập khẩu vào EU đắt hơn và do đó, lại khiến lạm phát tăng trở lại, thậm chí ở mức cao hơn do EU, vốn đã dễ bị ảnh hưởng bởi chủ nghĩa bảo hộ, cũng có thể tăng thuế quan đối với các quốc gia khác.

Tuy nhiên, chúng tôi không kỳ vọng Trump sẽ áp đặt mức thuế cao hơn ngay lập tức đối với châu Âu; thay vào đó, ông sẽ sử dụng chúng như một chiêu bài trong các cuộc đàm phán để thúc đẩy EU nhượng bộ. Tuy nhiên, chính sách thuế quan của Trump đang phá hủy những tàn dư cuối cùng của chính sách thương mại vốn dựa trên quy tắc, nghĩa là tình trạng phi toàn cầu hóa có khả năng sẽ tăng tốc. Nhìn chung, điều này làm tăng rủi ro lạm phát ở khu vực Eurozone, đặc biệt nếu tranh chấp thương mại leo thang. Tuy nhiên, tác động đến lạm phát sẽ chỉ bắt đầu từ năm 2026 trở đi, do EU có thể sẽ chỉ áp dụng các biện pháp thuế quan đối kháng sau khi đàm phán không thành công với chính quyền Trump 2.0.

Rủi ro tăng trưởng sau năm 2025

Kỳ vọng của chúng tôi về tăng trưởng của Hoa Kỳ cao hơn một chút một phần là do mức thuế quan của Hoa Kỳ cao hơn, chuyển hướng nhu cầu của Mỹ về với sản phẩm nội địa. Tuy nhiên, đồng USD mạnh hơn do thuế quan có thể sẽ giúp tăng trưởng ở khu vực Eurozone sẽ cao hơn một chút, do nó làm tăng khả năng cạnh tranh về giá của hàng hóa được sản xuất ở khu vực này. Nhìn chung, các ảnh hưởng trên có thể sẽ triệt tiêu lẫn nhau ở một mức độ tương đối mạnh vào năm 2025, đó là lý do tại sao chúng tôi đang dự báo tăng trưởng tại khu vực Liên minh Châu Âu là 0.9% (Đức: 0.2%).

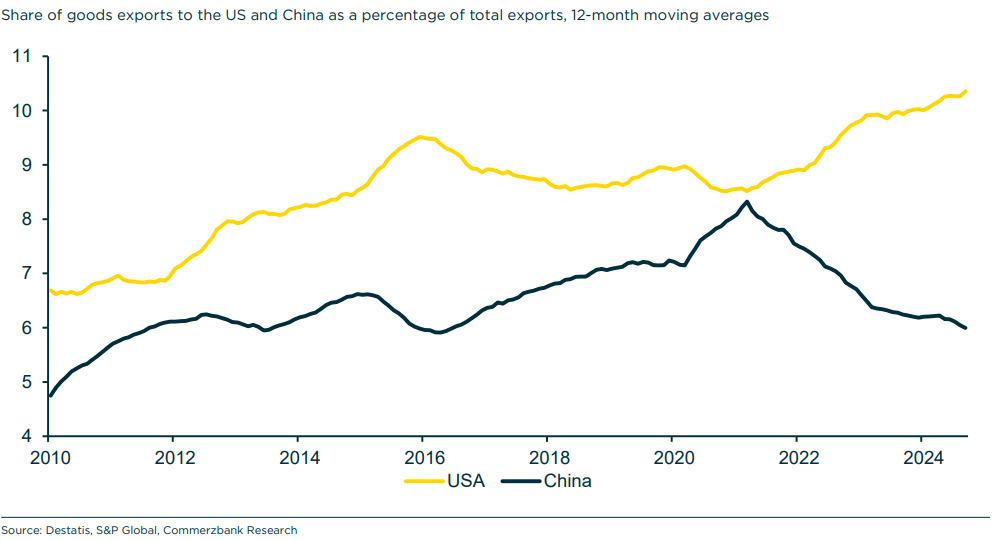

Nếu chúng ta nhìn xa hơn ngắn hạn và xem xét dài hạn, thì những tác động tiêu cực của chính sách kinh tế của Trump đối với khu vực này rõ ràng là chiếm ưu thế. Chính sách thuế quan của ông thúc đẩy phi toàn cầu hóa và làm suy yếu sự phân công lao động toàn cầu. Điều này có thể sẽ ảnh hưởng đến Đức nói riêng với tư cách là một quốc gia xuất khẩu. Rốt cuộc, Hoa Kỳ vẫn là thị trường xuất khẩu quan trọng nhất đối với các công ty Đức.

Tỷ trọng hàng hóa xuất khẩu sang Mỹ (màu vàng) và Trung Quốc (màu xanh) trên tổng sản lượng xuất khẩu

ECB sẽ cắt giảm lãi suất ít hơn dự báo trước đó

Các dấu hiệu cho thấy lạm phát cũng như tăng trưởng kinh tế của Hoa Kỳ cao hơn có thể sẽ khiến Fed sẽ cắt giảm lãi suất ít hơn. Điều này sẽ không ảnh hưởng trực tiếp đến ECB. Là nNHTW của một khu vực có quy mô tương tự như Hoa Kỳ, ECB có đủ khả năng để thực hiện chính sách tiền tệ của riêng mình. Tuy nhiên, rủi ro lạm phát gia tăng từ các biện pháp thuế quan đối kháng vào năm 2026 sẽ khiến ECB có ít lý do hơn để tăng lãi suất. Chúng tôi đang dự báo NHTW này sẽ hạ lãi suất tiền gửi ở mức 2.0% vào giữa năm 2025.

Phản ứng của thị trường

Cổ phiếu

Phản ứng tức thì của thị trường là cổ phiếu Hoa Kỳ tăng mạnh, trong khi cổ phiếu Đức chịu áp lực. Tuy nhiên, trên thị trường chứng khoán, ảnh hưởng của chính trị đến thị trường không nên được đánh giá quá cao trong dài hạn. Ví dụ, chỉ số chứng khoán S&P 500 đã ghi nhận mức tăng khá tương đồng dưới thời một vài đời tổng thống gần đây.

USD

Đồng bạc xanh đã tăng giá đáng kể bởi các nhà đầu tư rõ ràng tin rằng nhiệm kỳ tổng thống của Trump sẽ tích cực đối với USD. Tuy nhiên, điều này dựa trên giả định rằng tổng thống tương lai sẽ thực hiện các biện pháp gây ra lạm phát của mình nhưng không không vi phạm sự độc lập của Fed, trái ngược với quan điểm của ông. Chúng tôi không chắc chắn về việc liệu Tổng thống Trump sẽ hoàn toàn đứng ngoài cuộc đối với chính sách tiền tệ của Hoa Kỳ hay không. Do đó, chúng tôi coi xu hướng tăng giá của USD là đang quá mức - ít nhất là cho đến khi chúng tôi chắc chắn rằng kịch bản thuận lợi cho USD mà thị trường giả định sẽ thực sự thành hiện thực.

Do đó, chúng tôi dự báo tiềm năng tăng giá hạn chế đối với đồng USD dựa trên mức tỷ giá hiện tại. Tuy nhiên, dự báo mới của chúng tôi ở mức 1.0500 cho thấy kỳ vọng đồng USD sẽ mạnh hơn đáng kể so với dự báo trước đó (Dự báo cũ: 1.11). Sau đó, khi kịch bản mà Trump không nhúng tay vào việc điều hành chính sách tiền tệ không xảy ra, đồng USD có thể sẽ lại suy yếu, với tỷ giá EUR/USD ở mức 1.07 vào cuối năm 2025 (dự báo trước đó: 1.09).

Nhiều khả năng USD sẽ tiếp tục mạnh lên, nhưng sẽ chỉ ở mức độ vừa phải và theo từng giai đoạn. Mặt khác, bất cứ điều gì đặt dấu hỏi về sự độc lập của Fed đều có khả năng kích hoạt sự suy yếu đáng kể của USD. Điều này ít có khả năng xảy ra hơn, nhưng sẽ có tác động lớn hơn.

...và lợi suất

Thị trường trái phiếu Mỹ đã phản ứng theo đúng lý thuyết đối với triển vọng lạm phát gia tăng và rủi ro tài khóa do kết quả bầu cử gây ra. Lợi suất dài hạn đã tăng đáng kể, với việc thị trường dự kiến lạm phát cao hơn trong trung và dài hạn và do đó, Fed sẽ cắt giảm lãi suất ít hơn.

Trong ngắn hạn, lợi suất của Hoa Kỳ có thể sẽ tiếp tục tăng trước khi lạm phát giảm và việc Fed cắt giảm lãi suất thêm một vài lần vào mùa xuân sẽ kiềm hãm đà tăng. Tuy nhiên, vì giờ đây chúng tôi dự kiến Fed sẽ kết thúc lộ trình cắt giảm lãi suất sớm hơn, nên lợi suất của Hoa Kỳ có thể sẽ vẫn cao hơn so với dự báo trước đây. Chúng tôi đã nâng dự báo lợi suất của Hoa Kỳ thêm khoảng 50 điểm cơ bản.

Mặt khác, ở châu Âu, những lo ngại về tăng trưởng chiếm ưu thế, do đó trái phiếu chính phủ Đức có thể sẽ không bị ảnh hưởng bởi diễn biến hiện tại ở thị trường Mỹ. Tuy nhiên, về lâu dài, chúng tôi cho rằng không chắc trái phiếu chính phủ Đức có thể tách biệt khỏi ảnh hưởng của trái phiếu kho bạc Hoa Kỳ. Việc chính phủ Đức ngừng hoạt động làm tăng thêm rủi ro trong dài hạn.

Chú thích

[1] Người duy nhất khác đạt được thành tích này là Grover Cleveland, tổng thống thứ 22 (1885-1889) và tổng thống thứ 24 (1893-1897).

Commerzbank