Chiến thắng của Trump ảnh hưởng ra sao tới triển vọng kinh tế Mỹ?

Kiều Hồng Minh

Junior Analyst

Donald Trump sẽ là tổng thống tiếp theo của Hoa Kỳ. Đồng thời, đảng Cộng hòa của ông nhiều khả năng sẽ chiếm vị thế đa số trong Thượng viện và thậm chí cả Hạ viện. Vậy điều này có ý nghĩa gì đối với triển vọng kinh tế Mỹ?

Donald Trump sẽ trở lại Nhà Trắng sau bốn năm chờ đợi. Theo đánh giá của giới truyền thông Mỹ, ông đã giành được đủ số bang để đạt được đa số phiếu đại cử tri

Thậm trí, Đảng Cộng hòa của Trump có thể dễ ràng chiếm được thế đa số với ít nhất 51 trong số 100 ghế.

Trong khi đó, Đảng Cộng hòa đã chắc chắn giành được một ghế trong cuộc đua tại Hạ viện. Trong một số cuộc cạnh tranh, người chiến thắng vẫn chưa được xác định, vì vậy vị thế đa số của Đảng Cộng hòa không được đảm bảo. Tuy nhiên, kinh nghiệm cho thấy rằng, thành công của Trump sẽ kéo thêm nhiều đảng viên Cộng hòa khác theo phe mình trong các cuộc đua vẫn còn bỏ ngỏ. Điều này ít nhất sẽ cho phép Đảng Cộng hòa duy trì thế đa số mong manh của họ tại Hạ viện, hoặc thậm chí sẽ có lợi thế hơn một chút.

Vị thế đa số tại Thượng viện đặc biệt quan trọng đối với quá trình chuyển giao quyền lực một cách suôn sẻ, vì Thượng viện cần phải xác nhận và đồng thuận về lựa chọn nhân sự của tổng thống cho các vị trí tại nội các và nhiều chức vụ cấp cao khác của chính phủ.

So với năm 2020, đội ngũ của Trump đã chuẩn bị cho việc tiếp quản chính phủ tốt hơn nhiều. Ứng cử viên cho các vị trí quan trọng đã được xem xét. Theo các báo cáo trên phương tiện truyền thông, các ứng cử viên cho chức Bộ trưởng Bộ Tài chính là các chủ ngân hàng đầu tư là John Paulson và Howard Lutnick, nhà quản lý quỹ đầu cơ Scott Bessent, cũng như một số nhân vật đã hoạt động trong nhiệm kỳ đầu tiên của Trump như Robert Lighthizer (Trước đó là Đại diện Thương mại Hoa Kỳ), Jay Clayton (Chủ tịch Ủy ban Chứng khoán và Giao dịch Hoa Kỳ), Larry Kudlow (Giám đốc Hội đồng Cố vấn Kinh tế của Tổng thống) và Bill Hagerty (Đại sứ Hoa Kỳ tại Nhật Bản).

Jamieson Greer, người từng là cánh tay phải của Lighthizer, đang được xem xét cho vị trí đại diện thương mại - một chức vụ quan trọng khi xem xét các kế hoạch thuế quan của Trump - cùng với Lighthizer và Hagerty.

Các đề xuất chính sách kinh tế quan trọng nhất của Trump

Vấn đề trong việc ước tính tác động kinh tế của nhiệm kỳ mới của Trump là ông đã đưa ra nhiều quan điểm mâu thuẫn lẫn nhau trong chiến dịch tranh cử. Phần lớn trong số đó chắc chắn là những phát biểu khoa trương trong cuộc bầu cử và phần lớn trong số đó khó có thể trở thành hiện thực nếu xét tới thực tế chính trường. Hơn nữa, một số biện pháp, đặc biệt là trong lĩnh vực thương mại quốc tế, sẽ gây ra phản ứng dữ dội. Hầu như không thể ước tính một cách đáng tin cậy tác động thực tế của các đề xuất này đối với tăng trưởng và lạm phát sẽ là bao nhiêu. Do đó, chúng tôi đã chọn một số lĩnh vực quan trọng và đưa ra các giả định về phạm vi và tác động của các chính sách:

Thuế quan

Mối quan tâm chung trong chính sách kinh tế của Donald Trump là việc áp đặt thuế quan một cách mạnh mẽ, mà ông coi là một phương thuốc chữa bách bệnh kinh tế. Ông đã thảo luận về khả năng áp thuế ít nhất 10% cho toàn bộ hàng hóa nhập khẩu vào nước Mỹ và mức thuế suất 60% đối với hàng nhập khẩu từ Trung Quốc. Nếu tất cả những điều này xảy ra, thuế suất trung bình của Hoa Kỳ sẽ tăng lên mức cao nhất kể từ những năm 1930.

Trong nhiệm kỳ đầu tiên của mình, Trump đã tăng thuế mạnh mẽ, đặc biệt là đối với các mặt hàng giao thương với Trung Quốc. Việc áp đặt thuế quan này dựa trên các luật có liên quan (Đạo luật Mở rộng Thương mại năm 1962 và Đạo luật Thương mại năm 1974), cho phép tổng thống tăng thuế khi có bằng chứng cho thấy rằng hoạt động nhập khẩu ở mức độ hiện tại đang tạo ra rủi ro rõ ràng đối với an ninh quốc gia hoặc các quốc gia xuất khẩu đang vi phạm các hiệp định thương mại. [2]

Tuy nhiên, về mặt pháp lý, vẫn chưa rõ liệu tổng thống có thẩm quyền áp dụng mức thuế quan chung hay không. Điều này là do, theo Hiến pháp, Quốc hội có "quyền đặt ra và thu Thuế, Lệ phí,... cùng Quy định Thương mại với các Quốc gia nước ngoài." (Điều 1, mục 8). Theo ý kiến chung, Quốc hội không có quyền ủy thác các nghĩa vụ được quy định theo hiến pháp như vậy cho một pháp nhân khác, chẳng hạn như tổng thống.

Tổng thống sẽ chỉ được phép áp đặt thuế quan chung trong trường hợp khẩn cấp. Tiền lệ cho việc này là việc Nixon tạm thời áp đặt mức thuế quan 10% vào năm 1971. Ông viện dẫn sự tồn tại của một cuộc khủng hoảng cán cân thanh toán; vào thời điểm đó, Hoa Kỳ vẫn đang trong hệ thống tỷ giá hối đoái cố định Bretton Woods và lượng dự trữ vàng để hỗ trợ đồng USD sắp hết.

Do đó, chúng tôi hy vọng Trump sẽ chỉ thực hiện một phần các mối đe dọa của mình, với Trung Quốc có thể là mục tiêu chính. Ngoài ra, những yêu cầu quyết liệt của ông có thể là một chiến thuật đàm phán và Hoa Kỳ có thể sẽ đồng ý thỏa hiệp với một số đối tác.

Thuế

Vào cuối năm 2025, việc cắt giảm thuế thu nhập mà Trump đã thông qua trong nhiệm kỳ đầu tiên của mình sẽ hết hạn. Trump muốn gia hạn chúng vĩnh viễn và cũng đã hứa sẽ hạ mức thuế suất doanh nghiệp (hiện tại là 21%), mặc dù điều khoản chi tiết về các đề xuất này vẫn chưa rõ ràng.

Nhìn chung, các kế hoạch này rất tốn kém:

- Ủy ban Ngân sách Liên bang Có trách nhiệm (CRFB) ước tính rằng việc gia hạn cắt giảm thuế thu nhập sẽ làm tăng thâm hụt thêm 5,400 tỷ USD trong 10 năm.

- Theo CRFB, việc tiếp tục giảm thuế suất doanh nghiệp sẽ tiêu tốn từ 150 tỷ đến 600 tỷ USD. Sự không chắc chắn trong số liệu ước tính này được giải thích là do chi tiết của đề xuất này vẫn chưa hoàn toàn rõ ràng.

- Việc Trump hứa miễn thuế đối với các khoản thanh toán lương hưu sẽ làm tăng thâm hụt thêm 1,300 tỷ USD.

Tất cả các kế hoạch thuế sẽ làm tăng thâm hụt ngân sách từ 6,800 tỷ đến 15,700 tỷ USD trong 10 năm tới, với ước tính trung bình là 10,000 tỷ USD. Mô hình ngân sách Penn-Wharton đưa ra mức thiếu hụt 5,800 tỷ USD trong 10 năm, nhưng mô hình này này không tính đến một vài chi tiết trong đề xuất của Trump.

Về cách thức tài trợ ngân sáhc, Trump cho rằng khoản thu lớn mà ông dự kiến từ việc tăng thuế quan. Tuy nhiên, CRFB đưa ra mức doanh thu tốt nhất là từ 2,000 tỷ đến 4,000 tỷ USD. Mức doanh thu thuế bổ sung từ các hiệu ứng thúc đẩy tăng trưởng, được giả định từ các biện pháp của Trump, có thể sẽ khá thấp.

Cùng với việc tăng chi tiêu ở một số lĩnh vực (đặc biệt là quốc phòng), việc thực hiện các đề xuất của Trump có thể dẫn đến thâm hụt thêm 7,000 đến 8,000 tỷ USD. Để so sánh, Văn phòng Ngân sách Quốc hội dự báo mức thâm hụt 22,000 tỷ USD trong 10 năm dựa trên luật hiện hành, tương ứng với 6.3% GDP. Trump có thể sẽ đẩy mức thâm hụt lên tới hơn 8% GDP.

Nhập cư

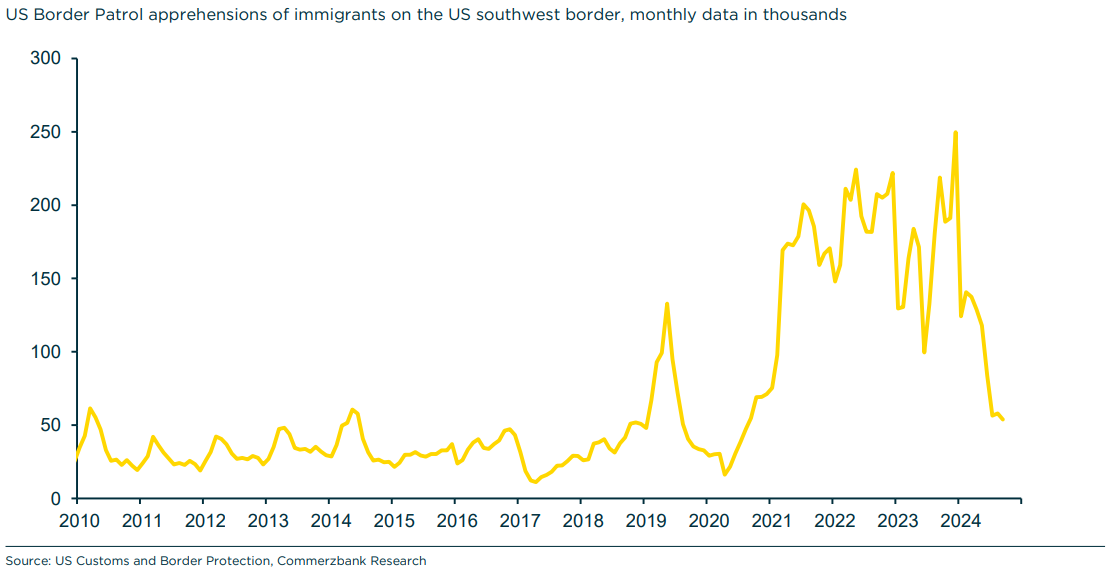

Tỷ lệ nhập cư cao, đặc biệt là nhập cư bất hợp pháp, là một trong những vấn đề trung tâm trong chiến dịch tranh cử. Donald Trump hứa sẽ trục xuất những người nhập cư bất hợp pháp. Nhiều người trong số những người nhập cư này làm việc trong các lĩnh vực lao động chân tay như xây dựng, nông nghiệp hoặc khách sạn.

Nếu có các đợt trục xuất hàng loạt trong các lĩnh vực này, thì tiền lương trong các lĩnh vực này có thể sẽ tăng lên. Điều này sẽ khiến lạm phát tăng cao hơn nữa.

Tuy nhiên, Hoa Kỳ dường như đang kiểm soát được vấn đề nhập cư, một phần nhờ sự thay đổi của chính quyền Biden. Số lượng người nhập cư bất hợp pháp bị bắt tại biên giới với Mexico đã giảm đáng kể trong những tháng gần đây.

Do đó, Donald Trump có thể "dàn dựng" để chỉ trục xuất vài nghìn người nhập cư nhằm đạt được hiệu ứng truyền thông tối đa và tập trung vào việc bảo vệ biên giới. Điều này sẽ tránh được những hậu quả bất lợi về kinh tế của việc trục xuất trên quy mô lớn, đồng thời đảm bảo lợi ích chính trị. Do đó, chúng tôi không mong đợi ông ấy thực hiện các cam kết của mình một cách mạnh mẽ

Số người nhập cư theo tháng ở biên giới Tây Nam nước Mỹ

Tác động đến tăng trưởng và lạm phát

Việc tăng thuế quan có thể có tác động tích cực nhất định đến tăng trưởng trong ngắn hạn, vì một số nhu cầu của Hoa Kỳ cuối cùng sẽ được chuyển sang các sản phẩm nội địa. Tuy nhiên, sự trả đũa của các đối tác thương mại có thể xảy ra sau đó sẽ làm suy yếu hiệu ứng đó trong trung hạn. Sự leo thang trong các tranh chấp thương mại - hoặc thậm chí chỉ là nguy cơ - sẽ làm tăng bất ổn kinh tế. Các công ty sẽ phải cơ cấu lại chuỗi cung ứng của họ, điều này sẽ dẫn đến chi phí bổ sung. Sự chắc chắn trong kế hoạch sẽ bị giảm, ít nhất là trong một thời gian. Trong một môi trường như vậy, các công ty có thể sẽ miễn cưỡng trong việc rót vốn đầu tư.

Tác động rõ rệt nhất của các kế hoạch của Trump có thể sẽ xuất hiện trong lĩnh vực lạm phát. Nếu ông thực sự áp đặt thuế quan 60% đối với hàng nhập khẩu từ Trung Quốc và 10% đối với tất cả hàng nhập khẩu khác, thì cả hai tác động này đều có thể dẫn đến mức tăng 1 điểm phần trăm của lạm phát cơ bản và toàn phần. Tuy nhiên, hiệu ứng truyền dẫn sang người tiêu dùng và đồng USD tăng giá có thể làm giảm bớt những tác động này. Theo quan điểm của chúng tôi, một giả định có thể xảy ra là quy định thuế quan mới sẽ có hiệu lực từ khoảng giữa năm 2025, điều này có thể làm mức giá tăng khoảng khoảng 1 điểm phần trăm trong khoảng thời gian mười hai tháng.

Nguy cơ xung đột với Fed

Fed đang ở trong một vị thế khó khăn do sự thay đổi chính sách sắp tới. Ngay cả bây giờ, cả thị trường và bản thân các quan chức Fed cũng không hoàn toàn chắc chắn rằng lộ trình cắt giảm lãi suất dự kiến ban đầu sẽ được thực hiện. Theo phát biểu từ Fed, họ đang muốn thực hiện chính sách tiền tệ dựa trên cơ sở từng cuộc họp. Khả năng cắt giảm lãi suất vào tháng 12 là tương đối chắc chắn. Khi chính sách thuế quan mới sẽ được thực hiện (nhiều khả năng là vào mùa thu năm 2025), điều kiện thị trường sẽ thay đổi đáng kể. Do đó, chúng tôi hy vọng Fed sẽ dừng việc cắt giảm lãi suất ở mức 4.00% (Dự báo trước đó: 3.50%), Tuy nhiên, NHTW này khó có thể chính thức tuyên bố kết thúc chu kỳ cắt giảm lãi suất, mà thay vào đó sẽ nói rằng cầntham khảo thêm dữ liệu.

Tuy nhiên, Tổng thống Trump có thể sẽ coi lãi suất ddiefu hành ở mức cao như vậy trong một thời gian dài là một hành động không thân thiện và là một trở ngại cho kế hoạch của mình. Tuy nhiên, chúng tôi không mong đợi ông ấy sẽ bị cuốn vào một cuộc tấn công trực tiếp vào sự độc lập của Fed. Điều này sẽ gây ra biến động lớn trên thị trường tài chính. Trong nhiệm kỳ đầu tiên của mình, Trump luôn đặt nặng sự phát triển lành mạnh của thị trường tài chính. Do đó, Trump có thể sẽ chỉ giới hạn trong việc chỉ trích công khai và chờ đợi vị trí quan trọn trong Fed bị bỏ trống (nhiệm kỳ Chủ tịch Hội đồng của Jerome Powell kết thúc vào mùa xuân năm 2026).

Thị trường phản ứng ra sao?

Các phản ứng ban đầu của thị trường cho thấy lợi suất trái phiếu kho bạc tăng đáng kể, khoảng 15 điểm cơ bản đối với kỳ hạn 10 năm. Điều này có thể phản ánh những lo ngại về mức lợi suất trái phiếu chính phủ cao hơn do thâm hụt ngân sách tăng và rủi ro lạm phát.

Đồng thời, đồng USD đã tăng giá rất đáng kể, khoảng 1.1% so với mức trung bình của nhóm đồng tiền G10. Rõ ràng, các nhà đầu tư tin rằng nhiệm kỳ tổng thống của Trump sẽ tích cực đối với USD. Có thể như vậy. Nếu Trump thực sự thực hiện các chính sách gây ra lạm phát của mình (đặc biệt là mức thuế quan nhập khẩu cao và trục xuất một phần đáng kể lực lượng lao động Hoa Kỳ), nhưng đồng thời, trái với tuyên bố của ông, không can thiệp vào sự độc lập của Fed, thì đồng USD sẽ tăng giá.

Tuy nhiên, chúng tôi vẫn duy trì quan điểm thận trọng, đặc biệt vì Trump vẫn có khả năng tổn hại đến sự độc lập của Fed. Do đó, chúng tôi coi xu hướng tăng giá của USD là sự hào hứng quá đà cho đến khi chắc chắn rằng sự kết hợp chính sách thuận lợi cho USD mà thị trường giả định sẽ thực sự xảy ra.

Nếu các biện pháp lạm phát được thực hiện nhưng đồng thời Fed bị kiểm soát chặt chẽ, thì sự kết hợp chính sách như vậy sẽ dẫn đến việc USD suy yếu đáng kể. Do đó, chúng tôi coi rủi ro trung và dài hạn đối với USD là không đối xứng. Có thể có xác suất cao hơn cho việc USD tăng giá hơn nữa, nhưng nhiều khả năng là vẫn ở mức vừa phải. Mặt khác, bất cứ điều gì đặt ra câu hỏi về sự độc lập của Fed đều có khả năng kích hoạt sự suy yếu đáng kể của USD. Điều này ít xảy ra hơn, nhưng sẽ có tác động lớn hơn.

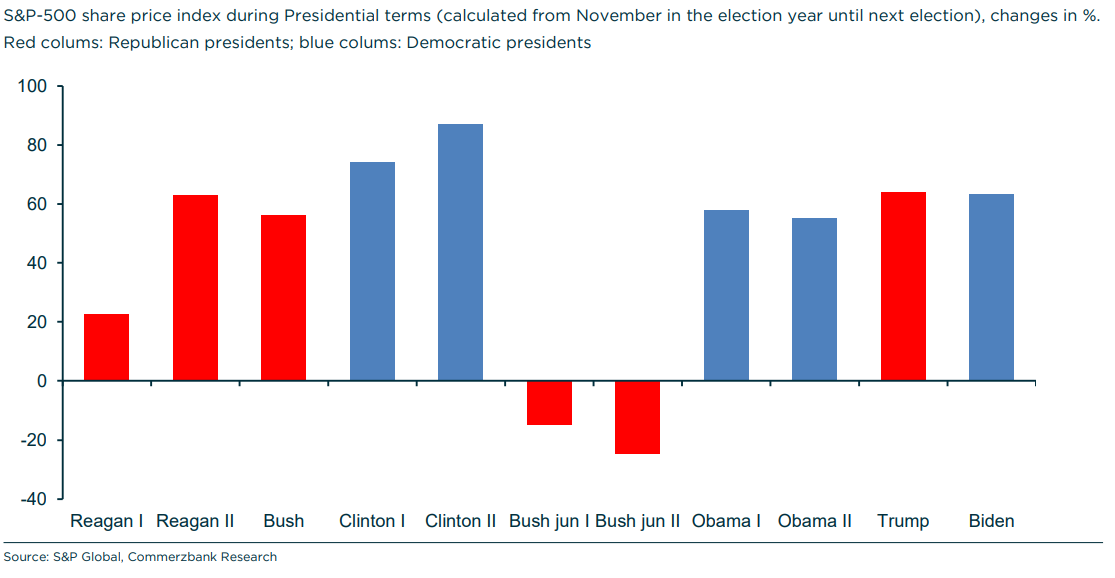

Trên thị trường chứng khoán, ảnh hưởng của các vấn đề chính trị đối với thị trường sẽ không quá mạnh trong dài hạn. Ví dụ, chỉ số chứng khoán S&P 500 đã ghi nhận mức tăng khá tương đồng dưới thời một vài đời tổng thống gần nhất . Ngoại lệ duy nhất là hai nhiệm kỳ của George W. Bush, khi bong bóng công nghệ sụp đổ và vụ phá sản của Lehman làm rung chuyển thị trường.

Biến động của chỉ số S&P 500 trong các nhiệm kỳ Tổng thống (Tính từ tháng 11 của năm bầu cử cho tới cuộc bầu cử tiếp theo)

Chú thích

[1] Về nhiều mặt, Robert Lighthizer là chiến lược gia đứng sau chính sách thương mại bảo hộ của Hoa Kỳ. Ông tóm tắt luận điểm cốt lõi của mình trong phần giới thiệu cuốn sách "No trade is free" (2023) như sau: "Nói một cách đơn giản, tôi tin rằng chính sách thương mại của Mỹ nên xoay quanh việc giúp đỡ các hộ gia đình trong giai cấp lao động Mỹ. Tăng cường lợi nhuận của doanh nghiệp, tăng hiệu quả kinh tế và giảm bớt giá cả mà người tiêu dùng phải trà là quan trọng nhưng theo quan điểm của tôi, chỉ là thứ yếu so với mục tiêu này. Khi tôi nhìn vào thế giới ngày nay, cách thiết thực duy nhất để giúp đỡ những người lao động là hỗ trợ ngành sản xuất của Mỹ".

[2] Đánh giá của chúng tôi dựa trên bài phân tích: "Trump II Tariffs: Who said he could do that?" của Alan Wm. Wolff, Viện Kinh tế Quốc tế Peterson.

Commerzbank

")

")