Báo cáo triển vọng 2025 JP Morgan Asset Management - Phần II: Nền kinh tế hậu chu kỳ đối mặt với nhiều bất ổn về chính sách hơn

Tạ Thị Giang

Junior Analyst

Việc tái đắc cử của Donald Trump và Đảng Cộng hòa chiếm ưu thế tại Quốc hội có thể dẫn đến những thay đổi chính sách đáng kể, gây ra sự mơ hồ trong triển vọng kinh tế. Dù các chi tiết và thời điểm thay đổi chính sách vẫn chưa rõ ràng, chúng tôi dự đoán sẽ có các biện pháp giảm thuế, tăng thuế quan, hạn chế nhập cư và nới lỏng quy định ở nhiều lĩnh vực.

Kinh tế: Nền kinh tế hậu chu kỳ đối mặt với nhiều bất ổn chính sách hơn

Triển vọng tươi sáng hơn về chu kỳ kinh tế

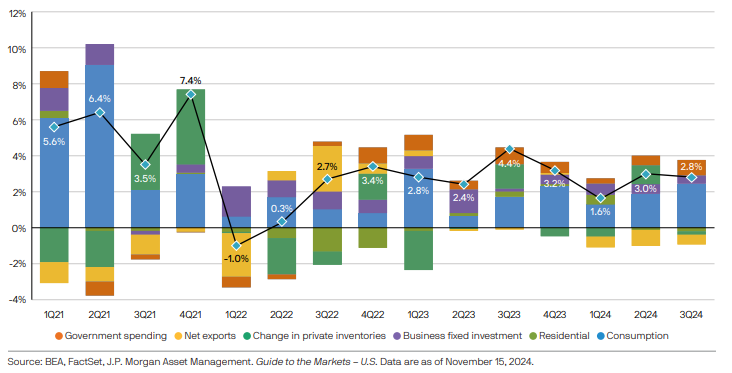

Năm nay, nền kinh tế đã ghi nhận mức tăng trưởng đáng ngạc nhiên, với GDP thực dự kiến tăng 1.8% theo tỷ lệ hàng năm trong quý IV, khép lại năm 2024 với mức tăng trưởng 2.3% theo ước tính của chúng tôi. Động lực lớn nhất thúc đẩy sự tăng trưởng này chính là chi tiêu người tiêu dùng, đóng góp trung bình 78% vào tăng trưởng GDP thực trong ba quý đầu năm. Mặc dù phải đối mặt với giá bán lẻ cao, người tiêu dùng đã tiết kiệm hơn để xoay xở ngân sách và mở rộng giỏ hàng của họ. Chi tiêu tiêu dùng sau khi điều chỉnh lạm phát đã tăng 3.0% trong quý III, cao hơn mức 2.7% ở quý II, được hỗ trợ bởi mức tăng mạnh trong thu nhập thực sau thuế. Hoạt động tiêu dùng chủ yếu được thúc đẩy bởi các hộ gia đình có thu nhập cao, những người hưởng lợi lớn từ sự gia tăng tài sản hộ gia đình, cùng với thu nhập từ lãi suất, cổ tức và bất động sản. Ở các nhóm tiêu dùng khác, người dân tỏ ra thận trọng hơn nhưng vẫn tiếp tục chi tiêu.

Trong năm tới, tăng trưởng thực về tiền lương dự kiến sẽ tiếp tục cải thiện, hỗ trợ người tiêu dùng ở mức độ nhất định. Tuy nhiên, tiêu dùng có khả năng đóng góp ít hơn vào tăng trưởng kinh tế, do tác động tích cực từ khoản tiết kiệm tích lũy và vay nợ trước đây đã phai nhạt dần.

Các lĩnh vực nhạy cảm với lãi suất tiếp tục đối mặt với nhiều thách thức, nhưng đã bắt đầu ổn định khi lãi suất đạt đỉnh. Mức độ phục hồi của các lĩnh vực này sẽ phụ thuộc vào việc lợi suất kỳ hạn dài giảm mạnh đến đâu trong năm tới. Đầu tư vào bất động sản đã giảm trong quý 2 và quý 3, do tâm lý của các nhà xây dựng bị ảnh hưởng bởi lãi suất kỳ hạn dài cao, tình trạng này có thể kéo dài ngay cả khi Cục Dự trữ Liên bang (Fed) giảm lãi suất cơ bản. Ngành sản xuất, vốn đang vật lộn do nhu cầu toàn cầu chậm lại, cũng ghi nhận tăng trưởng việc làm yếu và đơn đặt hàng mới giảm sút. Tuy nhiên, các đợt cắt giảm lãi suất tiềm năng có thể kích thích các lĩnh vực này, từ đó mở rộng động lực hỗ trợ tăng trưởng GDP.

Mặc dù chi phí vay vốn cao, các khoản đầu tư kinh doanh vẫn được thúc đẩy nhờ bảng cân đối tài chính vững mạnh của doanh nghiệp và sự hỗ trợ tài khóa từ các chính sách như Đạo luật CHIPS và Đạo luật Giảm Lạm Phát. Đặc biệt, các công ty công nghệ đã đẩy mạnh đầu tư trong bối cảnh cuộc đua AI diễn ra gay gắt, và lãi suất thấp hơn có thể tạo điều kiện cho các khoản đầu tư tương tự ở các ngành khác.

Tiêu dùng vẫn là động lực chính của nền kinh tế, đóng góp khoảng 80% vào tăng trưởng trong ba quý đầu năm 2024.

Biểu đồ 1: Các yếu tố đóng góp vào tăng trưởng GDP thực, thay đổi theo quý, tính theo tỷ lệ hàng năm.

Thị trường lao động, dù đang đối mặt với các thách thức như bão lớn và các cuộc đình công, dự kiến vẫn duy trì sự ổn định, việc làm tiếp tục tăng trưởng và tỷ lệ thất nghiệp ổn định ở mức gần 4%. Tăng trưởng việc làm đã giảm và có thể ổn định ở mức khoảng 100,000 đến 150,000 việc làm mỗi tháng, phù hợp với xu hướng tăng trưởng vừa phải và sự giảm tốc trong nhập cư. Khi thị trường lao động dần bình thường hóa, tỷ lệ lạm phát cũng sẽ ổn định theo. Chúng tôi dự báo lạm phát PCE toàn phần sẽ đạt mức 2.3% vào cuối năm nay và trung bình 2.0% trong năm tới. Nhìn chung, chúng tôi kỳ vọng GDP thực sẽ tăng trưởng 2.1% so với cùng kỳ năm trước vào năm 2025, đánh dấu năm thứ năm liên tiếp nền kinh tế mở rộng.

Những thay đổi chính sách tạo ra sự bất định trong triển vọng kinh tế

Việc tái đắc cử của Donald Trump và Đảng Cộng hòa chiếm ưu thế tại Quốc hội có thể dẫn đến những thay đổi chính sách đáng kể, gây ra sự mơ hồ trong triển vọng kinh tế. Dù các chi tiết và thời điểm thay đổi chính sách vẫn chưa rõ ràng, chúng tôi dự đoán sẽ có các biện pháp giảm thuế, tăng thuế quan, hạn chế nhập cư và nới lỏng quy định ở nhiều lĩnh vực.

Về mặt thuế, việc gia hạn hoàn toàn Đạo luật Cắt giảm Thuế và Việc làm (Tax Cuts and Jobs Act) và giảm thuế doanh nghiệp cho các hoạt động sản xuất tại Mỹ là những khả năng dễ xảy ra nhất. Tuy nhiên, đa số mong manh tại Thượng viện và Hạ viện có thể hạn chế việc thực thi toàn diện các biện pháp thuế được đề xuất. Một số điều chỉnh liên quan đến thuế doanh nghiệp, thu nhập từ tiền tip và mức trần khấu trừ SALT vẫn có thể được đưa vào. Bất kể các đề xuất bù đắp ngân sách thông qua thuế quan của chính quyền là gì, những chính sách này có khả năng làm tăng thâm hụt ngân sách mà không kích thích đáng kể hoạt động kinh tế, từ đó làm gia tăng các thách thức tài khóa dài hạn của quốc gia.

Một mối lo ngại tiềm tàng về kinh tế là chính sách thuế nhập khẩu của chính quyền Trump sắp tới. Tổng thống đắc cử Trump đã đề xuất mức thuế 10% đối với tất cả hàng nhập khẩu và 60% đối với hàng hóa Trung Quốc, có thể được hiểu là một chiến lược đàm phán thương mại. Nếu các mức thuế này được thực hiện như đã đề xuất, lạm phát có thể tăng cao, nhu cầu tiêu dùng giảm, lãi suất tăng và đồng USD mạnh hơn. Theo ước tính gần đây từ Phòng nghiên cứu Ngân sách tại Đại học Yale, các mức thuế này sẽ làm giá tiêu dùng tăng thêm từ 1.4% đến 5.1%, tương đương với khoản chi phí tăng thêm từ 1,900 đến 7,600 USD đối với thu nhập khả dụng của một hộ gia đình trung bình.

Ngoài ra, việc hạn chế nhập cư có thể làm giảm tốc độ tăng trưởng kinh tế thực và có thể khiến lạm phát tăng cao do chi phí tiền lương tăng. Cuối cùng, vẫn cần chờ xem tác động ngược chiều của việc giảm bớt các quy định trong nhiều lĩnh vực, đặc biệt là khả năng gia tăng đầu tư vốn và tuyển dụng.

Nếu chúng ta đưa các kỳ vọng sơ bộ về những thay đổi chính sách này vào dự báo kinh tế, triển vọng sẽ thay đổi như sau:

- Tăng trưởng GDP thực sẽ không thay đổi nhiều vào năm tới, nhưng chính sách cắt giảm thuế có hiệu lực từ đầu năm 2026 có thể giúp tăng trưởng GDP thực lên 2.8% vào cuối năm 2026.

- Tăng trưởng việc làm sẽ ít bị ảnh hưởng vào năm 2025, nhưng thị trường lao động sẽ thắt chặt. Tăng trưởng lực lượng lao động chậm lại do nhập cư ít hơn sẽ làm giảm tỷ lệ thất nghiệp xuống còn 3.9% vào cuối năm 2025.

- Lạm phát, tính theo chỉ số PCE lõi, có thể tăng lên 2.7% vào cuối năm 2025 do tác động từ thuế quan, sau đó sẽ giảm dần xuống 2.1% vào cuối năm 2026.

- Fed có thể kết thúc chu kỳ nới lỏng tiền tệ sớm hơn dự kiến chỉ với ba lần cắt giảm lãi suất nữa, đưa lãi suất cơ bản xuống còn 3.75% - 4.00% vào mùa hè tới và duy trì ở mức đó.

Dự báo chính sách ở thời điểm này vẫn còn khá mơ hồ, nhưng dường như không báo hiệu nguy cơ lớn cho nền kinh tế hay thị trường trong ngắn hạn. Trong những tháng tới, các nhà đầu tư sẽ theo dõi kế hoạch cụ thể của chính quyền mới, điều này sẽ giúp làm rõ triển vọng kinh tế. Cho đến lúc đó, nền kinh tế vẫn duy trì ổn định khi chúng ta bước sang năm mới, với sự trở lại trạng thái bình thường trong nhiều lĩnh vực. Tuy nhiên, các nhà đầu tư nên cảnh giác, vì sự mở rộng kinh tế mong manh đang gây ra sự hưng phấn trên thị trường.

Thu nhập cố định: Chấp nhận sự thay đổi trong điều kiện kinh tế

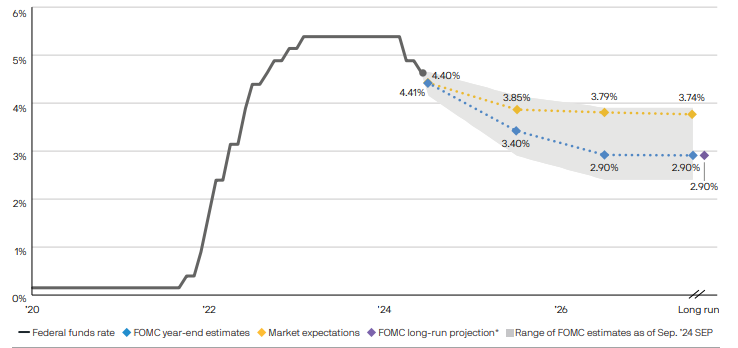

Fed đã bắt đầu chu kỳ nới lỏng với một đợt cắt giảm lãi suất lớn 50 bps và dường như cam kết tiếp tục hạ lãi suất với tốc độ 0.25% để trở lại mức trung lập. Tại thời điểm viết bài, FOMC đã cắt giảm tổng cộng 75 bps, giảm lãi suất chính sách từ 5.25%-5.50% xuống còn 4.50%-4.75%; tuy nhiên, do Fed phụ thuộc vào dữ liệu, triển vọng tiếp tục nới lỏng vẫn chưa chắc chắn. Điều có thể chắc chắn là mong muốn của Ủy ban trong việc hạ lãi suất là giảm bớt các hạn chế đối với nền kinh tế, nhưng không quá nhiều để kích thích lạm phát. Mục tiêu này rất khó đạt được, tuy nhiên, tăng trưởng chậm lại nhưng ổn định và áp lực giá giảm tạo điều kiện cho việc tiếp tục cắt giảm lãi suất cho đến năm 2025.

Nhưng mức lãi suất của Fed sẽ giảm xuống bao nhiêu? Trong bối cảnh bất ổn gia tăng, việc dự báo hành động của Fed trong chu kỳ này không hề dễ dàng. Quan chức Fed “hawkish” nhất kỳ vọng chỉ cần giảm thêm hai đợt 25 bps là đủ, trong khi các thành viên “dovish” nhất lại kỳ vọng sẽ cắt giảm lãi suất thêm 175 bps nữa vào cuối năm 2025.

Thị trường kỳ vọng vào một triển vọng “hawkish” hơn, với khoảng 75 bps cắt giảm bổ sung trong năm tới trước khi tạm dừng (Biểu đồ 2). Mặc dù Fed muốn giảm lãi suất xuống khoảng 3.00%, nhưng với một chính phủ Đảng Cộng hòa hoàn toàn kiểm soát và khả năng áp dụng thuế quan vào năm sau, cùng với sự tăng cường chi tiêu công vào năm 2026, chu kỳ cắt giảm lãi suất có thể kết thúc sớm hơn dự kiến.

Thị trường phản ánh dự báo "hawkish" hơn của FOMC, báo hiệu kết thúc sớm chu kỳ cắt giảm lãi suất

Biểu đồ 2: Dự báo của FOMC và kỳ vọng của thị trường về lãi suất liên bang

Mặc dù các nhà đầu tư có thể sẽ tập trung quá mức vào tốc độ và mức độ cắt giảm lãi suất trong năm tới, nhưng họ nên nhìn nhận rộng hơn và nhận ra rằng Fed vẫn sẽ tiếp tục cắt giảm lãi suất vào năm 2025, với ngưỡng để tạm dừng cắt giảm hoặc tăng lãi suất là rất cao. Tuy nhiên, nếu Fed cảm thấy rằng chính quyền sắp tới sẽ thúc đẩy các chính sách dẫn đến gia tăng thâm hụt ngân sách và những hạn chế về nguồn cung có thể làm tăng lạm phát, họ có thể xem xét tạm dừng kế hoạch nới lỏng chính sách. Dù vậy, ưu tiên hàng đầu của Fed dường như là đưa lãi suất về mức trung lập, điều này cho thấy khả năng lãi suất giảm xuống dưới 3% ngoài thời kỳ suy thoái là không cao. Quan trọng là, lãi suất đã trở lại mức "bình thường" trước cuộc khủng hoảng tài chính toàn cầu, với lãi suất thực dương. Vì vậy, rủi ro tái đầu tư vào trái phiếu kỳ hạn ngắn là cao và các nhà đầu tư sẽ cần xem xét các lĩnh vực khác của thu nhập cố định để đạt được mục tiêu thu nhập và lợi nhuận.

Tổng kết lại, chiến lược đầu tư thu nhập cố định năm 2025 là:

- Kéo dài kỳ hạn thay vì giữ tiền mặt: Sau khi giảm xuống mức 3.6% trong quý 3 năm 2024, lãi suất kỳ hạn dài đã tăng lên trên 4%, mang đến cho nhà đầu tư cơ hội mới để tận dụng "kỳ hạn". Mặc dù lãi suất kỳ hạn dài có thể bị đẩy lên một chút do nợ tăng, nhưng lợi suất vẫn đủ để bù đắp tổn thất giá trái phiếu. Khi đường cong lợi suất tiếp tục điều chỉnh về dốc hơn, rủi ro tái đầu tư sẽ trở thành vấn đề đối với các trái phiếu có kỳ hạn rất ngắn.

- Chấp nhận tín dụng vì lợi suất, không phải vì chênh lệch: Chúng tôi ưa chuộng kỳ hạn chất lượng cao trong các thị trường chứng khoán hóa như agency MBS và chứng khoán có tài sản bảo đảm. Chúng tôi cũng ủng hộ tất cả các loại tín dụng doanh nghiệp (IG, lợi suất cao, cho vay ngân hàng và trái phiếu chuyển đổi). Những lĩnh vực này sẽ được hưởng lợi trong kịch bản "hạ cánh mềm" và tiếp tục đem lại lợi suất hấp dẫn dù chênh lệch vẫn giữ ở mức hẹp.

- Tìm kiếm giá trị: Các trái phiếu đô thị đang giao dịch gần mức giá rẻ nhất trong năm nay, và trái phiếu đô thị kỳ hạn dài mang lại lợi suất tương đương thuế hấp dẫn hơn so với trái phiếu Chính phủ Mỹ.

Nhìn chung, tình hình hiện tại cho thấy môi trường lãi suất mới có nhiều nét tương đồng với môi trường “cũ” trước năm 2008: lợi suất hấp dẫn, chênh lệch thu hẹp, đường cong lợi suất dốc lên và thu nhập cao hơn. Vì vậy, một chiến lược đầu tư trái phiếu chủ động sẽ rất quan trọng trong việc tìm kiếm cơ hội có giá trị, đồng thời cân bằng rủi ro với lãi suất cao hơn.

J.P.Morgan