Giá nhà tăng mạnh trở lại - Nguyên nhân là do đâu?

Thái Linh

Junior Editor

Tại Mỹ, Úc và một số khu vực ở châu Âu, thị trường bất động sản đã thể hiện khả năng phục hồi đáng kể trước tác động của lãi suất tăng cao.

Liệu thị trường bất động sản có đang bước vào một chu kỳ tăng trưởng mới?

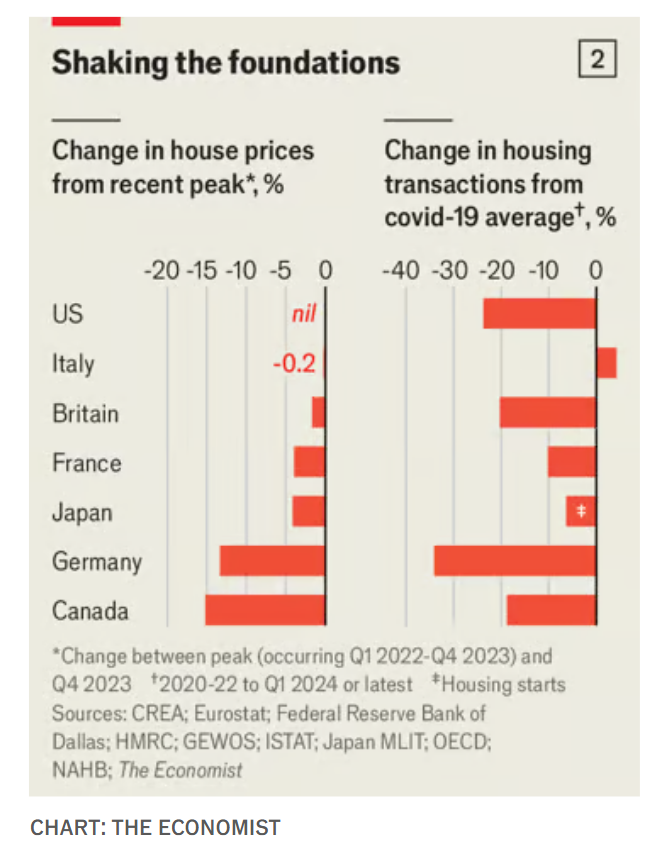

Chỉ số giá nhà toàn cầu (không bao gồm Trung Quốc), được công bố hồi tháng 4, đã tăng hơn 3% so với cùng kỳ năm trước (xem biểu đồ 1). Tại Mỹ, giá nhà đã tăng 6.5% so với năm ngoái, trong khi tại Úc tăng 5% và tại Bồ Đào Nha chỉ số đang tăng vọt. Tại nhiều quốc gia khác, thị trường vẫn thể hiện sức mạnh đáng kinh ngạc bất chấp nhiều năm lãi suất cao (xem biểu đồ 2).

Biểu đồ 1: Giá nhà toàn cầu từ 2000-2024

Biểu đồ 2: Giá nhà tại các quốc gia so với mức đỉnh

Những con số này được ghi nhận sau một giai đoạn khó khăn. Sau khi điều chỉnh theo lạm phát, giá nhà đã giảm 20% tại Canada, Đức và New Zealand. Giá cũng đã giảm mạnh so với đỉnh tại một số thành phố của Mỹ, bao gồm San Francisco và Phoenix. Tại Boise, Idaho, nơi giá nhà tăng vọt trong đại dịch COVID-19 khi người dân tìm kiếm không gian sống rộng rãi hơn, giờ giá đã giảm hơn 1/10. Đồng thời, lãi suất và chi phí vay mua nhà cao hơn khiến người dân lo lắng về chi tiêu cho nhà ở: tỷ lệ người Anh cho biết họ “ rất khó khăn” hoặc “tương đối khó khăn” trong việc trả tiền thuê nhà hoặc khoản vay mua nhà đã tăng từ 24% đầu năm 2022 lên 41%.

Tuy nhiên, điều đáng ngạc nhiên là tình hình vẫn chưa trở nên tồi tệ hơn. Kể từ mức đáy năm 2021, lãi suất cho vay mua nhà kỳ hạn 30 năm tại Mỹ đã tăng khoảng bốn điểm phần trăm. Các nghiên cứu học thuật từng dự báo giá nhà danh nghĩa sẽ giảm 30-50%. Nhưng trên thực tế, giá nhà hầu như không giảm theo giá trị danh nghĩa. Giá trị thực (đã điều chỉnh theo lạm phát) cho thấy giá nhà toàn cầu chỉ giảm 6% so với đỉnh - điều này phù hợp với xu hướng trước đại dịch. Giai đoạn sụt giảm này cũng được ghi nhận là ngắn nhất từ trước đến nay, chỉ kéo dài vài tháng.

Một số người lo ngại rằng lãi suất cao cuối cùng sẽ gây ra một cuộc khủng hoảng thực sự. Chuyên gia bất động sản Rohin Dhar chỉ ra rằng nhiều tin rao bán nhà tại Florida có cụm từ "motivated", hay còn có nghĩa là động lực bán gấp. Tuy nhiên, trên toàn nước Mỹ, tỷ lệ nợ xấu cho vay mua nhà chưa bao giờ thấp như hiện nay, chỉ 1.7%, so với hơn 11% trong thời kỳ đỉnh điểm của cuộc khủng hoảng tài chính toàn cầu 2007-2009. Ở các nơi khác, tình hình cũng tương đối khả quan. Tại New Zealand, quốc gia phát triển bị ảnh hưởng nặng nề nhất bởi sự suy giảm của thị trường nhà ở, tỷ lệ nợ quá hạn đang ở mức tương đương thời kỳ trước đại dịch. Ngoại trừ Đức, khu vực eurozone cũng gặp ít khó khăn hơn.

Các chuyên gia Mỹ thường đánh giá cao hệ thống cho vay thế chấp của quốc gia này, vốn dựa chủ yếu vào lãi suất cố định dài hạn, góp phần tạo nên sức mạnh ấn tượng của thị trường bất động sản. Nhiều quốc gia gần đây cũng đang áp dụng mô hình tương tự như Mỹ. Các khoản vay thế chấp với lãi suất cố định bảo vệ người mua nhà khỏi rủi ro lãi suất tăng, giúp hạn chế các đợt bán tháo có thể kéo giá nhà xuống. Hình thức này cũng tạo động lực mạnh mẽ để người dân không di chuyển chỗ ở, vì họ sẽ phải vay mới với lãi suất có thể cao hơn.

Tuy nhiên, các khoản vay lãi suất cố định không phải là nguyên nhân duy nhất cho sức bền của thị trường và đà tăng giá gần đây. Trên thực tế, số lượng đơn xin vay mới toàn cầu vẫn duy trì ở mức khá cao, dù đã giảm so với đỉnh điểm trong đại dịch. Theo Hiệp hội Môi giới Bất động sản Quốc gia Mỹ (NAR), có rất ít bằng chứng cho thấy lãi suất cao đang khiến người dân e ngại việc mua nhà lần đầu hoặc chuyển đến nhà mới. Nghiên cứu gần đây của tổ chức này cho thấy chỉ 8% người được hỏi cho rằng "xin vay thế chấp" là một trong những "bước khó khăn nhất" của quá trình mua nhà, tăng nhẹ so với mức 7% năm 2021.

Ba yếu tố khác có thể giải thích tại sao giá nhà đang tăng trở lại: nhập cư, sự hy sinh của người vay thế chấp và sức mạnh của nền kinh tế. Xét về nhập cư, dân số sinh ra ở nước ngoài tại các nước giàu đang tăng khoảng 4% mỗi năm, mức cao nhất từ trước đến nay. Số liệu chính thức có thể còn thấp hơn thực tế, do làn sóng nhập cư bất hợp pháp cũng tăng mạnh, đặc biệt tại Mỹ. Theo Mark Zandi của công ty tư vấn Moody's Analytics, điều này đang đẩy cả giá nhà và giá thuê lên cao, khi người nhập cư mới cần chỗ ở. Ước tính của ngân hàng Goldman Sachs cho thấy tỷ lệ nhập cư ròng hiện tại của Úc là 500,000 người/năm sẽ làm tăng giá nhà khoảng 5%.

Yếu tố thứ hai liên quan đến sự hy sinh. Người dân ở các nước giàu đang đối phó với chi phí vay thế chấp cao hơn bằng cách cắt giảm các khoản chi tiêu khác. Một khảo sát gần đây của công ty YouGov cho thấy cứ năm người vay thế chấp với lãi suất thả nổi ở Anh thì có một người nói họ đang cắt giảm "mạnh" chi tiêu hộ gia đình, trong khi những người vay lãi suất cố định ít lo lắng hơn. Nhiều người khác đang phải dùng đến tiền tiết kiệm. Một báo cáo gần đây của ngân hàng Trung ương Na Uy ghi nhận nhiều hộ gia đình "đã sử dụng khoản tiết kiệm tích lũy" để trả nợ.

Các khoản vay thế chấp dài hạn hơn đang giúp người vay giãn thời gian trả nợ, đánh đổi phúc lợi trong tương lai để giảm gánh nặng trả nợ hiện tại. Chính phủ Canada gần đây đã thông báo sẽ kéo dài thời hạn hoàn trả một số khoản vay được nhà nước bảo lãnh từ 25 lên 30 năm. Theo Centrix, một cơ quan báo cáo tín dụng, 6.4% các khoản vay thế chấp tại New Zealand phát hành năm ngoái sẽ kéo dài hơn ba thập kỷ, so với 2.3% năm 2020. BoE gần đây cũng lưu ý rằng ở Anh: "xu hướng vay thế chấp dài hạn hơn vẫn tiếp tục", với 40% các khoản vay mới có "người vay vượt quá tuổi hưu trí khi kết thúc thời hạn vay".

Gánh nặng vay thế chấp

Yếu tố quan trọng nhất liên quan đến nền kinh tế. Đúng là các hộ gia đình đang phải trả nhiều tiền lãi hơn, nhưng thu nhập của họ cũng tăng. Một số người được hưởng lợi từ thu nhập lãi suất cao hơn từ tiền tiết kiệm, tại EU đã tăng gần gấp mười lần so với các khoản thanh toán lãi suất kể từ năm 2020. Khác với cuộc khủng hoảng bất động sản 2007-2009, thị trường lao động hiện đang có những đóng góp rất tích cực (và các ngân hàng không sụp đổ). Kể từ năm 2021, lương trung bình tại các nước giàu đã tăng khoảng 15%, trong khi tỷ lệ thất nghiệp vẫn gần mức thấp kỷ lục. Tại mọi quốc gia có dữ liệu, mức tăng thu nhập lao động của các hộ gia đình trong những năm gần đây đều vượt xa mức tăng chi phí lãi suất. Không ai thích trả tiền vay thế chấp cao hơn, nhưng đa số người dân vẫn có khả năng chi trả.

Vì vậy, đừng ngạc nhiên nếu giá nhà tiếp tục tăng. Một số ngân hàng trung ương đã bắt đầu cắt giảm lãi suất khi lạm phát giảm; Fed dự kiến sẽ làm điều tương tự trước cuối năm nay. Trên khắp các nước giàu, tăng trưởng tiền lương vẫn duy trì ở mức tốt. Lạm phát giảm sẽ giúp người vay thế chấp phần nào bớt áp lực. Và bất kỳ sự gia tăng nào về nhu cầu nhà ở sẽ đối mặt với nguồn cung hạn chế. Trừ khi có thay đổi đột biến, loại tài sản lớn nhất thế giới này sẽ còn tiếp tục tăng trưởng.

The Economist