Đà tăng của cổ phiếu toàn cầu đã đến hồi kết?

Nguyễn Thu Thủy

Junior Analyst

Những xúc tác hỗ trợ giá tài sản toàn cầu đang dần biến mất.

Silvergate từng là một ngân hàng nhỏ ở San Diego với vốn hóa thị trường chỉ vài triệu USD. Sau đó, họ trở thành địa điểm số một kết nối giữa các sàn crypto & hệ thống tài chính, và giá trị vốn hóa thị trường đã vượt qua 5 tỷ USD. Nhưng ngân hàng đã đóng cửa kể từ ngày 8/3. Khác bitcoin có thể tồn tại dù đã kiệt quệ, một ngân hàng thực, kể cả ngân hàng tiền điện tử, cần tài sản thực. Nếu chúng biến mất, công ty của bạn cũng vậy.

Trở lại vào tháng 1, nhiều thị trường chứng khoán lớn trên toàn cầu đã có hiệu suất tốt hơn tại Mỹ và một số đặt câu hỏi liệu xu hướng này có tiếp tục hay không. Giới đầu tư có vẻ tin vào điều này. Theo WSJ:

Các nhà đầu tư đang tìm kiếm các cơ hội trên thị trường quốc tế. Theo dữ liệu của Refinitiv Lipper tính đến ngày 1/3, họ đã đổ thêm 14.4 tỷ USD vào các quỹ tương hỗ và ETF đầu tư quốc tế, đồng thời rút ròng 34.1 tỷ USD từ các quỹ đầu tư nội địa.

Họ đã rút tiền từ các quỹ chứng khoán trong nước trong chín tuần liên tiếp, dài nhất kể từ tháng 6/2016. Trong khi đó, các nhà đầu tư và chuyên gia cho rằng sự thay đổi của các yếu tố kinh tế toàn cầu đã làm tăng sức hấp dẫn của việc đa dạng hóa cổ phiếu nước ngoài.

Đây là diễn biến các chỉ số chứng khoán trên toàn cầu tính đến ngày 23/1:

Tất cả các chỉ số, trừ Topix của Nhật Bản đều vượt trội so với Hoa Kỳ. Nhưng kể từ đó, bất chấp nhận định của WSJ về diễn biến của nhà đầu tư, xu hướng này đã bị phá vỡ. Nhật Bản vượt trội, trong khi Châu Âu và Hoa Kỳ vẫn không thay đổi nhiều, còn Trung Quốc và các nền kinh tế mới nổi thì sa sút:

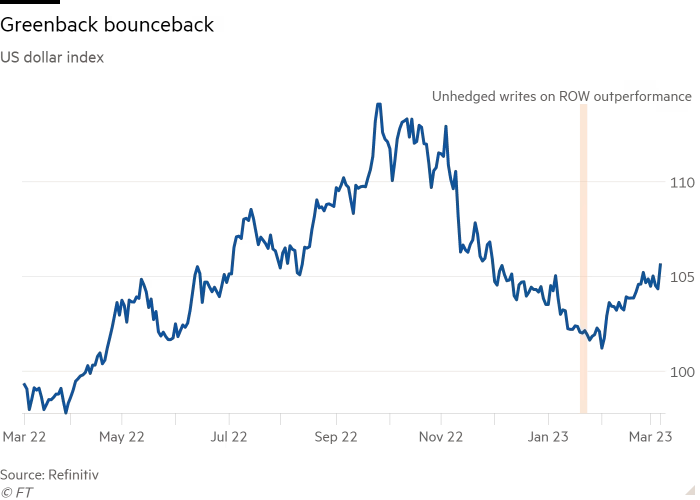

Trước đây, đà phục hồi của tài sản toàn cầu đến từ ba yếu tố: USD suy yếu, chi phí năng lượng giảm và cổ phiếu giá trị chiếm sóng - chiếm phần lớn các rổ chỉ số ngoài Hoa Kỳ. Ta hãy cùng điểm qua từng yếu tố một.

Kỳ vọng Fed hawkish hơn đã vực dậy đồng bạc xanh, gây sức ép lên cổ phiếu. Điều này có thể thấy rõ nhất trong nhóm cổ phiếu thị trường mới nổi suy yếu nặng nền, vốn quan tâm đến chính sách của Fed hơn hầu hết các loại tài sản khác, và cả tình trạng đi ngang tại châu Âu và Hoa Kỳ.

Ngoài Fed, yếu tố lớn nhất thúc đẩy USD là sự suy yếu của EUR. Sự lạc quan xoay quanh giá năng lượng giảm và việc Trung Quốc nới lỏng các hạn chế do Covid-19, đã không còn mạnh như trước. Ta đã bỏ xa những dự báo ảm đạm giữa 2022, với lo ngại châu Âu phải phân phối định mức năng lượng và rơi vào suy thoái. Tuy nhiên, suy thoái kinh tế lại là một viễn cảnh có thật, phần lớn là do Ngân hàng Trung ương châu Âu đang nỗ lực tiêu diệt "con quái vật" lạm phát, theo chính lời chủ tịch Christine Lagarde. Lạm phát cơ bản Eurozone đang ở mức cao nhất trong lịch sử.

Nói đơn giản, lãi suất cao hơn nhằm chống lạm phát sẽ tốt cho EUR, nhưng ECB đang chia rẽ về việc nên tăng cao đến đâu, với các thành viên bồ câu lo ngại kinh tế bị đánh sập. Một số tin tức kinh tế cũng đã gây thất vọng, chẳng hạn như PMI sản xuất Đức.

Rebecca Patterson, cựu chuyên gia phân tích vĩ mô của Bridgewater, từng nói đã đến lúc chốt lời cổ phiếu châu Âu:

"Đầu tiên, sự thúc đẩy trong hoạt động kinh tế do Trung Quốc mở cửa sau phong tỏa Covid-19 có thể chỉ diễn ra một lần chứ không hỗ trợ lâu dài cho sự phát triển của châu Âu. Thứ hai, điều kiện tiền tệ châu Âu sẽ thắt chặt hơn đáng kể vào thời điểm thanh khoản toàn cầu đang rất mong manh. Vấn đề thứ ba đối với ECB sẽ là giá khí đốt tự nhiên với rất nhiều vấn đề không chắc chắn. Cuối cùng, châu Âu, giống như Hoa Kỳ, sẽ đối mặt với một cuộc chiến chính sách tài khóa. Hiệp ước ổn định và phát triển của khu vực, đòi hỏi hạn chế về ngân sách, đã bị tạm dừng vào năm 2020, nhưng sẽ được khôi phục vào năm 2024.

Nhật Bản vẫn là ngoại lệ, vượt qua hầu hết mọi đối thủ và vượt trội so với các quốc gia còn lại. Lãi suất tại Mỹ tăng, kết hợp với việc Nhật Bản chưa kết thúc chính sách kiểm soát đường cong lợi suất, khiến chênh lệch lãi suất nới rộng, gây sức ép lên JPY. Kết quả là, các công ty liên quan đến xuất khẩu như sản xuất thiết bị được hưởng lợi. Sự phục hồi của cổ phiếu vốn hóa nhỏ của Nhật Bản đã tiếp thêm sức mạnh nhờ những cản thiện trong quản trị doanh nghiệp. Giới đầu tư đã trở lại Nhật Bản khi P/E tại đây chỉ ở mức 13, và chứng khoán toàn cầu lại đang gặp khó.

Tiếp theo, hãy nói về năng lượng. Chi phí năng lượng thấp hơn mang lại lợi ích cho các quốc gia còn lại trên thế giới hơn là Hoa Kỳ bởi vì, trong khi giá dầu đắt đỏ là gánh nặng cho tăng trưởng, Hoa Kỳ có thể phòng hộ bằng sản xuất nội địa. Nhiều quốc gia khác thậm chí sử dụng nhiều năng lượng hơn cũng có thể làm như Mỹ. Giá năng lượng toàn cầu đã thoái lui rất nhiều từ đỉnh năm ngoái và mùa đông ôn hòa ở châu Âu đã đến vào thời điểm lý tưởng. Tuy nhiên, triển vọng giá dầu thô đã khó đoán hơn từ tháng 1. Trong khi nguồn cung của Nga vẫn chưa chắc chắn, nhu cầu của Trung Quốc đã bắt đầu phục hồi, như Giám đốc điều hành của Saudi Aramco Amin Nasser và các thương nhân dầu mỏ đã xác nhận trong những ngày gần đây.

Trong khi đó, các nhà sản xuất dầu đá phiến của Mỹ không có kế hoạch tăng sản lượng và Opec không vội bổ sung nguồn cung:

Rick Muncrief, Giám đốc điều hành của Devon Energy, một nhà cung cấp dầu đá phiến lớn của Mỹ, bày tỏ lo ngại về một đợt tăng giá mới khi thị trường dầu mất cân bằng trở lại.

"Ta đang trong tình thế đầy khó khăn" ông nói với Financial Times. "Đó là lý do tại sao tôi đã lo từ lúc này - nhưng mọi thứ sẽ thực sự nghiêm trọng trong 12 tháng tới. Chúng ta chỉ chiếm 10% nguồn cung năng lượng của thế giới, trong khi OPEC và Nga sản xuất nhiều hơn thế. Vì vậy, họ có khả năng chi phối nhiều hơn ta.”

Tóm lại, trong khi USD mạnh hơn kìm hãm đà tăng của năng lượng, hỗ trợ cổ phiếu, không rõ tình hình này sẽ kéo dài bao lâu.

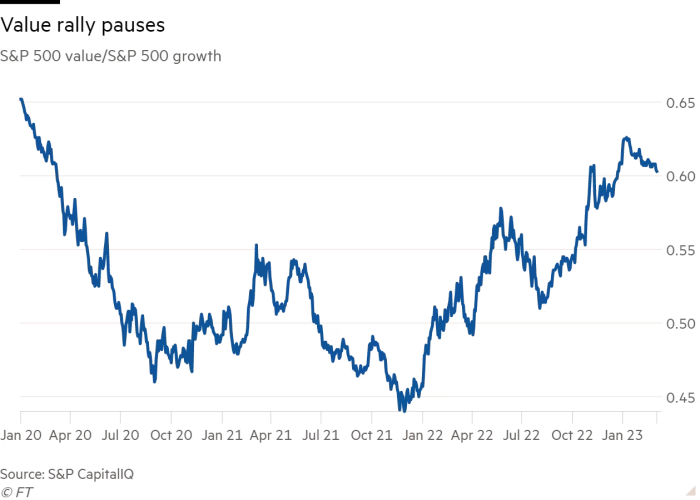

Yếu tố cuối cùng của chúng ta sẽ là sự dịch chuyển từ cổ phiếu tăng trưởng sang giá trị. Nhưng đà tăng này đã chững lại từ tháng trước:

Đây là điều khá bất ngờ. Lợi suất trái phiếu cao hơn trong những tuần gần đây, cũng như khả năng suy thoái kéo dài, đúng ra phải hỗ trợ cổ phiếu giá trị. Xu hướng chung có thể vẫn còn đó, nhưng ta chỉ có thể chờ đợi và quan sát.

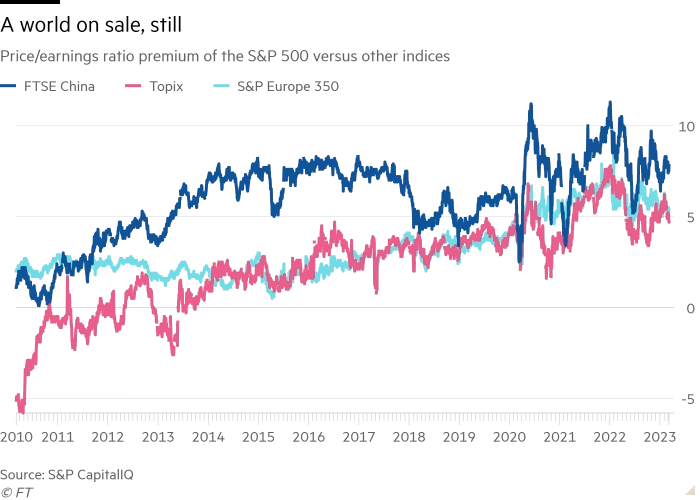

Lý do tác giả từng rất lạc quan với đà tăng tài snar toàn cầu là vì "định giá rất quan trọng." Một nhà đầu tư đã nói "điều tốt sẽ đến với cổ phiếu rẻ." Và nhìn vào lịch sử, cổ phiếu toàn cầu, đặc biệt là Nhật Bản và châu Âu, vẫn rẻ so với Mỹ:

Tuy nhiên, giá trị sẽ vô nghĩa nếu không có xúc tác hay hỗ trợ từ USD, giá năng lượng giảm hoặc khẩu vị đầu tư thay đổi, không rõ liệu định giá thấp có tăng khả năng sinh lời, hay chỉ đơn thuần là biện pháp đa dạng hóa danh mục. Nhật Bản có thể là một ngoại lệ, nhưng câu chuyện từ châu Âu nhờ giá năng lượng giảm và Trung Quốc mở cửa đã đến hồi kết. Cổ phiếu toàn cầu vẫn có giá trị đầu tư tốt, nhưng giá trị đầu cơ đã không còn nhiều.

Financial Times