ECB cắt giảm lãi suất - hy vọng cho khu vực đồng Euro

Nguyễn Phương Anh

Junior Analyst

Việc nới lỏng cho thấy sự ổn định ở khu vực đồng Euro và nền kinh tế đang suy yếu. Các nhà hoạch định chính sách đối mặt với áp lực đẩy mạnh các chính sách tạo điều kiện cho sự tăng trưởng.

Việc cắt giảm lãi suất trong tuần này là sự kiện quan trọng đối với Ngân hàng Trung ương châu Âu ECB.

Lần đầu tiên sau hai thập kỷ, các nhà hoạch định chính sách có thể bắt đầu chu kỳ nới lỏng tiền tệ không phải do tình trạng khẩn cấp tài chính. Thay vào đó, các nhà đầu tư còn phát ra tín hiệu tự tin về khu vực đồng Euro và khả năng kiểm soát lợi suất.

Tuy nhiên, các vấn đề đã tồn động hàng thập kỷ đang dần lộ rõ những hệ quả trên nền kinh tế. Ngày càng bị lu mờ bởi sự năng động của Hoa Kỳ và sự trỗi dậy của Trung Quốc, khu vực đồng Euro đang suy yếu với tốc độ tăng trưởng yếu, năng suất yếu, dân số nghèo, và tài chính công cồng kềnh ở các quốc gia trọng yếu.

Các thị trường “lành tính" và nền kinh tế đang phục hồi mang lại cho Brussels và các thủ đô khác trong khối châu Âu khoảng thở để tập trung giải quyết những thách thức phía trước. Nếu các chính trị gia - những người đang điều hướng các cuộc bầu cử ở châu Âu trong tuần này - không tận dụng lợi thế để sớm thực hiện các cuộc cải cách thúc đẩy tăng trưởng và sửa chữa tài chính công, thì khu vực này có nguy cơ đánh mất vị thế dài dài.

Jamie Rush, chuyên gia kinh tế cao cấp khu vực châu Âu tại Bloomberg Economics, cho biết: “Nếu không có biến động lớn, Liêm minh châu Âu sẽ trở thành một cường quốc suy yếu, khiến Mỹ phải cạnh tranh trực tiếp với Trung Quốc để giành quyền thống trị kinh tế.”

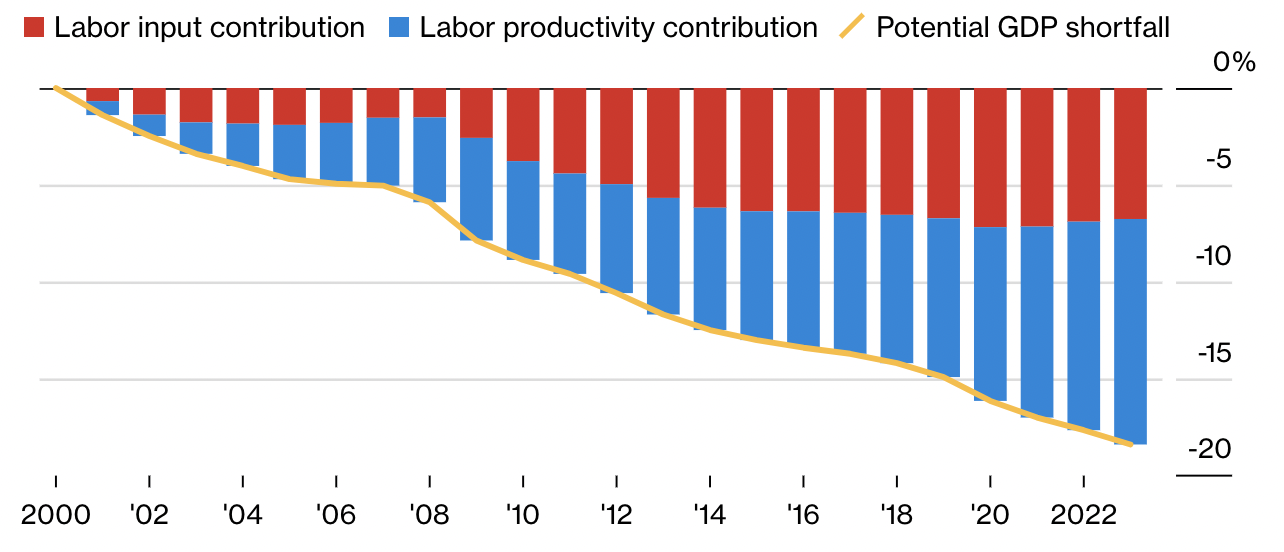

Khoảng cách GDP giữa khu vực đồng Euro với Hoa Kỳ - 18% - chủ yếu đến từ việc thiếu hụt năng suất.

Nguồn: Bloomberg Economics

Dự cảm về một bước ngoặt đối với khu vực đồng Euro hiện nay có thể được nhận thấy rõ. Việc cắt giảm lãi suất của ECB diễn ra khi đợt lạm phát tồi tệ nhất trong lịch sử tiền tệ dường như đã kết thúc, và một cuộc suy thoái nông cũng vừa kết thúc với sự tăng trưởng đột biến bất ngờ.

Chênh lệch giữa trái phiếu của Ý và các trái phiếu tương đương của Đức - một trong những thước đo rủi ro chính - đã thu hẹp vào năm 2024, xuống mức thấp nhất trong 2 năm trở lại đây. Mặc dù lợi suất đã tăng lên phần nào khi các nhà đầu tư đánh giá xem ECB có thể cắt giảm bao nhiêu trong bối cảnh nền kinh tế phục hồi mạnh mẽ hơn dự kiến, nhưng không có dấu hiệu nào cho thấy nỗi lo sợ cho tình trạng phân tán (fragmentation) đã rình rập thị trường từ trước đợt tăng lãi suất đầu tiên vào năm 2022.

Roger Hallam, Global Head of Rates tại Vanguard Asset Management, cho biết: “châu Âu là một ca khó - đó là những gì mọi người nói về nó. Và giờ chẳng ai nhận xét như thế nữa.”

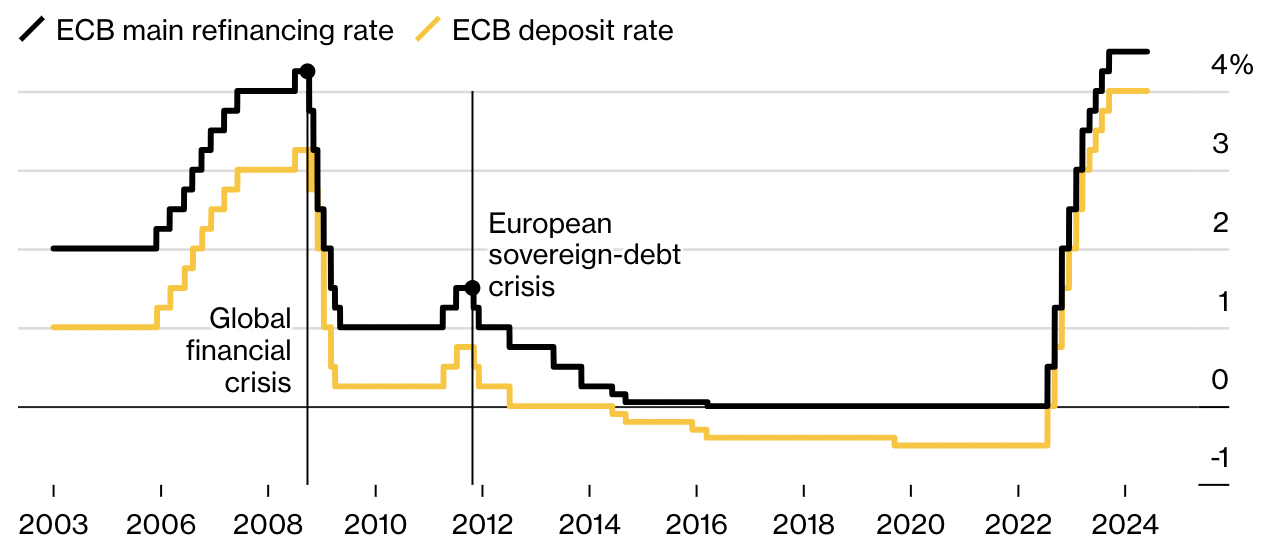

Chu kỳ nới lỏng của ECB trong hai thập kỷ, bắt đầu từ thời kỳ khủng hoảng.

Nguồn: ECB

Củng cố cho quan điểm này, đó là bối cảnh chính sách gắn kết ở cấp khu vực, bao gồm chương trình phục hồi trong thời kỳ đại dịch - NextGenU - và những thứ liên quan tới việc gộp nợ và các công cụ chống khủng hoảng mới được ECB công bố để cung cấp các biện pháp kích thích và hỗ trợ, giúp cho thị trường trái phiếu luôn ở trong tầm kiểm soát.

Bằng chứng về khả năng phục hồi của khu vực đã xuất hiện từ đầu năm ngoái, khi sự hoảng loạn của nhà đầu tư đã đánh sập các ngân hàng ở Hoa Kỳ và Thuỵ Sỹ. Tình trạng này không xảy ra ở khu vực đồng Euro, nơi sẽ đánh dấu một thập kỷ cho cơ chế giám sát thống nhất vào cuối năm nay.

Tuy nhiên, các vấn đề dài hạn trong khu vực có vẻ đáng quan ngại hơn bao giờ hết.

Alfred Kammer, một quan chức cấp cao của Quỹ Tiền tệ Quốc tế, đã cảnh báo vào tháng 5: “Trong khi châu Âu hiện đang ngày một cải thiện, những thách thức sâu sắc về cơ cấu – lão hóa, biến đổi khí hậu và sự phân mảnh toàn cầu – đang xếp hàng”.

Năng suất yếu - và kéo theo đó là tiềm năng tăng trưởng kém - là một trong những vấn đề được nhắc tới. EU nói chung đã liên tục tỏ ra thua kém so với Mỹ về mặt đó kể từ đầu thế kỷ 21. Trong một nghiên cứu hồi tháng 5, Trung tâm Kinh tế Chính trị Quốc tế châu Âu cho biết hệ quả là mức sống được cải thiện chậm hơn và “sự suy giảm sức mạnh kinh tế toàn cầu”.

Khoảng cách giữa nền kinh tế châu Âu và nền kinh tế Mỹ kể từ năm 2000 đạt khoảng 18% GDP vào năm 2023 - tương đương hơn 3 nghìn tỷ euro (3.3 nghìn tỷ USD). Bloomberg Economics cho rằng mức thiếu hụt sẽ lên tới gần 40% vào năm 2050.

Bộ trưởng Tài chính Đức Christian Lindner nói với các phóng viên ở Ý vào tháng trước tại một cuộc họp với các đồng nghiệp tập trung vào sự chênh lệch giữa Mỹ và châu Âu: “Chúng tôi, những người châu Âu, phải làm nhiều hơn nữa”.

Một vấn đề lớn khác là tình trạng già hoá dân số đang làm dấy thêm lo ngại về mức tăng trưởng tiềm năng thấp và tính bền vững của nợ, đặc biệt khi lương hưu trên toàn khu vực phần lớn được tài trợ công từ nguồn thu thuế hiện tại.

Oliver Rakau, chuyên gia kinh tế tại Oxford Economics, cho biết: “Tỷ lệ sinh thấp hơn nhiều so với dự kiến. Đây không phải là vấn đề trong hai, ba hoặc năm năm nữa, mà là vấn đề lớn về lâu dài.”

Điều cấp bách nhất hiện nay là tình trạng suy thoái tài chính công ở các quốc gia đang phải vật lộn để áp đặt các biện pháp hạn chế tài chính. Theo Scope Ratings, Ý sẽ có khoản vay lớn nhất châu Âu chỉ sau 3 năm nữa.

Các dự báo mới nhất của IMF cho thấy nợ tính theo phần trăm tổng sản phẩm quốc nội đang tăng lên ở Pháp và Bỉ, với mức thâm hụt cao hơn nhiều so với mức trần 3% mà EU tìm cách thực thi.

Cuối thứ Sáu, S&P Global Ratings đã hạ Pháp xuống AA- một bậc, nêu bật những mục tiêu bị bỏ lỡ của chính phủ Pháp trong kế hoạch hạn chế thâm hụt ngân sách sau khi chi tiêu khổng lồ trong đại dịch Covid và cuộc khủng hoảng năng lượng.

Gánh nặng nợ của Khu vực đồng Euro đang tăng cao.

Pháp và Ý đều đang ghi nhận tỉ trọng nợ công ở mức cao

Nguồn: IMF Fiscal Monitor, tháng 4/2024

Trong khi thị trường trái phiếu cho thấy các nhà đầu tư không bị xáo trộn, tình trạng hỗn loạn trước đây của khu vực mang đến những bài học bổ ích về việc tâm lý thị trường có thể thay đổi nhanh chóng như thế nào.

Moritz Kraemer, chuyên gia kinh tế cao cấp tại LBBW và từng là nhà phân tích xếp hạng cấp cao tại S&P Global Ratings, cho biết: “Rủi ro đang leo thang. Tôi nghĩ thị trường chưa đủ lo âu.”

Với tất cả nỗ lực mà các chính phủ có thể thực hiện để kiểm soát thâm hụt nợ thông qua cắt giảm chi tiêu hoặc tăng thuế, triển vọng tốt nhất để khắc phục vấn đề tài chính công về lâu dài sẽ là đạt được mức tăng trưởng kinh tế tốt hơn.

Đó là một bài toán mà các ý tưởng với quy mô cấp EU hiện đang sinh sôi nảy nở.

Vào giữa tháng 4, cựu Thủ tướng Ý Enrico Letta đã trình bày một báo cáo về tương lai của thị trường chung trong khối. Ông kêu gọi hợp nhất các nhà khai thác viễn thông và tăng cường đoàn kết trong thị trường năng lượng.

Cựu Chủ tịch ECB Mario Draghi sẽ sớm công bố một báo cáo được mọi người háo hức chờ đợi về tương lai của khả năng cạnh tranh của châu Âu, trong đó sẽ cố gắng ngăn chặn tình trạng suy thoái bằng lời kêu gọi cho những “thay đổi cấp tiến” có thể bao gồm giảm bớt gánh nặng pháp lý, và trong một số trường hợp là trợ cấp quy mô lớn.

Ông chia sẻ vào tháng Tư: “Nếu không có các chính sách được thiết kế và phối hợp một cách chiến lược, chắc chắn một số ngành công nghiệp của chúng ta sẽ ngừng hoạt động hoặc di dời ra ngoài EU”.

Trong khi đó, Tổng thống Pháp Emmanuel Macron đang theo đuổi một chương trình nghị sự của riêng mình, bao gồm việc thúc đẩy hội nhập thị trường vốn nhiều hơn để cạnh tranh với thành công của Mỹ trong việc tạo ra nguồn tài chính khổng lồ.

Ông nói với Bloomberg vào tháng trước: “Mối quan tâm của tôi không chỉ là Pháp, mà còn là châu Âu khi so sánh với Mỹ và Trung Quốc. Ưu tiên hàng đầu của tôi là có một chính sách châu Âu đòi hỏi chúng ta phải đổi mới hơn nữa, tạo ra một thị trường vốn hiệu quả hơn nữa, đầu tư nhiều hơn nữa từ ngân sách chung của châu Âu và cả khu vực tư nhân.”

Có thể nói rằng có động lực lớn hơn bình thường đối với nỗ lực tự hoàn thiện của EU, ngay cả khi khối này chưa bao giờ thiếu những ý tưởng đang trong quá trình trở thành hiện thực.

Paul Hollingsworth, chuyên gia kinh tế cao cấp khu vực châu Âu tại BNP Paribas, cho biết: “Tôi hy vọng rằng, với cả báo cáo của Letta và báo cáo sắp tới của Draghi cũng như cuộc bầu cử ở EU đóng vai trò như một chất xúc tác, sẽ có cơ hội để các nhà hoạch định chính sách tập trung vào những vấn đề cốt lõi”.

Tuy nhiên, Konstantin Veit, nhà quản lý danh mục đầu tư tại Pimco, lưu ý rằng khả năng thực thi chính sách của châu Âu vốn không tốt. Ông nói: “Những báo cáo như vậy chứa đựng rất nhiều điều đúng đắn, nhưng nếu nhìn về lịch sử, thì có lẽ sẽ có rất ít điều thực sự được thực hiện”.

Các báo cáo và sáng kiến lớn từng là cách để tiến hành hội nhập châu Âu, bằng chứng là nỗ lực tạo ra một trong những thành công đặc trưng của họ, Thị trường chung vào những năm 1980.

Nhưng những đổi mới gần đây hơn, chẳng hạn như việc Draghi tạo ra một công cụ xoa dịu thị trường vào năm 2012 và biện pháp quỹ phục hồi trong thời kỳ đại dịch, đều ra đời trong tình trạng hỗn loạn.

Michala Marcussen, nhà kinh tế trưởng nhóm tại Société Générale cho biết: “Tôi rất muốn thấy NextGeneration EU 2.0 hoặc một chiến lược dài hạn hơn, kết hợp với liên minh thị trường vốn. Tôi hy vọng rằng chúng ta không phải trải qua một cuộc khủng hoảng khác để có thể bước tiếp.”

Bloomberg