Fed đã "thao túng" giá vàng như thế nào trong giai đoạn 1982 - 1995

Một nghiên cứu hàn lâm được công bố vào năm 1996 cho thấy những bằng chứng về việc Fed đã “thao túng” giá vàng trong một giai đoạn. Cụ thể, Cục dự trữ liên bang Mỹ đã sử dụng một trong những công cụ lãi suất chính của mình, Fed fund rate, nhằm ổn định giá vàng và lạm phát.

Những người cho rằng vàng không đóng vai trò quan trọng đối với nền kinh tế trong những thập kỷ qua có thể cần xem xét lại giả định của họ. Cho đến tận ngày nay, vàng vẫn là một tài sản quan trọng trong nền kinh tế thế giới. Trong bài viết hôm nay, chúng ta sẽ tập trung vào giai đoạn từ năm 1982 đến năm 1995, với mối tương quan giữa chính sách tiền tệ của Hoa Kỳ và giá vàng.

Giá vàng và kỳ vọng lạm phát

Vào đầu những năm 1990, có vẻ Cục dự trữ liên bang Mỹ đã theo dõi giá vàng để hiểu được kỳ vọng lạm phát. Vào ngày 22/04/1994, Chủ tịch Fed, Alan Greenspan, đã điều trần về báo cáo chính sách tiền tệ định kỳ 6 tháng trước Quốc hội. Ông bắt đầu bằng cách giải thích rằng lạm phát thấp là chìa khóa cho tăng trưởng dài hạn và một tỷ lệ thất nghiệp thấp. Theo Greenspan:

"Lạm phát và kỳ vọng lạm phát thấp hơn làm giảm sự bất định trong kế hoạch kinh tế và giảm phần bù rủi ro cho các khoản đầu tư.

Theo đó, ổn định giá cả, với kỳ vọng lạm phát về cơ bản là không đáng kể, sẽ là mục tiêu dài hạn của chính sách kinh tế vĩ mô."

Mục đích của Fed là giảm lạm phát và kỳ vọng lạm phát, bởi vì sau này đó là nguyên nhân dẫn đến lạm phát. Khi mọi người kỳ vọng lạm phát tăng, dòng tiền sẽ rời bỏ đồng tiền pháp định, dẫn đến lạm phát tăng cao hơn.

Greenspan giải thích rằng dữ liệu lạm phát, chẳng hạn như chỉ số giá tiêu dùng (CPI), được biết với độ trễ đáng kể. Và để chính sách tiền tệ ảnh hưởng đến lạm phát, quá trình này sẽ cần một khoảng thời gian. Chu kỳ đầy đủ để chế ngự lạm phát có thể mất một năm hoặc hơn. Lý tưởng nhất, là Fed có một chỉ báo thời gian thực về kỳ vọng lạm phát. Trong phiên điều trần, Greenspan đã đề cập đến vàng là tài sản “nhạy cảm với những lo ngại lạm phát” bên cạnh các chỉ báo khác, mang lại những manh mối quan trọng về thay đổi kỳ vọng lạm phát.

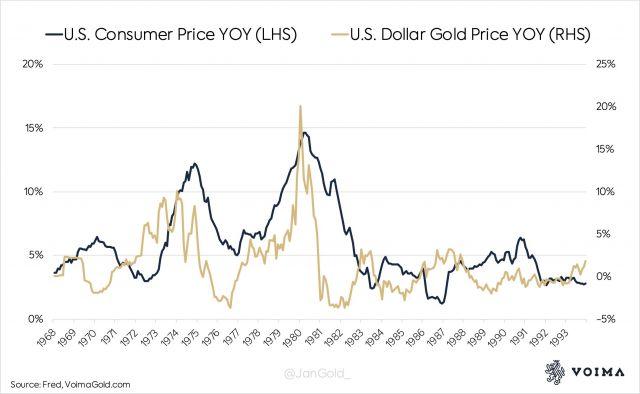

Phân tích của Greenspan có lẽ dựa trên dữ liệu hiển thị trong biểu đồ bên dưới. Chúng ta có thể thấy rằng vào các năm 1968, 1970, 1976, 1982 và 1985, giá vàng tăng dẫn đến lạm phát tăng. Do đó, biến động giá vàng có thể (và vẫn có thể) được sử dụng như một chỉ báo về kỳ vọng lạm phát.

Greenspan tuyên bố rằng vào những năm 70, Fed đã thất bại trong việc phản ứng kịp thời đối với lạm phát. Ông nói rằng trong nhiệm kỳ của mình, bắt đầu từ năm 1987, với hệ thống thông tin bao gồm cả giá vàng, Fed đã điều chỉnh lãi suất để có những phản ứng phù hợp với kỳ vọng lạm phát. Phản ứng với những lo ngại về lạm phát đã có hiệu quả đối với chính lạm phát mục tiêu.

Đối với câu hỏi của Nghị sĩ LaFalce về vàng, Greenspan trả lời:

"Tôi nghĩ rằng những gì giá vàng phản ánh là một quan điểm cơ bản về nhu cầu nắm giữ tài sản thực sự so với tiền tệ.… Vàng là một phương tiện đo lường giá trị đã cho thấy sự dẫn dắt khá nhất quán về kỳ vọng lạm phát và trong những năm qua là một chỉ báo khá tốt về những gì kỳ vọng lạm phát đang thực hiện. Nó làm điều này tốt hơn so với giá hàng hóa khác hoặc nhiều loại tài sản khác."

Nhận định của George Selgin and Bill Lastrapes

Tôi đoán rằng phiên điều trần của Greenspan vào năm 1994 đã khiến các nhà kinh tế học George Selgin và William D. Lastrapes tự hỏi Fed đã thực hiện chính sách tiền tệ dựa trên giá vàng trong bao lâu và tới mức độ nào. Năm 1996, họ xuất bản một bài báo về chủ đề, "Giá vàng và chính sách tiền tệ."

Trong nghiên cứu của mình, Selgin & Lastrapes đã kiểm tra sự đồng chuyển động của giá vàng và fed fund rate, đồng thời xem xét các biên bản từ các cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC). Bài nghiên cứu kết luận: "Bằng chứng của chúng tôi ... ủng hộ tuyên bố rằng vàng đã đóng một vai trò độc lập trong việc xây dựng chính sách tiền tệ."

Hãy bắt đầu với cái mà Selgin & Lastrapes gọi là bằng chứng từ biên bản FOMC. Tại cuộc họp của FOMC ngày 18 tháng 5 năm 1993, tầm quan trọng của biến động trong "giá cả hàng hóa nhạy cảm" đã được thảo luận:

Không thể bác bỏ khả năng tỷ lệ lạm phát tăng liên tục .... Thật vậy, theo một quan điểm, giá cả hàng hóa nhạy cảm và các biện pháp khác về lạm phát đã cho thấy sự cần thiết phải có một động thái nhanh chóng để kiềm chế ....

Ngoài thông tin mới về giá cả và chi phí, những dấu hiệu đó có thể bao gồm sự phát triển trên các thị trường bị ảnh hưởng bởi lạm phát tâm lý, chẳng hạn như trái phiếu, ngoại hối và hàng hóa nhạy cảm, tất cả đều cần được theo dõi cẩn thận.

Theo Selgin & Lastrapes, "hàng hóa nhạy cảm" trong báo giá này là vàng.

Trong biên bản của FOMC từ ngày 21 tháng 12 năm 1993, chúng ta không khỏi nghi ngờ rằng giá vàng tăng báo hiệu Ủy ban đang thắt chặt chính sách tiền tệ:

Theo quan điểm của một số thành viên, việc tăng lãi suất dài hạn và giá vàng có thể một phần do lo ngại lạm phát tăng cao.

Trong tương lai gần, nhiều thành viên nhận xét rằng Ủy ban có thể sẽ phải củng cố các điều kiện dự trữ [điều chỉnh fed fund rate] vào một thời điểm nào đó để điều chỉnh chính sách tiền tệ từ lập trường nới lỏng chịu sang lập trường trung lập hơn, và một động thái như vậy có thể phải được thực hiện sớm để kiềm chế lạm phát.

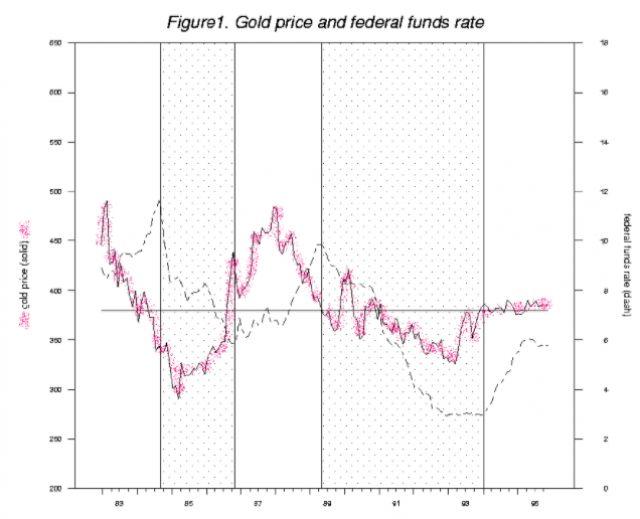

Ngoài ra, Selgin & Lastrapes đã sử dụng mô hình kinh tế lượng của họ dựa trên dữ liệu hàng tháng từ tháng 12 năm 1982 đến tháng 11 năm 1995. Ví dụ, họ phát hiện ra rằng khi giá vàng leo thang, lãi suất Fed đã tăng lên khoảng 12 tháng sau đó. Fed đã phản ứng với giá vàng bằng cách điều chỉnh lãi suất. Tất nhiên, lãi suất sau đó ảnh hưởng đến lạm phát, nhưng cũng ảnh hưởng đến giá vàng.

Biểu đồ dưới đây, cho thấy sự tương tác giữa giá vàng và Fed fund rate, họ viết: Biểu đồ cho thấy dấu hiệu đảo chiều của fed fund rate, theo sau đó là một dấu hiệu đảo chiều tương tự của giá vàng, với độ trễ từ 1 năm tới 1 năm rưỡi.

Kết luận

Đầu những năm 1980, một tiêu chuẩn dollar toàn cầu đã được thiết lập vững chắc và Hoa Kỳ đã cố gắng duy trì vị thế của mình bằng cách ổn định đồng bạc xanh. Trớ trêu thay họ đã làm điều đó bằng cách ổn định giá vàng bằng đồng dollar. tuy nhiên, trong những năm 1980 và 1990, thâm hụt thương mại và tài khóa của Hoa Kỳ vẫn tiếp diễn, do đó, các nhu cầu chính trị của nước này được đáp ứng thông qua siêu đặc quyền.

Một số nhà kinh tế học, như Nathan Lewis, coi thời kỳ được đề cập trong bài báo này là "giả bản vị vàng". Những người khác không đồng ý, bởi vì nói một cách chính xác thì Fed đang nhắm vào lạm phát mục tiêu chứ không phải giá vàng - thực tế giá vàng được ổn định là một tác dụng phụ của chính sách. Bản thân Alan Greenspan đã viết vào năm 2017:

“Khi còn là chủ tịch của Fed, tôi đã từng điều trần trước Thượng nghị sĩ Hoa Kỳ Ron Paul, một người rất ủng hộ vàng. Chúng tôi đã có một số cuộc thảo luận thú vị. Tôi nói với ông ấy rằng chính sách tiền tệ của Hoa Kỳ đã cố gắng tuân theo các tín hiệu cho thấy bản vị vàng sẽ được tạo ra. Đó là chính sách tiền tệ đúng đắn ngay cả với tiền tệ pháp định. Ngay cả khi chúng ta quay trở lại chế độ bản vị vàng, thì chính sách sẽ không thay đổi nhiều."

Greenspan coi chính sách tiền tệ của Fed trong nhiệm kỳ của mình là “giả bản vị vàng”.

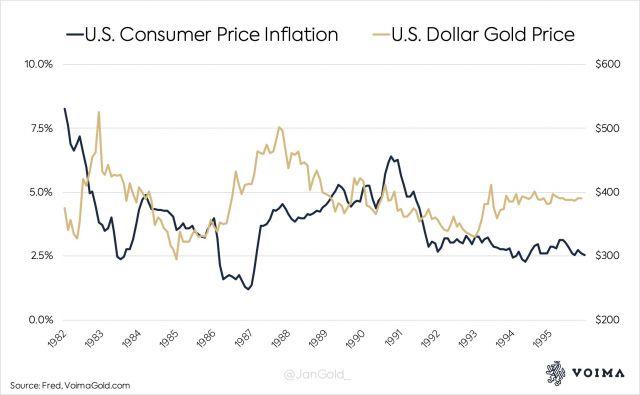

Selgin & Lastrapes viết trong bài báo của họ rằng Fed không nhắm trực tiếp mục tiêu vào giá vàng, mặc dù họ cũng viết rằng, "Hành vi của Fed dường như đã giúp hạn chế sự biến động của giá vàng." Điều nổi bật là Greenspan đã đạt được sự ổn định về giá tiêu dùng, điều này được thực thi bởi giá vàng ổn định. Trong biểu đồ dưới đây, bạn có thể thấy giá vàng ổn định như thế nào vào năm 1990 ở mức khoảng 390 USD / ounce, và lạm phát ổn định hai năm sau đó ở mức 2.5%.

Một điều chưa được bàn tới đó là cho vay vàng (Gold leasing). Bắt đầu từ những năm 1980, việc các ngân hàng trung ương tích trữ vàng theo hợp đồng cho vay gây ra áp lực giảm giá vàng. Đơn giản, khi các NHTW cho vay vàng (vàng thỏi), nguồn cung vàng vật chất trên thị trường tăng lên, khiến giá vàng giảm. Tuy nhiên, các khoản vay cần được hoàn trả, nhu cầu vàng vật chất tăng lên và áp lực giảm giá không còn nữa. Cho vay vàng có tác động tạm thời tới thị trường.

Lượng vàng lớn nhất từng được cung ra thị trường từ các ngân hàng trung ương được ước tính ở mức 5000 tấn (trong đó các NHTW châu Âu đóng góp 2119 tấn). Vì vậy hoạt động cho vay vàng đã kìm hãm giá vàng cho tới năm 2000, sau đó giá tăng trở lại. Tôi không rõ việc cho vay vàng đã bóp méo kỳ vọng lạm phát và chính sách tiền tệ của Hoa Kỳ từ năm 1982 đến năm 1995 ở mức độ nào.

Hiện tại Fed không có xu hướng muốn tăng lãi suất, mặc dù giá vàng đã tăng mạnh do những khoản nợ khổng lồ. Hiện nay lạm phát được coi là một liều thuốc bổ chứ không phải một liều thuốc độc.