Fed dự định chỉ cắt giảm lãi suất một lần trong năm nay, nhưng quyết định có thể thay đổi do dữ liệu sau đây

Tạ Thị Giang

Junior Analyst

Cục Dự trữ Liên bang Mỹ (Fed) đã giữ nguyên chính sách tiền tệ, nhưng dự báo mới nhất của họ cho thấy chỉ có một lần cắt giảm lãi suất trước cuối năm, thay vì ba lần như đã đề xuất vào tháng 3.

Như kỳ vọng, Fed đã nhất trí giữ nguyên chính sách tiền tệ. Tuy nhiên, dự báo mới nhất của họ cho thấy chỉ có một lần cắt giảm lãi suất trước cuối năm, thay vì ba lần như đã đề xuất vào tháng 3. Ủy ban hiện dự kiến sẽ có bốn lần cắt giảm lãi suất trong năm 2025 so với ba lần trước đó, nhưng điều này cũng đồng nghĩa với việc lãi suất chính sách dự kiến sẽ kết thúc năm sau cao hơn 25 điểm cơ bản so với dự báo hồi tháng 3 của họ.

Biên bản quyết định của Fed có vẻ ôn hòa hơn. Thay vì nói rằng "không có thêm tiến triển nào" trong việc đưa lạm phát về mức mục tiêu như trong tuyên bố trước đó, tuyên bố lần này ghi nhận "đã có những tiến triển khiêm tốn”. Điều quan trọng cần lưu ý là biểu đồ chấm (dot plot) cho thấy tỷ lệ khá cân bằng giữa một lần và hai lần cắt giảm trong năm nay. Cụ thể, có 4 thành viên cho rằng không nên thay đổi lãi suất trong năm nay, 7 thành viên cho rằng nên cắt giảm một lần và 8 thành viên cho rằng sẽ có hai lần cắt giảm. Trước đó vào tháng 3, có 2 thành viên cho rằng không nên thay đổi lãi suất, 2 thành viên cho rằng nên cắt giảm một lần, 5 thành viên cho rằng nên cắt giảm 50 điểm cơ bản, 9 thành viên cho rằng nên cắt giảm 75 điểm cơ bản và 1 thành viên cho rằng nên cắt giảm 100 điểm cơ bản.

Chủ tịch Fed Powell cũng có vẻ ôn hòa hơn so với các dự báo khi tuyên bố rằng chỉ số lạm phát đang trên đà giảm và Ủy ban Thị trường Mở Liên bang (FOMC) “hy vọng sẽ có thêm những con số như vậy”. Ông cho biết các thành viên được phép thay đổi dự báo của họ sau khi có báo cáo lạm phát, nhưng điều này không ảnh hưởng đáng kể đến quyết định. Ngoài ra, chính sách sẽ được điều chỉnh dựa trên dữ liệu. Powell nhấn mạnh rằng các dự báo này không phải là “kế hoạch cố định” và chúng “có thể điều chỉnh”. Ví dụ, nếu thị trường lao động suy yếu, Fed “sẵn sàng ứng phó”. Tuy nhiên, ông cũng cảnh báo rằng "nếu nền kinh tế vẫn mạnh mẽ và lạm phát tiếp diễn, chúng tôi sẵn sàng duy trì" lãi suất ở mức hiện tại.

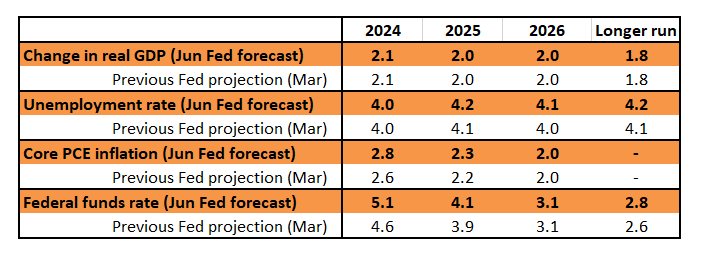

Bản tóm tắt Dự báo Kinh tế của Fed - Dự báo trung bình của các thành viên FOMC

Trong các dự báo khác, Fed vẫn giữ nguyên mức dự báo tăng trưởng khá lạc quan là 2.1% cho GDP quý 4 so với cùng kỳ năm ngoái, trong khi đồng thuận của thị trường là 1.7%. Fed cũng giữ nguyên dự báo tỷ lệ thất nghiệp ở mức 4% mặc dù báo cáo việc làm vào thứ Sáu tuần trước cho thấy tỷ lệ thất nghiệp đã đạt mức đó. Chỉ số giảm phát PCE cơ bản hiện được dự báo sẽ kết thúc năm ở mức 2.8% so với mức 2.6% trước đó. Họ cũng đã nâng dự báo về lãi suất quỹ Fed dài hạn từ 2.6% lên 2.8%.

Chúng tôi cho rằng rủi ro nằm ở việc Fed sẽ thực hiện nhiều biện pháp nới lỏng chính sách hơn trong 18 tháng tới so với những gì họ đang báo hiệu, với lãi suất mục tiêu của quỹ Fed dự kiến ổn định ở mức 4% vào nửa đầu năm 2025. Về lâu dài, chúng tôi cho rằng mức lãi suất trung lập của quỹ Fed là 2.8% là quá thấp trong bối cảnh chính sách tài khóa nới lỏng liên tục bất kể ai thắng cử Tổng thống, biến động dân số và xu hướng phi toàn cầu hóa đang diễn ra.

Thị trường vẫn kỳ vọng vẫn việc cắt giảm lãi suất bắt đầu từ tháng 9

Fed tin rằng chính sách tiền tệ đang bị hạn chế ở mức 5.25 - 5.50% trong khi mức lãi suất trung lập được cho là vào khoảng 2.8%. Họ không muốn gây ra suy thoái nếu không cần thiết, và nếu dữ liệu cho phép họ bắt đầu nới lỏng nhẹ chính sách tiền tệ, khả năng cao họ sẽ tận dụng cơ hội đó. Để các quan chức có thể thoải mái thực hiện hành động này, họ cần thấy được 3 điều sau:

- Có thêm bằng chứng cho thấy áp lực lạm phát đang giảm bớt. Nếu chúng ta có thể nhanh chóng nhận được thêm liên tiếp hai đến ba báo cáo lạm phát cơ bản 0.2% nữa, thì đó sẽ là yếu tố cần, nhưng chưa đủ để dẫn đến việc cắt giảm lãi suất.

- Có thêm bằng chứng cho thấy thị trường lao động đang chững lại. Tỷ lệ thất nghiệp đã tăng từ 3.4% lên 4.0%. Nếu tỷ lệ này tăng lên trên 4% một cách thuyết phục và có thêm nhiều bằng chứng cho thấy tiền lương hạ nhiệt, thì điều này cũng sẽ giúp đưa ra lập luận ủng hộ việc cắt giảm lãi suất.

- Chi tiêu của người tiêu dùng giảm. Đây là động lực tăng trưởng chính của Hoa Kỳ, và đã có một số bằng chứng cho thấy sự sụt giảm này trong bản điều chỉnh GDP quý 1 và dữ liệu chi tiêu ảm đạm của tháng 4. Tuy nhiên, Fed cần thấy nhiều bằng chứng hơn nữa. Thu nhập khả dụng thực tế của hộ gia đình không tăng trưởng, việc cạn kiệt tiền tiết kiệm tích lũy từ thời kỳ đại dịch của hàng triệu hộ gia đình và tình trạng nợ xấu ngày càng gia tăng cho thấy căng thẳng tài chính đang trở thành vấn đề nan giải đối với nhiều gia đình thu nhập thấp, và điều này thực sự sẽ dẫn đến sự sụt giảm trong chi tiêu.

Nếu Fed thấy được cả ba yếu tố này, chúng tôi tin rằng Fed thực sự sẽ tìm cách chuyển chính sách tiền tệ từ “thắt chặt” sang “ít thắt chặt hơn một chút” thông qua việc cắt giảm lãi suất 0.25% tại các cuộc họp FOMC vào tháng 9, tháng 11 và tháng 12.

Trái phiếu kho bạc đang đi theo hướng giảm lãi suất trừ khi bị dữ liệu/ sự kiện phủ nhận

Sau khi chỉ số lạm phát CPI lõi tháng (MoM) giảm nhẹ xuống mức 0.2%, trái phiếu kho bạc đã được củng cố thêm nhờ chuỗi các dữ liệu yếu trong vài tuần qua, đồng thời giảm thiểu tầm quan trọng của các dữ liệu tích cực. Giống như những gì chúng ta đã thấy trong vài tuần trước báo cáo việc làm mạnh mẽ, xu hướng thiên về cắt giảm lãi suất đang quay trở lại. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã quay lại vùng 4.3% và kỳ hạn 2 năm ở mức 4.7%. Mục tiêu cho cả hai loại trái phiếu này sẽ là 4% nếu xu hướng cắt giảm lãi suất thực sự hình thành. Vấn đề thực sự duy nhất là thời điểm, đặc biệt là khi các dự báo của Fed hiện chỉ còn lại một lần cắt giảm trong năm 2024.

Nếu mọi thứ diễn ra suôn sẻ và Fed cắt giảm lãi suất vào tháng 9, điều đáng chú ý là trái phiếu kho bạc kỳ hạn 10 năm sẽ khó duy trì dưới mức 4% trong thời gian dài. Giả định Fed chỉ hạ lãi suất xuống 4%, điều đó có nghĩa là không có phần bù kỳ hạn (Term premium) đối với trái phiếu 10 năm và lợi suất đi ngang. Thêm vào đó, nếu tính đến thâm hụt ngân sách lớn, thì cuối cùng chúng ta cần thấy phần bù kỳ hạn đáng kể, trong khoảng 100 - 150 điểm cơ bản. Điều này dễ dàng đưa lợi suất trái phiếu kỳ hạn 10 năm trở lại mức 5%. Nhưng trước tiên, lợi suất cần giảm xuống mức 4%, với điều kiện là dữ liệu đi theo hướng tích cực và cho phép xây dựng kỳ vọng cắt giảm lãi suất, đặc biệt là trong năm 2024.

Trong khi đó, tình trạng thanh khoản vẫn dồi dào nhưng đang có xu hướng thắt chặt. Trong vài tháng qua, khối lượng giao dịch giảm trở lại, khiến Fed đình trệ việc bơm tiền ở mức 400 tỷ USD. Nếu điều này tiếp tục, dự trữ của các ngân hàng sẽ giảm, dẫn đến tình trạng thắt chặt thanh khoản trên diện rộng. Fed vẫn giữ lập trường trung lập đối với vấn đề này, chủ yếu là do Fed đã định vị trước, vì việc giảm dần nới lỏng định lượng (QE) đã được thực hiện. Ngoài ra, thanh khoản trong thị trường trái phiếu kho bạc cũng xấu đi, thêm một vấn đề nữa có thể làm tăng biến động trong thời gian tới.

Sau quyết định của FOMC, đồng USD đã tăng nhẹ, tuy nhiên ảnh hưởng từ dữ liệu lạm phát CPI giảm vẫn chi phối thị trường

Việc Fed giảm kế hoạch nới lỏng trung bình năm 2024 từ ba lần cắt giảm lãi suất xuống chỉ còn một lần lẽ ra có thể hỗ trợ đáng kể cho đồng USD. Tuy nhiên, phản ứng ban đầu của đồng tiền này đối với các dự báo kinh tế mới là khá nhẹ nhàng. Đồng USD đã phục hồi nhẹ trong cuộc họp báo của Chủ tịch Fed Powell, nhưng gần như vẫn chưa thu hồi lại được ⅓ mức bán tháo do báo cáo CPI tháng 5 yếu gây ra.

Ở một khía cạnh nào đó, Chủ tịch Fed Powell dường như không quá ôn hòa như những cuộc họp báo trước đây. Khi được đặt câu hỏi về khả năng cắt giảm lãi suất vào tháng 9, ông đã khéo léo tránh trả lời trực tiếp. Đối với những người kỳ vọng đồng USD giảm giá, việc Powell không bày tỏ thêm sự tự tin về khả năng cắt giảm lãi suất có hơi đáng thất vọng. Nhưng có lẽ những thông điệp chính từ Fed là dự báo lạm phát cao hơn và chu kỳ nới lỏng tiền tệ của Fed bị trì hoãn.

Tuy nhiên, số liệu lạm phát CPI tháng 5 yếu của Mỹ có thể đã định hướng cho đồng USD trong ngắn hạn. Thị trường sẽ xem xét dữ liệu PPI tháng 5 để tìm manh mối về dữ liệu lạm phát PCE lõi tháng 5 dự kiến được công bố vào ngày 28 tháng 6. Nếu lạm phát lõi vẫn tăng 0.2% so với tháng trước, điều này có thể làm tăng sự tự tin của Fed trong việc nới lỏng chính sách.

Và tương tự như cách câu chuyện về “sự phân kỳ” đã thu hút sự chú ý vào tháng 4 - đẩy đồng USD lên mức cao nhất trong năm - thì có vẻ như giờ đây các nhà đầu tư đang quan tâm nhiều hơn đến câu chuyện về "sự hội tụ". Xét cho cùng, chúng ta đã bắt đầu thấy việc cắt giảm lãi suất ở khu vực đồng Euro, Canada, Thụy Sĩ, Thụy Điển, và có vẻ như dữ liệu giá cả của Hoa Kỳ sẽ cho phép Fed đi theo hướng tương tự vào cuối năm nay. Đáng chú ý, chênh lệch hoán đổi EUR:USD kỳ hạn 2 năm, vốn ở mức 160 điểm cơ bản có lợi cho đồng USD vào tháng 4, giờ đã thu hẹp xuống dưới 130 điểm cơ bản.

Dữ liệu lạm phát của Mỹ giảm nhẹ đang giúp các đồng tiền có biến động cao trong nhóm G10 của khu vực Australasian và Scandinavia vượt trội hơn. Giả sử dữ liệu giá của Mỹ tiếp tục đi theo hướng như hiện tại, thì các xu hướng FX này sẽ tiếp tục. Nhưng có vẻ rõ ràng rằng với rủi ro chính trị ở Pháp, EUR/USD sẽ không dẫn đầu trong bất kỳ sự sụt giảm nào của đồng USD do dữ liệu. Thực tế, thị trường đang thấy và tiếp tục ủng hộ sự giảm giá mạnh ở một số cặp tỷ giá nổi bật của Euro như EUR/AUD.

Seeking Alpha