Hệ thống tài chính trên thế giới đang được xây dựng lại, nhưng người tiên phong không phải là Mỹ

Trung Quốc chiếm ưu thế như là đầu não của ngành tài chính kỹ thuật số. Đồng Nhân dân tệ kĩ thuật số, hạ tầng thanh toán xuyên quốc gia là các nhân tố làm "thay đổi cuộc chơi" đối với nền kinh tế lớn thứ hai thế giới. Tuy nhiên, cuộc chiến về hạ tầng thanh toán chỉ là một phần nổi của một cuộc chiến lớn hơn- cuộc chiến về phần cứng và phần mềm. Đó là lĩnh vực mà Trung Quốc đang nắm trong tay phần thắng.

Hai tuần trước Giáng sinh, các giám đốc điều hành từ OneConnect, một công ty công nghệ của Trung Quốc, đã bay tới New York. Họ hạ cánh trong một bầu không khí căng thẳng: Các nhà lập pháp Mỹ chuẩn bị cấm các công ty của Mỹ cung cấp sản phẩm và dịch vụ cho Huawei, tập đoàn viễn thông lớn nhất Trung Quốc vì công ty này bị tình bị nghi làm gián điệp cho Bắc Kinh. Nhưng Trung Quốc đã có OneConnect (là chi nhánh fintech của công ty bảo hiểm lớn nhất Trung Quốc, Ping An Insurance) để thay thế cho các công ty Mỹ. Vào ngày 13 tháng 12, công ty này được niêm yết trên thị trường chứng khoán New York, thu về 359 triệu đô la với giá trị thị trường là 3.63 tỷ đô la. Các nhà phân tích dự đoán giá cổ phiếu của kỳ lân fintech này sẽ tăng tăng hơn 70% trong 12 tháng tới dù chưa mang lại lợi nhuận.

DaiConn, giám đốc chiến lược của OneConnect cho biết công ty này áp dụng trí tuệ nhân tạo và công nghệ số hóa vào các dịch vụ tài chính truyền thống thông qua công nghệ đám mây. Công ty này còn phục vụ tất cả những người cho vay thuộc tầng top đầu Trung Quốc và 99% số lượng của tầng tiếp theo. OneConnect đang mở rộng thị trường tại châu Á và bắt đầu tuyển dụng tại Mỹ- nơi họ điều hành một phòng nghiên cứu mà rất ít người được biết đến. OneConnect còn giúp các công ty Trung Quốc thâm nhập sâu hơn vào hệ thống chuyển tiền tại các nước đang phát triển. Huw van Steenis của UBS bank cho biết, OneConnect đóng vai trò như người được ủy quyền tham gia vào cuộc chiến chống lại những gã khổng lồ của Mỹ.

Do Mỹ luôn sẵn sàng đóng các hệ thống cung cấp thanh khoản khi cần để hạ gục các đối thủ, Trung Quốc đang đầu tư thời gian và tiền bạc để xây dựng một đường đua riêng. Trung Quốc đã tung ra hệ thống thông tin của riêng mình để bổ sung cho Swift, với hi vọng một ngày nào đó có thể thay thế Swift. Trong khi đó, Alibaba và Tencent, hai gã công nghệ khổng lồ, đã xây dựng một hệ thống mà theo CEO Paco Ybarra của Ngân hàng Citi bank của Mỹ gọi là “hệ thống ngân hàng song song (parallel banking systems)”. Ví điện tử của họ có hơn 1 tỷ người dùng mỗi người và chiếm một nửa doanh số thanh toán tại các cửa hàng và gần ba phần tư doanh số bán hàng tại các trang web bán hàng trực tuyến ở Trung Quốc.

Hệ thống thanh toán mới

Hệ thống thanh toán liên quan nhiều đến việc dịch chuyển thông tin hơn là dịch chuyển tiền. Quá trình này thường liên quan đến các ngân hàng ở cả hai đầu gửi và nhận, trong quá trình đó họ trao đổi thông tin về những thứ như danh tính người gửi hoặc lượng tiền sẵn có. Trong một quốc gia, các ngân hàng dùng chung một ngôn ngữ và việc chuyển tiền có thể được giải quyết bằng cách cập nhật sổ cái tại ngân hàng trung ương. Nhưng thanh toán xuyên biên giới lại là vấn đề phức tạp hơn. Các quy tắc và tiêu chuẩn tại các quốc gia là khác nhau. Và thế giới thiếu một ngân hàng trung ương chung, vì vậy không tồn tại một sổ cái toàn cầu có thể ghi lại thông tin chuyển tiền.

Đối với các khoản thanh toán có giá trị lớn, người gửi tiền thường lựa chọn một ngân hàng đại lý phù hợp. Theo các thỏa thuận về tài khoản đối ứng, một ngân hàng hay một công ty nắm giữ một tài khoản mở tại quốc gia khác. Khi một khách hàng muốn trả tiền cho ai đó, thì ngân hàng của khách hàng đó sẽ ra lệnh cho ngân hàng đại lý sử dụng tài khoản tiền gửi của chính ngân hàng đó mở tại ngân hàng đại lý. Tuy nhiên nhiều ngân hàng không có quan hệ đại lý trực tiếp với nhau. Để tiền tới được đích, cần phải có một ID riêng cho mỗi ngân hàng, một hệ thống nhắn tin và sử dụng ngôn ngữ chung. Swift cung cấp tất cả những yêu cầu trên. Được xây dựng qua nhiều thập kỷ, mạng lưới Swift lại rất khó phát triển rộng.

Có hai lý do giải thích cho vấn đề này. Thứ nhất là lí do chính trị. Mặc dù Swift không thuộc về nước Mỹ, nhưng Mỹ có thể sử dụng tổ chức này để gây áp lực và cô lập các nước thù địch. Năm 2018, khi Mỹ đe dọa trừng phạt nếu Swift không loại bỏ các ngân hàng Iran ra khỏi hệ thống, Swift đã nhanh chóng tuân thủ.

Mạng lưới cồng kềnh và phức tạp cũng làm cho việc chuyển tiền xuyên biên giới trở nên chậm và tốn kém. Nhiều thủ tục bị lặp lại, như kiểm tra khách hàng có phải là tội phạm hay không (tại 2 đầu chuyển và nhận). Các ngân hàng phải giữ một mức hợp lý tiền nhàn rỗi bằng ngoại tệ (khoảng 10 nghìn tỷ đô la trên toàn cầu) để đáp ứng nhu cầu chuyển tiền đã được dự báo. Và hệ thống này không hoàn toàn chống lại được hacker. Năm 2016, tin tặc Bắc Triều Tiên đánh cắp các mã số nhận dạng Swift và nhanh chóng đánh cắp 81 triệu đô la từ một tài khoản của ngân hàng trung ương Bangladesh được giữ tại New York.

Các công ty khởi nghiệp cố gắng giảm bớt những nỗi đau khổ kể trên bằng cách giảm liên kết của các ngân hàng và công ty với hệ thống Swift. Một số làm việc với các công ty trung tâm (hay còn gọi là các “Hub”) tại các quốc gia nhận tiền, sau đó chia nhỏ các khoản tiền lớn với phương pháp tương tự như tính bảng lương, thành các khoản thanh toán nhỏ hơn. Những công ty trung tâm này đi tổng hợp các khoản tiền nhỏ thành các khoản tiền lớn để giảm chi phí cố định. Lucy Liu đến từ công ty fintech Airwallex, cho biết họ đã chuyển trụ sở từ Úc đến Hồng Kông để phục vụ nhu cầu gia tăng từ các nhà xuất khẩu Trung Quốc. Một số fintech hoàn toàn bỏ qua mạng lưới Swift. Ripple, một công ty của Mỹ, đã tạo ra một loại tiền điện tử có vai trò như trung gian phục vụ việc thanh toán giữa các quốc gia với các loại tiền tệ khác nhau.

Chính phủ cũng đang nghiên cứu về tiền điện tử. Trung Quốc đang một mình đang dẫn đầu cuộc chơi. Họ có hơn 120 đơn xin cấp bằng sáng chế cho một loại tiền kỹ thuật số có chủ quyền, nhiều hơn bất kỳ quốc gia nào khác. Nhưng thật đáng lo ngại nếu Trung Quốc sử dụng tiền điện tử để phục vụ cho sáng kiến “Vành đai và con đường”. Tim Morrison, cựu cố vấn của Tổng thống Trump phát biểu: “Các giá trị của chúng tôi đang bị đe dọa”. Nhưng Trung Quốc dường như đang tập trung vào các mục tiêu nội địa. Với phần lớn nền kinh tế hiện không dùng tiền mặt, đồng tiền kỹ thuật số đã giải quyết các thất bại mà hệ thống thanh toán trong nước đang gặp phải. Trung Quốc cũng đi trước Libra, một loại tiền điện tử mà Facebook dự định ra mắt, bằng việc thâm nhập trước vào túi tiền của mọi người.

Những nước khác đã tham gia vào thử nghiệm. Singapore và Canada, cũng như Hồng Kông và Thái Lan, đã dẫn đầu các thử nghiệm để kiểm tra xem liệu các đồng tiền kỹ thuật số được tạo bởi các ngân hàng trung ương có thể được các ngân hàng thương mại sử dụng để giao dịch xuyên biên giới hay không. Những thử nghiệm đã chứng minh được sự thành công, nhưng các kỹ sư tham gia nghiên cứu nghi ngờ về việc hệ thống có thể xử lý một khối lượng lớn giao dịch chuyển khoản hay không.

Tiền điện tử và tiền Petro

Các vùng Pariah (tạm dịch là các vùng li khai, các vùng này không tuân theo luật pháp quốc gia hay quốc tế nào) đã sử dụng tiền kỹ thuật số để giao giao dịch ngầm. Triều Tiên đã hack các sàn giao dịch tiền điện tử để tài trợ cho việc nhập khẩu vũ khí. Nga đã sử dụng bitcoin để trả tiền cho các đơn vị cung cấp cơ sở hạ tầng để xâm nhập vào các máy chủ của Đảng Dân chủ Mỹ vào năm 2016. Nhưng nền kinh tế ngầm đó rất nhỏ bé. Jonathan Levin, một nhà phân tích đến từ công ty Chainalysis, cho biết các giao dịch liên quan đến Petro, một loại tiền điện tử mà Venezuela tạo ra, đã đạt đỉnh trong quý IV của năm 2019, với giá trị giao dịch chỉ là 8 triệu đô la Mỹ.

Khác với những giao dịch ngầm như trên, châu Âu đã cố gắng tạo ra một hệ thống mới. Năm ngoái, Anh, Đức và Pháp đã ra mắt Instex, một hệ thống được tạo ra nhằm phục vụ nhu cầu thanh toán của các công ty muốn mua dầu hoặc thực phẩm từ Iran theo hóa đơn của chính nước này phát hành. Về nguyên tắc, hàng hóa có thể chuyển đi mà tiền không nhất thiết phải thanh toán ngay. Tuy nhiên, phải mất 14 tháng để Instex thực hiện giao dịch đầu tiên. Các công ty châu Âu, có quan hệ kinh doanh với Mỹ nhiều hơn là với Iran, và họ cũng sợ bị Mỹ đưa vào danh sách đen.

Trung Quốc đã đi xa nhất trong cuộc đua này. Trong năm 2015, họ đã cho ra mắt CIPS, một hệ thống nhắn tin liên ngân hàng để giúp các khoản thanh toán quốc tế bằng nhân dân tệ được diễn ra nhanh chóng và thuận tiện hơn. CIPS sử dụng cùng ngôn ngữ với Swift, cho phép hệ thống này có thể “giao tiếp” với hệ thống thanh toán khác nhau tại các quốc gia khác nhau. Cho đến nay, chỉ có 950 tổ chức sử dụng CIPS, ít hơn 10% so với Swift. Eswar Prasad thuộc Đại học Cornell cho rằng việc hệ thống này đã được sinh ra và được đón nhận có ý nghĩa hơn bất kì con số nào.

Cuộc cách mạng thực sự đang diễn ra trong các giao dịch thanh toán có giá trị thấp. Giống như Swift, mạng lưới thẻ của Mỹ cũng rất khó thay thế. Các ngân hàng thành viên và thương nhân tin tưởng lẫn nhau vì họ tuân thủ các quy tắc đã được kiểm chứng thực nghiệm. Họ cũng thích sự tiện lợi của các cơ sở hạ tầng thanh toán, trong đó có việc tính toán bù trừ các số tiền giao dịch liên quan giữa các ngân hàng và cho ra số dư ròng vào cuối ngày. Vì vậy, các đối thủ cạnh tranh sẽ rất khó để có thể hạ thấp giá trị của các hệ thống đó xuống. Vào năm 2014, vì lo sợ các lệnh trừng phạt có thể dẫn tới việc bị ngăn cấm sử dụng các cơ sở hạ tầng thanh toán của Mỹ, Nga đã tự tạo ra hệ thống cho riêng mình, hiện chiếm tới 17% số thẻ nội địa. Nhưng con số 70 triệu thẻ của hệ thống đến từ nước Nga chẳng thấm là bao so với con số 5 tỷ thẻ được cung cấp bởi Visa và Mastercard. Số lượng thẻ, tuy nhiên, lại không phải là vấn đề đối với UnionPay, một tập đoàn dịch vụ tài chính của Trung Quốc. Tuy vậy, chỉ có 130 triệu thẻ được phát hành bên ngoài đại lục và chủ yếu được sử dụng bởi khách du lịch Trung Quốc trên tổng số 7.6 tỷ thẻ của UnionPay.

Có một mối đe dọa lớn hơn đến từ cuộc cải tổ hệ thống thanh toán trong nước. Mong muốn xác nhận lại quyền kiểm soát đối với cơ sở hạ tầng quan trọng, khoảng 70 quốc gia đã xây dựng lại hệ thống thanh toán nội địa để cho phép việc chuyển khoản liên ngân hàng được thực hiện gần như ngay lập tức chỉ bằng một cú chạm màn hình. Châu Âu là một khu vực bao gồm các nước tiên tiến nhất, đã hợp nhất các mạng lưới các quốc gia riêng lẻ thành một khối gồm 35 quốc gia với hơn 500 triệu dân. Đông Nam Á cũng đang cố gắng gắn kết các hệ thống của mình lại với nhau. Vào ngày 5 tháng 3, Ấn Độ và Singapore lần đầu tiên liên kết giữa hệ thống thanh toán giữa hai quốc gia.

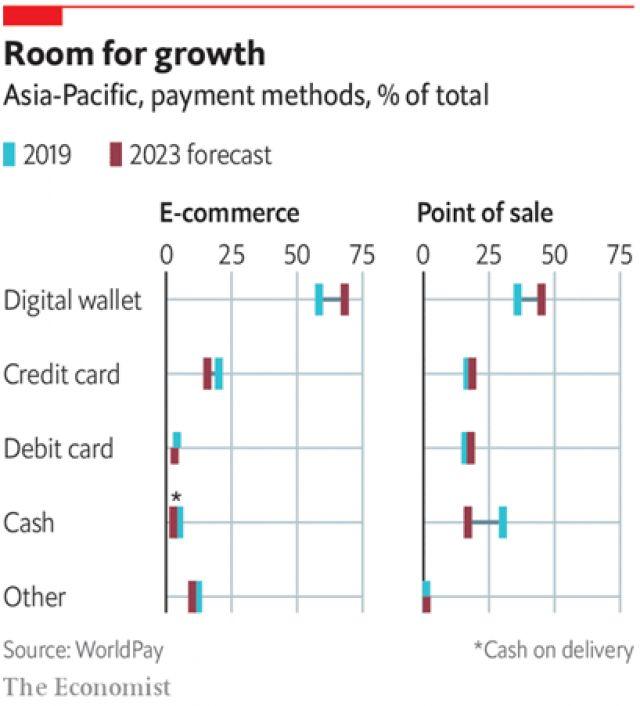

Năm ngoái, người tiêu dùng Trung Quốc đã chi 49 nghìn tỷ đô la để thanh toán tiền hàng qua điện thoại di động, gấp 35 lần tổng giá trị trong năm 2013

Trung Quốc tụt lại phía sau các nước láng giềng trong việc tăng cường cơ sở hạ tầng thanh toán. Nhưng điều đó không quan trọng. Là bá chủ thương mại khu vực, họ có thể tự do lèo lái các quốc gia khác. Phil Heasley, cựu chủ tịch của Visa USA cho rằng một khi Malaysia có hệ thống của riêng mình, họ sẽ phải tìm ra cách hợp tác với Trung Quốc. Trung Quốc cũng đang phòng ngừa rủi ro tụt hậu bằng cách xây dựng một hệ thống riêng.

Chỉ năm năm trước, hoạt động mua sắm ở các thành phố hạng hai khá đơn điệu. Rất ít cửa hàng chấp nhận thẻ. Họ không muốn chi trả cho các khoản phí và do thiếu cơ sở hạ tầng để cắm các thiết bị đầu cuối. Hầu hết các nhu cầu thanh toán được giải quyết bằng tiền mặt. Tuy nhiên, việc thanh toán qua điện thoại thông minh đồng nghĩa với việc khách hàng có thể mang các thiết bị đầu cuối mini (là chiếc điện thoại của mình) đi khắp nơi. Và việc phát minh ra QR codes cho phép khách hàng thanh toán ngay cả khi người bán không bán hàng trực tuyến.

Sự kết hợp của cả hai hình thức thanh toán này đã làm lu mờ những tất cả các hình thức thanh toán trước đó. Năm ngoái, khách hàng Trung Quốc đã chi 347 nghìn tỷ nhân dân tệ (49 nghìn tỷ đô la) cho các giao dịch thanh toán hàng hóa qua điện thoại di động, gấp 35 lần tổng số năm 2013. Hai đại gia công nghệ đã chiếm thị phần thanh toán tới 92%: Một là WeChat Pay, thuộc sở hữu của Tencent, một tập đoàn công nghệ, thống trị hệ thống chuyển tiền ngang hàng; hai là Alipay, của Ant Financial, công ty dịch vụ tài chính của Alibaba, một tập đoàn thương mại điện tử, thống trị mảng thanh toán của các doanh nghiệp. Người tiêu dùng có thể thanh toán hầu hết mọi thứ, từ hóa đơn taxi và cho đến phí dịch vụ y tế sau khi tải ví điện tử của liên kết với các tài khoản ngân hàng của họ. Ví điện tử không thu phí của người dùng nhưng lại thu tiền khi họ rút tiền ra, vì vậy tiền được khuyến khích ở lại trong ví điện tử.

Các tiện ích (apps) thanh toán giờ đã có mặt ở khắp mọi ngõ ngách của thị trường. Alipay được chấp nhận ở các cửa hàng thuộc 56 quốc gia, khách hàng mục tiêu là khách du lịch người Trung Quốc. Alipay cũng đã mua một số ít cổ phần các ví điện tử thuộc chín khu vực liên kết của châu Á, cho phép họ nâng tầm ảnh hưởng đến nền kinh tế nước sở tại mà không cần xin giấy phép kinh doanh của quốc gia bản địa.

Douglas Feagin, giám đốc quốc tế của Ant Financial, cho biết việc kết nối các ví điện tử mà họ đã đầu tư không phải là ưu tiên hàng đầu. Mội số người đang nghi ngờ Ant Financial đang chờ số lượng người dùng ví điện tử của các quốc gia đạt đến số lượng tới hạn. Zennon Kapron, thuộc công ty tư vấn Kapronasia cho rằng các ví điện tử có thể không mang thương hiệu Ant Financial, nhưng vẫn phục vụ mục tiêu cuối cùng của Ant Financial là xây dựng một nền tảng ví xuyên quốc gia. Thế mạnh công nghệ của họ cũng thu hút nhiều công ty nước ngoài, trong đó có sáu ví điện tử ở châu Âu đã áp dụng dịch vụ QR code của Alipay.

Các công ty fintechs của Trung Quốc không phải lúc nào cũng thành công, đặc biệt là trong một số thị trường mà thẻ tín dụng, hoặc hệ thống liên ngân hàng đã trở nên quá phổ biến. Nhưng cuộc chiến về phương thức thanh toán chỉ là một phần nổi của một cuộc chiến lớn hơn- cuộc chiến về phần cứng và phần mềm. Đó là lĩnh vực mà Trung Quốc đang nắm trong tay chiến thắng.

Đứng trước bất lợi về lợi suất thấp và chi phí cố định cao khi chuyển sang kỹ thuật số, các ngân hàng trên khắp châu Á đang tìm cách thuê cơ sở hạ tầng bằng cách chuyển sang đám mây. Họ lưu trữ dữ liệu của họ trên các máy chủ lớn thuộc sở hữu của các nhà cung cấp chuyên nghiệp. Dave Bartoletti, thuộc công ty nghiên cứu Forrester coi dịch vụ đám mây trong khu vực tài chính (của cả châu Á và châu Âu) là phân khúc thị trường quan trọng nhất của thế giới. Trong lĩnh vực phần cứng Alibaba là người đi đầu. Công ty này cung cấp một phần năm cơ sở hạ tầng đám mây ở Châu Á Thái Bình Dương, nhiều hơn tổng của hai đối thủ tiếp theo (là Amazon và Microsoft) cộng lại.

Các công ty công nghệ Trung Quốc cũng thống trị về lĩnh vực phần mềm. Hưởng lợi từ nhu cầu mua sắm trực tuyến khổng lồ trong năm ngoái, Alibaba đã kiếm được doanh thu hàng tỷ đô la trong vòng chỉ 68 giây trong ngày đầu tiên của lễ hội mua sắm mang tên Ngày độc thân, đây là lễ hội mua sắm hàng năm của Trung Quốc. Bên cạnh đó Ant Financial và Tencent còn thu lợi từ các kênh dữ liệu bằng khả năng áp dụng tự động hóa và máy học (machine-learning). Cả hai công ty này đã sử dụng những công nghệ này để xây dựng các ngân hàng kỹ thuật số linh động. Họ dẫn đầu cuộc đua xác định các tiêu chuẩn nhận dạng và bảo mật, là các yếu tố rất quan trọng trong thanh toán trực tuyến. Henry Ma từ WeBank (ngân hàng kĩ thuật số của Tencent) cho biết công cụ nhận dạng khuôn mặt của họ có tỷ lệ lỗi ít hơn một phần một triệu (trong khi đó tỉ lệ lỗi nhận dạng bằng mắt người trung bình là 1%).

Cả lĩnh vực ngân hàng số cũng đang tăng trưởng khá nhanh. Mybank (nền tảng cung cấp dịch vụ tài chính của Ant Financial) đã phục vụ 20 triệu doanh nghiệp SMES trong tổng số 100 triệu doanh nghiệp SMES trên toàn quốc. Có 200 ngân hàng nhau đã xây dựng nền tảng kết nối với Mybank. Ant Financial hy vọng Hồng Kông và Singapore sẽ là những nơi đầu tiên thử nghiệm nền tảng này tại thị trường nước ngoài. Các nhà đầu tư cho rằng toàn cầu hóa sẽ mang lại nhiều hứa hẹn: Ant Financial, là doanh nghiệp tư nhân, đã được định giá 150 tỷ đô la trong vòng gọi vốn gần đây nhất. WeBank đang thực hiện một chiến thuật khác. Họ trao quyền cho các nhà phát triển trong một hệ sinh thái hợp tác dựa trên những nguồn lực mở có sẵn. Vì vậy các ngân hàng nước ngoài có thể xây dựng dựa trên nền tảng này.

Tuy nhiên, Tencent và Alibaba đã tạo ra một tác động lớn lao, họ đã đánh thức một người khổng lồ khác đó là Ping An, một công ty bảo hiểm Trung Quốc có tài sản 1 nghìn tỷ đô la. Jonathan Larsen, giám đốc chuyển đổi của Ping An cho biết công ty này đã quyết định trở thành một công ty đám mây sau khi chứng kiến sự phát triển nhanh chóng về công nghệ của khu vực tài chính. Công ty này đã đầu tư 1% doanh thu của họ, tương đương 164 tỷ đô la vào năm ngoái vào nghiên cứu và phát triển, họ đã tạo ra 32 doanh nghiệp độc lập hỗ trợ việc xuất khẩu công nghệ.

Nước cờ chiến lược của Ping An có lẽ được đặt vào OneConnect, startup được niêm yết ở New York vào tháng 12. OneConnect cung cấp các tất cả dịch vụ dựa trên nền tảng đám mây, từ dịch vụ hỗ trợ quản lí và vận hành đến các nhiệm vụ tiếp thị khách hàng. Chi nhánh nước ngoài đầu tiên của công ty này, được mở vào năm 2018 tại Singapore với số lượng nhân viên hiện tại là 200 người. OneConnect hiện phục vụ 47 khách hàng tại 16 thị trường nước ngoài trong đó có Thái Lan (nơi họ cung cấp dịch vụ xử lý giao dịch thẻ tín dụng cho 3 ngân hàng hàng đầu Thái Lan) và châu Âu.

Covid-19 mang lại nhiều thuận lợi cho các công ty công nghệ của Trung Quốc. Đối mặt với tình trạng nhân viên phải làm việc tại nhà do Covid-19, các ngân hàng trên toàn thế giới đang tìm cách chuyển các quy trình liên quan nhiều đến dữ liệu như quản trị rủi ro sang phương thức làm việc trực tuyến. OneConnect đã sẵn sàng cung cấp nền tảng để tiến tới việc chiếm thị phần tại phân khúc thị trường này.