JPMorgan Asset Management: Đồng USD sẽ đi về đâu trong năm 2025?

Thành Duy

Junior editor

Sự phân kỳ ngày càng lớn trong tăng trưởng kinh tế toàn cầu đã dẫn đến những khác biệt rõ rệt trong chính sách tiền tệ của các ngân hàng trung ương trên thế giới. Hệ quả là, chênh lệch lợi suất trái phiếu chính phủ kỳ hạn 10 năm giữa Mỹ và các đối tác thương mại chủ chốt đã nới rộng lên mức cao nhất kể từ năm 1994.

Đồng USD tiếp tục thể hiện sức mạnh bền bỉ, tăng 7% trong năm 2024 bất chấp hai lần cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Dù chỉ số DXY đạt đỉnh vào tháng 09/2022, tỷ giá hối đoái thực đa phương (REER) của Mỹ, thước đo giá trị đồng USD so với rổ tiền tệ lớn, được điều chỉnh theo chênh lệch lạm phát, vẫn neo gần mức đỉnh lịch sử. Sức mạnh của đồng bạc xanh được dự báo sẽ ổn định hoặc tiếp tục duy trì sang năm 2025, bởi một số lý do sau:

- Chênh lệch tăng trưởng kinh tế: Nền kinh tế Mỹ dự kiến tăng trưởng 2.7% trong năm 2024, vượt xa mức dự báo 1.7% của toàn bộ các nền kinh tế phát triển khác. Động lực tăng trưởng đến từ năng suất vượt trội, đầu tư kinh doanh cao và ít áp lực về nguồn cung lao động hơn so với các thị trường phát triển khác. Chính sự tăng trưởng mạnh mẽ này, một trong những nguyên nhân khiến lạm phát vẫn neo trên mức 2%, có thể khiến Fed phải dừng cắt giảm lãi suất sớm hơn dự kiến. Điều này làm giảm khả năng đồng USD suy yếu trong ngắn hạn.

- Phân kỳ chính sách tiền tệ: Sự phân kỳ ngày càng lớn về tăng trưởng toàn cầu đã dẫn đến những khác biệt đáng kể trong chính sách tiền tệ của các ngân hàng trung ương. Chênh lệch lợi suất trái phiếu chính phủ kỳ hạn 10 năm giữa Mỹ và các đối tác thương mại quan trọng đã nới rộng lên mức cao nhất kể từ năm 1994. Mức chênh lệch này có thể sẽ tiếp tục được duy trì, do kỳ vọng thị trường hiện tại về việc Fed cắt giảm lãi suất trong năm tới đang khá “diều hâu” (44 bps), so với 110 bps của Ngân hàng Trung ương Châu Âu (ECB) và khả năng tăng lãi suất 47 bps tại Nhật Bản.

- Câu chuyện chính sách: Chính quyền mới dự kiến sẽ tập trung vào việc thúc đẩy sản xuất trong nước, tăng thuế quan và nới lỏng quy định trong các ngành công nghiệp. Điều này có thể kích thích tăng trưởng kinh doanh, đồng thời duy trì lãi suất ở mức cao, từ đó hỗ trợ đồng USD. Tổng thống đắc cử Donald Trump cũng đã thảo luận về việc áp đặt thuế quan hoặc các biện pháp khác đối với những quốc gia thách thức vị thế thống trị của đồng USD trong thương mại quốc tế hoặc vai trò tiền tệ dự trữ toàn cầu.

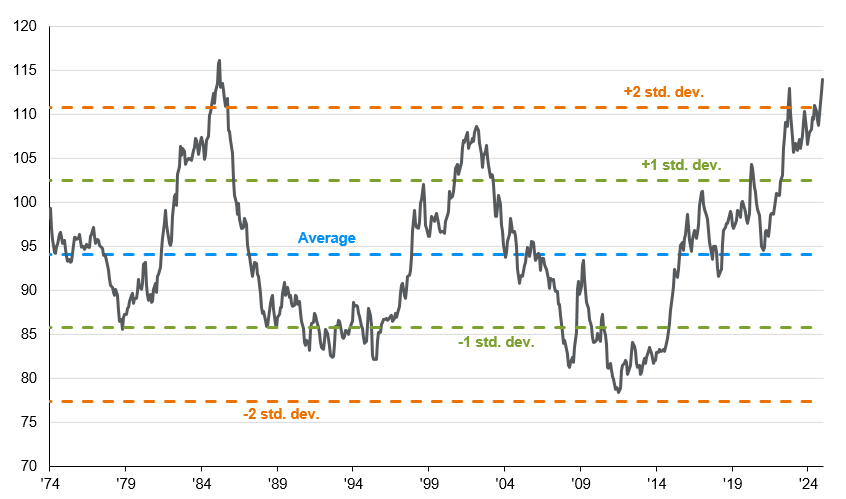

Mặc dù vậy, ngay cả với những yếu tố hỗ trợ kể trên, đà tăng của đồng USD khó có thể kéo dài vô tận. Hiện tại, về mặt thống kê, chỉ số DXY đang cao hơn hai độ lệch chuẩn so với mức trung bình 50 năm, cho thấy tiềm năng tăng là không nhiều. Lịch sử cho thấy đồng USD luôn biến động theo chu kỳ mạnh lên và suy yếu, do đó, việc điều chỉnh giảm là điều khó tránh khỏi, dù thời điểm chính xác vẫn còn là ẩn số. Bên cạnh đó, thâm hụt thương mại dai dẳng của Mỹ, ở mức 4.2% GDP tính đến tháng 9/2024, cũng là rào cản lớn trong dài hạn, cho thấy một thách thức mang tính cấu trúc có thể gây áp lực lên đồng tiền này.

Ngoài ra, đồng USD mạnh có thể gây bất lợi cho hiệu quả đầu tư của nhà đầu tư Mỹ vào các công ty quốc tế. Nó cũng có thể tác động tiêu cực đến các công ty Mỹ có hoạt động kinh doanh tập trung ở nước ngoài và hoạt động xuất khẩu của Mỹ, do giá hàng hóa sẽ trở nên đắt đỏ hơn trên thị trường quốc tế. Mặc dù đà tăng của đồng USD có thể củng cố cho “Chủ nghĩa Ngoại lệ" của Mỹ vào năm 2025, các nhà đầu tư vẫn nên thận trọng đánh giá những tác động tiềm tàng của nó đối với danh mục đầu tư của mình.

REER của Mỹ, hàng tháng. Nguồn: Ngân hàng Thanh toán Quốc tế (BIS). Dữ liệu trước ngày 31/01/1994 được bổ sung sử dụng REER tính trên rổ tiền tệ hẹp hơn. Dữ liệu tháng 12/2024 được ước tính dựa trên chỉ số DXY. Dữ liệu được cập nhật đến ngày 31/12/2024

JPMorgan