MUFG Research: Trung Quốc tung "đòn phòng thủ" bảo vệ đồng Nhân dân tệ trước thềm Trump nhậm chức

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

USD: Những lo ngại về nguồn cung có thể tác động tiêu cực lên đồng USD

Những số liệu tích cực hôm qua đã khiến lợi suất trái phiếu chính phủ Mỹ tiếp tục tăng mạnh khi nền kinh tế Mỹ tiếp tục thể hiện khả năng phục hồi trước lễ nhậm chức của Trump vào ngày 20 tháng 1. Lãi suất trái phiếu kỳ hạn 10 năm đang có xu hướng vượt qua mốc 4,74% - mức cao nhất được ghi nhận vào tháng 4 năm ngoái. Nếu điều này xảy ra, lãi suất có thể tiến tới mức đỉnh 5% như trong quý 4/2023 - thời điểm thị trường lo ngại lạm phát tăng cao. Tuy nhiên, chúng tôi đánh giá rằng nền kinh tế hiện nay không còn mạnh như trước do các gói hỗ trợ Covid đã hết tác dụng thúc đẩy tăng trưởng. Trong bối cảnh các điều kiện tài chính đang ngày càng thắt chặt, nền tảng kinh tế có thể sẽ suy yếu đáng kể trong thời gian tới.

Tuy nhiên, hiện tại có rất ít dấu hiệu cho thấy hoạt động kinh tế đang suy yếu và dữ liệu hôm qua chắc chắn là "đèn xanh" cho việc tiếp tục bán trái phiếu. Tổng số việc làm trống JOLTS đã tăng trở lại trên mức 8 triệu lần đầu tiên kể từ tháng 5, mặc dù tỷ lệ nghỉ việc đã giảm xuống 1.9% cho thấy sự lạc quan ít hơn trong số những người tìm việc tiềm năng so với mức tăng số việc làm. Tuy nhiên, dữ liệu ISM ngành dịch vụ cũng cho thấy nền kinh tế vẫn duy trì được sự vững mạnh. Điểm nổi bật đối với các nhà đầu tư trái phiếu là sự tăng vọt trong chỉ số Giá Thanh toán từ 58.2 trong tháng 11 lên 64.4 trong tháng 12, mức cao nhất kể từ tháng 2 năm 2023. Chuỗi chỉ số trong ISM tất nhiên biến động nhiều hơn so với lạm phát dịch vụ thực tế nên mức tăng một tháng này chưa phải là nguyên nhân để tin rằng lạm phát đang quay trở lại và khi xem xét đến việc giảm phát lương, khó có thể lập luận rằng lạm phát dịch vụ ở Mỹ sắp tăng vọt trở lại. Tuy nhiên, nếu bạn là nhà đầu tư trái phiếu thì logic đó không có nhiều ý nghĩa khi tâm lý thị trường đang xấu vào thời điểm này khi xét thấy trong khoảng thời gian 3 tháng, lợi suất trái phiếu chính phủ Mỹ hiện đã tăng 100 điểm cơ bản.

Có hai yếu tố ngắn hạn khác có thể khiến trái phiếu tiếp tục bị bán mạnh. Thứ nhất là chuỗi sự kiện đấu giá trái phiếu tại Mỹ trong tuần này: đấu giá trái phiếu 3 năm vào thứ Hai, tiếp theo là đấu giá trái phiếu 10 năm hôm qua, và tối nay sẽ là đợt đấu giá trái phiếu 30 năm. Chúng tôi lo ngại vấn đề nguồn cung trái phiếu sẽ gây áp lực lớn lên thị trường trong năm nay, do tình hình ngân sách ngắn hạn đang rất căng thẳng. Kết quả đấu giá trái phiếu 10 năm hôm qua cho thấy tỷ lệ khối lượng đặt mua so với khối lượng trúng thầu đạt 2.53 lần - thấp hơn so với mức 2.7 lần của tháng 12, nhưng vẫn gần với mức trung bình 2.55 lần của 6 đợt đấu giá gần đây. Hiện nay, chi phí trả nợ của chính phủ Mỹ đã vượt 1,000 tỷ USD, cao hơn cả mức thâm hụt ngân sách liên bang thời kỳ trước Covid. Đáng chú ý, trong hai tháng đầu năm tài chính mới, sau khi điều chỉnh các yếu tố thời vụ, mức thâm hụt đã tăng 20% so với cùng kỳ năm ngoái.

Yếu tố thứ hai là việc FOMC sẽ công bố biên bản cuộc họp cuối năm ngoái vào tối nay. Nhắc lại rằng sau cuộc họp đó, dù FOMC đã quyết định cắt giảm lãi suất, nhưng phát biểu của Chủ tịch Powell trong buổi họp báo lại khiến nhiều người khó hiểu về lý do của quyết định này. Tuần này, các quan chức Fed liên tục đề cập đến nguy cơ lạm phát tăng trở lại, và những lo ngại này có thể sẽ được phản ánh rõ trong biên bản họp tối nay. Thị trường hiện dự báo Fed sẽ không thực hiện đợt cắt giảm lãi suất đầu tiên trước tháng 7. Tuy nhiên, chúng tôi cho rằng Fed sẽ hành động sớm hơn. Chúng tôi cũng thấy rằng việc lợi suất trái phiếu chính phủ Mỹ tăng cao có thể tác động tiêu cực đến thị trường - khi đó ngay cả những tin tức tích cực cũng sẽ bị diễn giải theo hướng tiêu cực, từ đó hạn chế xu hướng mua vào đồng USD ở mức giá cao hiện nay. Điều này sẽ làm suy yếu mối tương quan chặt chẽ trước đây giữa lợi suất trái phiếu 10 năm và tỷ giá đồng USD.

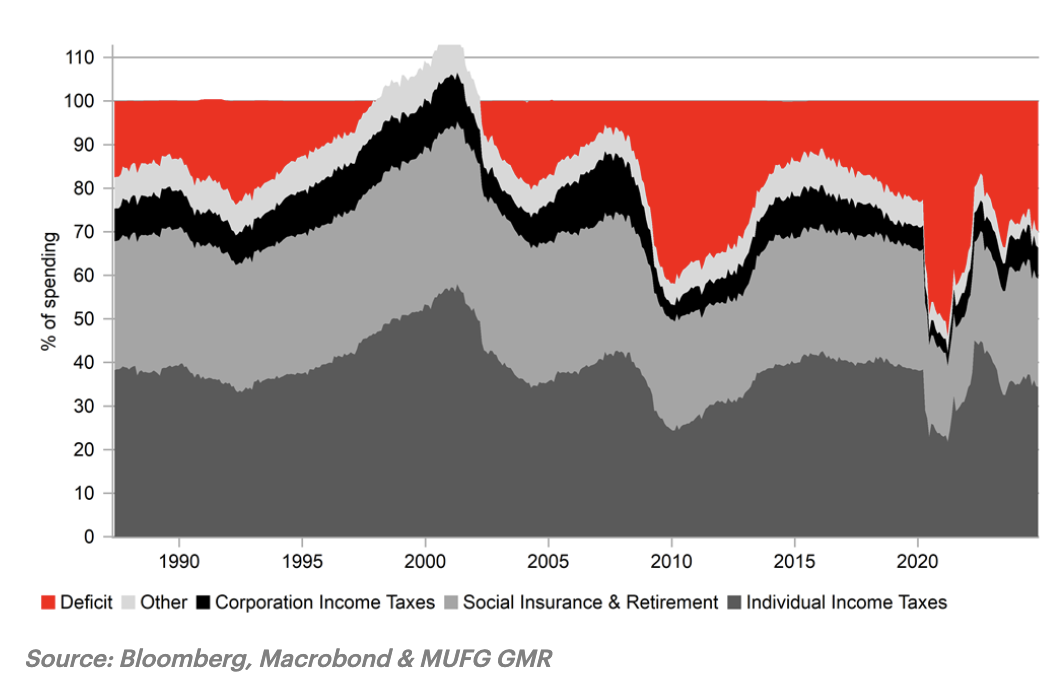

NGOÀI CÁC GIAI ĐOẠN KHỦNG HOẢNG, QUY MÔ HIỆN TẠI CỦA THÂM HỤT NGÂN SÁCH CHƯA BAO GIỜ CHIẾM TỶ TRỌNG LỚN NHƯ VẬY TRONG TỔNG TÀI CHÍNH

CNY: Đối phó với sự giảm giá của CNY

Tại cuộc họp báo ở Mar-a-Lago hôm qua, Tổng thống đắc cử Trump đã cho thấy Trung Quốc không phải là mục tiêu duy nhất trong chính sách thương mại của ông. Đan Mạch, Canada và Mexico cũng nằm trong "tầm ngắm". Đáng chú ý là khi ngày nhậm chức đến gần, thay vì có thái độ dovish hơn, Trump vẫn giữ nguyên các lời hứa và cam kết của mình. Điều này cho thấy ông sẽ có những hành động quyết liệt ngay từ những ngày đầu nắm quyền.

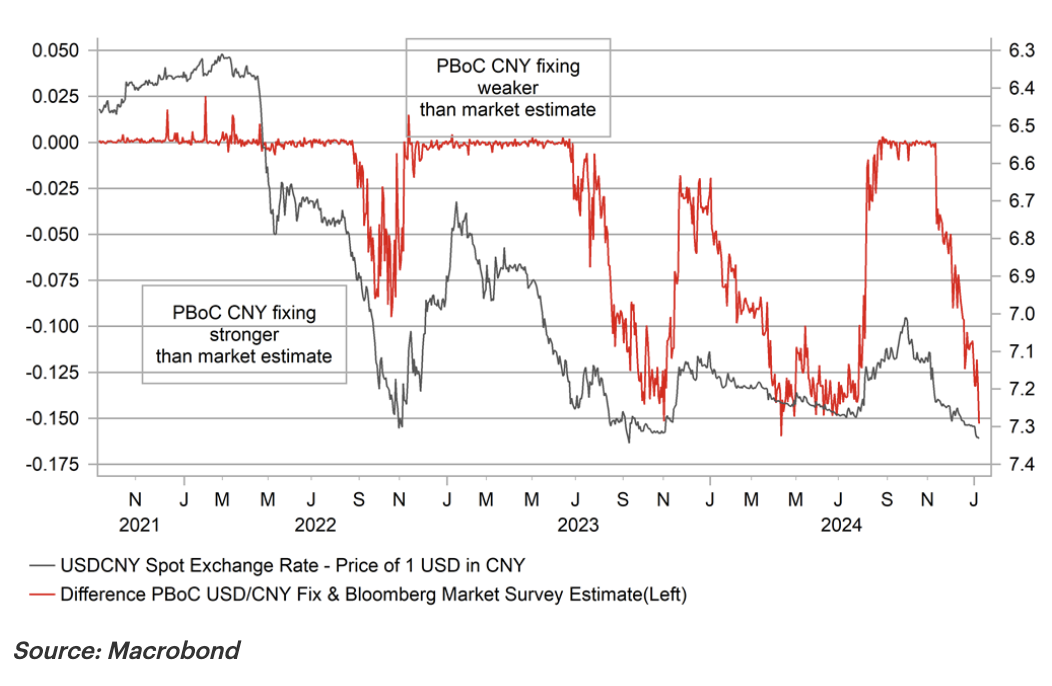

Đồng nhân dân tệ (CNY) tiếp tục sụt giảm khi các nhà đầu tư dự đoán sẽ có đợt tăng thuế quan mạnh ngay sau khi Trump nhậm chức vào ngày 20/1. Trước tình hình này, chính quyền Trung Quốc đang có động thái ngăn chặn đà giảm của đồng tiền. Cụ thể, Ngân hàng Nhân dân Trung Quốc (PBoC) đã ấn định tỷ giá tham chiếu USD/CNY hôm nay cao hơn nhiều so với dự báo của Bloomberg - mức chênh lệch lớn nhất kể từ tháng 4. Nhìn vào biểu đồ, những lần trước khi có mức chênh lệch lớn như vậy thường trùng với thời điểm tỷ giá USD/JPY đạt đỉnh. Tuy nhiên, lần này có thể sẽ khác tùy thuộc vào mức thuế quan được công bố. Dù vậy, chúng ta không nên kỳ vọng những biến động mạnh vì chính quyền Trung Quốc muốn duy trì sự ổn định của thị trường. Điều này đã được PBoC nhấn mạnh tại cuộc họp chính sách tiền tệ quý vừa qua vào cuối tuần trước, khi họ khẳng định ưu tiên giữ tỷ giá ổn định. Các ngân hàng nhà nước cũng đã giảm thanh khoản ngoại tệ CNH, khiến lãi suất qua đêm duy trì ở mức cao 7.82% hôm nay (giảm nhẹ so với 8.1% hôm qua), qua đó hỗ trợ giá đồng CNH.

Tuy nhiên, với lãi suất trong nước được dự kiến sẽ tiếp tục chịu áp lực giảm, khả năng là CNY sẽ tiếp tục suy yếu dần về mốc mục tiêu 7.5000 của chúng tôi. Mức độ quyết liệt của các chính sách nhằm thúc đẩy nhu cầu trong nước sẽ rất quan trọng. Các cơ quan chức năng hôm nay đã công bố chi tiết về việc tăng trợ cấp đối với một số sản phẩm tiêu dùng để giúp thúc đẩy nhu cầu trong nước. Trợ cấp 15% cho việc mua thiết bị thông minh sẽ giúp thúc đẩy nhu cầu trong khi trợ cấp cho danh sách mở rộng các đồ gia dụng và việc gia hạn trợ cấp đổi cũ lấy mới cho xe điện cũng sẽ giúp ích. Tuy nhiên, hành động để giúp ngăn cản tỷ lệ tiết kiệm cao của Trung Quốc là điều thực sự cần thiết trong trung hạn thông qua việc tăng lợi ích an sinh xã hội.

Chênh lệch giữa tỷ giá tham chiếu CNY thực tế của PBOC và dự báo thị trường cao nhất kể từ tháng 4 năm ngoái

MUFG Research