JPMorgan Asset Management: Liệu tiền điện tử có “xứng đáng” để dành một vị trí trong danh mục đầu tư hay không?

Thành Duy

Junior editor

Sức hấp dẫn của tiền điện tử chủ yếu đến từ tiềm năng tạo alpha (α), nhưng ngay cả ở khía cạnh này, vẫn còn nhiều thách thức. Mặc dù lợi nhuận mang lại từ việc đầu tư vào Bitcoin khá ấn tượng, nhưng nó cũng đi kèm với mức độ biến động tương đương, gấp bốn lần so với chỉ số S&P 500.

Chú thích (Investopedia): Alpha (α) là một trong năm hệ số đo lường rủi ro đầu tư phổ biến, các phép đo còn lại là Beta (β), Standard deviation (độ lệch chuẩn), R-squared và Sharpe ratio. Đây đều là các phép đo thống kê được sử dụng trong lý thuyết danh mục đầu tư hiện đại (MPT). Các nhà quản lý danh mục đầu tư chủ động luôn tìm cách tạo ra alpha trong các danh mục đầu tư đa dạng hóa, với mục tiêu đa dạng hóa nhằm hạn chế rủi ro phi hệ thống (rủi ro riêng biệt của từng tài sản). Ở khía cạnh đầu tư, alpha thường được gọi là “lợi nhuận vượt trội” hoặc “tỷ suất sinh lời bất thường” so với chỉ số chuẩn, sau khi đã điều chỉnh theo rủi ro.

Bitcoin đã có một sóng tăng ngoạn mục trong năm nay, với giá trị nhân đôi lên gần 100,000 USD. Cho đến thời điểm hiện tại, giá vẫn neo gần mức đỉnh mọi thời đại. Các yếu tố thúc đẩy đà tăng này đã thay đổi trong suốt năm 2024. Giai đoạn đầu năm, đà tăng được thúc đẩy bởi việc SEC chấp thuận các quỹ ETF Bitcoin giao ngay, cho phép nhà đầu tư tiếp cận Bitcoin mà không cần mua hoặc lưu trữ trực tiếp, đánh dấu một cột mốc quan trọng trong quá trình thể chế hóa ngành công nghiệp tiền điện tử. Gần đây, Bitcoin tiếp tục nhảy vọt sau cuộc bầu cử Mỹ, với mức tăng giá gần 40% chỉ trong khoảng một tháng. Sự phấn khởi này được nuôi dưỡng bởi hy vọng về một chính sách cởi mở hơn đối với tiền điện tử: Chủ tịch SEC hiện tại, vốn là người chỉ trích tiền điện tử lâu nay, đã tuyên bố sẽ từ chức khi Tổng thống đắc cử Donald Trump nhậm chức, mở đường cho Quốc hội thiết lập khung pháp lý cho tiền điện tử và củng cố tính hợp pháp của ngành.

Với việc Bitcoin và các loại tiền điện tử khác đang dần trở nên “phổ biến” hơn bao giờ hết, nhiều nhà đầu tư đang đặt câu hỏi: Liệu tiền điện tử có xứng đáng có một vị trí trong danh mục đầu tư hay không? Dù mức lợi nhuận đáng kinh ngạc trong năm nay khó có thể bỏ qua, nhưng việc xác định cách thức hoặc vị trí của tiền điện tử trong chiến lược phân bổ tài sản vẫn còn nhiều khó khăn.

Để đánh giá vai trò tiềm năng của tiền điện tử, trước tiên ta cần xem xét tính hiệu quả của nó như một loại tiền tệ. Ở khía cạnh này, tiền điện tử chưa đáp ứng được kỳ vọng, bởi nó không phải là một kho lưu trữ giá trị hiệu quả (được chứng minh bằng mức tăng giá phi thường) cũng không phải là một phương tiện trao đổi hiệu quả (hiếm khi được chấp nhận trong các giao dịch bán lẻ, và dù một khung pháp lý có thể giúp cải thiện điều này, nhưng sự biến động của hầu hết các token tiền điện tử vẫn sẽ khiến các thương gia e dè). Do đó, sẽ hợp lý hơn khi coi tiền điện tử “như một loại tài sản”.

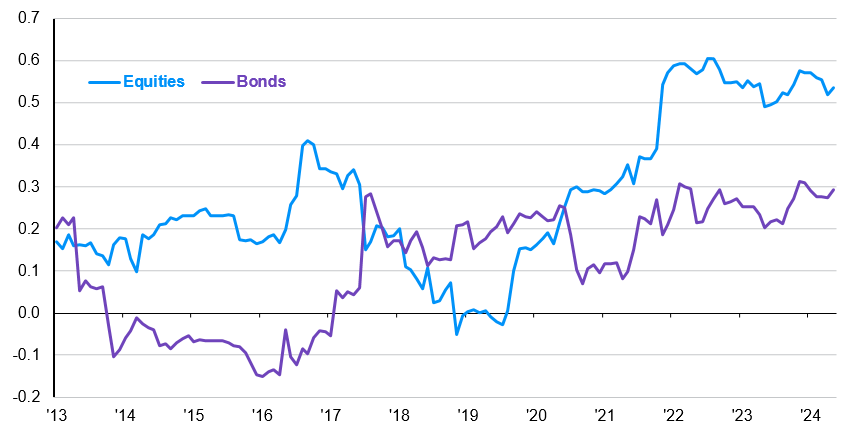

Nếu coi tiền điện tử là một loại tài sản, thì nó sẽ được xếp vào nhóm “tài sản thay thế”, và do đó, cần đánh giá khả năng đáp ứng các vai trò điển hình của tài sản thay thế trong danh mục đầu tư: tạo thu nhập (ví dụ: cơ sở hạ tầng), đa dạng hóa (ví dụ: quỹ đầu cơ) hoặc tạo alpha (ví dụ: private equity). Có thể thấy, tiền điện tử lại không đáp ứng được hai tiêu chí đầu tiên. Hầu hết các tài sản tiền điện tử, bao gồm cả Bitcoin, đều không tạo ra thu nhập. Không chỉ vậy, Bitcoin còn tỏ ra là một công cụ đa dạng hóa kém hiệu quả, khi hệ số tương quan trượt 3 năm so với cả cổ phiếu và trái phiếu đều dương, vì hầu hết tiền điện tử đều hoạt động như tài sản rủi ro, mang trong mình sự nhạy cảm cao với lãi suất kể từ năm 2020.

Sức hấp dẫn của tiền điện tử chủ yếu nằm ở tiềm năng tạo alpha, nhưng ngay cả ở khía cạnh này, những thách thức vẫn tồn tại. Mặc dù lợi nhuận của Bitcoin rất ấn tượng, nhưng đi kèm với đó là biến động mạnh, gấp bốn lần chỉ số S&P 500. Hơn nữa, không giống Bitcoin, cổ phiếu được thúc đẩy bởi các yếu tố cơ bản có thể dự đoán được, chẳng hạn như tăng trưởng doanh thu và lợi nhuận, mà các nhà phân tích có thể dự báo để ước tính hiệu suất tương lai. Điều này khiến cổ phiếu trở nên đáng tin cậy hơn cho các mục tiêu đầu tư dài hạn.

Mặc dù vậy, một lĩnh vực mà tiền điện tử thực sự có tiềm năng là sự đổi mới nền tảng làm cơ sở cho tài sản này - công nghệ blockchain. Về cốt lõi, blockchain là một cơ sở dữ liệu, nhưng nó mang đến những cải tiến đáng kể so với phương pháp lưu trữ thông tin dạng “hàng và cột” truyền thống. Blockchain không yêu cầu trung gian để hoạt động (ví dụ, cho phép cá nhân chuyển giao tài sản kỹ thuật số mà không cần thông qua bên thứ ba như ngân hàng) và nó cực kỳ an toàn (“crypto” trong “cryptocurrency” ám chỉ công nghệ mã hóa được sử dụng để bảo mật giao dịch và xác minh danh tính người dùng). Đối với những blockchain tiềm năng, token có thể được coi như cổ phần sở hữu, vì việc sử dụng blockchain đòi hỏi phải giao dịch bằng token của nó.

Với những thực tế này, vai trò của tiền điện tử trong việc xây dựng danh mục đầu tư phụ thuộc phần lớn vào mức độ chấp nhận rủi ro. Vốn dĩ tiền điện tử rất khó lường: không dễ để dự đoán biến động giá trong tương lai, và công nghệ blockchain, tuy hấp dẫn, nhưng cũng có rất ít rào cản gia nhập, nghĩa là các token có thể trở nên lỗi thời (và dẫn đến mất giá) khi những token mới gia nhập thị trường với chức năng cải tiến hơn. Vì vậy, đối với hầu hết các nhà đầu tư, bất kỳ khoản phân bổ nào cho tiền điện tử trong danh mục đầu tư nên được giữ ở mức đủ nhỏ để đảm bảo rằng ngay cả khi thị trường xuất hiện đợt bán tháo mạnh, nó cũng không ảnh hưởng đến các mục tiêu chung của danh mục và cần được đa dạng hóa tốt.

Nhìn chung, tiền điện tử vẫn chưa thể đóng vai trò là công cụ đa dạng hóa danh mục đầu tư

Hệ số tương quan trượt 3 năm giữa Bitcoin với cổ phiếu và trái phiếu (Nguồn: Bloomberg, FactSet, J.P. Morgan Asset Management)

JPMorgan