Kỳ vọng gì vào cuộc họp chính sách của BOE trong tháng 2 tới?

Ngô Văn Thịnh

Economic Analyst

Rất nhiều điều đã xảy ra kể từ lần cuối Ngân hàng trung ương Anh công bố các dự báo kinh tế hồi đầu tháng mười một. Tin tốt là Vương quốc Anh đã đạt được một thỏa thuận thương mại hậu Brexit với EU, mặc dù không tốt lắm, và quá trình triển khai vắc-xin đã bắt đầu khởi động. Tin xấu là vương quốc Anh vẫn đang gặp khó khăn do các biện pháp phong tỏa toàn quốc.

Chúng tôi kỳ vọng tin tốt sẽ chi phối những nhận định của BOE, điều này sẽ khiến các chính sách tiền tệ được giữ vững vào tháng Hai và đập tan kỳ vọng nới lỏng hơn nữa.

Chúng ta nên mong đợi gì:

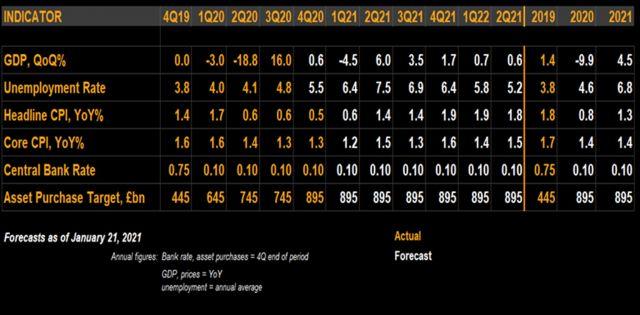

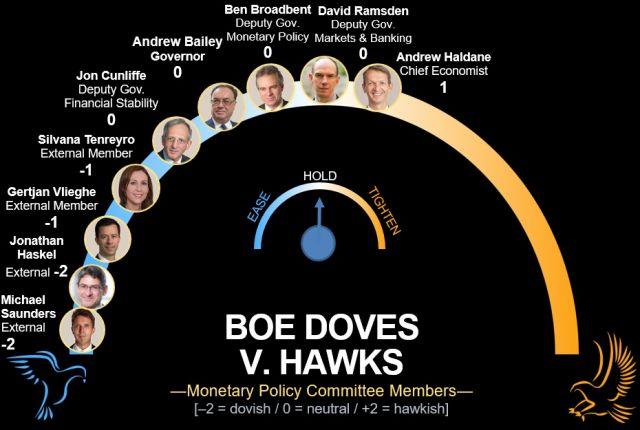

- Ủy ban Chính sách Tiền tệ có khả năng sẽ bỏ phiếu đồng thuận để giữ nguyên tất cả các chính sách. Điều đó có nghĩa là lãi suất điều hành của BOE vẫn ở mức 0.1% và quy mô chương trình mua tài sản vẫn ở mức 895 tỷ bảng Anh. Quyết định chính sách, biên bản cuộc họp và các dự báo mới sẽ được công bố vào ngày 4 tháng 2.

- Ngân hàng trung ương có thể sẽ hạ triển vọng ngắn hạn, dự báo sản lượng sẽ giảm mạnh trong quý 1. Dự báo cũng có khả năng bao gồm hoạt động phục hồi nhanh chóng từ Quý 2. Điều đó có nghĩa là tăng trưởng hàng năm sẽ thấp hơn trong năm nay, nhưng nhanh hơn vào năm 2022.

- MPC sẽ đưa ra kế hoạch chi tiết hơn nữa về tốc độ mua tài sản trong những tháng tới. Trường hợp cơ sở của chúng tôi là giữ nguyên tốc độ hiện tại (4.4 tỷ bảng Anh mỗi tuần) được duy trì cho đến cuối tháng 3 trước khi nó chậm lại còn khoảng 3.4 tỷ bảng Anh một tuần. Chúng tôi cũng nhận thấy rủi ro về việc ủy ban sẽ tăng tốc chương trình mua tài sản trong thời gian tới.

- Ngân hàng trung ương sẽ công bố chi tiết về cam kết của họ với các bên cho vay về sự sẵn sàng hoạt động của chính sách lãi suất âm. Báo cáo có thể sẽ làm nổi bật những thách thức của việc hạ lãi suất xuống dưới 0 - một tín hiệu nữa cho thấy một động thái như vậy còn lâu mới xảy ra.

Dự báo của MPC sẽ thay đổi như thế nào?

Trong dự báo tháng 11, MPC kỳ vọng nền kinh tế sẽ giảm 2% trong quý 4 và sau đó GDP tăng 2.4% trong quý 1. Dựa trên dữ liệu có sẵn cho đến nay, có vẻ như nền kinh tế sẽ tăng trưởng rất khiêm tốn trong quý 4 - chúng tôi ước tính khoảng 0.6%. Do hậu quả của việc phong tỏa được áp dụng vào đầu tháng 1, MPC sẽ hạ đáng kể triển vọng trong Quý 1. Dự báo của chúng tôi là giảm 4.5% trong khi dự báo đồng thuận là gần 2.5%.

Sự khởi đầu yếu kém trong năm có thể sẽ được bù đắp trong các quý tiếp theo với quý 2 (3.1% theo báo cáo chính sách tiền tệ tháng 11, dự báo cơ sở của BE: 6%) và quý 3 (3.2% theo tháng báo cáo chính sách tiền tệ 11, dự báo cơ sở của BE: 3.5%) chứng kiến sự tăng tốc. Nhưng điều đó sẽ không đủ để ngăn cản dự báo của MPC cho năm 2021 nói chung bị cắt giảm. Do các nhà hoạch định chính sách khó có khả năng thay đổi ước tính của họ về thiệt hại dài hạn đối của nền kinh tế do Covid-19, tăng trưởng yếu hơn vào năm 2021 sẽ được bù đắp vào năm 2022.

MPC có khả năng hạ cấp triển vọng gần hạn

Mặc dù dự báo GDP sẽ có một số thay đổi, nhưng chúng tôi không tin nó sẽ thay đổi đáng kể quan điểm của MPC về thất nghiệp hoặc lạm phát. Tỷ lệ thất nghiệp có khả năng đạt đỉnh khoảng 7% trong khi lạm phát có thể sẽ quay trở lại mục tiêu 2% của ngân hàng trung ương trong thời gian 2 năm.

Chính sách phản ứng

MPC đã công bố gia tăng thêm 150 tỷ bảng vào chương trình mua tài sản hồi tháng 11, nhằm mục đích đề phòng rủi ro. Họ cho biết họ có kế hoạch hoàn thành chương trình mua trái phiếu vào cuối năm 2021. Vào tháng 12, Ủy ban cho biết họ sẽ đưa ra chi tiết về tốc độ mua tài sản dự kiến sau tháng 1 tại cuộc họp vào tháng Hai.

Trường hợp cơ sở của chúng tôi là BOE sẽ duy trì tốc độ hiện tại - mua 4.4 tỷ bảng một tuần - cho đến ít nhất là tháng Ba. Nếu việc tốc độ mua chậm lại vào thời điểm đó, quy mô có thể sẽ giảm xuống khoảng 3.4 tỷ bảng một tuần trong phần còn lại của năm, nếu tính đến các khoản tái đầu tư. Có khả năng nhỏ rằng MPC sẽ gia tăng tốc độ mua tài sản trong tương lai gần như một hình thức bảo hiểm chống lại bất kỳ sự thắt chặt không chính đáng nào của các điều kiện tài chính.

Còn về lãi suất âm thì sao?

Trong những tháng gần đây, BOE đã cam kết với các tổ chức cho vay rằng họ sẽ đánh giá khả năng áp dụng lãi suất âm.

Ngân hàng trung ương sẽ công bố kết quả của cuộc tham vấn cùng với quyết định chính sách của MPC vào tháng 2. Quá trình nghiên cứu đã được thực hiện bởi Cơ quan quản lý (Prudential Regulation Authority) - cơ quan giám sát quy định của BOE - vì vậy có thể bản báo cáo sẽ không có dữ liệu hay bình luận nào từ MPC.

Tuy nhiên, sự chú ý của các nhà đầu tư sẽ đổ xô vào những gì được viết trong bản báo cáo. Chúng tôi nghĩ rằng nội dung chính là có những thách thức đáng kể khi thực hiện lãi suất âm ở Anh vào lúc này - điều mà Thống đốc Andrew Bailey đã né tránh vào đầu năm nay. Điều đó sẽ củng cố thông điệp rằng lãi suất âm còn lâu mới xảy ra.

Mối quan tâm chính, đặc biệt là giữa các thành viên nội bộ của MPC, dường như là liệu lãi suất dưới 0 có thể thúc đẩy hoạt động cho vay hay không, với tác động tiềm tàng đến lợi nhuận của người cho vay. Tuy nhiên, họ đã nói rằng muốn lãi suất âm trong bộ công cụ của họ, chúng tôi kỳ vọng ngân hàng trung ương sẽ giải quyết các vấn đề mà họ đặt ra trong những tháng tới và tìm ra cách để áp dụng lãi suất âm nếu cần. Tại một thời điểm nào đó, MPC có thể chính thức tuyên bố rằng giới hạn dưới cho lãi suất là ở dưới 0.

Dự báo cơ sở của chúng tôi cho thấy BOE sẽ không nới lỏng thêm nữa, nhưng bằng cách hạ mức sàn lãi suất, họ sẽ cung cấp cho MPC khả năng tác động đến thị trường bằng lời nói, nếu cần thiết. Nó cũng sẽ khiến chương trình mua tài sản hiệu quả hơn.