Lạm phát giá trứng đang làm xáo trộn thị trường trái phiếu

Tuấn Hưng

Junior Analyst

Lạm phát ở Hoa Kỳ đang tăng và thị trường trái phiếu thực sự không thích điều đó. Nhưng ngoài trứng (hãy cẩn thận với cúm gia cầm), thì tình hình không đáng báo động và tình trạng giảm phát vẫn tiếp diễn, nhưng ở mức quá chậm.

Kỳ vọng thổi phồng

Lạm phát vẫn chưa kết thúc. Chúng ta đã biết điều đó, và các số liệu chỉ số giá tiêu dùng của Hoa Kỳ trong tháng 1 đã xác nhận một bức tranh rõ ràng trong nhiều tháng. Nó được coi là một cú sốc lớn đối với thị trường, nhưng có lẽ không sốc đến như vậy.

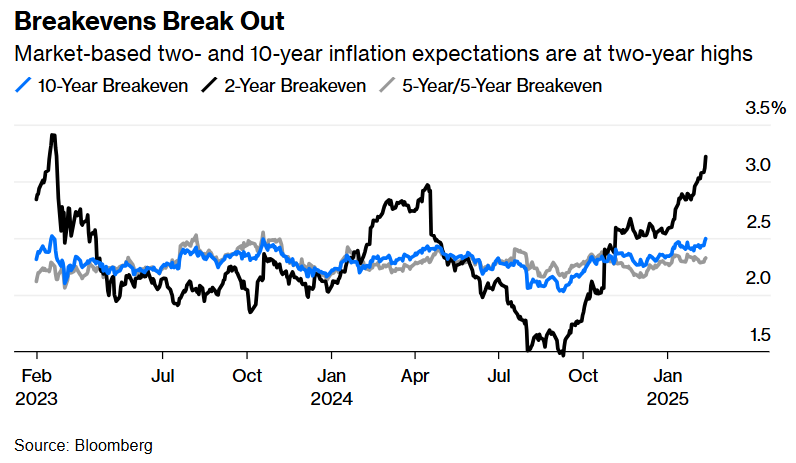

Tác động đáng kể nhất đến từ Inflation breakevens (Điểm hòa vốn lạm phát) được đo lường bởi chênh lệch giữa lợi suất trái phiếu và lợi suất trái phiếu không bị ảnh hưởng bởi lạm phát có cùng kỳ hạn. Điểm hòa vốn kỳ hạn 2 năm đã vượt trên mức 3% (mức cao nhất của trong mục tiêu lạm phát của Fed) lên mức đỉnh trong hai năm, trong khi kỳ hạn 10 năm cũng đạt mức đỉnh trong 2 năm sau khi chạm mức 2.5%. Điểm hòa vốn trong 5 năm bắt đầu từ 5 năm sau đó vẫn được giữ, nhưng rõ ràng là thị trường đang trở nên căng thẳng hơn về lạm phát:

Hình 1: Kỳ vọng lạm phát dựa trên trái phiếu kỳ hạn 2 năm và 10 năm đang ở mức đỉnh trong 2 năm

Điều đó có ý nghĩa rõ ràng đối với Cục Dự trữ Liên bang, những người phải chờ bằng chứng rõ ràng cho thấy lạm phát đang giảm một lần nữa trước khi cắt giảm lãi suất. Điều đó hiện không có khả năng xảy ra cho đến tận cuối năm nay. Nó cũng có thể được hiểu là một dấu hiệu cảnh báo về chính sách thương mại. Hầu hết các nhà đầu tư đều làm việc dựa trên giả định rằng thuế quan sẽ có nghĩa là lạm phát cao hơn trong ngắn hạn, điều này khiến rủi ro giá cả gia tăng có vẻ lớn hơn. Chính quyền cũng nên lưu ý vì thị trường trái phiếu có thể đe dọa ngay cả những người như Elon Musk và Donald Trump.

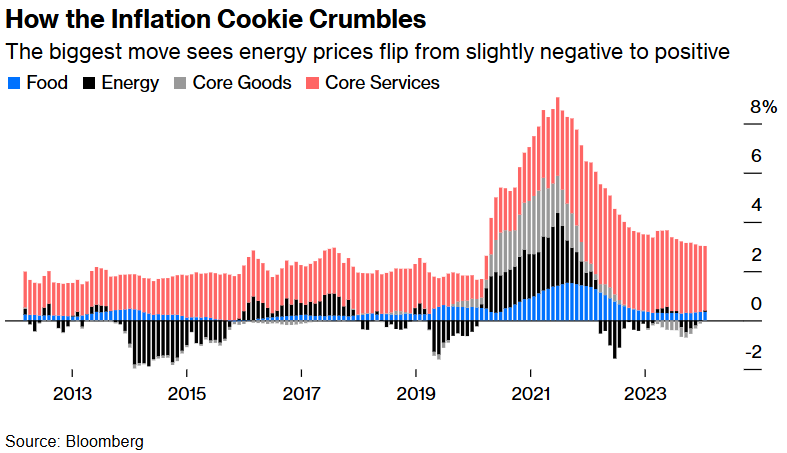

Tuy nhiên, khi xem xét kỹ hơn, các con số (lạm phát toàn phần tăng từ 2.9% lên 3.0% và lạm phát lõi, không bao gồm thực phẩm và nhiên liệu, tăng từ 3.1% lên 3.3%) không đáng báo động đến vậy. Phân tích thành bốn phân mục chính cho thấy sự gia tăng là do sự đảo ngược sang mức dương đối với lạm phát năng lượng và do mức giảm nhỏ hơn một chút so với tháng 12 đối với hàng hóa cốt lõi. Lạm phát đối với dịch vụ, từ lâu là nguồn tăng giá lớn nhất, đã giảm rất nhẹ:

Hình 2: Thay đôi lớn nhất đến từ việc lạm phát giá năng lượng chuyển từ âm sang dương

Có nhiều cách đo lường đã trở nên quen thuộc hơn trong 4 năm qua. Trong khi lạm phát lõi thông thường (trừ thực phẩm và nhiên liệu) tăng, ba biện pháp đo lường khác là trung vị, trung bình cắt bớt (trừ các giá trị ngoại lai và tính trung bình phần còn lại) và "siêu lõi" của Fed (dịch vụ trừ nhà ở) đã giảm. Trong mọi trường hợp, chúng vẫn ở mức trên 3% và quá cao để thoải mái, và các ngân hàng trung ương chắc chắn sẽ thích thấy chúng giảm nhanh hơn, nhưng xu hướng giảm phát chậm đến mức đáng giận vẫn chưa bị đảo ngược:

Hình 3: Các phương pháp đo lường lạm phát khác đang giảm nhưng vẫn neo ở mức quá cao

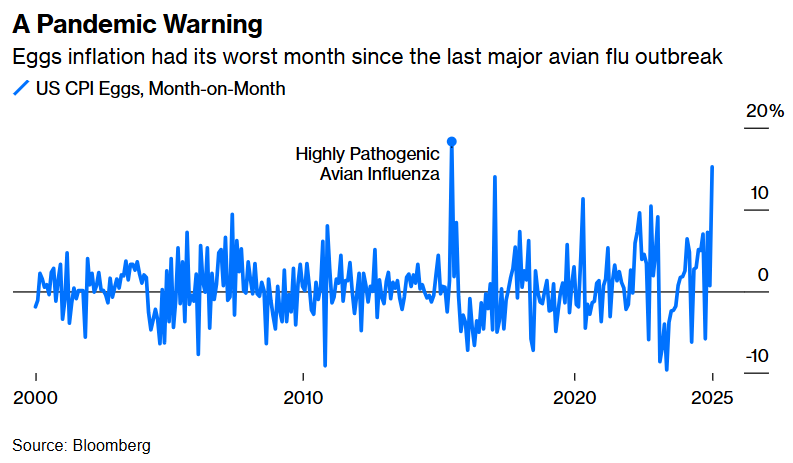

Đáng chú ý nhất tất nhiên là việc giá trứng không điều chỉnh theo mùa đã tăng 13.8% chỉ riêng trong tháng trước. Điều này quan trọng đối với nhiều hộ gia đình. Không rõ liệu việc này có liên quan đến các mức giá khác trong nền kinh tế hay không. Lạm phát trứng chỉ tăng nhanh hơn một lần trong thế kỷ này là vào tháng 6 năm 2015 trong đợt bùng phát cúm gia cầm có tính lây bệnh cao. Nếu một căn bệnh khiến gà chết sớm, thì tất nhiên nguồn cung trứng sẽ bị cắt giảm. Cúm gia cầm đã quay trở lại, gây ra nhiều lo ngại rằng nó có thể lây sang người. Các đàn gia súc lấy sữa cũng bị nhiễm bệnh. Giá trứng có thể được coi là một lời cảnh báo rằng đợt bùng phát này ở các loài chim là nghiêm trọng. Đây không phải là điều mà Fed hoặc Bộ Tài chính có thể giải quyết được:

Hình 4: Lạm phát trứng đã có tháng tăng mạnh nhất kể từ dịch cúm gia cầm gần nhất

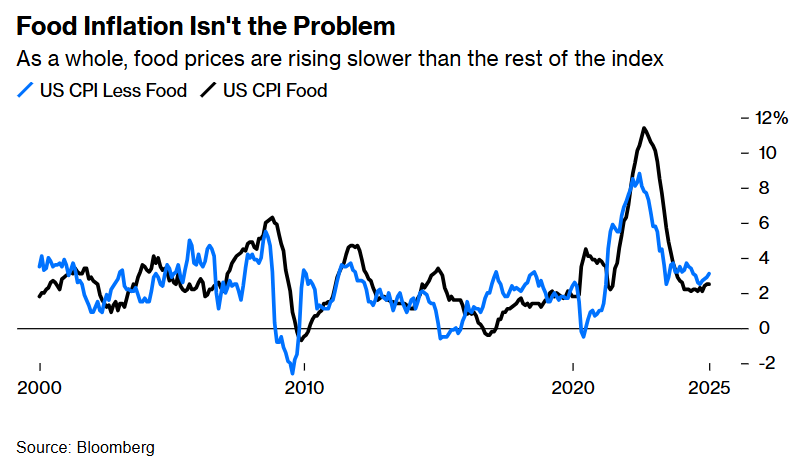

Hơn nữa, mặc dù trứng là nguyên liệu cho nhiều món ăn, nhưng chúng vẫn chưa có tác động lan tỏa đến các loại thực phẩm khác. Sau khi tăng mạnh, mức lạm phát cao thứ hai là đối với nước trái cây và đồ uống không có ga đông lạnh (5.3%), tiếp theo là cà phê hòa tan và cà phê đông khô (4.4% và hoàn toàn có thể dự đoán được do vấn đề cung ứng ở Brazil và Việt Nam). Nhìn chung, lạm phát thực phẩm vẫn ổn định và thấp hơn so với các chỉ số còn lại. Lạm phát thực phẩm đã từng là một vấn đề lớn trong 2 năm qua. Nhưng giờ thì không còn như vậy nữa:

Hình 5: Lạm phát thực phẩm đang tăng chậm hơn so với phần còn lại của chỉ số lạm phát

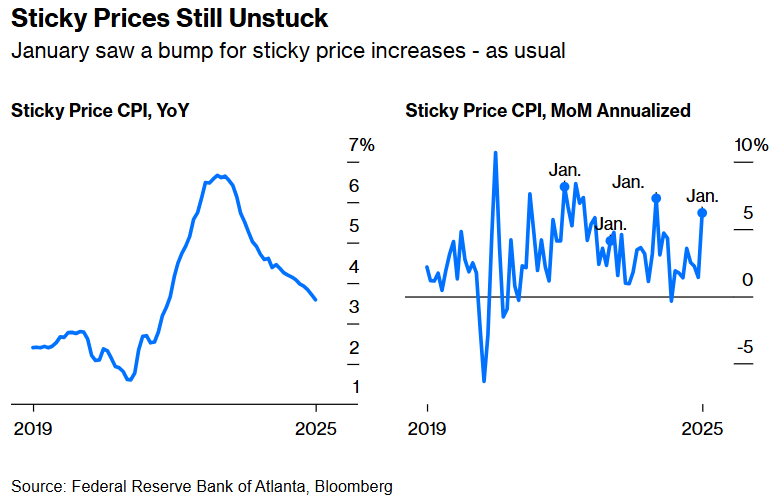

Một lý do khác khiến giá cả bình ổn là tính mùa vụ. Những người bán các sản phẩm có giá tương đối cao thường thông báo tăng giá vào đầu năm dương lịch. Do đó, tháng 1 có xu hướng tệ hơn theo mùa so với các tháng khác. Để chứng minh, đây là thước đo lạm phát giá cả cao của Cục Dự trữ Liên bang Atlanta. So với cùng kỳ năm trước, lạm phát đang giảm, mặc dù vẫn còn quá chậm để Cục Dự trữ Liên bang cảm thấy thoải mái. So với cùng kỳ năm trước, lạm phát vừa tăng đột biến, nhưng biểu đồ minh họa rằng đây là hiện tượng thường xảy ra vào tháng 1:

Hình 6: Tháng 1 thường chứng kiến giá cả gia tăng

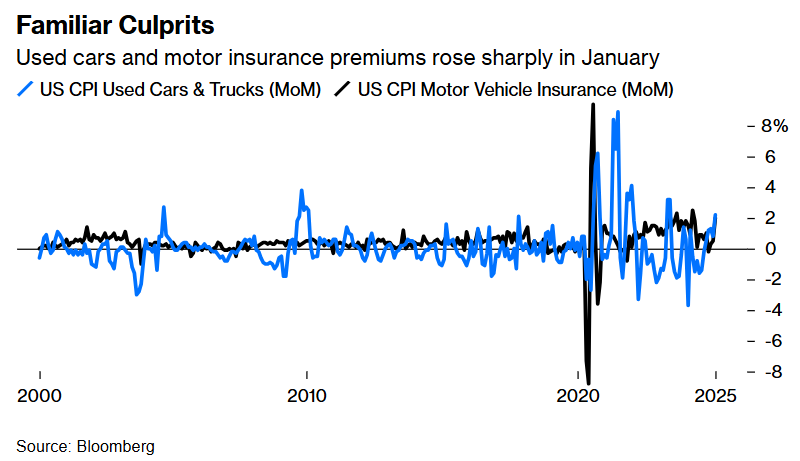

Giá của xe đã qua sử dụng đã tăng vọt sau đại dịch, là một vấn đề khác vào tháng trước. Điều tương tự cũng xảy ra với bảo hiểm xe cơ giới. Điều này không tốt, nhưng cũng cần để ý rằng là lạm phát trong các danh mục này còn khá hơn nhiều so với hai năm trước:

Hình 7: Giá của xe ô tô đã qua sử dụng và giá bảo hiểm phương tiện tăng mạnh vào tháng 1

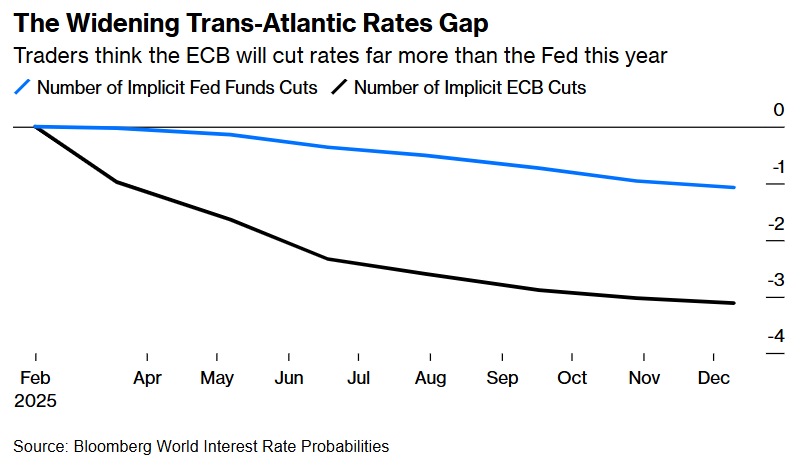

Vào thời điểm mà lạm phát lắng xuống, thị trường trái phiếu đã thay đổi đáng kể, với lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng mạnh nhất trong năm cho đến nay, nhưng cổ phiếu Hoa Kỳ đã tránh được thiệt hại nghiêm trọng. Nasdaq Composite không đổi trong ngày, trong khi S&P 500 chỉ giảm 0.27%. Thật ấn tượng, vì các hợp đồng hoán đổi chỉ số qua đêm hiện chỉ ngụ ý một lần cắt giảm lãi suất trong năm nay và điều này không phải là tin tốt cho cổ phiếu. Để so sánh, Ngân hàng Trung ương Châu Âu được kỳ vọng sẽ thực hiện 3 lần cắt giảm:

Hình 8: Các nhà giao dịch tin rằng ECB sẽ cắt giảm nhiều hơn Fed trong năm nay

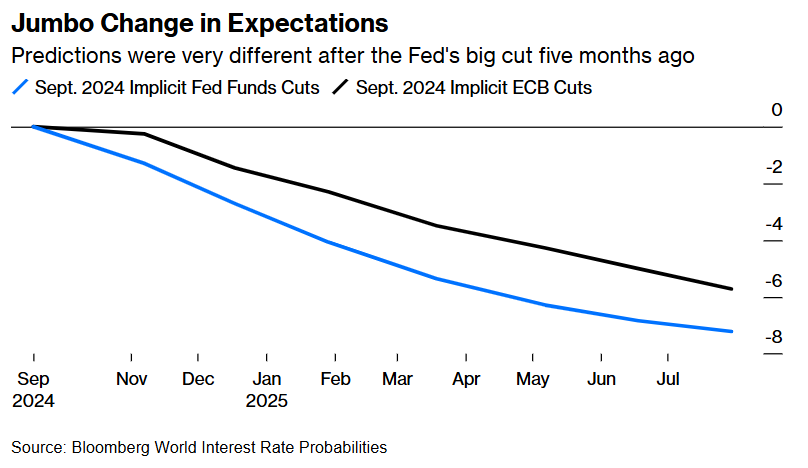

Điều đáng chú ý là việc giảm phát đã không đáp ứng được kỳ vọng một cách triệt để như thế nào. Tháng 9 năm ngoái, sau khi Fed thực hiện đợt cắt giảm "khổng lồ" 50 điểm cơ bản và được kỳ vọng cắt giảm mạnh trong một thời gian tới, theo sau là ECB. Tháng 9 năm ngoái, các hợp đồng hoán đổi chỉ số qua đêm đã kỳ vọng 8 lần cắt giảm vào mùa hè năm nay. Hai lần đã xảy ra; và thị trường không còn nghĩ rằng sẽ có thêm bất kỳ lần nào nữa:

Hình 9: Kỳ vọng đã rất khác kể từ lần Fed cắt giảm 50 điểm cơ bản vào 5 tháng trước

Khoảng cách lãi suất này làm đồng USD mạnh hơn so với đồng EUR (giúp kiềm chế lạm phát ở Hoa Kỳ nhưng cũng khiến các nhà xuất khẩu Hoa Kỳ kém cạnh tranh hơn). Đó là những gì đã xảy ra khi CPI được công bố:

Hình 10: Tin tức về lạm phát làm đồng USD mạnh lên và cuộc nói chuyện về tình hình Ukraine đã làm giảm đà tăng này

Vài giờ sau, có tin Tổng thống Trump và Putin đã nói chuyện qua điện thoại và sẽ thảo luận về hòa bình ở Ukraine. Điều đó đã thay đổi mọi thứ.

Hòa bình, Hãy bình tĩnh!

Đề xuất của Trump về việc chấm dứt chiến tranh của Nga ở Ukraine luôn liên quan đến một sự thay đổi lớn trong chính sách đối ngoại của Hoa Kỳ. Cách tiếp cận của người tiền nhiệm của ông đã giao phó cho Ukraine dẫn đầu bất kỳ cuộc đàm phán hòa bình nào và do đó không có gì về Ukraine mà không có Ukraine. Trong chiến dịch tranh cử, Trump đã khoe khoang rằng ông sẽ chấm dứt xung đột vào ngày đầu tiên làm tổng thống. Mặc dù điều đó không bao giờ thành hiện thực, nhưng nó vẫn là ưu tiên hàng đầu. Chiến lược phi truyền thống điển hình hoặc những gì ông gọi là "lẽ thường" đã đưa ông lên hàng đầu trong các cuộc đàm phán mới sau các cuộc gọi vào thứ Tư với Vladimir Putin của Nga và Volodymyr Zelenskiy của Ukraine.

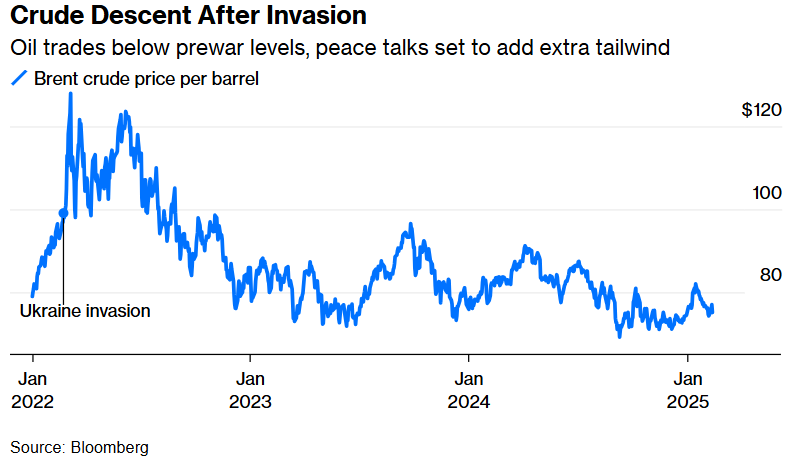

Đánh giá theo những phát biểu trước đó của Bộ trưởng Quốc phòng Pete Hegseth tại một cuộc họp của NATO, Hoa Kỳ đã chuẩn bị chấp nhận rằng Ukraine sẽ không trở thành thành viên NATO hoặc lấy lại biên giới trước khi bị xâm lược. Điều đó đã gây ra sự phản kháng ở châu Âu, nhưng bất kỳ lộ trình hòa bình nào cũng đủ để giảm bớt áp lực lên giá dầu thô. Việc chấm dứt chiến tranh và một Moscow không bị trừng phạt sẽ có nghĩa là nguồn cung dầu bổ sung cho một thị trường vốn đã quá tải. Sự khởi đầu của cuộc chiến đã đẩy giá dầu thô lên trên 100 USD, nhưng điều đó đã bị xói mòn từ lâu:

Hình 11: Giá dầu giảm xuống mức trước cuộc xung đột và được kỳ vọng sẽ còn giảm sau các cuộc thảo luận về hòa bình

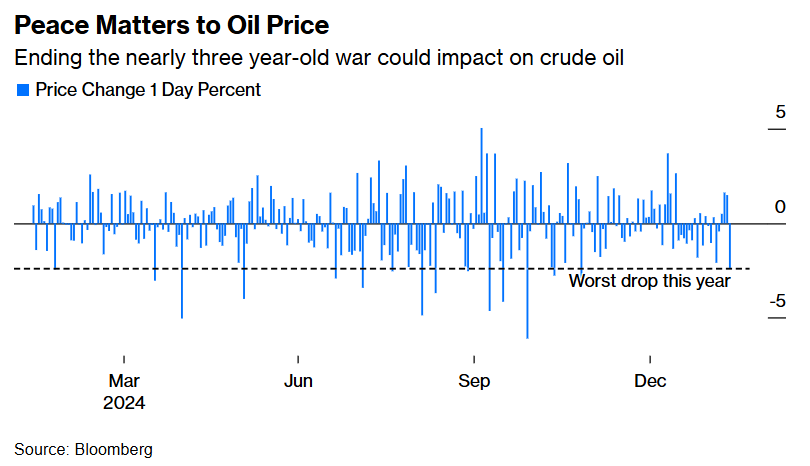

Liệu sự chung sống hòa bình giữa Nga và Ukraine mà vốn vẫn còn xa vời có quan trọng với các nhà giao dịch dầu mỏ ngay cả khi giá dầu được ổn định ở mức mới không? Có thể. Phản ứng của họ trước lời kêu gọi của Trump cho thấy cuộc chiến "đã lãng quên từ lâu" vẫn còn trong tâm trí họ:

Hình 12: Việc kết thúc cuộc chiến tranh kéo dài gần 3 năm này có thể đã ảnh hưởng lên giá dầu thô

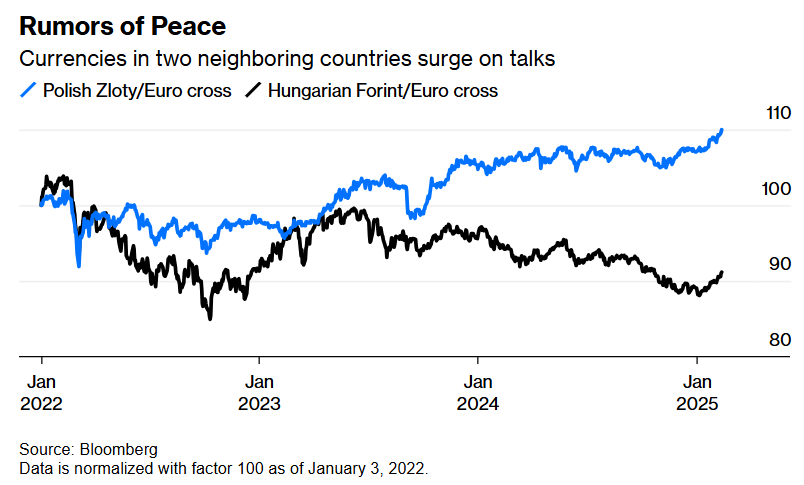

Các nhà đầu tư ở các nước láng giềng là Ba Lan và Hungary cũng sẽ hoan nghênh một thỏa thuận. Thị trường của họ đã phục hồi sau cuộc xâm lược; các cuộc biểu tình trong những tuần gần đây cho thấy một giải pháp có ý nghĩa có thể tạo ra sự khác biệt lớn:

Hình 13: Đồng tiền của Ba Lan và Hungary tăng giá xung quanh các cuộc thảo luận hòa bình

Bloomberg

")