Liệu "bong bóng" lớn nhất lịch sử đang hình thành ?

Một thị trường chứng khoán đang đầy nhạy cảm, và mỏng manh hơn bao giờ hết.

Số phận của thị trường chứng khoán và triển vọng của vàng đang có một mối liên hệ mật thiết hơn rất nhiều so với hầu hết chúng ta đang nghĩ. Và một thị trường chứng khoán đi xuống là điều dường như rất khó tránh khỏi trong tương lai gần.

Câu chuyện về vàng

Số phận của thị trường chứng khoán và viễn cảnh đối với vàng đang gắn bó với nhau mật thiết hơn hầu hết những gì mà chúng ta nhận thấy. Trở ngại lớn nhất đối với vàng trong suốt năm 2020 đến từ sự hài lòng về lợi nhuận tiềm năng từ các chiến lược đầu tư chính thống. Mặc dù vàng đã có một màn thể hiện tốt trong vài năm qua, thế nhưng, đằng sau sức mạnh của vàng vẫn là một bí mật. Nếu một thị trường giá xuống xuất hiện, nhiều nhà đầu tư cá nhân và tổ chức sẽ hướng tới vàng và các cổ phiếu khai thác vàng. Trong khi đó, các yếu tố kinh tế vĩ mô và thị giá rẻ tiếp tục mang lại những yếu tố có lợi cho vàng.

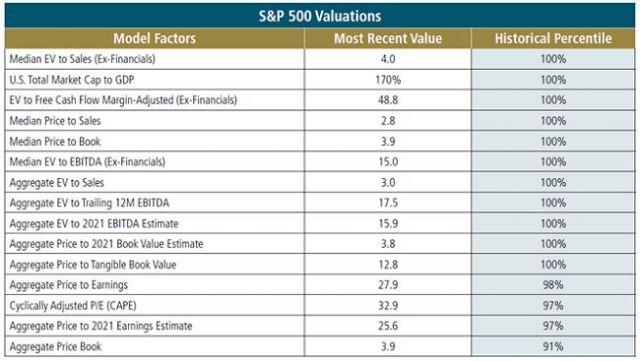

Theo quan điểm của chúng tôi, chiến thắng bầu cử của Đảng Dân Chủ trong cuộc bầu cử ở Hoa Kỳ bổ sung thêm một yếu tố tăng giá khác đối với kim loại quý. Chúng tôi tin rằng các biện pháp kích thích tài khóa có khả năng được ban hành dưới thời Chính quyền Dân Chủ sẽ dẫn đến một sự thâm hụt tài khóa lớn hơn so với nếu Quốc Hội với lưỡng viện chia rẽ. Trong ngắn hạn, thị trường tài chính coi những diễn biến này là rất lạc quan đối với sự phục hồi của nền kinh tế hậu đại dịch, một "khả năng phục hồi" đã được phản ánh vào giá các tài sản tài chính. Thị trường cổ phiếu và trái phiếu đang "đắt đỏ" nhất trong lịch sử và rất dễ tổn thương, cho dù là dưới một tác động tiêu cực nhỏ nhất.

Sự đối lập với một kỳ vọng về thị trường đầy màu hồng

Một vài kết quả tiêu cực có thể xảy ra tới từ sự bấp bênh do kỳ vọng thị trường và thị giá chứng khoán đang quá cao:

Vấn đề phục hồi kinh tế có thể khó mà thành hiện thực như những gì chúng ta mong đợi. Nó có thể không xảy ra sớm như dự kiến, hoặc là một sự sụt giảm với mức tăng trưởng kỳ vọng của GDP. Lạm phát có thể trở thành một vấn đề lớn. Cục Dự trữ Liên bang Mỹ (FED) vẫn đang tuyên bố rằng chính sách tiền tệ sẽ tiếp tục được giữ nới lỏng, ngay cả khi lạm phát tăng trên mục tiêu 2%. Lịch sử cho thấy rằng một khi lạm phát bắt đầu hình thành, nó không dễ dàng bị chế ngự và có thể tồn tại trong nhiều năm. Và "cái giá" để kiểm soát lạm phát, đã được chứng minh vào đầu những năm 1980, là một thị trường giá xuống suy giảm và kéo dài nhiều năm.

Sự phục hồi có thể xảy giống như kỳ vọng, nhưng bởi vì nó đã được định giá vào các tài sản tài chính suốt thời gian qua, cổ phiếu sẽ khó tìm ra được lý do gì thuyết phục để tiếp tục tăng và vô cùng dễ bị tổn thương dưới tác động của những thông tin tiêu cực dù là lớn hay nhỏ. "Mua tin đồn, bán sự thật" đang là một câu nói đánh giá thực sự đúng với thời điểm hiện tại.

Lãi suất tăng là một "liều thuốc độc hại" đối với định giá cao của cổ phiếu hiện tại, ngay cả khi chúng báo hiệu cho sự phục hồi kinh tế. Nhiều khả năng, lãi suất tăng sẽ là dấu hiệu của một cuộc khủng hoảng tài khóa đang diễn ra. Trong cả hai trường hợp, Fed có khả năng chống lại việc tăng lãi suất bằng cách tăng tốc độ mở rộng bảng cân đối kế toán.

Nguồn thu thuế ngày càng phụ thuộc nhiều vào thị trường chứng khoán, gắn liền với việc thực hiện các quyền chọn cổ phiếu như một phần của các gói thưởng cho giới điều hành. Vì lý do này, một thị trường giá xuống sẽ đe dọa tới nguy cơ thâm hụt tài khóa thậm chí còn lớn hơn những ước tính bi quan nhất.

"Một miếng bánh khó xơi"

Nhà đầu tư huyền thoại với 50 năm kinh nghiệm trên thị trường tài chính - Jeremy Grantham của Grantham, Mayo, Van Otterloo & Co. LLC nhận xét rằng :

"Một hiện thực mà bạn khó có thể thay đổi được đó là tài sản có giá cao hơn sẽ tạo ra lợi nhuận thấp hơn tài sản có giá thấp. Việc ăn miếng bánh là điều không nên làm lúc này. Bạn có thể thưởng thức nó - ngay bây giờ hoặc bạn lựa chọn sẽ ăn nó một cách ngon lành khi nó ổn định trong tương lai xa, nhưng không thể chọn cả hai - và cái giá mà chúng ta phải trả cho việc thị trường này ngày càng đi lên cao hơn là lợi nhuận dài hạn (10 năm) thấp hơn"

Grantham tin rằng chúng ta đang ở giữa "một trong những bong bóng lớn nhất trong lịch sử", điều này chắc chắn sẽ dẫn đến một tổn thất đáng kể. Chúng tôi tin rằng khi điều đó xảy ra, vàng sẽ được tái định giá lại ở một mức cao đáng kể so với USD.

Thật khó mà có thể dự đoán chính xác được khi nào thì sự thất vọng của nhà đầu tư đối với cổ phiếu sẽ bắt đầu. Grantham đã sớm dự đoán trước 3 năm khi đỉnh của thị trường chứng khoán Nhật Bản được tạo nên vào năm 1989, nhưng tới tận 30 năm sau, nó vẫn tiếp tục giao dịch "dưới mức đỉnh" của một thị trường tăng giá. Thị trường giá xuống đối với chứng khoán Mỹ dường như không thể tránh khỏi trong ngắn hạn.

Ngay cả khi chính sách tài khóa và tiền tệ vẫn thành công trong thời gian tới để giữ bong bóng tài sản tài chính thổi phồng lâu hơn chúng ta mong đợi, một làn sóng mạnh mẽ có thể xảy ra đối với đà tăng hơn nữa của giá vàng. Điều này đơn giản bởi vì, ở mức lãi suất cận không, trái phiếu không còn là tài sản phòng vệ được với những rủi ro có thể xảy ra trên thị trường cổ phiếu. Nếu chỉ 1% trong số 100 nghìn tỷ USD tài sản đầu tư đang được quản lý chuyển sang vàng nhằm "lấp đầy khoảng trống" của trái phiếu do lãi suất thấp tạo ra, thì nó sẽ tương đương với nhu cầu đối với toàn bộ lượng vàng khai thác trên toàn cầu trong sáu năm tới. Lợi suất trái phiếu thấp liên tục có thể dẫn đến giá vàng tăng gấp đôi hoặc gấp ba ngay cả khi thị trường tài chính không có suy thoái.

"Fed đang bị mắc kẹt"

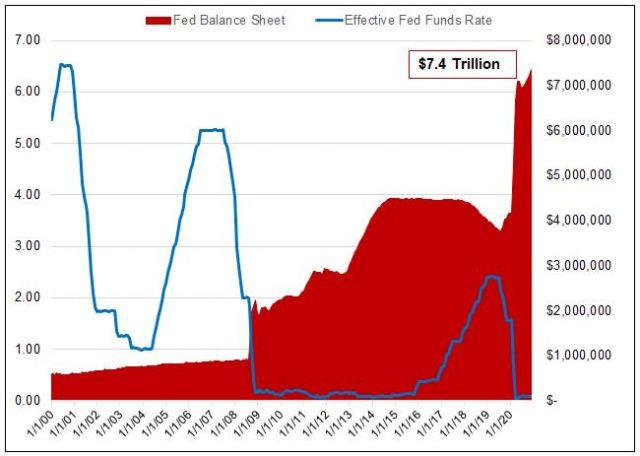

Sự sụt giảm gần đây của thị trường do lãi suất cao hơn kết hợp với một đồng USD suy yếu sẽ là liều thuốc độc cho tới việc định giá tài sản tài chính ở mức cao ngất ngưởng. Fed đang bị mắc kẹt. Một sự thâm hụt theo đường xoắn ốc và bất kỳ sự gia tăng lớn nào về lãi suất sẽ làm đảo lộn thị trường tài chính và cản trở sự phục hồi kinh tế hậu đại dịch,và biện pháp duy nhất của Fed để tài trợ cho thâm hụt là mở rộng bảng cân đối kế toán. Năm 2021, tăng trưởng bảng cân đối kế toán của Fed sẽ vượt qua bất kỳ dự báo nào được đưa ra. Trên thực tế, Fed phải lựa chọn giữa một sự suy giảm của thị trường chứng khoán, hay là lựa chọn sự suy yếu của đồng USD. Lựa chọn thứ hai có thể là lựa chọn dễ nhất. Một khi sự lựa chọn đó trở nên rõ ràng, vàng sẽ được hưởng lợi và cuối cùng các tài sản tài chính sẽ bị ảnh hưởng.

Cổ phiếu khai thác vàng đang "cực kỳ hấp dẫn"

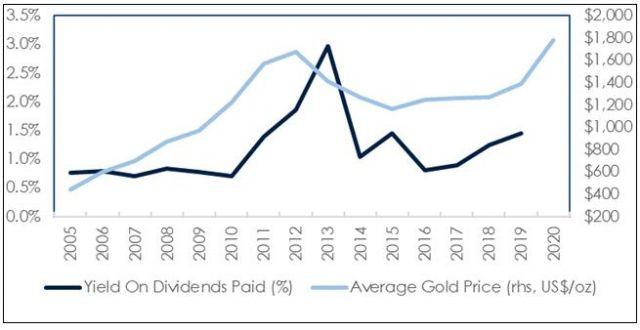

Các cổ phiếu khai thác vàng sở hữu các yếu tố cơ bản rất tốt. Ở mức giá vàng hiện tại, thu nhập tăng mạnh và cổ tức đang tăng. Nhiều công ty đang tạo ra dòng tiền tự do đáng kể (FCF), điều này sẽ dẫn đến việc gia tăng cổ tức hơn nữa. Nhiều công ty khai thác đang cung cấp cổ tức cao hơn so với lợi tức của trái phiếu và nhiều cổ phiếu (Trái phiếu kỳ hạn 10 năm của Kho bạc Hoa Kỳ mang lại 0.91% và Chỉ số S&P 500 đạt được 1.55% vào năm ngoái - số liệu đến ngày 31/12/2020).

Ví dụ, tập đoàn vàng Barrick hiện có lợi nhuận 1.56% (tính đến tháng 1/2021) nhưng có khả năng tạo ra dòng tiền tự do khoảng 20 tỷ USD vào năm 2025, so với giá trị doanh nghiệp chỉ hơn 40 tỷ USD một chút. Đối với chúng tôi, có vẻ như khả năng cao là công ty sẽ tăng cổ tức đáng kể. Và Barrick không phải là một ví dụ cá biệt. Hình dưới cho thấy tiềm năng tăng cổ tức lớn hơn nữa của nhóm nói chung.

Lượng tiền mặt dư thừa cũng sẽ dẫn đến việc mua lại cổ phiếu. Alamos Gold đã công bố chương trình mua lại lên đến 10% số cổ phiếu đang lưu hành. Newmont Mining dự kiến sẽ mua lại 1 tỷ USD cổ phiếu của mình vào năm 2021, sau khi mua lại 990 triệu USD cổ phiếu của chính mình vào năm 2020. Kirkland Lake Gold đã mua lại 732 triệu USD cổ phiếu của chính mình vào năm 2020 và tiếp tục mua lại vào đầu năm 2021. Được hỗ trợ bởi mức dòng tiền tự do kỷ lục được tạo ra, chúng tôi hy vọng các công ty khai thác vàng khác sẽ tiếp tục kế hoạch vào năm 2021.

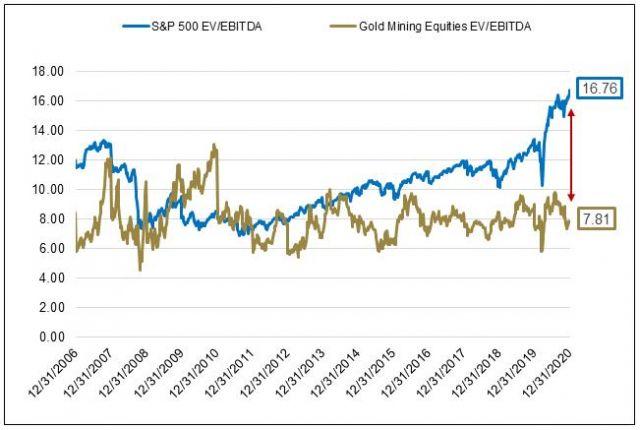

Cổ phiếu của các công ty khai thác vàng đang được giao dịch ở một mức dưới mức giá trị thực sự chưa từng có so với các lựa chọn thông thường. Về định giá, các cổ phiếu khai thác vàng giao dịch với mức chiết khấu 50% so với chỉ số lợi nhuận tổng hợp của S&P 500. Cổ phiếu các công ty khai thác vàng đang được giao dịch ở mức định giá EV/EBITDA2 là 7.81 lần so với S&P 500 tương đương là 16.76 lần, mức chênh lệch lớn nhất trong 10 năm.

Cuối cùng, cổ phiếu khai thác vàng yêu cầu một mức đòn bẩy không hề đắt đỏ, khi khả năng giá vàng sẽ tăng cao hơn nữa. Giá vàng tăng 100 USD, hay 5.4%, sẽ dẫn đến dòng tiền trước thuế tăng gần 20%, dựa trên chi phí ước tính trong toàn ngành là 1000 USD/oz.

Cổ phiếu và trái phiếu dường như khó có khả năng tăng giá cùng với một mức rủi ro. Chúng chỉ có ý nghĩa nếu bạn cùng với Giám đốc quản lý Danh mục Đầu tư của Fidelity - Mark Schmehl tin rằng “định giá… là một công cụ vô dụng” (phát biểu vào ngày 30/10/2020). Vàng vẫn tiếp tục ít được coi trọng và chỉ thu hút sự quan tâm của một số người. Cơ sở lý luận cho việc đầu tư vào vàng dường như gây khó chịu cho các nhà đầu tư vào xu hướng, các phân tích dựa trên trí tuệ nhân tạo, giao dịch tự động cùng với quan điểm kinh tế vĩ mô đồng thuận đầy màu hồng. Thế nhưng, quan điểm này sẽ minh chứng cho kinh nghiệm già dặn của những "cựu chiến binh tóc bạc" trong thế giới đầu tư như Jeremy Grantham và những người khác như ông vẫn còn tiếp tục đứng vững, bao gồm cả tác giả bài viết này.