Lợi suất trái phiếu tăng mạnh nhưng chưa thực sự đáng lo ngại

Nguyễn Thu Thủy

Junior Analyst

Việc lợi suất tăng đột biến phụ thuộc rất nhiều vào cách bạn nhìn nhận nền kinh tế vĩ mô: Liệu thị trường sẽ tăng trưởng mạnh mẽ hay tiếp tục giảm?

Ảnh minh họa: LVMH và những công ty khác không đủ khả năng chống cự trước một thị trường Trung Quốc “đang ngủ yên”.

Nhiếp ảnh gia: Lam Yik/Bloomberg.

Lãi suất vẫn đang tăng. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm lần đầu tiên đạt 4.7% kể từ năm 2007, khi giao dịch tháng 10 bắt đầu. Lãi suất thực kỳ hạn 10 năm đã tăng lên 2.325%, mức cao nhất kể từ năm 2008. Tại Vương quốc Anh, cựu Thủ tướng Liz Truss phát biểu tại hội nghị thường niên của Đảng Bảo thủ, kêu gọi đảng khẩn trương cắt giảm thuế, đồng thời lợi suất trái phiếu Anh kỳ hạn 10 năm đã tăng 12.7 điểm cơ bản lên 4.561%. Con số này thấp hơn một chút so với trái phiếu Kho bạc, nhưng đáng kinh ngạc là hiện nay nó đã cao hơn mức lãi suất trái phiếu chính phủ Hy Lạp.

Về mặt tiền tệ, đồng đô la Mỹ tiếp tục tăng mạnh gần đây, trong đó đồng yên sắp giảm xuống dưới mức 150 Yên/$, tại mức này nhiều người cho rằng chính quyền Nhật Bản sẽ buộc phải can thiệp để hỗ trợ đồng tiền này, như họ đã làm khi nó nhanh chóng vượt qua mức đó vào một năm trước. Có vẻ như đây là thời điểm chính phủ cần can thiệp. (Daniel Moss của Opinion đang xem xét tại đây: here)

Thử thách sức chịu đựng của Nhật Bản

Mức cao nhất trong 32 năm đã thúc đẩy sự can thiệp vào năm ngoái hiện đang lặp lại một lần nữa

Vì mốc 150 trước đây đã bị phá vỡ khi Nhật Bản rơi vào tình trạng bong bóng giá tài sản khổng lồ và sở hữu thị trường chứng khoán đắt đỏ nhất thế giới, nên đây là một cột mốc có thể có tác động đáng kể đối với tâm lý toàn cầu.

Bất kỳ sự can thiệp nào của chính quyền Nhật Bản đều có thể khiến lợi suất tăng cao hơn nữa, vì vậy hãy thận trọng trước nguy cơ chúng sẽ giảm nhanh chóng. Theo lập luận này, Fed sẽ bằng lòng với việc tăng lãi suất cho đến khi chúng “phá vỡ ngưỡng nào đó”, khi đó giá trái phiếu sẽ tăng khi lãi suất giảm. Điều đó có lý, nhưng nếu điều đầu tiên bị phá vỡ là sự kiên nhẫn của Bộ Tài chính Tokyo, thì việc đặt cược mua trái phiếu như vậy sẽ là một sự thất bại.

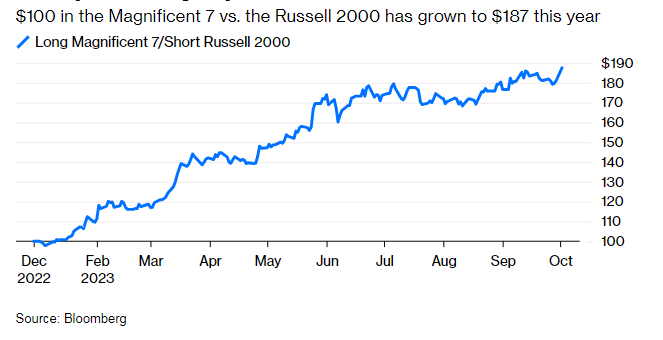

Đối với thị trường chứng khoán, khoảng cách giữa người giàu và người nghèo ngày càng mở rộng, gần như liên tục trong suốt cả năm. Nếu xu hướng này tiếp tục, có vẻ như tập hợp các giao dịch trong các lễ hội hàng năm của tôi được thực hiện bởi Hindsight Capital, một quỹ phòng hộ tưởng tượng có thể đánh giá lại vào cuối năm và thực hiện tất cả các giao dịch phù hợp vào ngày 1 tháng 1, bao gồm một giao dịch bán khống chỉ số vốn hóa nhỏ Russell 2000, vốn đã giảm trong năm và chuyển số tiền thu được vào chỉ số Magnificent Seven của Bloomberg (bao gồm các gã khổng lồ Amazon.com., Apple, Alphabet., Meta Platforms, Microsoft, Nvidia và Tesla).

Chiến thắng dành cho các ông lớn

Trong năm nay, khoản đầu tư 100 USD vào Magnificent 7 so với Russell 2000 đã tăng lên 187 USD

Trong một vài năm, các nền tảng internet chính được coi là khoản đầu tư "dài hạn", với dòng tiền lớn nhất mang lại trong tương lai và do đó được ưa chuộng bởi lãi suất thấp. Bây giờ lãi suất đang tăng lên, tuy nhiên điều đó dường như không ảnh hưởng đến họ.

Nhà đầu tư nên làm gì trong tình huống này? Phần lớn phụ thuộc vào quan điểm của bạn về kinh tế vĩ mô, nền kinh tế mà sau dịch Covid -19 vẫn còn rất ít bài học thực tế có thể giúp ích cho chúng ta. Tuy nhiên, mức tăng đột biến về lợi suất này đã tạo ra một làn sóng thành thật từ các chiến lược gia, những người sẽ vui vẻ thừa nhận rằng họ đã sai. Hầu hết mọi người đều cho rằng điều này sẽ không xảy ra: họ không mong đợi sức mạnh như vậy từ nền kinh tế Mỹ, đặc biệt là thị trường lao động. Max Kettner, chiến lược gia trưởng về đa tài sản của HSBC, thừa nhận: “Không cần phải vòng vo: Chúng tôi chưa sẵn sàng cho kiểu bán tháo trên diện rộng mà thị trường phải gánh chịu trong tháng 9”. Tuy nhiên, ông tin rằng cổ phiếu tại các thị trường phát triển vẫn có khả năng vượt trội so với trái phiếu chính phủ của các thị trường phát triển (như họ đã làm từ đầu năm đến nay) vì “tiêu chuẩn để vượt qua kỳ vọng tăng trưởng là thấp”. Điều này sẽ bị nghi ngờ nếu tăng trưởng chậm lại.

Marko Papic của Clocktower Research Group tin rằng lạm phát đang ngày càng gia tăng, kéo theo lợi suất cao hơn. Điều đó có nghĩa là cần tránh sự cám dỗ mua Trái phiếu Kho bạc khi chúng thực sự mang lại cho bạn thu nhập đáng kể lần đầu tiên sau nhiều năm. Ông nói: “Mặc dù chúng tôi ngưỡng mộ lòng dũng cảm của các nhà phân tích khác, nhưng chúng tôi không nghĩ rằng việc ‘bắt đáy sớm’ là điều khôn ngoan”. “Thay vào đó, chúng tôi muốn xem lợi suất trái phiếu sẽ ổn định ở đâu, điều đó ảnh hưởng đến cổ phiếu như thế nào và - quan trọng nhất - các nhà hoạch định chính sách phản ứng thế nào với lợi suất cao hơn”.

Chuyến bay 1549 của US Airways, ngày 15 tháng 1 năm 2009. Nhiếp ảnh gia: Jeremy Bales/Bloomberg

Vincent Deluard, chiến lược gia tại StoneX và là người tin tưởng vào lạm phát, cho biết: “Việc mua chỉ số S&P 500 với giá gấp 22 lần thu nhập có cảm giác giống như đang đặt cược vào việc lặp lại cuộc hạ cánh kỳ diệu trên sông Hudson”.

Chắc chắn, mọi thứ có thể diễn ra tốt đẹp. Bất chấp những thách thức ngày càng tăng, tăng trưởng kinh tế có thể vẫn tăng mạnh. Lạm phát có thể chậm lại bất chấp giá dầu cao (trên 90 USD), các tác động cơ bản và chi phí chăm sóc sức khỏe giảm xuống trong tháng 11. Powell có thể thực hiện bốn đợt cắt giảm vào năm 2024 bất chấp lời hứa của ông ấy là duy trì “cao hơn trong thời gian dài hơn”. Biên lợi nhuận có thể tăng vượt mức đỉnh năm 2021 bất chấp chi phí lãi vay và áp lực tiền lương tăng cao.

Theo Deluard, "chỉ có phép màu địa chính trị" như hòa bình giữa Nga và Ukraine hay thỏa thuận lớn giữa Mỹ và Trung Quốc mới có thể mang lại kịch bản này. Để đề phòng sự điều chỉnh, ông khuyến nghị tiền mặt và TIPS kỳ hạn 2 năm với lãi suất thực 3.1%

Tuy nhiên, những người khác cho rằng lập luận ủng hộ thị trường trái phiếu đã được củng cố. Điều này có xu hướng kéo theo sự sụt giảm đột ngột về lợi suất. Larry McDonald của The Bear Traps Report, một cựu nhân viên của Lehman Brothers trong những ngày làm việc cuối cùn, đưa ra một lập luận thẳng thắn hơn về xu hướng tăng giá đối với trái phiếu:

Hãy nghĩ đến nhà đầu tư ở độ tuổi 60. Vào mùa hè năm 2021, anh ấy đầu tư 1 triệu USD vào thị trường chứng khoán. Anh ấy đã lỗ 20% đến 40% và hiện đã trở lại mức hòa vốn - nhưng lần này, lãi suất trái phiếu Kho bạc Hoa Kỳ ngắn hạn trả 5.10% so với 0.25% trước đó. Anh ấy đang làm gì? Anh ta bán cổ phiếu và mua trái phiếu.

Đây là một tình huống khó khăn. Việc giữ lập trường mạnh mẽ theo bất kỳ cách nào không phải là một ý tưởng hay (mặc dù việc trở thành Hindsight Capital LLC sẽ rất thú vị). Một động thái thị trường như thế này sẽ gây ra phản ứng, cả từ các nhà hoạch định chính sách và từ chính thị trường. Tốt nhất là chờ xem ai phản ứng trước và họ sẽ nắm giữ trái phiếu theo hướng nào.

Tất cả những gì lấp lánh, Phần I

Ở một cột mốc quan trọng đối với nhiều người, vàng và bạc đều đã giảm giá trong năm. Kim loại quý được cho là một biện pháp bảo vệ chống lại sự không chắc chắn, cũng như một biện pháp chống lại lạm phát, vẫn cao hơn nhiều so với mức mà các ngân hàng trung ương (và hầu hết mọi người khác) mong muốn. Vậy tại sao bạc và vàng lại hoạt động kém như vậy?

Không phải là một năm tươi sáng

Kim loại vàng và bạc hiện đều thấp hơn so với đầu năm

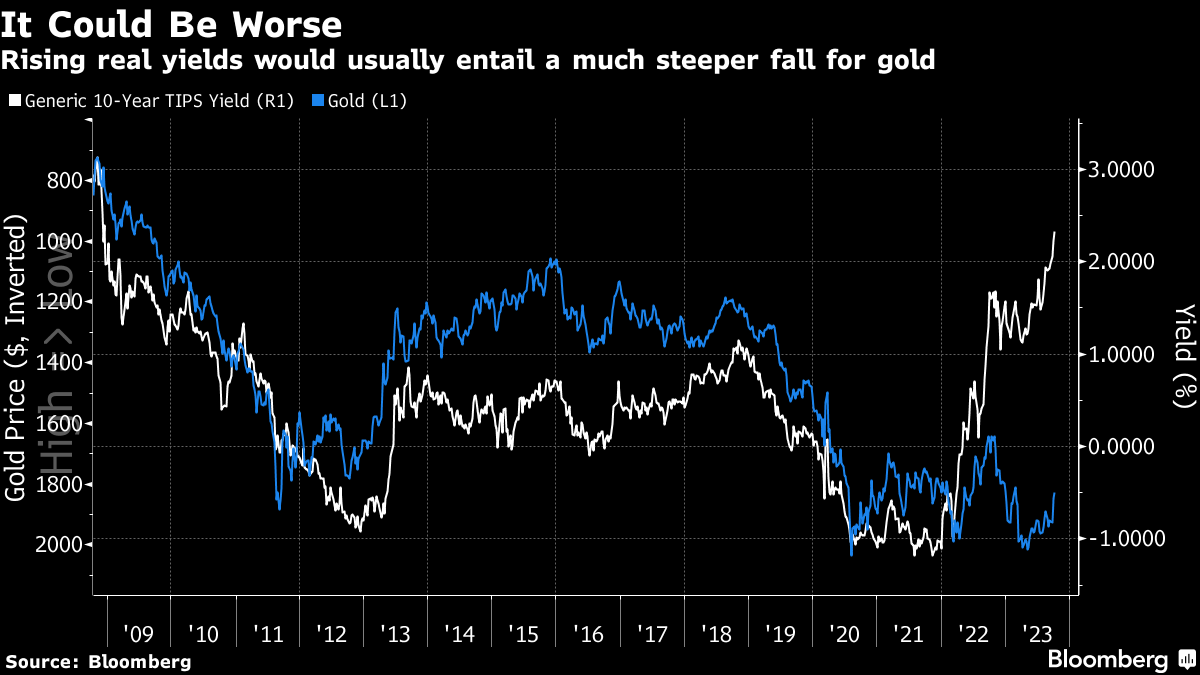

Vấn đề quan trọng đối với vàng là ngày nay nó được coi là hàng rào chống lại sự yếu kém của ngân hàng trung ương. Khi các ngân hàng trung ương để đồng tiền mất giá, thì việc mua vàng làm phương tiện lưu trữ giá trị là điều hiển nhiên. Vấn đề là trong khi các ngân hàng trung ương vẫn là mục tiêu của nhiều lời chỉ trích (phần lớn là xứng đáng), thì khả năng họ phạm sai lầm khi để lạm phát tăng vọt dường như đã giảm đi đáng kể. Để chứng minh điều này, hãy lấy lợi suất thực tế làm ví dụ. Một số người sẽ cảm thấy khó chịu với biểu đồ cuối cùng sau đây, vì A) nó ở quy mô gấp đôi và B) giá vàng được hiển thị đảo ngược. Nhưng nó thể hiện rõ ràng mối quan hệ chặt chẽ ở đây. Khi lợi suất thực tăng, báo hiệu chính sách tiền tệ thực sự thắt chặt hơn, giá vàng giảm:

Đây không chỉ là mối quan hệ xuất hiện trên biểu đồ. Vàng có lợi thế là giữ giá trị theo thời gian. Nhược điểm chính của nó là không mang lại lợi nhuận (và thực tế, nếu bạn đang nắm giữ vàng thỏi, việc giữ nó sẽ tốn một số chi phí). Khi lợi suất thực cạnh tranh ở mức thấp hoặc thậm chí âm, như đã từng xảy ra kể từ Cuộc khủng hoảng tài chính toàn cầu năm 2008, thì việc thiếu lợi suất của vàng sẽ không còn là vấn đề nữa và giá của nó có thể tăng. Khi lợi suất thực tế tăng vọt như hiện nay, logic tương tự cho thấy giá vàng sẽ tăng - giống như cách đây một thập kỷ khi rõ ràng rằng lạm phát không tăng cao và lãi suất có thể ở mức bằng hoặc gần bằng 0. Điều ngạc nhiên trong bối cảnh này là nó đã giữ được mức tăng năm 2023 lâu như vậy.

Lý do chính cho điều này, được đồng nghiệp John Stepek của tôi đưa ra vào tuần trước, là do nhu cầu của Trung Quốc. Với việc các nhà đầu tư lo lắng về nền kinh tế trong nước, nơi giá bất động sản và chứng khoán giảm trong khi đồng tiền của họ yếu đi, sẽ là hợp lý nếu họ tìm nơi trú ẩn bằng vàng - ngay cả khi lạm phát hàng năm ở Trung Quốc đại lục chỉ là 0.1%.

Vì vậy, việc vàng không thể theo kịp lợi suất thực tế có thể là do các nhà đầu tư kim loại quý tin rằng lãi suất sẽ duy trì “cao hơn trong thời gian dài hơn” hoặc có thể là do các vấn đề của Trung Quốc. Trong mọi trường hợp, nếu lợi suất thực tế tiếp tục tăng theo cách này , vàng có thể sẽ giảm sâu hơn. Trong khi đó, Trung Quốc dường như đang có tác động hoàn toàn khác đối với một tài sản khác mà nhiều người liên tưởng đến vàng – hàng xa xỉ.

Thậm chí còn nhiều hơn thế nữa

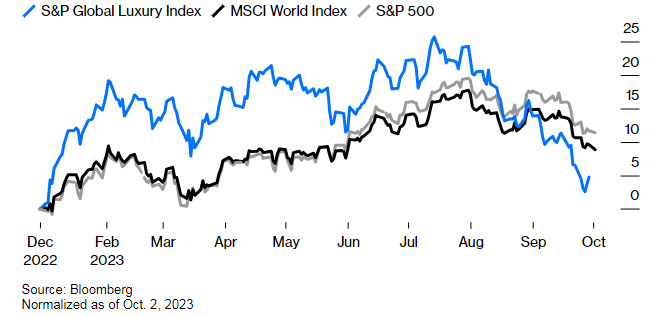

Không phải lúc nào cũng như thế này. Trong phần lớn thời gian của năm 2023, đặt cược vào hàng hóa xa xỉ là giao dịch thắng lợi so với việc đầu tư vào các chỉ số chung và phổ biến hơn như chỉ số MSCI World Index hoặc chỉ số S&P 500. Cổ phiếu hàng xa xỉ được nhiều người coi là tương đương với lĩnh vực công nghệ của Hoa Kỳ ở Châu Âu nhờ tốc độ tăng trưởng của chúng, đã giúp đưa Bernard Arnault của LVMH đạt tới khối tài sản trị giá 183 tỷ USD, khiến ông trở thành người giàu nhất thế giới theo một số tài khoản.

Nhưng một sự thay đổi đã xảy ra vào quý 3 và tăng tốc vào cuối tháng 9. Trong vài tuần qua, Chỉ số S&P Global Luxury Index, theo dõi 80 công ty giao dịch công khai lớn nhất tham gia sản xuất hoặc phân phối hàng xa xỉ trên thế giới, đã hoạt động kém hiệu quả so với các chỉ số thị trường toàn cầu chính trong những tuần gần đây. Chuyện gì đã xảy ra?

Độ trễ của hàng xa xỉ

Chỉ số hàng xa xỉ hoạt động tốt hơn các chỉ số chuẩn khác trong hầu hết năm 2023 cho đến tháng 9

Nó dường như là sự kết hợp của ba yếu tố: Thực tế về lãi suất “cao hơn trong thời gian dài hơn” đang dấn sâu vào tâm lý nhà đầu tư, sự cạn kiệt của các biện pháp kích thích tài chính - điều này trước đây khiến người tiêu dùng ngập trong tiền mặt và sự phát triển chậm lại của Trung Quốc, vốn chiếm tới 1/5 doanh số bán hàng của các cửa hàng xa xỉ ở châu Âu.

Ở châu Âu, hàng xa xỉ là lĩnh vực hoạt động kém nhất thời gian gần đây. Nhưng trong thời kỳ suy thoái, cơ hội sẽ xuất hiện. Phải chăng điều đó có nghĩa là sự lao dốc của hàng xa xỉ đã tạo ra cơ hội mua sắm? Theo chiến lược gia Beata Manthey của Citigroup Inc., lĩnh vực này có vẻ đang bị bán quá mức và những trở ngại nói trên có thể sớm giảm bớt. Do đó, Citi đã nâng cấp lĩnh vực này lên mức cao hơn trong chiến lược khu vực Châu Âu của mình.

Bà viết: “Hai trong số những trở ngại thường gặp nhất là lãi suất cao hơn (do lạm phát cao) và tốc độ tăng trưởng chậm lại của Trung Quốc”. “Tuy nhiên, cả hai trở ngại này có thể sớm giảm bớt, tạo động lực cho tăng trưởng đạt mức cao hơn”.

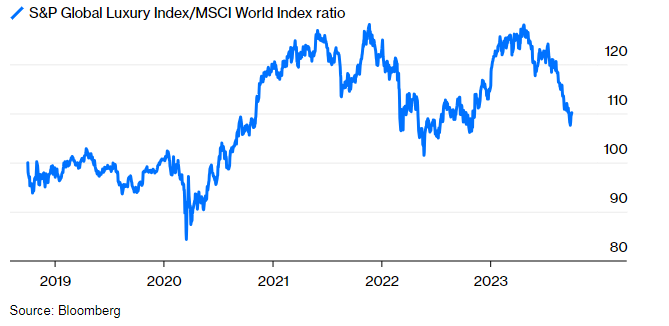

Tuột dốc

Chỉ số hàng xa xỉ của S&P hoạt động kém hiệu quả so với thị trường trong năm nay

Candace Browning của Bank of America Corp. cho biết trong 4 năm qua, các nhà đầu tư đã đam mê cổ phiếu hàng xa xỉ của châu Âu do doanh thu tăng trưởng mạnh mẽ. Nhưng tốc độ tăng trưởng bắt đầu giảm tốc trong quý 2 và dữ liệu mà công ty theo dõi cho thấy mức chi tiêu cho thời trang xa xỉ của Mỹ trong quý 3 giảm 16% so với cùng kỳ năm ngoái.

Đây là lý do tại sao các nhà phân tích của BofA do Ashley Wallace dẫn đầu đã hạ bậc nhiều cổ phiếu xa xỉ. Browning giải thích: “Bà ấy tiếp tục tin tưởng vào sức hấp dẫn về mặt cấu trúc của hàng xa xỉ – rào cản gia nhập cao, đội ngũ quản lý tốt nhất, khả năng định giá mạnh mẽ và dòng tiền tự do – nhưng với tốc độ tăng trưởng chậm lại, cần phải có sự kiên nhẫn”. Bà nói rằng doanh nghiệp ủng hộ những công ty đã tiếp xúc với nhiều khách hàng giàu có hơn hoặc những công ty đã chứng tỏ được khả năng phục hồi tốt hơn trong suốt chu kỳ. Hermes International SCA và LVMH Moet Hennessy Louis Vuitton SE nằm trong số những công ty nhận được đánh giá mua.

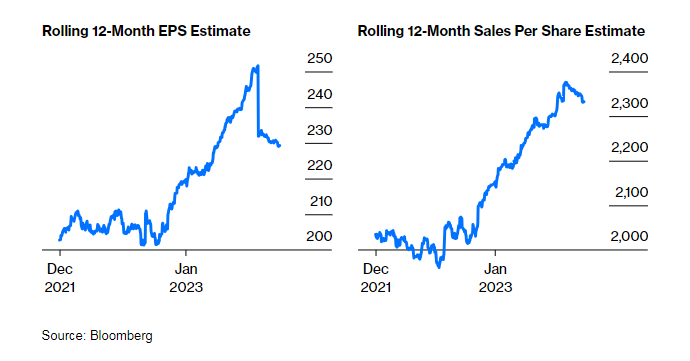

Tham gia cùng họ còn có các nhà phân tích của Morgan Stanley, những người tuần trước đã cắt giảm dự báo tăng trưởng lợi nhuận năm 2024 của họ đối với lĩnh vực xa xỉ ở châu Âu xuống 5% do dự đoán rằng nhu cầu sẽ suy yếu, đặc biệt là ở Mỹ và châu Âu. Gần như tất cả sự tăng trưởng dự kiến sẽ đến từ công dân Trung Quốc. “Đây là lần cắt giảm dự báo ngành đầu tiên của chúng tôi kể từ mùa hè năm 2020”, các nhà phân tích do Edouard Aubin đứng đầu viết. Ngoài ra, doanh nghiệp này đã giảm kỳ vọng tăng trưởng đối với hầu hết các công ty trong quý 3 và quý 4 từ 200 đến 800 điểm cơ bản, do nhu cầu yếu hơn. Nhìn chung, các dự đoán về lợi nhuận và doanh thu trên mỗi cổ phiếu của chỉ số hàng xa xỉ S&P, theo thăm dò của Bloomberg, đã giảm trong những tuần gần đây sau khi tăng vọt trong suốt năm 2022:

Hàng xa xỉ có vẻ kém hấp dẫn hơn

Dự báo về chỉ số S&P Global Luxury đã giảm trong mùa hè

Điều này không có gì đáng ngạc nhiên. Các đồng nghiệp Julien Ponthus và Michael Msika vào tháng 9 đã viết rằng xu hướng tăng giá đối với cổ phiếu hàng xa xỉ đang sụp đổ. “Và lợi suất trái phiếu tăng vọt đã gây tổn hại cho một nhóm công ty, giống như các công ty công nghệ, phụ thuộc nhiều vào vốn để mở rộng và hưởng lợi từ lãi suất thấp”.

Bloomberg