MUFG Research – Điểm tin tuần: USD đã hết thời suy yếu?

Thành Duy

Junior editor

Đầu năm nay, giới đầu tư đặt niềm tin rất lớn vào việc USD sẽ tiếp tục tăng giá, thể hiện qua vị thế mua ròng đạt mức cao nhất kể từ năm 2018. Dù vậy, kỳ vọng này cho đến thời điểm hiện tại có lẽ đã phần nào sụp đổ, với việc đồng bạc xanh giảm giá tuần thứ tư trong năm tuần gần nhất.

Bối cảnh chung

Áp lực bán USD vẫn tiếp diễn trong tuần này bất chấp việc Tổng thống Mỹ Donald Trump công bố kế hoạch áp thuế 25% lên thép và nhôm, cùng với chính sách "thuế quan đối ứng" áp dụng cho từng quốc gia. Việc áp dụng các mức thuế này sẽ bị trì hoãn đến tháng 3 và tháng 4, phần nào xoa dịu lo ngại ban đầu rằng chính sách thuế quan của ông Trump sẽ khiến thương mại và tăng trưởng toàn cầu bị gián đoạn mạnh. Dù vậy, sự lạc quan quá sớm có thể dẫn đến các quyết định sai lầm. Nguy cơ thuế quan đối ứng được áp dụng trên diện rộng và gây ra gián đoạn lớn hơn đang gia tăng. Cùng với việc Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất ở mức cao trong thời gian dài hơn, vẫn còn quá sớm để từ bỏ kỳ vọng về một đồng USD mạnh hơn, dù điều này có thể cần thêm thời gian.

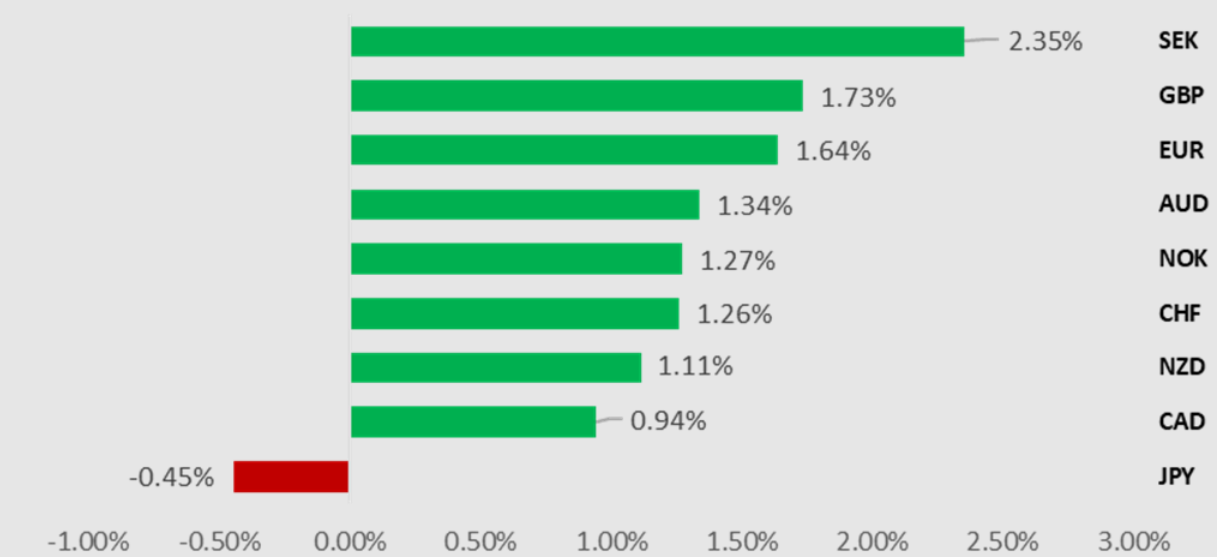

USD suy yếu trên diện rộng, ngoại trừ so với JPY

Biến động % hàng tuần so với USD. Nguồn: Bloomberg, 21:30 theo giờ Việt Nam, 14/02/2025

USD: Đã hết thời suy yếu?

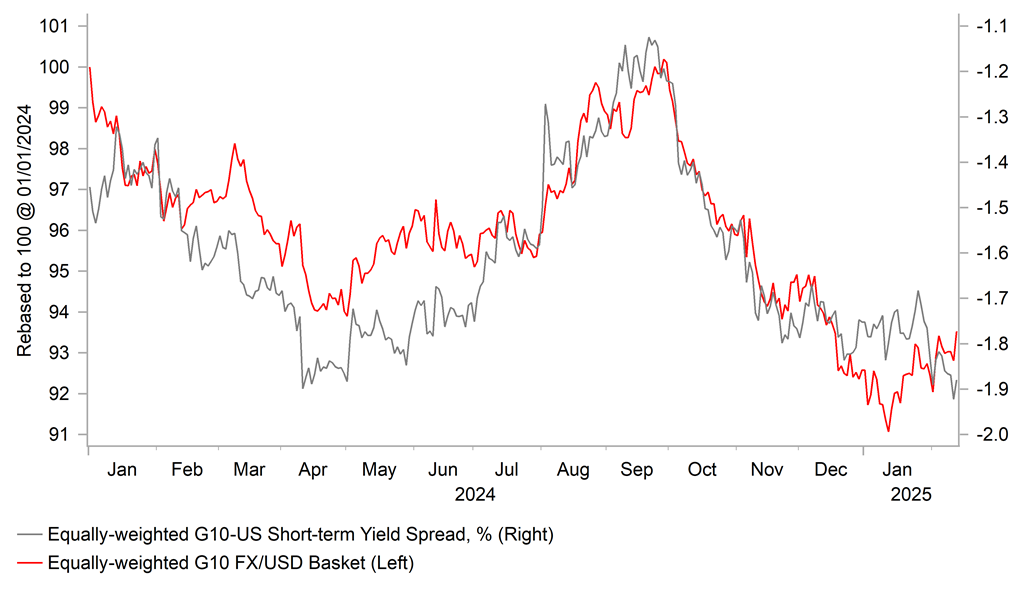

USD đã suy yếu tuần thứ hai liên tiếp và ngày càng nới rộng khoảng cách tới mức đỉnh 110.18 thiết lập vào ngày 13/01, khi chỉ số DXY đóng cửa dưới ngưỡng 107.00 trong phiên cuối tuần. Đồng bạc xanh suy yếu thêm trong tuần này ngay cả khi lợi suất trái phiếu chính phủ (TPCP) Mỹ đã phục hồi. Lợi suất TPCP Mỹ kỳ hạn 10 năm đã tăng trở lại trên 4.50% sau khi chạm đáy 4.38% vào ngày 07/02. Chênh lệch lợi suất vẫn là yếu tố hỗ trợ USD. Nhà đầu tư vẫn kỳ vọng Fed sẽ giữ nguyên lãi suất trong phần lớn thời gian của nửa đầu năm nay, trong khi các ngân hàng trung ương G10 khác tiếp tục cắt giảm lãi suất. Ngân hàng Trung ương Anh (BoE), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Canada (BoC) đã hành động từ đầu năm và để ngỏ khả năng tiếp tục cắt giảm lãi suất trong thời gian tới.

Chênh lệch lợi suất vẫn hỗ trợ USD

Nguồn: Macrobond & Bloomberg

Mặc dù vẫn là yếu tố hỗ trợ, tác động tích cực của việc chênh lệch lợi suất mở rộng có lợi cho USD gần đây đã bị triệt tiêu bởi hai yếu tố khác. Đầu tiên, cuộc điện đàm giữa Tổng thống Trump và Tổng thống Nga Putin trong tuần đã thổi lên hy vọng về một thỏa thuận ngừng bắn, chấm dứt xung đột tại Ukraine. Điều này đã đẩy các đồng tiền Châu Âu tăng giá so với USD, phản ánh khả năng cắt giảm phần bù rủi ro địa chính trị được tính vào định giá tài sản tại khu vực. Đồng thời, củng cố hiệu suất vượt trội của thị trường chứng khoán Châu Âu so với Mỹ từ đầu năm. Ba Lan là một trong những thị trường hoạt động tốt nhất từ đầu năm đến nay, với chỉ số WIG tăng hơn 20% tính theo USD. Sau cuộc điện đàm, Tổng thống Trump tuyên bố đội ngũ hai bên sẽ bắt đầu đàm phán ngay lập tức và ông có thể sẽ gặp trực tiếp Tổng thống Putin tại Ả Rập Saudi trong "tương lai gần".

Mặt khác, để một thỏa thuận hòa bình giữa Nga-Ukraine có ảnh hưởng tích cực mạnh mẽ và bền vững hơn đến hiệu suất của EUR cũng như các đồng tiền Châu Âu khác, nó cần phải tác động đáng kể đến việc giảm giá năng lượng tại Châu Âu. Giá khí đốt tự nhiên ở Châu Âu đã tiếp tục tăng trong năm qua và vẫn là một trở ngại cho tăng trưởng, đặc biệt là đối với ngành công nghiệp – một trong những nguyên nhân chính khiến nền kinh tế Đức trì trệ trong những năm gần đây. Việc dòng chảy khí đốt từ Nga sang Châu Âu được khôi phục đáng kể sẽ là một cú hích tích cực đáng hoan nghênh cho triển vọng tăng trưởng của khu vực. Dẫu vậy, chúng tôi vẫn hoài nghi về việc các nền kinh tế lớn tại Châu Âu, bao gồm Đức và Ý, có thực sự sẵn sàng đón nhận sự quay trở lại của nguồn cung khí đốt từ Nga hay không, sau quá trình chuyển đổi đầy khó khăn và đau đớn để giảm phụ thuộc vào nguồn năng lượng giá rẻ của Nga, cũng như tìm kiếm các nguồn cung thay thế trong những năm gần đây, ngay cả khi một thỏa thuận hòa bình được ký kết sớm. Vì vậy, nếu dòng khí đốt của Nga quay trở lại Châu Âu chậm hơn và/hoặc bị hạn chế hơn sẽ làm giảm tiềm năng tăng giá của EUR và các đồng tiền Châu Âu khác so với USD.

Yếu tố quan trọng thứ hai góp phần vào sự suy yếu của USD là sự lạc quan thận trọng chung từ đầu năm đến nay khi nhận thấy các thông báo về thuế quan của Tổng thống Trump không tệ như lo ngại ban đầu. Cho đến nay, việc áp thuế chủ yếu là tăng 10% đối với hàng nhập khẩu từ Trung Quốc. Ông cũng đã công bố kế hoạch áp thuế 25% đối với thép và nhôm từ tất cả các đối tác thương mại, mặc dù những mức thuế này dự kiến sẽ không có hiệu lực cho đến ngày 12/03. Qua đó, tạo điều kiện cho các đối tác thương mại có thời gian để tìm kiếm vé miễn trừ. Việc trì hoãn áp dụng thuế quan một lần nữa được thể hiện rõ khi Tổng thống Trump công bố kế hoạch về "thuế quan đối ứng". Ông đã chỉ đạo Bộ trưởng Thương mại Wilbur Ross và Đại diện Thương mại Hoa Kỳ Robert Lighthizer đề xuất những mức "thuế quan đối ứng" mới, áp dụng cho từng quốc gia, nhằm tái cân bằng các mối quan hệ thương mại. Đây sẽ là một thay đổi cấu trúc lớn đối với hệ thống thương mại toàn cầu và có thể mất vài tháng để hoàn thành. Song, Wilbur Ross tỏ ra lạc quan rằng việc này sẽ hoàn tất vào ngày 01/04 và sau đó Tổng thống Trump sẽ hành động ngay lập tức.

Chi tiết cụ thể về cách thức Tổng thống Trump triển khai "thuế quan đối ứng" vẫn chưa rõ ràng và sẽ phụ thuộc vào phương pháp luận mà Wilbur Ross và Robert Lighthizer đưa ra. Tổng thống Trump chỉ đạo rằng "đối ứng" không chỉ dựa trên thuế quan mà các quốc gia khác áp dụng với hàng nhập khẩu của Mỹ mà còn dựa trên một loạt các yếu tố phi thuế quan khác, bao gồm: (1) các loại thuế khác như VAT áp dụng cho hàng nhập khẩu của Mỹ; (2) tỷ giá hối đoái; (3) trợ cấp của chính phủ cho các công ty trong nước; (4) cán cân thương mại song phương với Mỹ; (5) những quy định khác khó định lượng hơn và cần được xem xét từng trường hợp cụ thể. Điều này sẽ tạo thêm bất ổn về tác động tiêu cực tiềm tàng của thuế quan. Ở thời điểm hiện tại, chúng tôi tin rằng nguy cơ "thuế quan đối ứng" được áp dụng trên diện rộng và gây ra gián đoạn lớn hơn là rất cao. Việc kết hợp các yếu tố phi thuế quan tạo ra một sự khác biệt đáng kể.

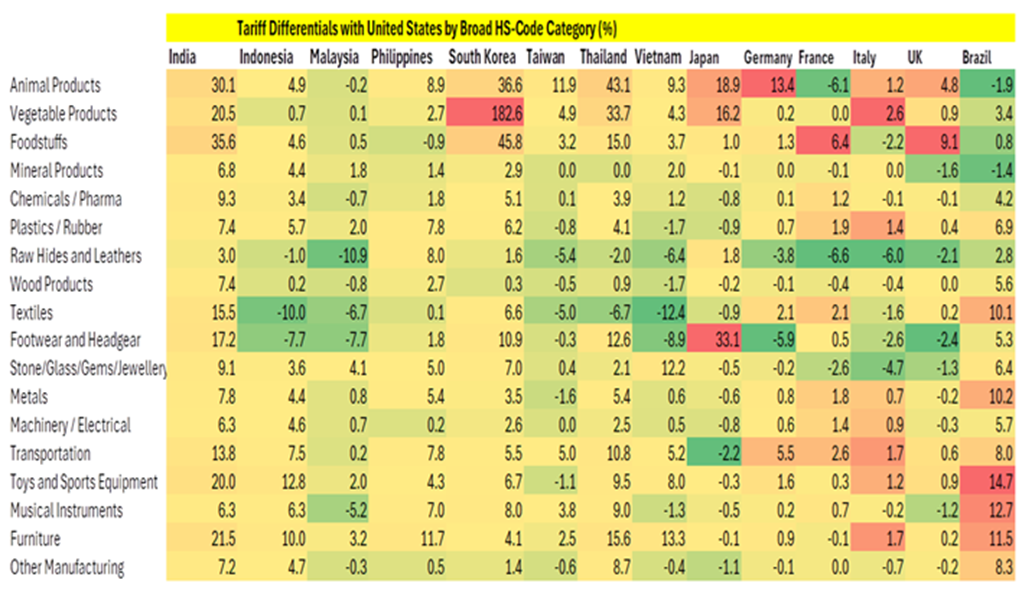

Chênh lệch thuế quan với Mỹ

Nguồn: World Bank WITS & MUFG Research

Khoảng chênh lệch về mức thuế quan trung bình giữa Mỹ và những nền kinh tế phát triển top đầu khác là tương đối nhỏ, nhưng với các nền kinh tế thị trường mới nổi, đó lại là con số đáng kể. Dù vậy, nếu tính thêm thuế giá trị gia tăng (VAT) được áp dụng cho hàng nhập khẩu từ Mỹ, Tổng thống Trump có thể phải áp dụng mức thuế cao hơn nhiều đối với các nền kinh tế lớn khác. Ví dụ, thuế suất VAT tiêu chuẩn ở các nước Liên minh Châu Âu (EU) dao động từ 15% đến 27%, mặc dù có các mức thuế suất VAT ưu đãi áp dụng cho một số mặt hàng cụ thể tùy thuộc vào từng quốc gia EU. Một trường hợp khác, thuế tiêu dùng của Nhật Bản, tương đương với VAT, hiện tại là 10% (ngoại trừ thực phẩm và một số mặt hàng khác). Việc định lượng mức tăng thuế quan đối với mỗi quốc gia dựa trên tỷ giá hối đoái và các quy định trong nước sẽ càng khó khăn hơn. Tổng thống Trump cũng cho biết ông sẽ ban hành quy định tăng thuế đối với ô tô, bán dẫn và dược phẩm "bên cạnh" mức thuế quan đối ứng vào một ngày sau đó.

Vì vậy, trước những diễn biến này, chúng tôi không cho rằng đợt bán tháo USD gần đây sẽ kéo dài. Phương pháp luận cuối cùng được sử dụng trong việc xác định mức tăng "thuế quan đối ứng" sẽ là yếu tố then chốt để xác định mức độ gián đoạn của chúng đối với thương mại và tăng trưởng toàn cầu. Chúng tôi vẫn thận trọng với một kịch bản gây xáo trộn hơn khi các yếu tố phi thuế quan được đưa vào. Ngoài ra, bất ổn về chính sách thương mại tiếp diễn sẽ hỗ trợ USD cho đến khi có thêm thông tin rõ ràng và có thể giúp hạn chế đà suy yếu của đồng tiền này trong thời gian tới. Do đó, một đợt điều chỉnh giảm sâu hơn của USD sẽ mở ra cơ hội hấp dẫn hơn để mua vào khi bước sang Q2, trong khi các kế hoạch về thuế quan đối ứng vẫn đang được hoàn thiện.

Điểm qua một số sự kiện quan trọng tuần tới

Ngân hàng Dự trữ Úc (RBA) và Ngân hàng Dự trữ New Zealand (RBNZ) sẽ tổ chức các cuộc họp chính sách tiền tệ trong tuần tới. RBA được dự đoán sẽ khởi động chu kỳ nới lỏng tiền tệ với việc cắt giảm lãi suất 25 bps. Báo cáo CPI của Úc cho Q4 hồi tháng trước đã củng cố kỳ vọng RBA hạ lãi suất, với lạm phát lõi giảm mạnh hơn dự kiến. Hiện tại, RBA vẫn chưa bác bỏ kỳ vọng của thị trường về việc cắt giảm lãi suất trong tuần tới. Chúng tôi dự kiến RBA sẽ nhấn mạnh rằng các đợt cắt giảm lãi suất tiếp theo sẽ phụ thuộc vào dữ liệu và được thực hiện một cách thận trọng.

RBNZ được kỳ vọng sẽ tiếp tục nới lỏng tiền tệ với tốc độ nhanh hơn trong tuần tới với một đợt cắt giảm 50 bps lần thứ ba liên tiếp, đưa lãi suất chính sách xuống còn 3.75%. Dù vậy, định hướng sắp tới có thể cho thấy sự thận trọng hơn về tốc độ nới lỏng trong tương lai khi lãi suất chính sách tiến gần đến mức lãi suất trung lập ước tính khoảng 3.00% của RBNZ. Lý do cho việc cắt giảm lãi suất 50 bps trong tuần tới được củng cố bởi báo cáo thị trường lao động mới nhất của New Zealand cho thấy tỷ lệ thất nghiệp đã tăng lên mức cao nhất trong bốn năm là 5.1% vào Q4.

Về mặt dữ liệu, các báo cáo kinh tế quan trọng được công bố trong tuần tới chủ yếu sẽ đến từ Anh, bao gồm thị trường lao động và CPI mới nhất. Có một số tin tức tích cực cho nền kinh tế Anh vào cuối tuần này sau khi báo cáo GDP Q4 gây bất ngờ với mức tăng trưởng 0.1% thay vì giảm 0.1% như BoE dự kiến. Dữ liệu thị trường lao động Anh đang thu hút sự chú ý lớn hơn từ các nhà hoạch định chính sách của BoE sau khi cho thấy nhiều dấu hiệu suy yếu hơn. Đó là một trong những lý do tại sao chúng tôi kỳ vọng BoE sẽ cắt giảm lãi suất một lần nữa vào tháng 5 bất chấp lạm phát tại Anh vẫn cao hơn mục tiêu.

MUFG Research