MUFG Research: ECB & BOE - Hai ngân hàng trung ương với hai hướng đi trái chiều

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research từ Ngân hàng MUFG.

JPY: Rủi ro chính trị góp phần làm Yên Nhật tiếp tục suy yếu

Các tỷ giá ngoại hối trong nhóm G10 vẫn tương đối ổn định trong phiên Á khi đồng USD đang tích luỹ sau bốn tuần tăng liên tiếp. Sau khi chạm mức cao trong tuần này tại 153.19, USD/JPY đã giảm trở lại về vùng hỗ trợ quanh SMA 200 ngày quanh 151.40. Can thiệp bằng lời nói từ các nhà hoạch định chính sách Nhật Bản đã tạm thời hỗ trợ đồng Yên. Quan chức cấp cao của Nhật Bản Atsushi Mimura đã nói với phóng viên rằng "các biến động gần đây trong tỷ giá ngoại hối đã được thảo luận tại cuộc họp song phương giữa Bộ trưởng Tài chính Kato và Bộ trưởng Tài chính Mỹ Yellen". Ông nói thêm rằng "hai bên xác nhận sẽ tiếp tục liên lạc để trao đổi thêm quan điểm". Ông nhắc lại bình luận từ Bộ trưởng Tài chính Kato và gửi tín hiệu cảnh báo tới thị trường rằng Nhật Bản đã sẵn sàng can thiệp một lần nữa để hỗ trợ đồng Yên nếu tiếp tục suy yếu như đã xảy ra từ đầu tháng này. Tuy nhiên, chúng tôi vẫn tin rằng khả năng can thiệp là không cao cho đến sau khi cuộc bầu cử Mỹ diễn ra. Đây sẽ là sự kiện then chốt cho diễn biến của USD/JPY và đồng USD nói chung. Trong trường hợp đảng Cộng hòa chiến thắng áp đảo có thể đẩy USD/JPY trở lại gần mức cao nhất từ đầu năm đến nay, ở kịch bản ngược lại Harris lên làm Tổng thống có thể tạo áp lực giảm lên USD/JPY bằng cách hạn chế chính sách tài khóa.

Trước cuộc bầu cử Mỹ, Nhật Bản sẽ tổ chức cuộc bầu cử riêng vào Chủ nhật này. Tân Thủ tướng Ishiba đã kêu gọi bầu cử sớm sau khi trở thành lãnh đạo đảng LDP. Chúng tôi kỳ vọng LDP sẽ vẫn là Đảng chiếm ưu thế tại Hạ viện sau cuộc bầu cử nhưng với số ghế giảm bớt. Các cuộc khảo sát dư luận đầu tuần này thậm chí cho thấy có rủi ro đảng LDP có thể không giữ được đa số ghế, điều này sẽ làm gia tăng thêm bất ổn chính trị tại Nhật Bản và sẽ là một đòn giáng mạnh đối với tân Thủ tướng Ishiba. Bất ổn chính trị trong nước có thể đã góp phần vào việc suy giảm của đồng Yên trong tuần qua cùng với việc điều chỉnh tăng lợi suất bên ngoài Nhật Bản khi dự đoán về việc tái đắc cử của Trump và chiến thắng áp đảo của đảng Cộng hòa sau cuộc bầu cử Mỹ.

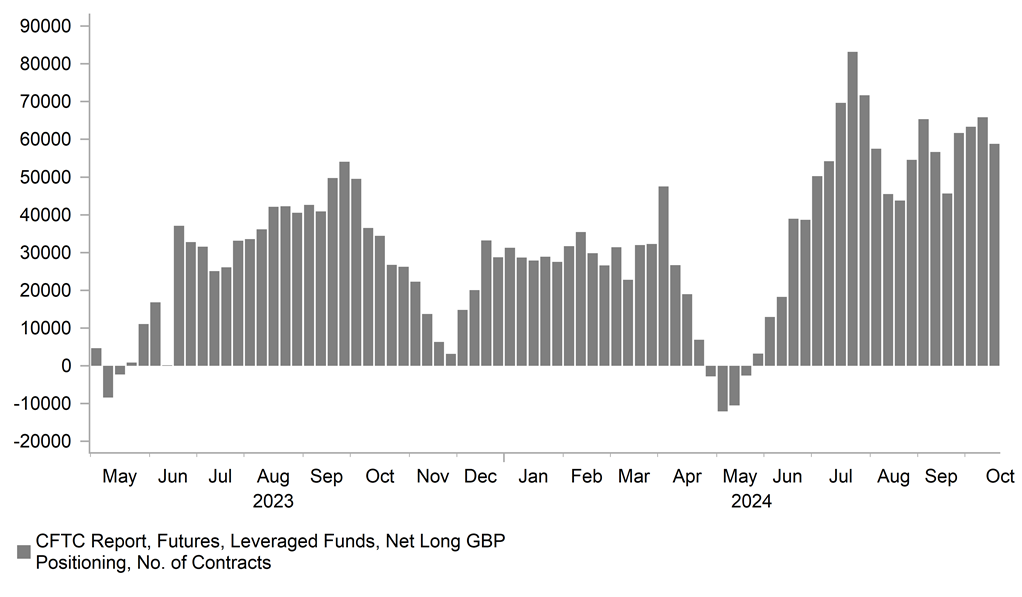

VỊ THẾ LONG GBP

EUR/GBP: Chỉ số PMI & Quy tắc nợ của Anh được chú ý

Đồng EUR đã có một đợt phục hồi khiêm tốn vào hôm qua và trở lại trên mức 1.0800 với EUR/GBP lên mức 0.8350. Điều này diễn ra sau khi công bố chỉ số PMI mới nhất của khu vực Eu cho tháng 10, mang lại một số cải thiện sau khi niềm tin kinh doanh ổn định mặc dù ở mức thấp. Chỉ số PMI toàn phần của khu vực đồng Eu tăng nhẹ lên 49.7 sau khi giảm mạnh vào tháng 9 với 1.4 điểm. Ở mức hiện tại, khảo sát PMI toàn phần tiếp tục cho thấy nền kinh tế khu vực đồng Eu có thể trì trệ trong quý cuối năm nay. Phân tích chi tiết theo từng quốc gia cho thấy tin tức trái chiều. Niềm tin kinh doanh tiếp tục suy yếu ở Pháp trong khi tăng lên ở Đức. Nhìn chung, các cuộc khảo sát sẽ giữ ECB đi đúng hướng để giảm lãi suất một lần nữa tại cuộc họp chính sách cuối cùng trong năm vào tháng 12. Tuy nhiên, thành viên Hội đồng ECB Wunsch đã phản đối các lời kêu gọi gần đây về việc cắt giảm lớn hơn 50 điểm cơ bản. Ông tuyên bố rằng "Tôi không thấy tại sao chúng ta nên thảo luận về mức 50 điểm cơ bản vào tháng 12. Tôi nghĩ thực sự là quá sớm".

Không giống như các cuộc khảo sát PMI khu vực Eu, việc công bố PMI mới nhất của Anh cho thấy sự suy giảm thêm về niềm tin kinh doanh trong tháng 10, tạo áp lực lên đồng bảng Anh. Chỉ số PMI toàn phần giảm thêm 0.9 điểm xuống 51.7 trong tháng 10 đánh dấu mức thấp nhất kể từ tháng 11 năm ngoái. Các cuộc khảo sát bổ sung thêm bằng chứng cho thấy nền kinh tế Anh tiếp tục trì trệ khi tiến đến cuối năm. Markit lưu ý rằng các cuộc khảo sát PMI đang báo hiệu tăng trưởng GDP có thể chậm lại chỉ còn +0.1% trong Q4, điều này sẽ là một sự chậm lại đáng kể so với mức tăng trưởng +0.7% trong Q1 và 0.5% trong Q2. Điều này ủng hộ dự báo của chúng tôi rằng BoE sẽ đẩy nhanh tốc độ nới lỏng bằng cách thực hiện cắt giảm lãi suất liên tiếp vào tháng 11 và tháng 12. Tuy nhiên, các quan chức BoE vẫn chưa đưa ra tín hiệu rõ ràng rằng đa số thành viên MPC đang ủng hộ việc nới lỏng nhanh hơn. Thành viên MPC Mann thừa nhận hôm qua rằng có tin tốt về lạm phát mặc dù bà vẫn thận trọng rằng BoE có thể đã cắt giảm lãi suất sớm do lo ngại lạm phát cao hơn và tăng trưởng tiền lương dai dẳng hơn dự kiến.

Chính phủ Anh đã xác nhận hôm qua rằng họ sẽ thay đổi định nghĩa về nợ được sử dụng trong quy tắc nợ ngân sách của họ. Mặc dù chi tiết chính xác của thay đổi sẽ được công bố trong ngân sách, nhưng có thông tin cho rằng thay đổi này có thể hỗ trợ cho chính phủ vay thêm tới 50 tỷ GBP trong suốt nhiệm kỳ quốc hội để tài trợ đầu tư công. Chính phủ cam kết sẽ không dùng khoản vay mới để giảm thuế mà không có nguồn bù đắp hoặc chi cho các hoạt động thường xuyên. Cùng với các biện pháp kiểm soát ngân sách chặt chẽ, điều này sẽ tạo niềm tin cho các nhà đầu tư trái phiếu chính phủ.

MUFG Research.