MUFG Research: Thị trường đang chờ đợi báo cáo CPI từ Mỹ, Bất ổn chính trị ở Đức sắp hạ màn

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

USD: Thị trường đang chờ đợi báo cáo CPI Mỹ

Đồng USD tiếp tục mạnh lên khi các yếu tố kỹ thuật củng cố đà tăng trong ngày, việc không có tin tức vĩ mô hoặc chính trị mới từ Florida cũng có thể thúc đẩy thêm vào sức mạnh của đồng USD. Chỉ số DXY trên cơ sở đóng cửa ngày đã break-out khỏi đường trendline từ các đỉnh tháng 10/11 năm 2023 và tháng 4/6 năm nay. Tất cả các ngưỡng này đều nằm trong khoảng 106-107 và nếu bứt phá thành công qua vùng này, DXY sẽ chạm mức cao nhất kể từ quý 4 năm 2022. Cặp tiền GBP/USD có biến động mạnh nhất trong ngày hôm qua với sự suy yếu của đồng Bảng anh được thể hiện rõ hơn qua các chỉ báo kỹ thuật, khi GBP/USD rơi xuống dưới đường SMA 200 ngày quanh 1.2819 trong phiên hôm qua.

Trong tin tức vào đêm qua, Tổng thống đắc cử Trump đã chính thức công bố việc bổ nhiệm Elon Musk và Vivek Ramaswamy làm người đứng đầu Bộ Hiệu quả Chính phủ Mỹ (DOGE) với nhiệm vụ hiệu quả chi phí, trong đó Musk đặt mục tiêu cắt giảm 2 nghìn tỷ USD. Kế hoạch cắt giảm quy mô lớn này sẽ dẫn đến làn sóng thất nghiệp và tạo áp lực giảm phát, tuy nhiên con số này được đánh giá là thiếu thực tế vì tổng chi tiêu chính phủ năm ngoái đã lên tới 6.75 nghìn tỷ USD. Để đạt được mục tiêu này đồng nghĩa với việc phải cắt toàn bộ ngân sách linh hoạt (bao gồm cả quốc phòng) và một phần ngân sách cố định dành cho phúc lợi xã hội. Tuy nhiên, số lượng việc làm bị cắt giảm từ các cơ quan chính phủ có thể quá lớn để chính quyền Trump thực hiện. Đồng USD đã tăng giá sau thông tin Robert Lighthizer đang thúc đẩy chính sách thuế quan mạnh mẽ và khả năng Trump sẽ ký Sắc lệnh Hành pháp về thuế quan ngay trong ngày đầu nhậm chức.

Hôm nay, sự chú ý của thị trường sẽ chuyển từ các vấn đề chính trị sang báo cáo CPI quan trọng của Mỹ. Dự báo cho CPI tháng 10, CPI lõi sẽ tiếp tục tăng 0.3% so với tháng trước, giữ tỷ lệ so với cùng kỳ năm trước ổn định ở mức 3.3%. Về CPI toàn phần, dự kiến tăng 0.2%, đưa mức tăng so với cùng kỳ năm trước từ 2.4% lên 2.6%. Giá năng lượng giảm được kỳ vọng sẽ giúp kìm hãm CPI toàn phần. Yếu tố then chốt có thể tạo bất ngờ cho thị trường là chi phí từ giá thuê nhà, nơi đã cho thấy dấu hiệu hạ nhiệt của áp lực lạm phát. Cụ thể, giá thuê nhà đã giảm tốc từ mức tăng 0.5% xuống 0.2% trong tháng 9 và nếu xu hướng tích cực này tiếp tục, có thể sẽ thấy CPI thấp hơn dự báo.

Nếu số liệu CPI phù hợp với dự báo, Fed nhiều khả năng sẽ tiếp tục phương án cắt giảm lãi suất vào tháng 12. Hiện thị trường OIS đang phản ánh xác suất 50% cho đợt cắt giảm này. Chủ tịch Fed Minneapolis Kashkari đã phát biểu hôm qua rằng nếu lạm phát bất ngờ tăng từ nay đến cuộc họp FOMC, Fed có thể sẽ phải tạm dừng kế hoạch cắt giảm. Điều này phản ánh thông điệp nhất quán - Fed đưa ra quyết định dựa trên dữ liệu thực tế chứ không phải yếu tố chính trị hay dự đoán về các chính sách của Trump khi nhậm chức. Với lập trường này, FOMC có thể sẽ ưu tiên cắt giảm sớm vì các chính sách được công bố sau lễ nhậm chức có thể gây khó khăn cho việc nới lỏng tiền tệ ngay sau đó.

EUR: Ngày bầu cử Đức được ấn định

Tình trạng bất ổn chính trị tại Đức có thể sẽ sớm được giải quyết nhờ đàm phán mới giữa Thủ tướng Scholz (đảng SPD) và lãnh đạo đảng CDU Friedrich Merz về việc tổ chức bầu cử sớm. Theo đó, một cuộc bỏ phiếu tín nhiệm chính phủ sẽ diễn ra tại Quốc hội Đức vào 16/12 và với dự kiến thất bại trong cuộc bỏ phiếu này, một cuộc bầu cử mới sẽ được tổ chức vào 23/2. Việc rút ngắn thời gian bất ổn chính trị là một tín hiệu tích cực, đặc biệt là khi đảng trung hữu CDU có khả năng giành chiến thắng - điều này hứa hẹn mang lại những chính sách thân thiện hơn với doanh nghiệp, góp phần vực dậy nền kinh tế Đức. Sự thay đổi này là vô cùng cần thiết, nhất là khi Chỉ số Khảo sát ZEW về Điều kiện Hiện tại vừa giảm từ -86.9 xuống -91.4 trong tháng 11, chạm mức thấp nhất kể từ đỉnh điểm khủng hoảng Covid-19 năm 2020 và tương đương với thời kỳ tồi tệ nhất của cuộc Khủng hoảng Tài chính Toàn cầu 2009.

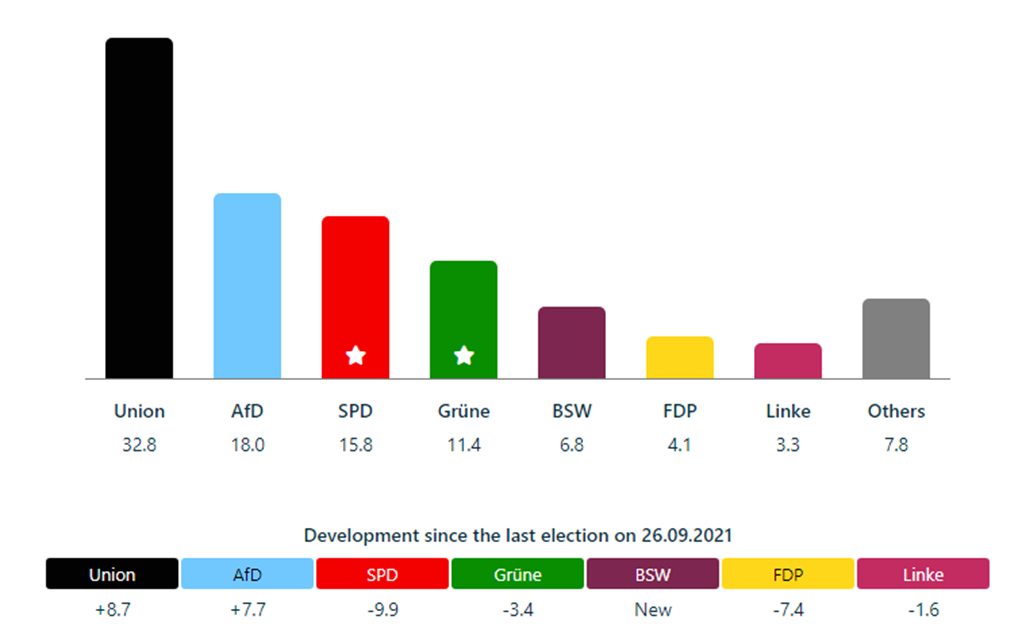

Các nhà đầu tư giờ đây sẽ theo dõi chặt chẽ các cuộc khảo sát ý kiến. Theo Politpro.eu, CDU/CSU hiện đang đứng đầu ở mức ủng hộ 32.8% với AfD đứng thứ hai với con số 18.0% và lần lượt là SPD (15.8%), Đảng Xanh (11.4%), BSW (6.8%) và FDP đang ở mức 4.1% - thấp hơn ngưỡng 5% để được phép vào quốc hội. Sự ủng hộ dành cho AfD đã tăng nhẹ trong các cuộc khảo sát gần đây, tương tự như sự ủng hộ cho CDU/CSU. Nhìn vào số liệu trên, kể từ cuộc bầu cử trước, chỉ có CDU/CSU và AfD là có được sự ủng hộ gia tăng, trong khi các đảng khác đều giảm. Kết quả có nhiều khả năng xảy ra nhất lúc này là một liên minh do CDU/CSU dẫn đầu cùng với SPD. Hiện tại, liên minh này đang được khảo sát ủng hộ ở mức 48.6% nên có khả năng nắm quyền. Tuy nhiên, nếu các đảng cực tả hoặc cực hữu (BSW / AfD) càng hoạt động hiệu quả, thì CDU/CSU càng cần sự hợp tác của đảng Xanh hoặc FDP (nếu đạt được 5%). Nếu sự ủng hộ CDU tăng lên trong các cuộc khảo sát, thị trường tài chính sẽ phản ứng tích cực và điều này sẽ có lợi cho đồng EUR, với điều kiện các yếu tố khác không đổi.

Tất nhiên, không phải mọi yếu tố đều sẽ giữ nguyên và tình hình từ Mỹ cũng sẽ tác động đến cặp tiền EUR/USD. Kịch bản Đức không có một chính phủ hoạt động hiệu quả trong giai đoạn sắp tới chắc chắn là điều không mong muốn. Kết quả bầu cử Đức có thể dẫn đến một thời gian dài thương lượng, đúng vào lúc Trump đang thông báo những mức thuế quan lớn có thể ảnh hưởng đến Đức nhiều hơn so với các nước khác trong khu vực Eu. Do đó, một lần nữa, xét về khía cạnh này, nếu CDU thể hiện sự mạnh mẽ sẽ giúp đẩy nhanh quá trình hợp tác giữa các liên minh và điều này sẽ có lợi cho đồng EUR.

MUFG Research