MUFG Research: Thuế quan mới của Trump - Khi VAT và tỷ giá hối đoái cũng trở thành "vũ khí"

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

USD: Chi tiết đáng lo ngại trong kế hoạch thuế quan có đi có lại của Trump

Đồng USD đang khép lại một tuần không mấy thuận lợi. Chỉ số DXY ghi nhận tuần giảm thứ hai liên tiếp và là tuần giảm thứ tư trong vòng năm tuần qua. Đêm qua, chỉ số này đã chạm ngưỡng hỗ trợ 107.00, tiếp tục xu hướng giảm từ mức đỉnh 110.18 được thiết lập vào ngày 13/1. Sự suy yếu của đồng USD đến từ hai yếu tố chính. Thứ nhất là báo cáo PPI tháng 1 mới được công bố. Thứ hai là kế hoạch "thuế quan có đi có lại" của Tổng thống Trump, cùng với tâm lý lạc quan của nhà đầu tư về triển vọng hòa bình tại Ukraine. Báo cáo PPI đã phần nào xoa dịu lo ngại về áp lực lạm phát tại Mỹ đầu năm nay, đặc biệt sau cú sốc từ báo cáo CPI tháng 1 công bố đầu tuần. Các thành phần trong báo cáo PPI - vốn ảnh hưởng trực tiếp đến chỉ số PCE (thước đo lạm phát ưa thích của Fed) - cho thấy dấu hiệu hạ nhiệt trong tháng 1. Điều này thể hiện rõ qua giá vé máy bay, dịch vụ y tế và các loại phí tài chính. Nhờ đó, dự báo về PCE lõi đã giảm xuống mức 0.2-0.3% so với tháng trước, tương đương với mức dự báo trước khi có báo cáo CPI. Con số này thấp hơn đáng kể so với mức tăng 0.5% của tháng 1 năm ngoái, cho thấy xu hướng hạ nhiệt lạm phát vẫn đang tiếp diễn. Mặc dù những tín hiệu này chưa đủ để Fed vội vàng cắt giảm lãi suất, nhưng thị trường đã bắt đầu kỳ vọng về một đợt cắt giảm sớm hơn. Hiện tại, thị trường dự đoán Fed sẽ cắt giảm khoảng 16 điểm cơ bản tại cuộc họp tháng 7, thay vì phải đợi đến mùa thu như dự báo trước đó sau báo cáo CPI cao hơn dự kiến.

Yếu tố thứ hai khiến USD suy yếu là động thái mới từ Tổng thống Trump. Ông đã chỉ đạo Đại diện Thương mại và Bộ trưởng Thương mại Mỹ xây dựng kế hoạch "thuế quan có đi có lại" - một chính sách được áp dụng riêng cho từng quốc gia nhằm cân bằng quan hệ thương mại. Việc thay đổi toàn diện hệ thống thương mại như vậy cần nhiều tháng để hoàn thiện trước khi có thể áp dụng mức thuế mới. Theo Howard Lutnick - ứng viên được Trump đề cử làm Bộ trưởng Thương mại, các nghiên cứu sẽ hoàn tất vào ngày 1/4 và Trump sẽ hành động ngay sau đó. Thị trường tỏ ra nhẹ nhõm khi biết thuế quan mới sẽ không được áp dụng ngay lập tức, dẫn đến đợt bán tháo USD. Tuy nhiên, thời gian trì hoãn vài tháng này không phải là dài so với nhiệm kỳ 4 năm của Trump. Khoảng thời gian này sẽ giúp các nước có cơ hội đàm phán với Trump để tránh hoặc giảm nhẹ tác động từ việc tăng thuế. Chi tiết về cách thực hiện "thuế quan có đi có lại" vẫn đang chờ phương án từ Howard Lutnick và Jamieson Greer - Đại diện Thương mại Mỹ mới. Đáng chú ý, Trump yêu cầu chính sách này không chỉ dựa vào thuế nhập khẩu hiện tại, mà còn xem xét nhiều yếu tố khác như các loại thuế như VAT đánh vào hàng nhập khẩu của Mỹ, tỷ giá hối đoái và các quy định đặc thù của từng nước. Việc đưa thêm các yếu tố phi thuế quan này vào tính toán có thể tạo ra nhiều bất ổn hơn. Giới phân tích lo ngại rằng "thuế quan có đi có lại" sẽ được áp dụng rộng rãi và có thể gây xáo trộn đáng kể cho thương mại toàn cầu.

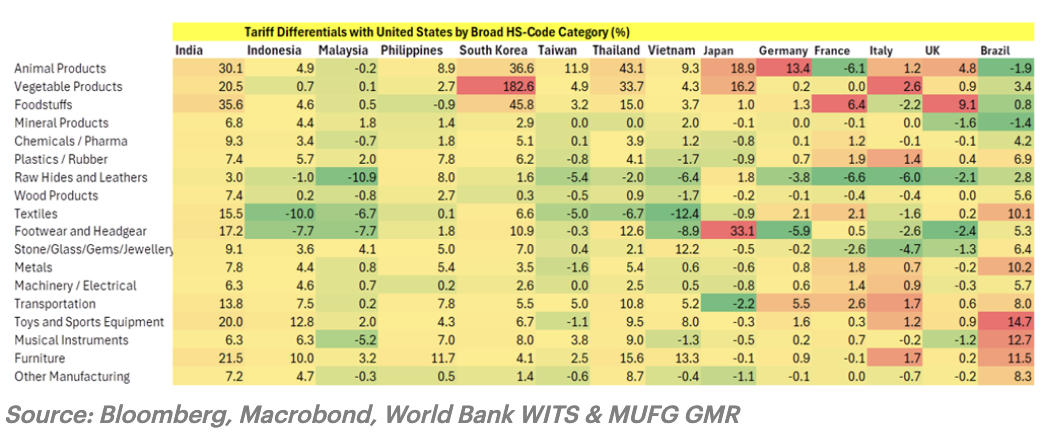

Sự chênh lệch về mức thuế quan trung bình giữa Mỹ và các nền kinh tế phát triển lớn khác tương đối nhỏ nhưng lớn hơn đối với các nền kinh tế mới nổi. Nhưng nếu bạn tính cả thuế giá trị gia tăng (VAT) được áp dụng cho hàng nhập khẩu của Mỹ thì có thể yêu cầu Tổng thống Trump đặt ra thuế quan cao hơn nhiều đối với các nền kinh tế lớn khác. Tổng thống Trump đã bày tỏ lo ngại rằng EU áp dụng VAT không công bằng đối với hàng nhập khẩu của Mỹ mặc dù nó không giống như thuế thương mại. Hơn nữa, việc cố gắng định lượng mức tăng thuế quan đối với từng quốc gia dựa trên tỷ giá hối đoái và quy định trong nước sẽ còn khó định lượng hơn. Các đồng tiền trong nhóm G10 đang bị định giá thấp đáng kể so với USD, đặc biệt là đồng Yên. Tổng thống Trump trước đây đã bày tỏ lo ngại về đồng Yên yếu và các quy định ở nước ngoài khiến các nhà sản xuất ô tô Mỹ khó cạnh tranh trên "sân chơi bình đẳng" ở nước ngoài. Tổng thống Trump cũng nói với các phóng viên hôm qua rằng ông sẽ ban hành tăng thuế quan đối với ô tô, chất bán dẫn và dược phẩm "cao hơn và vượt quá" thuế quan có đi có lại vào một thời điểm sau.

Nhìn nhận tổng thể, chúng tôi cho rằng đà giảm hiện tại của USD sẽ không kéo dài, dù thị trường đang tạm thời thở phào vì thuế quan mới chưa áp dụng đến tháng 4. Mấu chốt của vấn đề nằm ở phương pháp tính toán thuế quan cuối cùng - yếu tố quyết định mức độ tác động đến thương mại và tăng trưởng toàn cầu. Đặc biệt, việc đưa thêm các yếu tố phi thuế quan vào tính toán có thể gây ra nhiều biến động hơn dự kiến. Trong bối cảnh chính sách thương mại còn nhiều bất định như hiện nay, USD có thể sẽ tiếp tục được hưởng lợi với vai trò là một kênh trú ẩn an toàn, ít nhất cho đến khi có thêm thông tin rõ ràng hơn về chính sách mới này.

CHÊNH LỆCH THUẾ QUAN VỚI MỸ

MUFG Research