Nền kinh tế Hoa Kỳ sẽ hạ cánh mềm hay hạ cánh cứng?

Tuấn Hưng

Junior Analyst

Nhiều chỉ số kinh tế ở Mỹ gần đây gây thất vọng. Đặc biệt, một số chỉ số tâm lý đã sụt giảm. Tuy nhiên, khó có khả năng xảy ra suy thoái. Điều này là do các điều kiện tài chính gần đây đã được cải thiện trở lại đối với hầu hết các lĩnh vực và tình trạng nhập cư mạnh mẽ đang giúp hạ nhiệt thị trường lao động và hỗ trợ tiêu dùng cá nhân. Tuy nhiên, nền kinh tế có thể chỉ tăng trưởng vừa phải trong thời điểm hiện tại và Fed có thể sẽ phản ứng bằng việc cắt giảm lãi suất vào cuối năm nay.

Các chỉ số đang chứng kiến sự giảm sút

Nền kinh tế Mỹ đang có dấu hiệu suy thoái đáng kể. Cụ thể hơn, các chỉ số PMI do ISM biên soạn đang gây ra những bất ngờ. Chỉ số sản xuất giảm lần thứ ba liên tiếp trong tháng 6 và ở mức 48.5, thấp hơn ngưỡng trung lập là 50. Chỉ số dịch vụ thậm chí còn giảm 5 điểm xuống còn 48.8 trong tháng 6, mức thấp nhất trong 4 năm. Dữ liệu cứng, đặc biệt là từ lĩnh vực xây dựng khu dân cư, hiện cũng đang có xu hướng yếu đi. Nền kinh tế Mỹ đang trong giai đoạn khó khăn?

Đây cũng chính là điều mà nhiều người mong muốn

Cách giải thích này có vẻ như còn hơi sớm. Suy cho cùng, sự chậm lại của đà tăng trưởng kinh tế không hề gây ra những ngạc nhiên. Thay vào đó, việc tăng lãi suất của Fed thực chất là nhằm mục đích hạ nhiệt nền kinh tế và từ đó đưa lạm phát trở lại tầm kiểm soát. Đồng thời, động lực mà nền kinh tế nhận được từ chính sách tài khóa đang giảm dần, ngay cả khi ngân sách tài khóa không còn là vấn đề. Đồng thời, việc thúc đẩy nền kinh tế bằng các hỗ trợ tài khóa cũng đang suy yếu ngay cả khi việc củng cố ngân sách tài khóa không còn là vấn đề. Do đó, có thể dễ dàng quan sát thấy sự chậm lại đáng kể ở một số lĩnh vực đầu tư trong thời gian gần đây. Điều này đặc biệt áp dụng cho lĩnh vực xây dựng nhà ở và xây dựng thương mại, vốn đang gặp nhiều khó khăn bởi lãi suất tăng cao. Sự bùng nổ trong việc xây dựng các nhà máy mới (ví dụ như sản xuất chip), được thúc đẩy bởi nhiều khoản trợ cấp khác nhau đến từ chính phủ, đã chấm dứt.

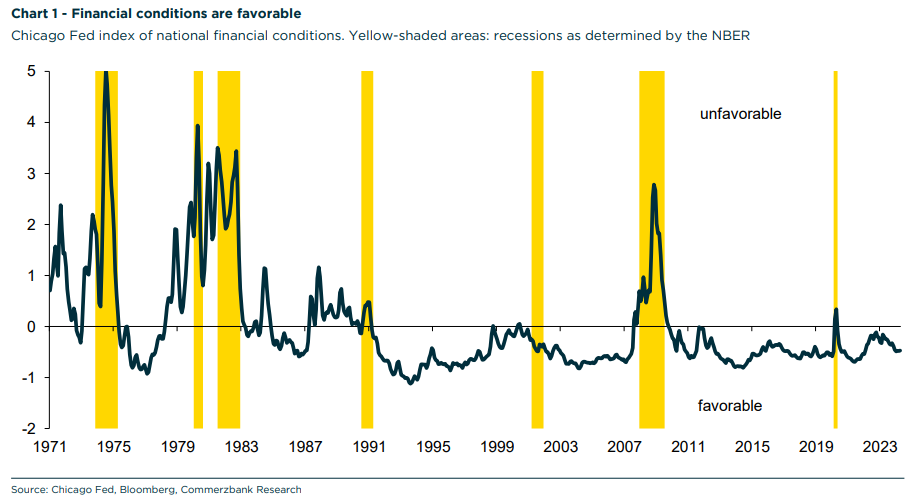

Điều kiện tài chính đang được phục hồi trở lại

Ngược lại, đầu tư vào thiết bị và sở hữu trí tuệ như phần mềm lại rất mạnh mẽ. Xu hướng lớn về trí tuệ nhân tạo có thể đóng một vai trò tích cực ở đây. Ngoài ra, các điều kiện tài chính đã thực sự được cải thiện trong năm qua, mặc dù lãi suất vẫn neo ở mức tương đối cao. Điều này cũng được thể hiện qua chỉ số tổng quát về điều kiện tài chính quốc gia của Fed Chicago, tóm tắt khoảng 100 chỉ số như phần bù rủi ro, điều kiện cho vay ngân hàng, biến động thị trường và hiệu suất thị trường chứng khoán (Biểu đồ 1). Theo chỉ số này, các công ty sẽ tiếp tục không gặp vấn đề gì trong việc huy động vốn. Điều này có thể đã góp phần vào thực tế là tốc độ tăng trưởng 9% đối với thiết bị và 5% đối với sở hữu trí tuệ (cả hai đều ở mức hàng năm so với quý trước) đang tăng mạnh trong quý hai.

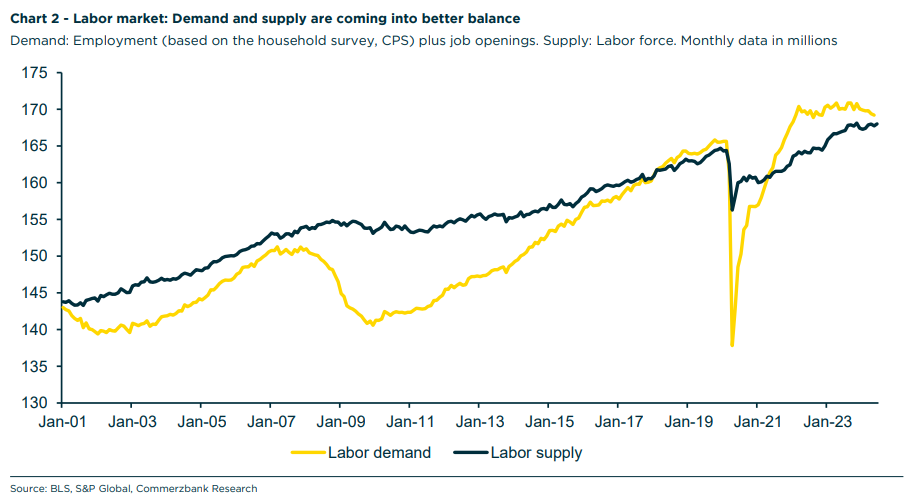

Thị trường lao động cũng đang bình thường hóa mà không xảy ra sự sụt giảm việc làm

Thị trường lao động cũng đang có dấu hiệu chậm lại. Tổng cầu về lao động, tức là số lượng nhân viên cộng với số lượng vị trí tuyển dụng, gần đây đã giảm (Biểu đồ 2). Tuy nhiên, không giống như những giai đoạn suy yếu tiền suy thoái trước đây, điều này không đi kèm với việc giảm việc làm và sẽ không làm ảnh hưởng đến thu nhập khả dụng. Ngược lại, 176 nghìn việc làm mới được tạo ra mỗi tháng trong quý II. Mặc dù con số này thấp hơn con số khoảng 251 nghìn của năm ngoái, nhưng đây vẫn là một mức tăng vững chắc đang thúc đẩy thu nhập khả dụng. Với 8.1 triệu việc làm vẫn chưa được lấp đầy, khó có khả năng xảy ra tình trạng sụt giảm về việc làm trong tương lai gần. Trái ngược với những giai đoạn thị trường lao động quá nóng trước đây, sự hạ nhiệt cho đến nay chủ yếu đến từ sự suy giảm cơ hội việc làm. Tăng trưởng việc làm đã chậm lại, nhưng vẫn mạnh mẽ. Ngoài ra, việc tái cân bằng trên thị trường lao động còn đến từ phía cung: nguồn cung lao động đã tăng mạnh trong một thời gian do mức độ nhập cư rất cao, ngày càng thu hẹp khoảng cách giữa cung và cầu trên thị trường lao động. Kể từ tháng 12 năm 2019, số lượng lao động nhập cư ở Mỹ đã tăng 4.1 triệu, so với mức tăng khiêm tốn chỉ 900 nghìn lao động trong nước. Toàn bộ sự gia tăng việc làm được thúc đẩy bởi các lao động nhập cư.

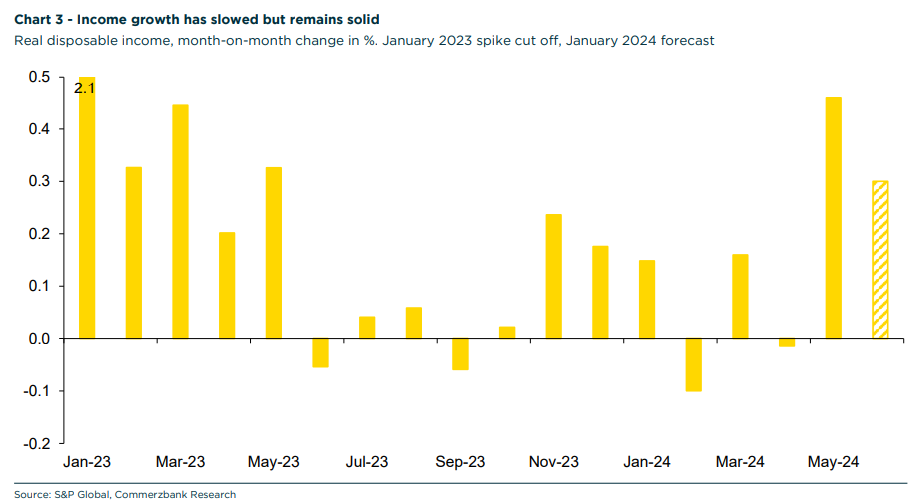

Điều này giúp tăng trưởng tiêu dùng cá nhân trở nên vững chắc hơn

Việc làm và tiền lương tăng chậm hơn đang làm giảm tốc độ tăng trưởng thu nhập, đó là lý do tại sao tiêu dùng cá nhân mất đà trong năm nay. Tuy nhiên, việc chỉ số này suy giảm khó có thể xảy ra, một phần vì tốc độ lạm phát hạ nhiệt cũng sẽ hỗ trợ cho tiêu dùng khả dụng thực tế. Do đó, chỉ số này trong tháng 5 đã tăng 0.5% so với tháng trước và mức tăng vững chắc 0.3% có thể sẽ xảy ra trong tháng 6. Đồng thời, người tiêu dùng cũng đang giàu lên với việc tổng giá trị tài sản ròng của hộ gia đình đã tăng 9% so với cùng kỳ năm trước.

Theo đó, các chỉ số thời gian thực không cho thấy nhiều điểm yếu trong tiêu dùng cá nhân. Ví dụ, số lượng khách du lịch tại các sân bay gần đây đã tăng mạnh. Chủ nhật tuần trước, lần đầu tiên Cục Quản lý An ninh Du lịch đã đếm được hơn ba triệu hành khách trong một ngày. Mức trung bình hàng tuần cao hơn khoảng 8% so với một năm trước, mặc dù du lịch hàng không chắc chắn là một trong những điều đầu tiên bị ảnh hưởng trong trường hợp suy thoái kinh tế.

Ông Trump có thể mang đến những nỗi lo

Chính trị vẫn là một yếu tố không chắc chắn. Donald Trump hiện là ứng cử viên được yêu thích trong cuộc bầu cử tổng thống vào tháng 11 với vị trí dẫn đầu ngày càng tăng do thành tích kém cỏi gần đây của Tổng thống Biden trước công chúng. Nếu Tổng thống Trump có thể thực hiện được những ý tưởng cấp tiến hơn của mình, chẳng hạn như việc tăng thuế chung và trên diện rộng, thì sẽ nguy cơ sẽ gây ra hậu quả đáng kể cho nền kinh tế. Bên cạnh đó, lạm phát sau đó sẽ tăng trở lại, điều này có thể chấm dứt hy vọng cắt giảm lãi suất của Fed. Nếu Trump gây chiến với Fed, thị trường có thể sẽ ghi nhận sự hỗn loạn đáng kể. Tuy nhiên, nếu không có những kịch bản cực đoan như vậy, tác động của sự thay đổi quyền lực vẫn có thể kiểm soát được về mặt kinh tế.

Nền kinh tế Mỹ đang chậm lại nhưng không quá chậm

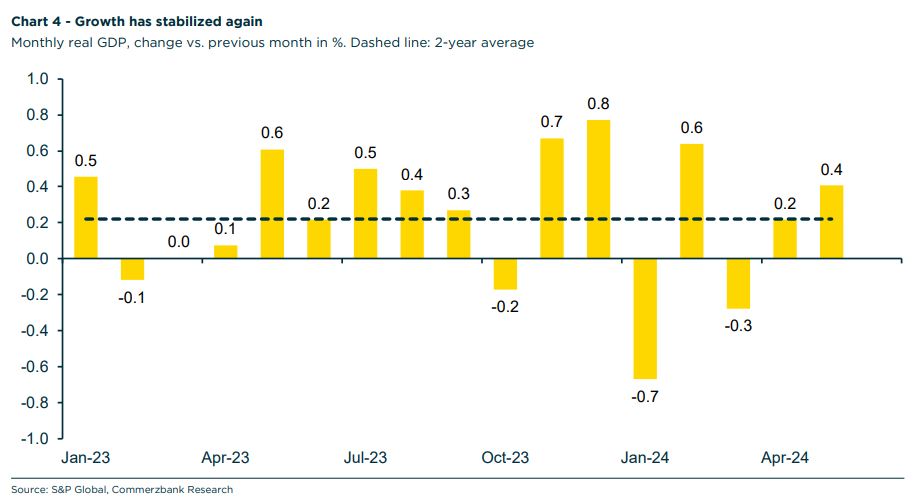

Động lực tăng trưởng của nền kinh tế Mỹ chắc chắn đã suy yếu và tăng trưởng GDP có thể sẽ ở mức dưới 2% trong quý 2, sau khi chỉ đạt 1.4% trong quý 1. Tuy nhiên, nền kinh tế đã ổn định trong suốt quý 2, với GDP thực tế hàng tháng theo tính toán của S&P tăng trở lại trong tháng 5 với mức 0.4% so với tháng trước, sau khi ghi nhận mức +0.2% trong tháng 4 và -0.3% trong tháng 3 (Biểu đồ 4). Cho đến nay, nền kinh tế vẫn chưa suy thoái. Và khi đánh giá những con số này, cần lưu ý rằng tiềm năng tăng trưởng ở Mỹ cao nhất là 2%, do đó tốc độ tăng trưởng trong nửa đầu năm 2024 không quá xa con số này. Chúng tôi đã kỳ vọng mức tăng trưởng tương đối yếu trong năm nay, với tốc độ tăng trưởng trung bình là 1.7%. Chúng tôi cũng không mong đợi bất kỳ sự tăng tốc nào cho năm 2025, nhưng chúng tôi cũng không thấy có dấu hiệu suy giảm.

Dù sao thì sự hỗ trợ thêm cho nền kinh tế Hoa Kỳ cũng không còn xa nữa, vì Cục Dự trữ Liên bang đã tiến tới việc giảm lãi suất để giúp nền kinh tế hạ cánh mềm. Việc này phù hợp với cách tiếp cận quản lý rủi ro khi mà họ sẽ có thiên hướng tập trung vào rủi ro lớn hơn giữa việc toàn dụng lao động và ổn định giá cả. Năm ngoái rõ ràng là lạm phát nhưng hiện tại những rủi ro này đã trở nên cân bằng hơn. Điều này mở ra cơ hội cho lãi suất thấp hơn và chúng tôi kỳ vọng lần cắt giảm lãi suất đầu tiên sẽ được thực hiện vào tháng 12. Nếu dữ liệu kinh tế tiếp tục gây bất ngờ và lạm phát tiếp tục giảm thì lãi suất cũng có thể thay đổi sớm hơn.

Commerzbank