Nhà đầu tư tiếp tục ngó lơ dấu hiệu rõ ràng thị trường chứng khoán sắp sụp đổ

Nam Anh

Senior Economic Analyst

Tại thời điểm hiện tại, có vẻ như việc đầu tư chẳng kéo theo bất cứ rủi ro nào. Nhưng chính vào những giai đoạn này, khi mà "sự thiên vị về cảm xúc" đang kéo bạn xa dần khỏi "logic", bạn có xu hướng tự chuốc lấy rắc rối

Tóm tắt

- Vấn đề là các gói kích thích tài khóa không tạo ra các hoạt động kinh tế bền vững. Chúng chỉ đơn thuần đưa các hoạt động kinh tế trong tương lai về hiện tại, để lại một khoảng trống lớn phải lấp đầy trong tương lai.

- Hiện tại, thị trường đang vô cùng "một chiều" khi cơn điên của các nhà đầu tư vẫn chưa có dấu hiệu dừng lại.

- Chính tại những thời điểm này trên thị trường, khi mà việc đầu tư dường như là một cơ hội "bất khả chiến bại”, thì "rủi ro" có xu hướng xuất hiện theo 1 phong cách ngỗ ngược nhất.

Xu hướng tăng giá tiếp diễn trong tháng 12

Tuần đầu tiên của tháng 12 tiếp tục chứng kiến đà tăng giá của thị trường chứng khoán khi "tin xấu" đột nhiên trở thành "tin tốt".

Thông báo tưởng chừng như hết sức tiêu cực của Pfizer (NYSE: PFE) về các vấn đề của chuỗi cung ứng được coi là "tin tốt" bởi nó đồng nghĩa với việc sẽ có thêm nhu cầu đối với các gói kích thích của chính phủ.

Hôm thứ Sáu, báo cáo việc làm ảm đạm, không có điểm sáng, cũng là "tốt" vì nó đồng nghĩa với nhu cầu kích cầu nhiều hơn.

Vấn đề là các gói kích thích tài khóa không tạo ra các hoạt động kinh tế bền vững. Chúng chỉ đơn thuần đưa các hoạt động kinh tế trong tương lai về hiện tại, để lại một khoảng trống lớn phải lấp đầy trong tương lai. Quy mô và phạm vi của gói kích cầu đang được thảo luận sẽ không trực tiếp mang lại lợi ích cho người tiêu dùng như những gì đã thấy ở gói kích thích tài khóa trước đây. Điều đó sẽ khiến thị trường rất dễ bị thất vọng.

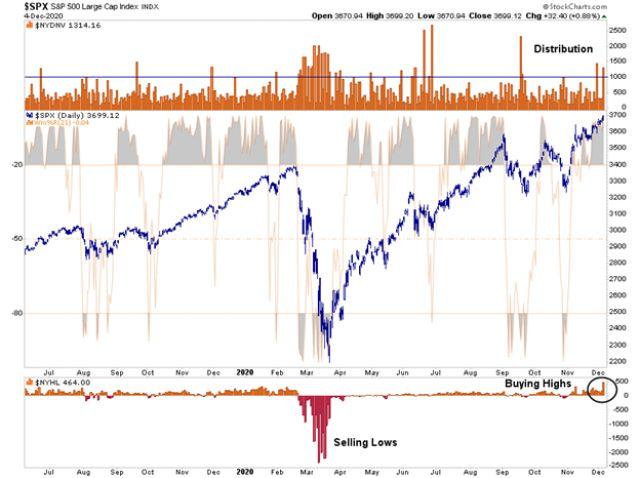

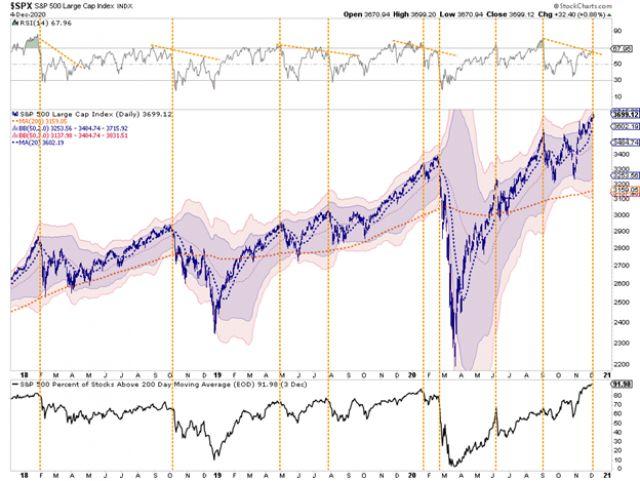

Tuy nhiên, như đồ thị bên dưới thể hiện, thị trường chứng khoán đã bứt phá khỏi giai đoạn tích lũy trước đó và đang liên tục tăng vọt tới những mức cao mới. Điều này thực tế cũng không có gì đáng ngạc nhiên, bởi nếu xét về tính chu kỳ, đây chính là thời điểm tăng giá mạnh mẽ của thị trường trong năm.

Phần dưới cùng của biểu đồ phía trên cho thấy "cơn hoảng loạn mua" hiện đang diễn ra. Tuy nhiên, điều đó luôn kèm theo những rủi ro. Phân tích của Doug Kass là một sự tổng kết tuyệt vời giữa những lời bàn tán trên phương tiện truyền thông và những thực tế cơ bản.

Tính bầy đàn

"Các nhà bình luận, chiến lược gia, cùng với nhiều người khác có xu hướng tin rằng “giá cả luôn đúng” và đưa ra các phản ứng tương ứng trong giao dịch và đầu tư. Nếu cách hành xử của một người bị chi phối bởi giá cả, điều hết sức cấp bách ở đây là bắt buộc phải nhận ra những cạm bẫy tiềm ẩn đối với cách tiếp cận đó.

Nhưng đối với tôi, đây đang ngày càng trở thành một hướng đi thất bại, đặc biệt là khi thị trường ngày càng kém thân thiện với 1 loạt các sản phẩm và chiến lược thụ động trở thành thứ hấp dẫn. Một người nên luôn đặt câu hỏi về tính hợp lý của hành động giá ngắn hạn, giữ độc lập trong quan điểm, tránh trở nên quá tự tin và hơn hết, tuyệt đối tránh xa khỏi “tính bầy đàn”.

Hiện tại, thị trường đang vô cùng "một chiều" khi cơn điên của các nhà đầu tư vẫn chưa có dấu hiệu dừng lại. Như tôi đã lưu ý ngày hôm qua, số lượng cổ phiếu có giá nằm trên đường 200 dma đang ở mức cao nhất được thấy trong vài năm. Như vậy là không lành mạnh, và trong lịch sử, mỗi khi con số trên đạt đỉnh, những "sự sụt giảm bất ngờ" luôn rình rập xuất hiện.

"Nỗi sợ hãi và lòng tham liên tục đổi chỗ cho nhau. Nỗi sợ hãi, điều tràn ngập thị trường vào tháng ba, đã được thay thế bởi lòng tham vào tháng mười một." - Doug Kass

Hãy cho tôi 1 dấu hiệu

Mặc dù chúng ta chắc chắn luôn sẵn sàng tận dụng mọi cơ hội thị trường có thể mang lại, chúng ta cũng phải nhớ rằng "đám đông thường sai ở đỉnh và đáy." Quan trọng là, dẫu bất kỳ tin tốt nào tồn tại, nó đều đã được thị trường định giá đầy đủ.

Như Doug lưu ý, các yếu tố cơ bản có thể không hỗ trợ cho những kỳ vọng hiện tại, điều khiến thị trường dễ bị thất vọng trong năm tới.

"Khi chúng ta phóng tầm mắt vượt khỏi năm 2020 và đến năm 2021-22, những kỳ vọng về lợi nhuận và nền kinh tế có vẻ quá lạc quan khi một số doanh nghiệp lớn và nhỏ đã bị đại dịch Covid-19 làm cho điêu đứng. Tổng nợ tư và công, thứ đã liên tục tích lũy trong năm qua, hay nói rộng ra là trong 10 năm qua, sẽ trở thành 1 chướng ngại vật khó chịu đối với tăng trưởng vào thời điểm mà Cục Dự trữ Liên bang còn lại rất ít đạn dược và dường như đang cố gắng khuấy động nền kinh tế trong vô vọng. Thật vậy, năm 2021 có thể đánh dấu sự đảo ngược của quá trình nới lỏng tiền tệ mạnh mẽ, thứ vốn là yếu tố châm ngòi cho sự tăng giá của thị trường chứng khoán”. - Doug Kass

Vậy dấu hiệu cho sự sụp đổ ở đây là gì?

Dấu hiệu ở khắp mọi nơi

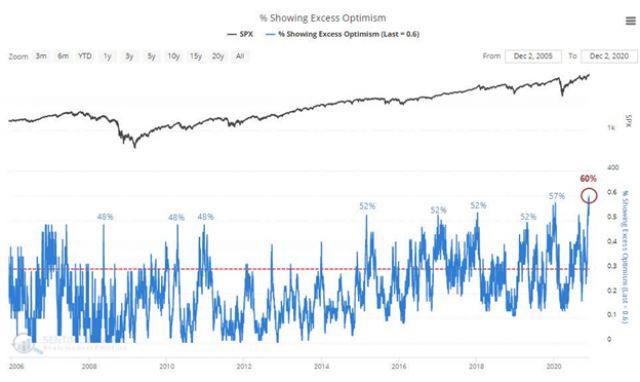

Trong vài tuần qua, chúng tôi đã thảo luận về khối lượng vị thế “bullish” vô cùng cực đoan trên thị trường chứng khoán. Vâng, chắc chắn xuất hiện rất nhiều dấu hiệu.

Vào thứ Năm, SentimenTrader đã đăng một biểu đồ tuyệt vời tập hợp tất cả những dấu hiệu này lại với nhau.

"Lần đầu tiên sau 15 năm, 60% các chỉ số mà chúng tôi theo dõi đang cho thấy mức độ lạc quan quá mức. Một mức cực đoan" - SentimenTrader

Trong ngắn hạn, điểm mấu chốt là tâm lý lạc quan có thể và thường đưa thị trường đi xa hơn nhiều so với những dự đoán logic. Dĩ nhiên, không có ngoại lệ, khi “tất cả mọi người đều ở trên cùng một mạn thuyền”, một sự đổi chiều chắc chắn sẽ xảy ra. Đó chính là cách thị trường vận hành theo thời gian.

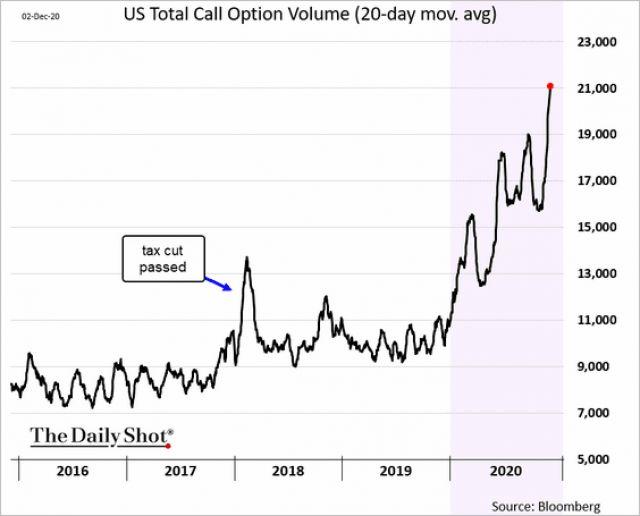

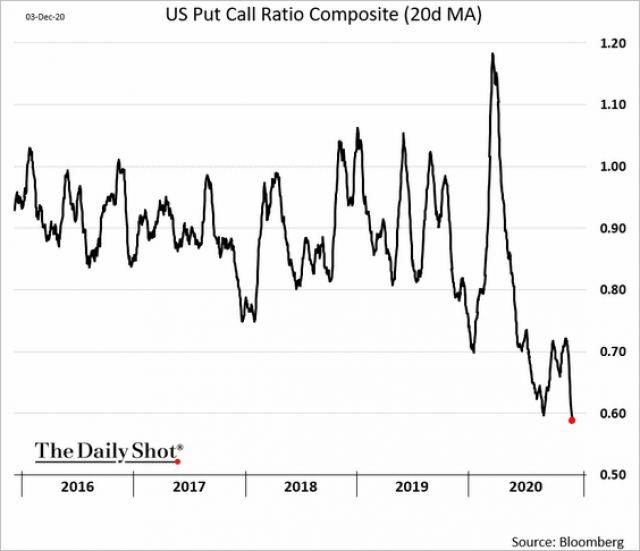

Như tôi đã thảo luận trước đây, mức độ đầu cơ trên thị trường đang tương đối khủng khiếp khi chẳng có mấy nhà đầu tư lo sợ thị trường sẽ sụp đổ. Hiện tại, tổng vị thế mua quyền chọn mua (call option) đầu cơ đang ở mức kỷ lục, trong khi các vị thế mua quyền chọn bán (put option- một biện pháp phòng ngừa rủi ro giảm giá) gần như không tồn tại. Sự chênh lệch đó đã đẩy tỷ lệ “Put-Call ratio” xuống mức thấp mới.

Một lần nữa, điều này không có nghĩa là một sự điều chỉnh sẽ xảy ra ngay tức khắc. Tuy nhiên, lịch sử cho thấy những sự cực đoan như trên đã dẫn đến những cú điều chỉnh ngắn hạn hoặc thậm chí tồi tệ hơn. Tất cả những gì cần là một “chất xúc tác” để châm ngòi cho làn sóng bán tháo.

Tại thời điểm bây giờ, có vẻ như việc đầu tư chẳng kéo theo bất cứ rủi ro nào. Nhưng chính vào những giai đoạn này, khi mà "sự thiên vị về cảm xúc" đang kéo bạn xa dần khỏi "logic", bạn có xu hướng tự chuốc lấy rắc rối.

Tuy nhiên, có một số điều chúng tôi đang theo dõi chặt chẽ.

Dấu hiệu về sự biến động

Trong một thị trường khi sự tự mãn đang đạt đến đỉnh điểm, chẳng có gì ngạc nhiên khi thấy mức biến động liên tục giảm xuống những mức thấp hơn. Tuy nhiên, khi sự biến động ngày càng bị đẩy xuống thấp hơn, điều chúng ta cần chú ý kỹ ở đây chính là thời điểm mức độ biến động đạt đỉnh trước đó.

Như được hiển thị trong biểu đồ bên dưới, chỉ số biến động (VIX) luôn tạo đáy khi thị trường chứng khoán thiết lập đỉnh mới. Tuy nhiên, việc VIX sụt giảm đạt đến một mức nhất định không có nghĩa là thị trường sẽ ngay lập tức phải điều chỉnh. Thông thường, mức biến động vẫn được duy trì thấp trong một khoảng thời gian. Tuy nhiên, khi một "tín hiệu mua" được kích hoạt (các đường gạch dọc) và mức độ biến động gia tăng, đó thường là một sự kiện diễn ra nhanh chóng, trước khi thị trường sụp đổ.

Ngoài ra, các tín hiệu về biến động cũng quan trọng hơn khi thị trường bị đẩy đến những mức giá cực đoan hơn. Với việc giá thị trường hiện đang cao hơn tới 3 độ lệch chuẩn so với ngưỡng 50 dma, sân khấu đã sẵn sàng cho một đợt điều chỉnh ngắn hạn.

Đáng chú ý, độ lệch phía trên, kết hợp với chỉ báo RSI phân kỳ tiêu cực (bảng trên cùng) và việc hơn 90% cổ phiếu được giao dịch tại giá trên mức 200 dma của chúng, là một cảnh báo rõ rệt. Như được thể hiện qua các đường thẳng đứng phía trên, sự kết hợp của các yếu tố này trước đây đều trùng khớp với các mức đỉnh của thị trường.

Những nhu cầu bị dồn nén có còn tồn tại?

Trong tuần qua, tin tức về các gói kích thích tài khóa tiếp theo đã tiếp sức cho phe bullish. Đề xuất hiện tại, hoàn toàn có thể sẽ bị giảm quy mô trong các cuộc đàm phán, là 900 tỷ đô la. Một dự luật như vậy kém xa so với gói 2.2 nghìn tỷ đô la mà các thị trường đã "định giá" trước đó.

Có một số vấn đề với một dự luật có quy mô và cấu trúc như vậy. Với sự phục hồi kinh tế khá rõ rệt trong quý 3, tác động của gói kích thích đối với các hoạt động kinh tế trong tương lai sẽ là khá hạn chế. Ngoài ra, do dự luật này không bao gồm các khoản hỗ trợ trực tiếp đến hộ gia đình, việc thúc đẩy tiêu dùng sẽ kém hiệu quả hơn nhiều.

Ý tưởng về “kích cầu” dẫn chúng ta tới tiền đề thứ hai là “nhu cầu bị dồn nén”. Kể từ khi người tiêu dùng bị cách ly do đại dịch, đã có một lượng lớn nhu cầu "bị dồn nén" trong nền kinh tế. Ngay khi người tiêu dùng được thỏa thích “tung hoành”, họ sẽ lao vào kinh tế và chi tiêu một cách liều lĩnh.

Trong một cuộc suy thoái kinh tế bình thường, lý thuyết phía trên nhiều khả năng sẽ trở thành hiện thực. Tuy nhiên, trong chu kỳ hiện này, việc chi trả trợ cấp thất nghiệp quá mức cùng với các khoản hỗ trợ trực tiếp cho các hộ gia đình đã dẫn đến làn sóng chi tiêu ồ ạt vào nhà ở, ô tô và các dịch vụ khác nhau.

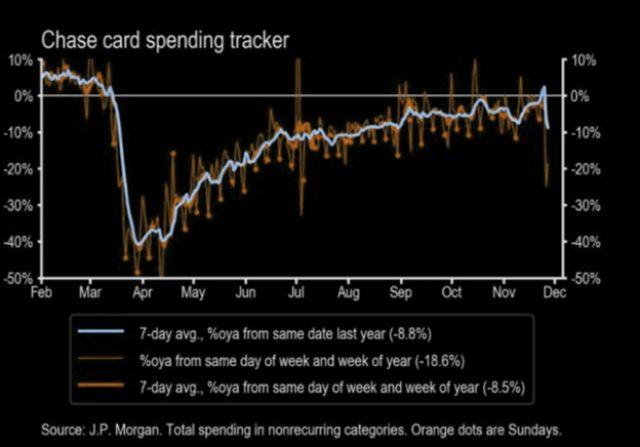

Nói cách khác, có khả năng không có nhiều nhu cầu "bị dồn nén" như những người tham gia thị trường mong đợi. Nếu coi doanh số bán lẻ trong dịp lễ là 1 chỉ số kinh tế (doanh số bán lẻ chiếm khoảng 40% PCE, thứ chiếm tới 70% GDP), thì người tiêu dùng có thể thực tế đã tiêu hết những gì nhận được hơn là bị "dồn nén".

"Doanh số bán hàng tại cửa hàng vào Black Friday đã giảm 54.5% so với cùng kỳ năm ngoái, nhưng tất cả những gì những kẻ sống trong ảo vọng muốn nói là doanh thu bán hàng trực tuyến đã tăng 21.5% như thế nào. Tổng chi tiêu của người tiêu dùng trong mùa lễ trước là 730.7 tỷ USD, trong đó tổng chi tiêu trực tuyến chỉ hơn 100 tỷ USD một chút. Do đó, mức tăng 21.5% rõ ràng là không đáng kể. " - TheMarketEar

Sự bất ổn ẩn sau sự ổn định

Trước đây tôi đã viết một bài báo về lý do tại sao Cục Dự trữ Liên bang lại phụ thuộc rất nhiều vào sự ổn định trên thị trường tài chính.

"Nghịch lý ổn định/ không ổn định" giả định rằng tất cả thành viên thị trường đều hành động theo lý trí và điều đó sẽ giúp tránh được sự hủy diệt hoàn toàn. Nói cách khác, tất cả người chơi sẽ hành động 1 cách hợp lý và không ai sẽ thực hiện những hành động mang tính tự hủy.

Fed phụ thuộc nhiều vào giả định này vì nó cung cấp cho họ 1 dư địa cần thiết, sau hơn 11 năm của những chính sách tiền tệ chưa từng có trong lịch sử Hoa Kỳ, để thử nghiệm và điều hướng những rủi ro đã tích tụ trong hệ thống.

Đơn giản, Fed phụ thuộc vào việc “mọi người đều hành động theo lý trí”.”

Thật không may, lịch sử cho thấy rằng kỳ vọng trên chưa bao giờ xảy ra.

Doug Kass đã đưa ra một quan điểm tuyệt vời về vấn đề này vào tuần trước.

"Trong khi hầu hết mọi người đều hiểu rõ chúng ta đã vượt xa những hiểu biết truyền thống về nền kinh tế với sự xuất hiện của lãi suất 0% và đặc biệt là lãi suất âm, tôi nghĩ rằng sự phát triển này yêu cầu phải có thêm một bước nữa để có thể xem là hoàn thiện. Yếu tố còn thiếu chính là sự thiếu sót về khái niệm của sự không ổn định của trạng thái cân bằng hiện tại, được tạo ra và hỗ trợ bởi lãi suất bằng 0 hoặc lãi suất âm.

Cần phải đặc biệt cân nhắc, “khoảng cách” tài chính tới điểm cân bằng tiếp theo sẽ lớn đến mức nào một khi sự bất ổn kỳ lạ này cuối cùng cũng bị phá vỡ - bởi nó sẽ buộc phải xảy ra một ngày nào đó.

Về mặt tài chính, vấn đề cần được chú ý là điểm cân bằng ổn định và tự nhiên hơn được hỗ trợ bởi lãi suất, cũng như phản ánh tốc độ tăng trưởng thực tế sẽ cách bao xa so với thời điểm hiện nay.

Dù gì đi nữa, đây chắc chắn sẽ là một chặng đường dài! "

Cập nhật danh mục

Chúng tôi đồng ý với quan điểm của Doug về sự thiếu ổn định. Khi xem xét khối lượng vị thế vô cùng cực đoan của thị trường ở rất nhiều cấp độ khác nhau, chúng tôi tiếp tục thiết lập các trạng thái phòng thủ hơn trong vài tuần qua.

Chính tại những thời điểm này trên thị trường, khi mà việc đầu tư dường như là một cơ hội "bất khả chiến bại”, thì "rủi ro" có xu hướng xuất hiện theo 1 phong cách ngỗ ngược nhất. Cũng chính tại những thời điểm này, các nhà đầu tư bị thu hút khỏi các nguyên tắc đầu tư của họ để “chấp nhận rủi ro nhiều hơn một chút”. Tuy nhiên, chính ở đó họ nhận ra rằng họ đã chấp nhận rủi ro lớn hơn nhiều hơn so với những gì họ tưởng tượng.

Hiện tại, chúng tôi đang nắm giữ lượng tiền mặt cao hơn bình thường sau khi rút ngắn thời gian đáo hạn bình quân (duration) và quy mô của danh mục trái phiếu, đồng thời thực hiện chốt lời một số vị thế cổ phiếu đã rơi vào trạng thái quá mua nghiêm trọng. Do đó, với vị thế tốt hơn và hệ số beta thấp hơn, chúng tôi có thể chờ đợi cơ hội tiếp theo để gia tăng danh mục cổ phiếu của mình.

Cuối cùng, chúng tôi đang theo dõi rất chặt chẽ đồng Đô la Mỹ. USD hiện đang rơi vào trạng thái quá bán khủng khiếp với vị thế bán ròng lớn. Đây là một thiết lập cơ bản khá rõ ràng cho một sự đảo chiều, điều sẽ dẫn đến việc giảm giá hàng hóa, cổ phiếu tại các thị trường mới nổi, các thị trường phát triển và bitcoin.

Nhưng đó là câu chuyện về sau.