Nhật Bản - viên ngọc sáng giữa các thị trường phát triển

Nguyễn Ngọc Mai

Analyst

Chúng tôi nhận thấy chứng khoán Nhật Bản có triển vọng tươi sáng hơn so với các thị trường chứng khoán phát triển do hạn chế nguồn cung ít hơn, chính sách tiền tệ hỗ trợ hơn và cải cách doanh nghiệp.

Lợi suất trái phiếu ngắn hạn của các thị trường phát triển đã tăng vào tuần trước sau khi Ngân hàng Trung ương Anh tăng lãi suất một lần nữa. Chúng tôi thấy các ngân hàng trung ương buộc phải thắt chặt chính sách.

Chúng tôi đang đánh giá chi tiêu của người tiêu dùng Hoa Kỳ và lạm phát thông qua dữ liệu PCE trong tuần này. Chúng tôi dự đoán lạm phát vẫn còn dai dẳng, được thể hiện qua dữ liệu của Hoa Kỳ và khu vực đồng Euro.

Nhật Bản đang bắt đầu có triển vọng khác với so với các thị trường phát triển khác. Và các nhà đầu tư đang đều hướng mắt về đất nước này.

Chúng tôi đã đánh giá thấp cổ phiếu thị trường phát triển. Đối với Nhật Bản, chúng tôi lo ngại về những rủi ro liên quan đến việc Ngân hàng Trung ương Nhật Bản loại bỏ trần lãi suất trái phiếu chính phủ.

Nhưng Nhật Bản hiện đang nổi bật, và đây là lý do tại sao:

1) Bối cảnh kinh tế tươi sáng hơn

Sau nhiều thập kỷ giảm phát, tăng trưởng danh nghĩa có vẻ tích cực và có khả năng duy trì tiếp tục. Chúng tôi cho rằng BoJ sẽ chậm thắt chặt chính sách, ngay cả khi họ thay đổi giới hạn lợi suất.

Tại sao? Nhật Bản cam kết xóa bỏ quan điểm giảm phát. Vì vậy, lãi suất có thể sẽ ở mức âm trong ít nhất một năm nữa.

2) Cải cách doanh nghiệp

Các nhà chức trách Nhật Bản gần đây đã gây áp lực nhiều hơn đối với các tập đoàn để triển khai lượng tiền mặt dồi dào của họ. Điều này rất quan trọng và có thể là ánh sáng hy vọng cho các cổ đông sau 3 thập kỷ thất vọng. Chúng tôi tìm kiếm thêm bằng chứng trong những tuần tới khi hàng ngàn công ty tổ chức Đại hội thường niên của họ.

3) Lãi suất đầu tư ngày càng tăng

Đầu tư nước ngoài vào chứng khoán Nhật Bản đã tăng kể từ tháng Tư. Nhưng chúng ta không nên quên điều này sau nhiều năm dòng tiền chảy ra rất lớn và chúng ta thấy có nhiều cơ hội hơn để đầu tư khi các nhà đầu tư tin tưởng vào hiệu suất vẫn còn non trẻ của Nhật Bản.

Chúng tôi cho rằng một bức tranh chính sách tốt hơn và những cải cách có thể khiến chứng khoán Nhật Bản trở nên hấp dẫn hơn; hơn nữa, các tác động có thể sẽ được cảm nhận trong các quý và thậm chí nhiều năm tới.

Chúng tôi nhận thấy triển vọng tươi sáng của chứng khoán Nhật Bản và đang xem xét lại những dự đoán khiêm tốn của mình - hiện đang phù hợp với các thị trường phát triển khác. Ban đầu chúng tôi thấy rủi ro nếu Ngân hàng Trung ương Nhật Bản (BOJ) bỏ trần lãi suất trái phiếu chính phủ để kiềm chế lạm phát. Bây giờ chúng tôi tin rằng lạm phát khó có thể xảy ra do hạn chế về nguồn cung ít hơn. Vì vậy, BOJ có thể lựa chọn giữ chính sách lỏng lẻo để duy trì lạm phát trên mục tiêu. Thêm vào đó, cải cách doanh nghiệp đang thúc đẩy sự thay đổi thân thiện với cổ đông - một bước phát triển quan trọng trong năm nay.

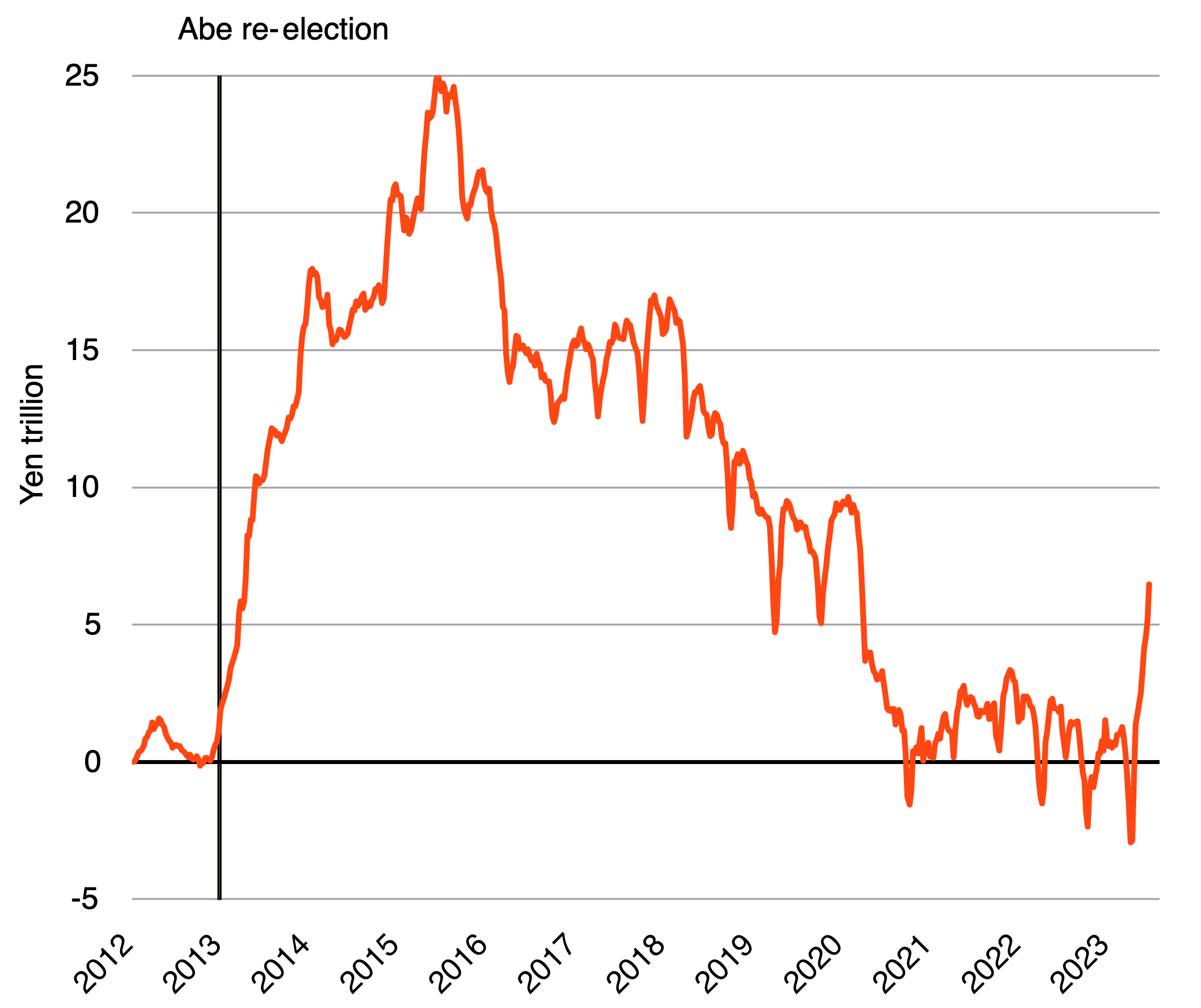

Lưu ý: Biểu đồ cho thấy dòng vốn ròng tích lũy hàng tuần của các nhà đầu tư nước ngoài vào chứng khoán Nhật Bản kể từ đầu năm 2012.

Chúng tôi đã thấy một số nhà đầu tư hào hứng với việc đầu tư nước ngoài vào chứng khoán Nhật Bản tăng mạnh kể từ tháng 4 (xem đường màu cam đậm trong biểu đồ), một sự đảo ngược so với sự quan tâm mờ nhạt của những năm gần đây. Cũng đã có những câu hỏi về việc liệu sự nhiệt tình có thể bị thái quá hay không. Chúng tôi tin rằng việc đánh giá sự thay đổi đòi hỏi một tầm nhìn dài hạn hơn - nhìn lại hơn một thập kỷ trước khi Thủ tướng Shinzo Abe đưa ra cách tiếp cận “ba mũi tên” của ông đối với cải cách cơ cấu kinh tế. Đầu tư vào chứng khoán Nhật Bản bắt đầu trượt dốc vào cuối năm 2015 khi sự hào hứng ban đầu về chính sách tiền tệ, chính sách tài khóa và cải cách doanh nghiệp phai nhạt - đặc biệt là khi các cải cách doanh nghiệp mất nhiều thời gian. Sự quan tâm của nhà đầu tư toàn cầu đã tăng lên trong những tuần gần đây, nhưng mức tăng này không đủ bù đắp cho dòng vốn chảy ra kể từ năm 2015. Điều gì đang làm hồi sinh sự quan tâm của nhà đầu tư nước ngoài? Cách tiếp cận thân thiện với cổ đông hơn của các công ty Nhật Bản và chính sách tiền tệ nới lỏng không được nới lỏng nhanh chóng.

Trường hợp điển hình: Sở giao dịch chứng khoán Tokyo đã yêu cầu các công ty đang giao dịch dưới giá trị sổ sách công bố kế hoạch “càng sớm càng tốt” về việc nâng giá cổ phiếu của họ. Sàn giao dịch đặc biệt kêu gọi quản lý bảng cân đối kế toán tốt hơn khi nhiều công ty tích trữ tiền mặt trong thập kỷ qua. Chúng tôi cho rằng việc các công ty triển khai số tiền mặt này bằng cách đầu tư vào các cơ hội tăng trưởng hoặc mua lại cổ phiếu là điều hợp lý khi triển vọng tăng trưởng đã được cải thiện và lạm phát đã quay trở lại. Dữ liệu của Refinitiv cho thấy đây là thời điểm quan trọng tiềm năng đối với Nhật Bản: Khoảng một nửa số công ty của họ giao dịch dưới giá trị sổ sách và khoảng một nửa có tiền mặt trên bảng cân đối kế toán sau khi trừ đi các khoản nợ. Dấu hiệu các công ty đang tuân thủ có thể xuất hiện trong vài tuần tới trong mùa họp cổ đông thường niên của Nhật Bản. Ngoài ra, các nhà đầu tư Nhật Bản có thể là những người mua chính tiếp theo nhờ các ưu đãi về thuế bắt đầu từ tháng 1 năm 2024 nhằm khuyến khích người tiết kiệm chuyển tiền của họ từ tiền mặt sang đầu tư.

Bức tranh chính sách của Nhật Bản

Về mặt vĩ mô, những nỗ lực của BOJ nhằm tăng lạm phát - sau một thời gian dài chiến đấu với giảm phát - là một sự khác biệt rõ rệt so với các ngân hàng trung ương của thị trường phát triển khác vẫn đang tăng lãi suất để đối phó với tình trạng lạm phát dai dẳng. Chúng tôi nghĩ rằng BOJ sẽ buộc phải loại bỏ giới hạn lợi suất và nhanh chóng thắt chặt chính sách tiền tệ vì lạm phát tăng cao hơn mục tiêu 2%. Chúng tôi đã thấy những rủi ro khi loại bỏ giới hạn sẽ đẩy lợi suất toàn cầu lên và giảm khẩu vị rủi ro. Đó là lý do tại sao chúng tôi giảm tỷ trọng cổ phiếu Nhật Bản vào tháng 2 trong khoảng thời gian chiến thuật từ 6 đến 12 tháng, phù hợp với tỷ trọng thiếu của chúng tôi đối với các cổ phiếu của thị trường phát triển khác. Tuy nhiên, bây giờ chúng tôi cho rằng BOJ sẽ chậm thắt chặt chính sách tiền tệ, ngay cả khi họ thay đổi giới hạn lợi suất như đã báo hiệu trong những tháng tới.

Tại sao? Lạm phát của Nhật Bản đã tăng mạnh, một phần do khủng hoảng năng lượng khi phương Tây cố gắng loại bỏ nguồn cung cấp của Nga. Tác động không ảnh hưởng nặng nề đến nền kinh tế Nhật Bản như châu u và kể từ đó đã giảm dần khi giá năng lượng giảm, làm giảm lực cản đối với thu nhập. Giá nhập khẩu cũng bắt đầu hạ nhiệt. Các yếu tố thúc đẩy lạm phát khác cũng đang giảm bớt: mức tăng lương đã giảm dần kể từ cuối năm 2022. Thị trường lao động của Nhật Bản không phải đối mặt với những hạn chế giống như ở các thị trường phát triển khác và có khả năng tăng trưởng mà không gây ra lạm phát. Chúng tôi nhận thấy BOJ thận trọng hơn trong việc thắt chặt chính sách để đảm bảo lạm phát đã đi vào ổn định.

Tổng kết

Chúng tôi cho rằng BOJ có thể sẽ từ từ kết thúc chính sách cực kỳ nới lỏng của mình và cải cách doanh nghiệp sẽ phân biệt cổ phiếu của Nhật Bản với các thị trường phát triển khác, chúng tôi nghĩ, ngay cả khi chúng tôi vẫn thận trọng đối với thị trường phát triển nói chung. Chúng tôi thấy lạm phát cao hơn thúc đẩy các hộ gia đình tìm kiếm lợi nhuận tốt hơn thay vì tích trữ tiền mặt, đặc biệt là khi các ưu đãi trong việc đầu tư chứng khoán được triển khai. Các nhà đầu tư Nhật Bản có thể mang tiền về nước nếu lợi suất trái phiếu tăng cùng với những thay đổi đối với giới hạn lợi suất của BOJ. Chúng tôi cho rằng các nhà đầu tư nước ngoài có thể cân nhắc việc đầu tư vào vốn chủ sở hữu của Nhật Bản không được bảo hiểm để hưởng lợi từ bất kỳ sự mạnh lên nào của đồng yên. Chúng tôi nhận thấy BOJ sẽ can thiệp trở lại nếu đồng yên yếu đi quá nhiều.

Bối cảnh thị trường

Lợi suất trái phiếu ngắn hạn của thị trường phát triển đã tăng vào tuần trước ngay cả khi cổ phiếu mất đà. Ngân hàng Trung ương Anh đã tăng lãi suất nhiều hơn dự kiến của thị trường, đưa lợi suất trái phiếu kỳ hạn hai năm lên gần mức cao nhất trong 15 năm. Các ngân hàng trung ương Thụy Sĩ và Na Uy cũng tăng lãi suất. Chúng tôi cho rằng các ngân hàng trung ương đang buộc phải thắt chặt chính sách vì lạm phát vẫn còn dai dẳng. Chúng tôi nhìn thấy một kỷ nguyên chính sách chặt chẽ hơn phía trước - và hy vọng điều đó sẽ củng cố chế độ mới về sự biến động vĩ mô và thị trường lớn hơn.

Chúng tôi đang đánh giá chi tiêu của người tiêu dùng Hoa Kỳ và lạm phát trong dữ liệu PCE trong tuần này. Lạm phát khu vực đồng Euro cũng là tiêu điểm. Chúng tôi nhận thấy các ngân hàng trung ương lớn sẽ giữ lãi suất cao hơn trong thời gian dài hơn để chống lại tình trạng lạm phát dai dẳng do nguồn cung hạn chế. Chúng tôi kỳ vọng lạm phát cơ bản sẽ duy trì trên mức mục tiêu chính sách trong một thời gian.

Seeking Alpha