Những gì diễn ra trên thị trường trái phiếu doanh nghiệp đang phi lý ngoài sức tưởng tượng

Nam Anh

Senior Economic Analyst

Nhiều doanh nghiệp đang phải đối mặt với rủi ro vỡ nợ, điều không thể giải quyết bằng cách vay thêm nợ; không thể giải quyết các khoản nợ chồng chất bằng cách vay thêm, dù nó có thể rẻ đến mức nào

Trong một báo cáo gần đây từ gã khổng lồ quỹ đầu cơ Brevan Howard, nhà đầu tư nổi tiếng này đã chỉ ra lỗ hổng lớn nhất trong chính sách phản ứng của các ngân hàng trung ướng đối với đại dịch covid-19: "Nhiều doanh nghiệp đang phải đối mặt với rủi ro vỡ nợ, điều không thể giải quyết bằng cách vay thêm nợ; không thể giải quyết các khoản nợ chồng chất bằng cách vay thêm, dù nó có thể rẻ đến mức nào. "

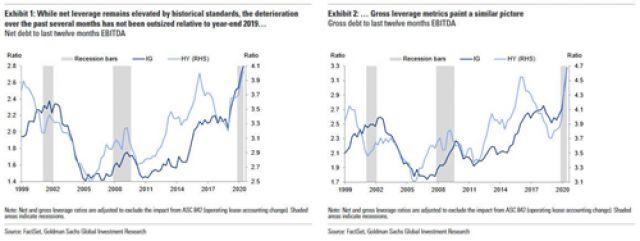

Mặc dù tuyên bố đó hoàn toàn đúng, và nó không chỉ áp dụng cho thời kỳ hậu giai đoạn đóng cửa kinh tế mà còn cho tất cả những gì đã diễn ra trong 1 thập kỷ qua, nó vẫn không thể ngăn được cả chính phủ và các tập đoàn tiếp tục gia tăng các khoản vay nợ lên mức kỷ lục. Với trường hợp của chính phủ là các khoản "tiền rải bằng trực thăng", theo đó ngân hàng trung ương trực tiếp tiền tệ hóa tất cả các khoản nợ mà bộ ngân khố phát hành, trong khi đối với các tập đoàn là việc các giám đốc tài chính của họ tận dụng mức lãi suất thấp kỷ lục để vay càng nhiều càng tốt trước khi cơ hội ngàn vàng này tan biến. Điều này có thể được nhìn thấy rõ trong biểu đồ của Goldman dưới đây cho thấy rằng cả các loại nợ đạt điểm đầu tư (investment-grade) lẫn các loại lợi suất cao hay còn được gọi là rác (high yield/junk) đều đang ghi nhận khối lượng phát hành cao nhất mọi thời đại:

Các con số thật đáng kinh ngạc: vào thứ sáu vừa qua, Giám đốc chiến lược đầu tư của Bank of America, Michael Hartnett, tính toán rằng tổng khối lượng phát hành trái phiếu doanh nghiệp của Hoa Kỳ có thể đạt 2.5 nghìn tỷ đô la trong năm nay, trong đó 2.1 nghìn tỷ trái phiếu xếp hạng đầu tư, còn 0.4 nghìn tỷ dành cho trái phiếu lợi suất cao. Như Bloomberg đã viết ngày hôm nay, trong khi phần lớn số tiền mặt mới đó - tổng cộng hơn 1.6 nghìn tỷ đô la tính đến thời điểm này - đã giúp các công ty trụ vững trong thời kỳ nền kinh tế bị buộc phải đóng cửa do đại dịch, "giờ đây nó đe dọa sẽ kiềm chế sự phục hồi kinh tế vốn đang có dấu hiệu bùng nổ" khi 1 lượng lớn các công ty sẽ buộc phải nắm giữ nhiều tiền mặt hơn nữa để chi trả các nghĩa vụ nợ trong bối cảnh lợi nhuận liên tục sụt giảm, khiến họ có ít chi phí hơn để mở rộng biên chế hoặc nâng cấp cơ sở vật chất trong những tháng tới.

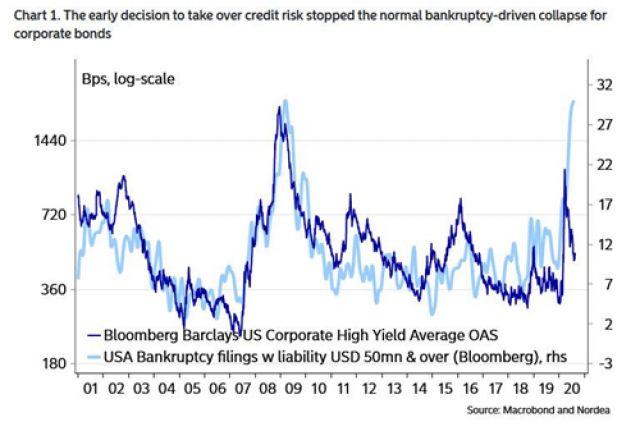

Điều nghịch lý là tất cả những điều đó đều được chính FED tạo ra: với nỗ lực làm mọi thứ trong khả năng của mình để ngăn chặn sự tan vỡ của bong bóng nợ doanh nghiệp - vốn đã ở quy mô kỷ lục trước đại dịch covid, ngân hàng trung ương Hoa Kỳ đã tung ra các chính sách tiền tệ cực đoan, kéo xa thị trường trái phiếu khỏi tất cả các nguyên tắc cơ bản, đồng thời ngăn chặn rủi ro vỡ nợ bằng cách nhận về mình rủi ro tín dụng mà không gây tổn hại các nhà đầu tư, cũng như dịch chuyển sự chú ý sang các khoản nợ được xếp hạng thấp, điều châm ngòi cho 1 giai đoạn “risk-on” như những gì Andreas Steno Larsen của Nordea viết ngày hôm nay và miêu tả ở đồ thị bên dưới:

Theo 1 phân tích mới đây của Bloomberg intelligence, như 1 dấu hiệu về sự nghiêm trọng đằng sau những khoản vay nợ chồng chất đang liên tục diễn ra, Bloomberg chỉ ra rằng mức nợ trên lợi nhuận của các doanh nghiệp xếp hạng rác (junk-rated) đang cao đến mức những tài sản nợ của họ hoàn toàn có thể vấp phải những cảnh bảo tránh xa từ các cơ quan quản lý ngân hàng tại thời điểm vài năm trước. Những cảnh báo này hồi đó chỉ áp dụng cho một số ít người đi vay nhất định. Nếu các cơ quan quản lý không chọn loại bỏ những cảnh báo này, thì ngày nay chúng có thể còn được áp dụng cho 1 lượng các tổ chức đi vay lớn hơn rất nhiều.

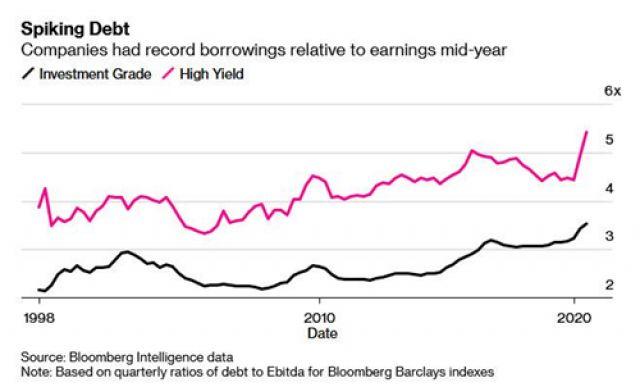

Các công ty cũng đã gia tăng đáng kể các khoản vay nợ khi Fed đã cắt giảm lãi suất ngắn hạn xuống gần 0, đồng thời hỗ trợ thị trường tín dụng thông qua việc mua các loại trái phiếu doanh nghiệp. Môi trường lãi suất thấp hơn đã thúc đẩy các nhà đầu tư mua các loại chứng khoán có lợi suất cao hơn, rủi ro hơn, điều này đã cho phép các doanh nghiệp thậm chí được xếp hạng rác có thể vay nhiều hơn để vượt qua cuộc khủng hoảng. Các nhà phát hành với độ tín nhiệm cao đã bán lượng trái phiếu trong năm 2020 nhiều hơn bất kỳ năm nào khác trong lịch sử. Trong khi đó, chỉ tính tới thời điểm này, các doanh nghiệp xếp hạng rác thậm chí đã phát hành thành công lượng trái phiếu vượt qua số tổng của năm 2019.

Một số chỉ tiêu cụ thể: tỷ lệ tổng nợ trên Ebitda (1 dạng tỷ lệ đòn bẩy) đối với các doanh nghiệp đạt điểm đầu tư là 3.53 lần trong quý 2 2020, theo chỉ số về doanh nghiệp đạt điểm đầu tư của Bloomberg Barclays U.S. Đó là mức cao nhất kể từ năm 1998 và tăng từ con số 3.42 trong ba tháng đầu năm, khi tác động của đại dịch chỉ mới bắt đầu được phản ánh trong lợi nhuận. Tỷ lệ trung bình 20 năm hiện đang ở mức chỉ 2.65.

Đối với các doanh nghiệp phát hành trái phiếu rác hay trái phiếu lợi suất cao, con số trên đạt mức kỷ lục 5.42 vào cuối tháng 6, tăng từ 4.93 vào cuối tháng 3 và 4.44 vào cuối năm 2019. Có thể kể đến Avis Budget Group Inc., công ty cho thuê xe hơi, có khoản nợ gấp 27 lần thu nhập tính đến ngày 30 tháng 6, tăng từ mức 5 lần vào cuối tháng 3, trong bối cảnh họ đã phải đốt 1 lượng tiền mặt khủng khiếp trong quý hai. Tuy nhiên, con số trên có thể cải thiện vào cuối năm nay khi thu nhập của doanh nghiệp này bắt đầu phục hồi.

Vào năm 2016, các nhà quản lý ngành ngân hàng đã chặn đứng các hoạt động Leveraged Buyout (LBO- mua lại cổ phần bằng cách vay nợ) đối với các công ty có tỷ lệ nợ/ Ebitda trên 6.

Dẫu cho các dữ liệu có được phân tích bằng cách nào đi nữa, thông điệp ở đây vẫn hết sức rõ ràng. Kathy Jones, chiến lược gia trưởng về thu nhập cố định của Charles Schwab, cho biết: “Một khu vực doanh nghiệp ngập trong nợ nần có khả năng tăng trưởng chậm hơn rất nhiều và điều đó có thể làm chậm toàn bộ quá trình phục hồi của nền kinh tế”.

Tất nhiên, điều đó không còn quan trọng trong thời điểm hiện nay khi lãi suất đang ở mức thấp nhất lịch sử. Tuy nhiên, trong vài năm tới khi lạm phát gia tăng, đột nhiên các công ty Mỹ sẽ phải đối mặt với một cuộc khủng hoảng chưa từng có khác khi họ không chỉ chịu áp lực đảo 1 khoản nợ khổng lồ mà còn phải chịu mức lãi suất cho các khoản vay mới cao hơn rất nhiều so với trước đây.

Trích lời Lale Topcuoglu, giám đốc quỹ cấp cao tại JO Hambro Capital Management ở New York, Bloomberg cảnh báo rằng sự phục hồi chậm hơn có thể có những tác động sâu rộng trên thị trường tài chính. Nhiều giá chứng khoán hiện phản ánh kỳ vọng của nhà đầu tư rằng lợi nhuận sẽ trở lại mức bình thường ngay trong năm tới, trong khi thực tế có thể mất ít nhất hai hoặc ba năm. Không có gì đáng ngạc nhiên, cô ấy tin rằng nhiều trái phiếu rác đang được định giá quá cao.

Topcuoglu nói: “Tình trạng hiện nay có vẻ quá đáng kinh ngạc khi mọi người cứ thế nhắm mắt và mua.”

Tin tốt là không giống như năm ngoái khi phần lớn khoản phát hành nợ mới được dùng để tài trợ cho việc mua lại cổ phiếu, phần lớn khoản nợ được bán trong những tháng gần đây được dùng để xoay vòng các khoản vay đáo hạn, cho phép các công ty chốt mức lãi suất vay thấp hơn nữa trong 5 đến 10 năm tới. Thêm vào đó, nhiều công ty đang giữ số tiền mà họ huy động được dưới dạng tiền mặt và cuối cùng có thể sẽ không sử dụng hết.

Mặc dù vậy, trong khi thực tế là các doanh nghiệp có thể trụ vững trong thời kỳ đại dịch đã là một điều tốt nhiều so với viễn cảnh nhiều tập đoàn hơn lâm vào tình trạng phá sản, không phải tất cả các công ty đều có thể tiếp cận các khoản tín dụng giá rẻ đó, với những người vay nhỏ thường bị từ chối, như những gì 1 giám đốc của DoubleLine Portlio đã viết hôm thứ tư trong "Các công ty lớn hưởng lợi từ các biện pháp nởi lỏng của Ngân hàng Trung ương trên sự khổ đau của các doanh nghiệp nhỏ".

Mặc dù vậy, chắc chắn ngay cả các công ty lớn cũng sẽ phải đối mặt với thực tại khắc nghiệt khi nhiều tập đoàn vốn dĩ đã phải gồng mình dưới gánh nặng nợ nần của họ ngay cả trước đại dịch Covid-19, và bây giờ sẽ phải làm việc nhiều hơn để cắt giảm các khoản vay khi thu nhập vẫn giảm. Ngay cả khi các công ty không sử dụng số tiền họ đã vay, họ vẫn phải trả lãi cho số tiền đó, và cuối cùng có thể sẽ buộc phải sử dụng tiền mặt nếu đại dịch kéo dài. Nhiều người sẽ đơn giản quay lại sử dụng số tiền thu được từ phát hành nợ để thực hiện mua lại cổ phiếu của họ nhằm kiếm về những khoản lợi nhuận nhanh chóng cho ban lãnh đạo và cổ đông, điều chúng tôi đã chỉ ra vào đầu tuần này. Cuối cùng thì chính nền kinh tế và những người lao động thuộc tầng lớp trung lưu sẽ phải chịu nhiều thiệt hại nhất. Như nhà kinh tế trưởng của JPM, Michael Feroli, đã cảnh báo rằng với việc các công ty đang sử dụng 1 lượng lớn thu nhập để trả lãi và trả nợ, sẽ vô cùng khó khăn cho họ để có thể gia tăng việc tuyển dụng và đầu tư mới, điều thường được thấy trong giai đoạn kết thúc một cuộc suy thoái thông thường. "Điều đó có thể dẫn đến quá trình hồi phục vô cùng chậm chạp, thay vì nhanh chóng hình chữ V mà nhiều nhà đầu tư hy vọng.”

Feroli cho biết: “Các khoản nợ chồng chất sẽ là một lực cản lớn khó chịu cho hoạt động đầu tư và tuyển dụng, không chỉ trong nửa cuối năm nay mà có thể là cả năm sau”.

Một nghịch lý khác là khi đòn bẩy doanh nghiệp tăng lên mức cao nhất mọi thời đại, lãi suất vẫn tiếp tục giảm xuống khi các nhà đầu tư không còn lựa chọn nào khác ngoài việc mua các khoản nợ, điều lại dẫn đến những khối lượng phát hành nợ nhiều hơn, cứ thế thúc đẩy tỷ lệ đòn bẩy ngày một cao hơn, v.v., cho đến khi Fed buộc phải ra tay giải cứu thị trường nợ doanh nghiệp.

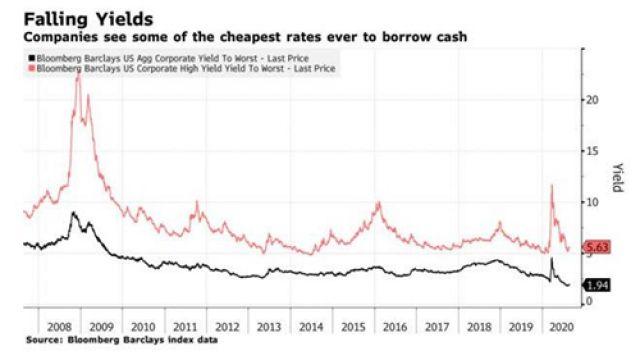

Với việc lãi suất ngắn hạn đã giảm xuống mức gần bằng 0, chi phí đi vay đối với hầu hết các doanh nghiệp đã rẻ hơn so với cách đây một năm. Theo dữ liệu từ Bloomberg Barclays Index, lợi suất trung bình đối với trái phiếu doanh nghiệp đạt điểm đầu tư của Mỹ đã chạm mức thấp nhất mọi thời đại là 1.82% vào đầu tháng này và vẫn đang dao động gần mức đó.

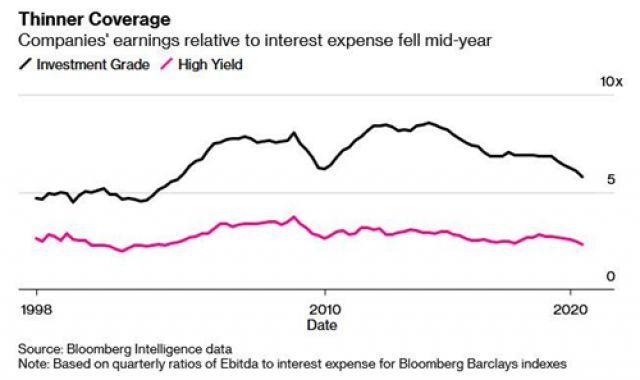

Do tác động của môi trường lãi suất thấp kỷ lục, tỷ lệ chi trả lãi vay hay EBITDA trên tổng chi phí lãi vay, đã giảm xuống còn 5.8 trong quý hai đối với các công ty đạt điểm đầu tư, so với mức trung bình 20 năm gần 7.0. Con số của tháng 6 2020 chính là mức thấp nhất kể từ năm 2003. Đối với các công ty được xếp hạng rác, tỷ lệ chi trả lãi suất cũng giảm xuống còn 2.3 vào tháng 6, cũng là mức thấp nhất kể từ năm 2003.

Một điểm cũng khá đáng tích cực là trái với tình trạng trong cuộc khủng hoảng 2008, tại thời điểm này, các công ty đánh giá tín nhiệm đã lưu ý đến sự sụt giảm chất lượng tín dụng trên diện rộng. Số lượng khoản nợ lợi suất cao bị S&P hạ bậc tín nhiệm cao hơn nhiều so với con số được tăng bậc, mức chênh lệch kỷ lục trong 1 thập kỷ qua, theo số liệu thu thập bởi Bloomberg. Tuy nhiên, điều đó cũng chả tài nào ngăn cản các nhà đầu tư đổ xô vào các khoản nợ rác, gần đây Ball Corporation đã phát hành thành công khoản nợ rác ở mức 2.87%, mức thấp nhất lịch sử đối với các loại trái phiếu rác hay trái phiếu lợi suất “cao”.

Trong khi đó, mức lợi nhuận doanh nghiệp trên mỗi cổ phiếu (EPS) đã giảm khoảng 1/3 trong quý thứ hai so với cùng kỳ năm ngoái, và có khả năng sẽ tiếp tục giảm trong quý thứ ba và thứ tư và có thể sẽ không phục hồi về mức năm 2018 cho đến cuối năm 2021. Do đó, các nhà chiến lược kỳ vọng tỷ lệ đòn bẩy và tỷ lệ chi trả lãi vay sẽ tiếp tục trở nên tồi tệ hơn.

Tất cả những điều này chẳng thể khiến các nhà đầu tư xao động, những người vô cùng tự tin đặt cược vào các khoản nợ doanh nghiệp, với niêm tin được xây dựng vững chắc từ việc Fed đang thực hiện mua vào cả các loại trái phiếu và chứng chỉ quỹ ETF đạt điểm đầu tư lẫn các loại rác, lợi suất cao trên thị trường mở. Để biện minh cho sự hưng phấn này, các nhà đầu tư đang bỏ qua những gì diễn ra trong 1 năm tới, thay vào đó, đổ dồn sự kì vọng vào hoạt động của doanh nghiệp vào giai đoạn sau thời điểm giữa năm 2021, khi thế giới có thể phát triển và phân phối vaccine Covid-19. Theo Bloomberg, điều này giải thích tại sao các doanh nghiệp kinh doanh tàu du lịch như Royal Caribbean Cruises Ltd. và Carnival Corp dẫu cho đang đốt tiền mặt nhưng vẫn có thể liên tục vay thành công, thậm chí chứng kiến hầu hết trái phiếu mới của họ giao dịch thứ cấp ở mức giá cao hơn giá phát hành.

Nhưng ngay cả khi giá trái phiếu đang tăng trên diện rộng, các nhà đầu tư vẫn cần phải nhận thức được rủi ro của những tài sản họ đang mua, bà Kathy Jones nói.

"Chu kỳ lần này rất khác bởi chúng ta đã nhận được rất nhiều hỗ trợ từ các ngân hàng trung ương, với 1 lượng thanh khoản vô cùng dồi dào trên thị trường", Jones nói. "Nhưng câu nói cũ rằng” tính thanh khoản không đồng nghĩa với khả năng thanh toán" là điều mà mọi người cần ghi nhớ khi đầu tư."

Brevan Howard chắc hẳn sẽ đồng ý với điều này.

Chúng tôi gửi lời cuối cùng tới nhà sáng lập GnS Economics, Tuomas Malinen, người hôm nay viết rằng "chúng ta đang chứng kiến các thị trường chứng khoán tách khỏi các hoạt động kinh tế thực tế ở mức độ chưa từng có cùng với viễn cảnh sụp đổ của khu vực ngân hàng châu Âu giàu có. Những cuộc giải cứu và các gói tín dụng liên tiếp của các ngân hàng trung ương kể từ cuộc khủng hoảng cuối cùng vào năm 2009 đã đẩy chúng ta đến bờ vực của 'Chiến tranh tài chính', được khởi xướng lần này bởi sự bùng nổ thị trường mua bán lại (repo) và đại dịch coronavirus. "

Kết luận của ông: "Khi nó (sự sụp đổ) thực sự diễn ra, đừng đổ lỗi cho virus. Hãy đổ lỗi cho sự bất cẩn của các ngân hàng trung ương."